SOUS-SECTION 3 RÉGIME FISCAL DES SOMMES PRÉLEVÉES SUR LA RÉSERVE SPÉCIALE DES PLUS-VALUES À LONG TERME

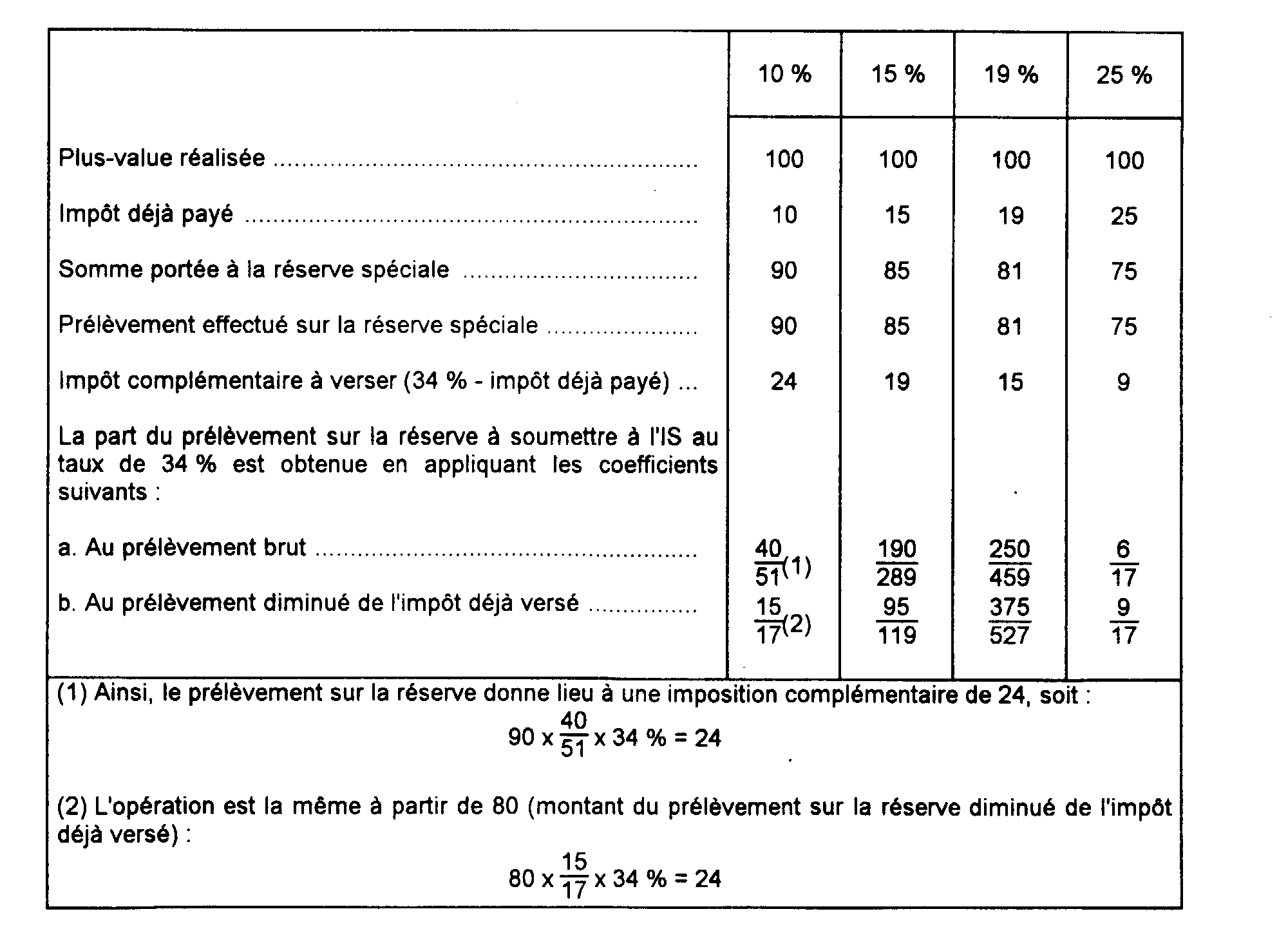

6. Prélèvements intervenus au cours d'un exercice ouvert en 1991 et 1992.

16Pour les exercices ouverts en 1991 et 1992, l'imposition complémentaire a pour objet de porter l'imposition totale de la plus-value à 34 %, en tenant compte de l'impôt déjà versé.

En pratique, la somme qui doit être rapportée au résultat imposable de l'exercice correspond à 40/51, 190/289, 250/459 ou 6/17 de la somme qui est prélevée sur la réserve spéciale, selon que la plus-value a été taxée au taux de 10 %, 15 %, 19 % ou 25 %.

La réintégration porte donc sur 15/17, 95/119, 375/527 ou 9/17 du prélèvement diminué de l'impôt sur les sociétés acquitté à l'origine, selon que l'impôt a été payé initialement au taux de 10 %, 15 %, 19 % ou 25 %.

Exemple :

Cette disposition est applicable à toutes les plus-values, quelle que soit la date de réalisation, si la réintégration intervient au cours d'un exercice ouvert en 1991 et 1992.

La même règle est applicable au complément d'impôt exigible quand la réserve spéciale des plus-values à long terme ne peut être dotée à l'expiration du délai de trois ans, s'il s'agit d'une dotation qui doit normalement être effectuée au cours d'un exercice ouvert en 1991 et 1992.

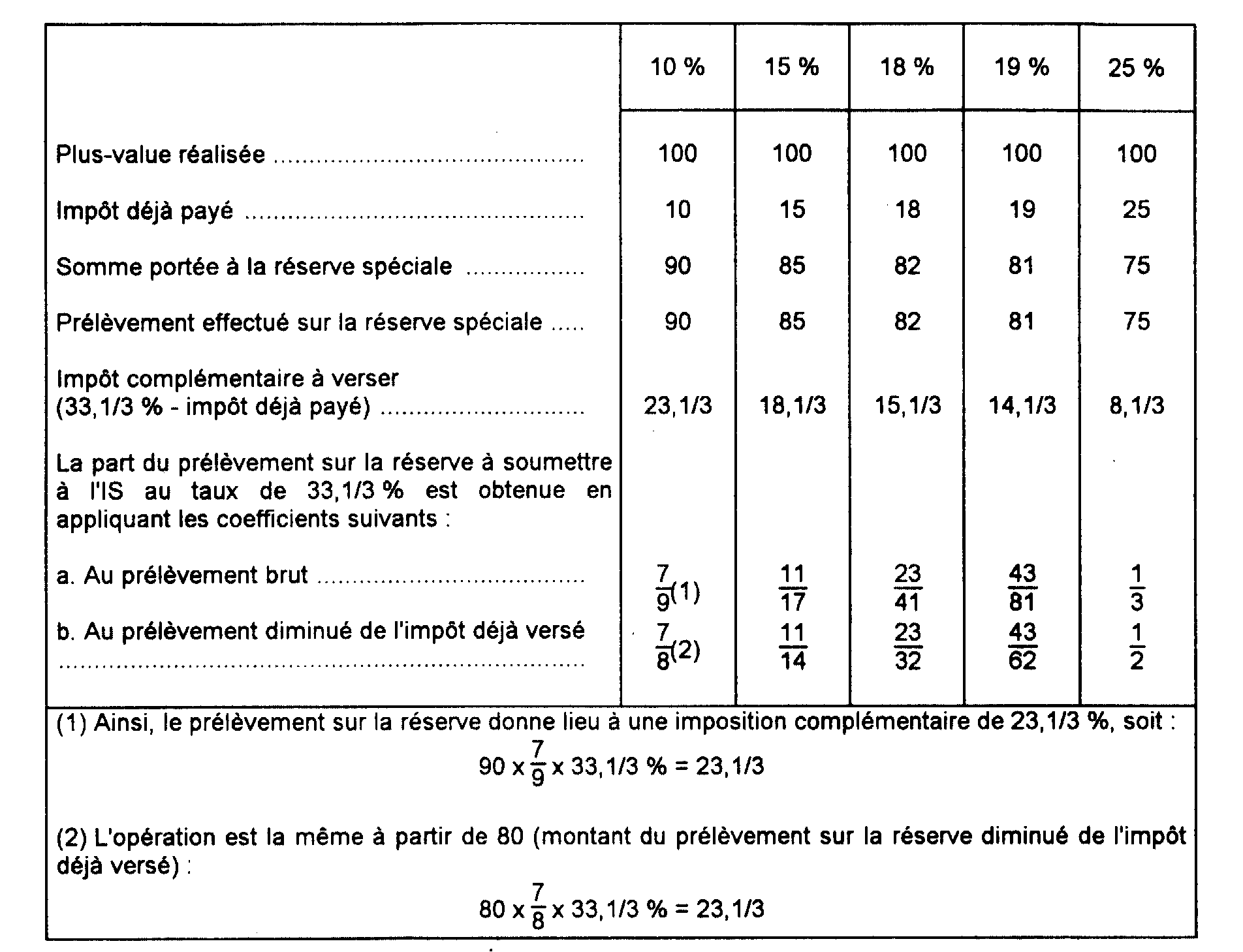

7. Prélèvements intervenus au cours d'un exercice ouvert à compter du 1er janvier 1993.

17Pour les exercices ouverts à compter du 1er janvier 1993, l'imposition complémentaire a pour objet de porter l'imposition totale de la plus-value à 33,1/3 %, en tenant compte de l'impôt déjà versé.

En pratique, la somme qui doit être rapportée au résultat imposable de l'exercice correspond à 7/9, 11/17, 23/41, 43/81 ou 1/3 de la somme qui est prélevée sur la réserve spéciale, selon que la plus-value a été taxée au taux de 10 %, 15 %, 18 %, 19 % ou 25 %.

La réintégration porte donc sur 7/8, 11/14, 23/32, 43/62 ou 1/2 du prélèvement diminué de l'impôt sur les sociétés acquitté à l'origine, selon que l'impôt a été payé initialement au taux de 10 %, 15 %, 18 %, 19 % ou 25 %.

Exemple :

Cette disposition est applicable à toutes les plus-values, quelle que soit la date de réalisation, si la réintégration intervient au cours d'un exercice ouvert à compter du 1er janvier 1993.

La même règle est applicable au complément d'impôt exigible quand la réserve spéciale des plus-values à long terme ne peut être dotée à l'expiration du délai de trois ans, s'il s'agit d'une dotation qui doit normalement être effectuée au cours d'un exercice ouvert à compter du 1er janvier 1993.

Lorsque la plus-value a été taxée au taux de 18 % et que la réintégration intervient au cours d'un exercice ouvert à compter du 1er janvier 1991 et avant le 1er janvier 1993, la somme qui doit être rapportée au résultat imposable de cet exercice correspond à 400/697 de la somme prélevée sur la réserve spéciale (ou 25/34 du prélèvement diminué de l'impôt sur les sociétés acquitté à l'origine).

II. Avoir fiscal et précompte

18La distribution du prélèvement opéré sur la réserve spéciale des plus-values à long terme entraîne en premier lieu l'exigibilité du précompte prévu à l'article 223 sexies du CGI dès lors que les sommes distribuées, donnant ouverture à l'avoir fiscal, correspondent du point de vue fiscal à des plus-values n'ayant pas, lors de leur réalisation, supporté d'impôt sur les sociétés au taux plein.

19Les réductions successives du taux de l'impôt sur les sociétés pour les exercices ouverts depuis le 1er janvier 1986 n'ont pas modifié le montant de l'avoir fiscal attaché aux dividendes distribués par les sociétés soumises à l'impôt sur les sociétés. En application de l'article 158 bis du CGI, l'avoir fiscal reste fixé à la moitié des sommes effectivement versées par la société distributrice.

20Il en est de même pour le précompte mobilier, défini à l'article 223 sexies du même code, que les sociétés distributrices doivent acquitter lorsque les produits distribués sont prélevés sur des sommes qui n'ont pas supporté l'impôt au taux de droit commun ou sur des résultats d'exercices clos depuis plus de cinq ans. Le montant du précompte demeure fixé à la moitié des sommes nettes distribuées.

21Pour tenir compte du complément d'impôt sur les sociétés prévu à l'article 209 quater-2 du CGI, et éviter une double imposition, il avait été admis que le précompte acquitté lors de la distribution en cause s'impute sur le montant de l'impôt sur les sociétés dû au titre de l'exercice au cours duquel les sommes distribuées sont réintégrées dans les bénéfices imposables.

Ces dispositions sont précisées ci-après dans le cas des distributions prélevées sur la réserve des plus-values à long terme.

22 Remarque. - En cas de répartition de la réserve spéciale postérieurement à la dissolution de la société, le précompte est exigible dans les conditions de droit commun, mais il est alors acquis définitivement au Trésor puisque, dans cette hypothèse, le prélèvement sur la réserve spéciale n'entraîne aucune réintégration aux résultats, en vertu des dispositions de l'article 209 quater-3.

III. Distribution de la réserve des plus-values à long terme

23Comme il l'a été précisé ci-avant n° 21 , les réductions successives du taux normal de l'impôt sur les sociétés ainsi que l'institution d'un supplément d'impôt sur les distributions ont affecté le dispositif des distributions prélevées sur la réserve spéciale des plus-values à long terme au cours des exercices ouverts à compter du 1er janvier 1989.

1. Distributions mises en paiement à compter du 1er janvier 1989.

24L'article 12 de la loi de finances pour 1989 (n° 88-1149 du 28 décembre 1988) a :

- réduit le taux de l'impôt sur les sociétés de 42 % à 39 % pour les bénéfices des exercices ouverts à compter du 1er janvier 1989 ;

- institué un supplément d'impôt sur les sociétés pour les distributions effectuées par les entreprises au cours des exercices ouverts à compter du 1er janvier 1989, en maintenant à 42 % le taux de l'imposition.

A cet effet, les distributions sont donc soumises à un supplément d'impôt sur les sociétés égal à 3/58e de leur montant net.

25Ainsi, le régime fiscal particulier des plus-values nettes à long terme appelle, au regard du supplément d'impôt sur les sociétés, les observations suivantes.

La distribution de la réserve des plus-values nettes à long terme est soumise au précompte. Elle est donc exonérée du supplément d'impôt sur les sociétés.

Cela étant, il est rappelé qu'en application de l'article 209 quater du code général des impôts les sommes prélevées sur la réserve spéciale des plus-values à long terme pour être distribuées doivent être rapportées aux résultats imposables de l'exercice en cours lors de ce prélèvement, sous déduction de l'impôt perçu lors de la réalisation des plus-values correspondantes.

En outre, et pour tenir compte de cette réintégration, il a été admis que le précompte acquitté lors de la distribution était reçu en paiement de l'impôt sur les sociétés dû au titre de l'exercice au cours duquel intervient la distribution.

En définitive, pour les distributions de réserves de plus-values à long terme qui interviennent au cours d'exercices ouverts à compter du 1er janvier1989, la réintégration mentionnée ci-dessus a pour effet de porter à 39 % l'imposition globale des bénéfices correspondants.

Afin que la distribution de la réserve des plus-values à long terme supporte l'impôt sur les sociétés au taux de 42 % l'imputation du précompte acquitté lors de la distribution de la réserve spéciale sur l'impôt sur les sociétés est désormais limitée à une fraction de son montant.

La fraction non imputable du précompte correspond au supplément d'impôt de 3/58e calculé sur le montant net distribué, qui est égal au double du précompte. Dès lors la fraction imputable du précompte est égale à 52/58e de son montant.

Cette disposition concerne les distributions de cette nature qui interviennent au cours d'exercices ouverts à compter du 1er janvier 1989.

26Par ailleurs, il est rappelé que l'assiette maximale du supplément d'impôt sur les sociétés est constitué par :

- la somme algébrique des résultats comptables réalisés au titre des exercices ouverts à compter du 1er janvier 1989 ;

- diminuée des distributions antérieures décidées conformément aux statuts et soumises au supplément.

Les résultats à prendre en compte s'entendent des résultats comptables pris dans leur intégralité indépendamment de leur affectation effective, notamment à la réserve des plus-values à long terme.

Dès lors aucune correction ne doit être apportée à cet égard aux résultats comptables.

2. Distributions mises en paiement à compter du 1er janvier 1990.

27L'article 18 de la loi de finances pour 1990 (n° 89-935 du 29 décembre 1989) réduit de 39 % à 37 % le taux normal de l'impôt sur les sociétés pour les exercices ouverts à compter du 1er janvier 1990.

Mais le taux d'imposition des bénéfices distribués reste fixé à 42 %.

À cet effet, le montant net des distributions effectuées au cours des exercices ouverts à compter du 1er janvier 1990 est soumis au supplément d'impôt sur les sociétés au taux de 5/58e à concurrence de la somme algébrique des résultats comptables de ces mêmes exercices.

28Ainsi, afin que la distribution de la réserve spéciale des plus-values à long terme supporte en définitive l'impôt sur les sociétés au taux de 42%, l'imputation du précompte, acquitté lors des distributions de la réserve spéciale intervenues au cours d'exercices ouverts à compter du 1er janvier 1990, sur l'impôt sur les sociétés est limitée à 48/58e de son montant.

3. Distributions mises en paiement à compter du 1er janvier 1991.

29L'article 4 de la loi de finances pour 1991 (n° 90-1168 du 29 décembre 1990) réduit de 37 % à 34 % le taux normal de l'impôt sur les sociétés pour les exercices ouverts à compter du 1er janvier 1991. Il maintient à 42 % le taux de l'impôt sur les sociétés pour les bénéfices distribués.

À cet effet, le montant net des distributions correspondant aux résultats ouverts à compter du 1er janvier 1991 est soumis à un supplément d'impôt sur les sociétés dont le taux est de 8/58e.

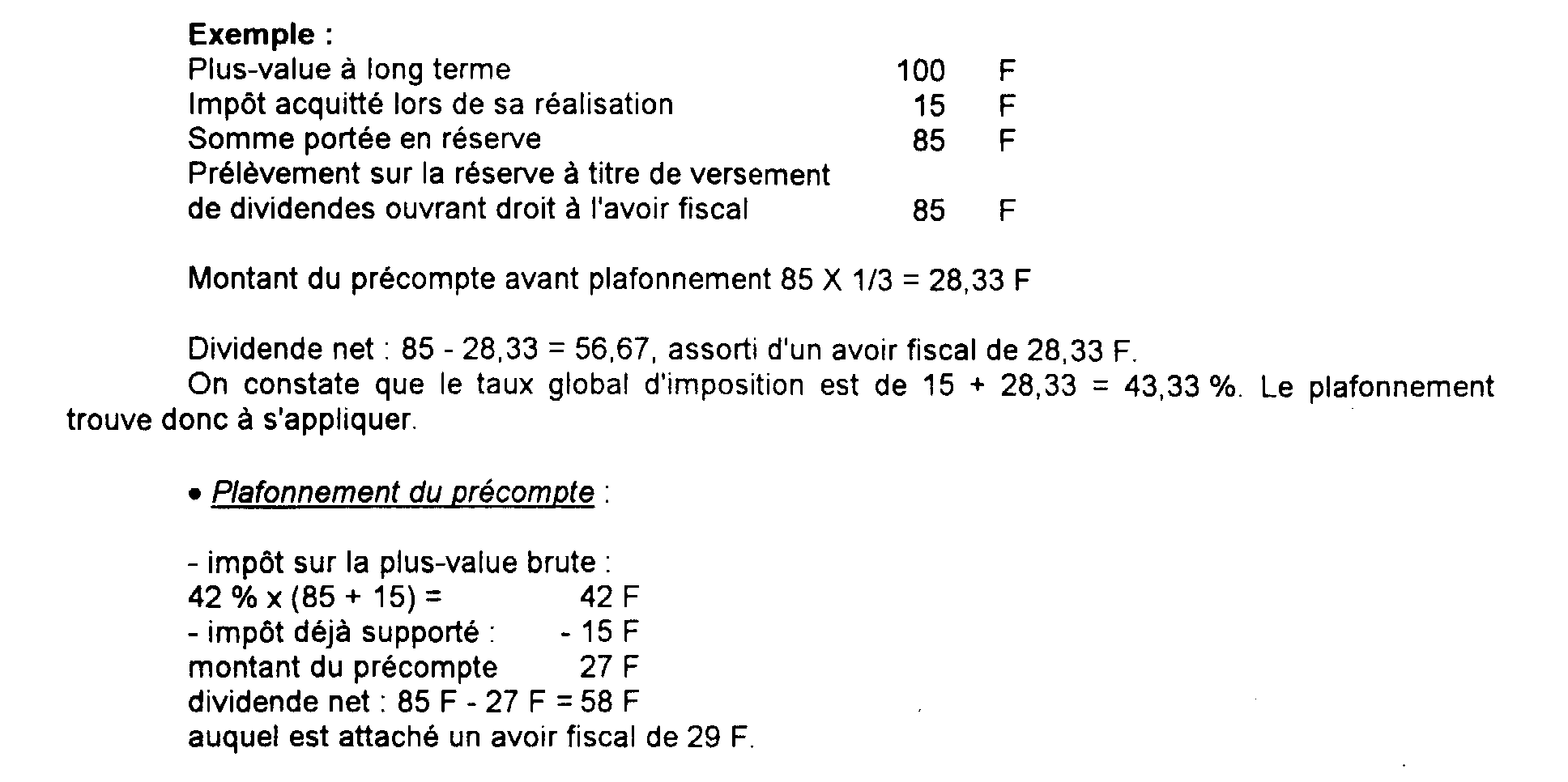

Par ailleurs l'article 17-V de la loi de finances précitée plafonne le montant du précompte exigible en cas de prélèvement sur la réserve des plus-values à long terme. Cette mesure, destinée à éviter que l'imposition globale de la plus-value n'excède le montant de l'impôt sur les sociétés applicable aux bénéfices distribués -soit 42 %-, conduit en pratique à modifier le taux du précompte. Le plafonnement du précompte s'applique aux distributions de dividendes mises en paiement à compter du 1er janvier 1991.

a. Modalités de plafonnement du précompte.

30Le plafonnement est applicable aux seules distributions ouvrant droit à l'avoir fiscal qui sont prélevées sur la réserve des plus-values à long terme, constituée en application de l'article 209 quater 1 du code général des impôts. Ces distributions peuvent être effectuées soit en cours de société, soit lors de la dissolution de la société

S'agissant des groupes de sociétés imposables dans les conditions prévues aux articles 223 A et suivants du code général des impôts, le plafonnement est applicable :

- aux dividendes prélevés par la société mère sur la réserve spéciale constituée à raison de la plus-value nette d'ensemble du groupe ;

- aux dividendes prélevés par une société du groupe sur la réserve spéciale des plus-values à long terme qu'elle avait constituée avant son entrée dans le groupe.

31Le précompte ne peut excéder un montant égal à la différence entre :

a) l'impôt sur les sociétés sur le montant brut de la plus-value.

Celui-ci est le produit :

- du montant brut de la plus-value qui s'entend du montant de la somme prélevée augmentée de l'impôt au taux réduit correspondant supporté lors de la réalisation de la plus-value, c'est-à-dire majorée de 15/85e, 19/81e ou 25/75e selon qu'il s'agit de plus-values à long terme relevant respectivement des taux de 15 %, 19 % ou de 25 % ;

- et du taux applicable aux bénéfices distribués à la date de la distribution (42 % en 1991).

b) et le montant de l'impôt sur les sociétés au taux réduit acquitté sur cette plus-value lors de sa réalisation.

Le précompte exigible est donc de 27 F au lieu de 28,33 F. On constate que cette somme correspond au complément d'impôt nécessaire pour taxer la plus-value à 42%. Dans ce cas de plafonnement, l'avoir fiscal n'est plus égal au précompte.

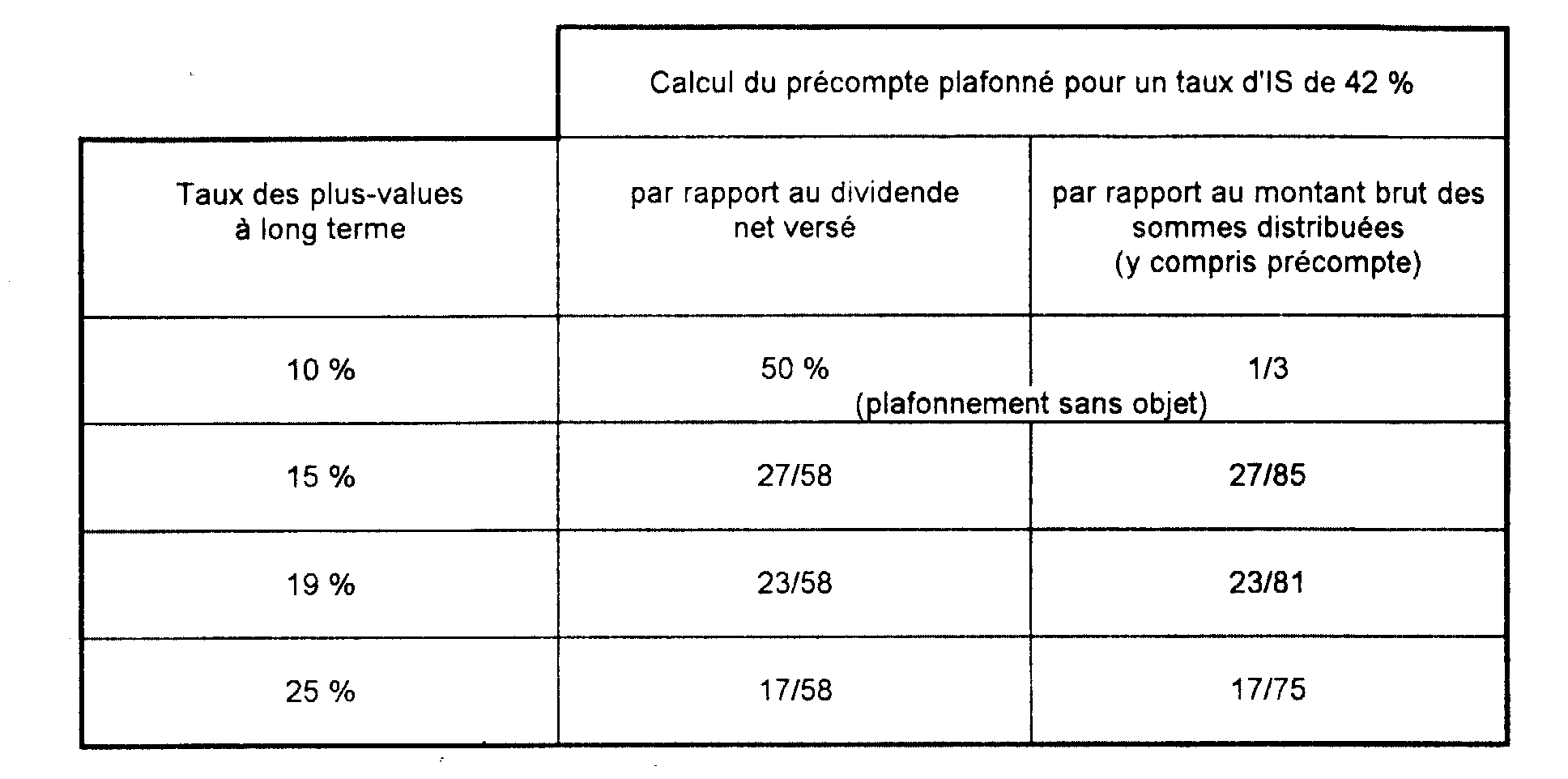

Le plafonnement du précompte ne trouve pas à s'appliquer en cas de prélèvement sur la réserve spéciale des plus-values à long terme soumises au taux de 10 %.

Ce dispositif conduit à moduler le taux du précompte selon le taux d'impôt sur les sociétés applicable aux bénéfices distribués et le taux appliqué à la plus-value lors de sa réalisation.

En pratique, il suffit d'appliquer au montant des dividendes les proportions suivantes, à la place du taux de 50 % :

Exemple : mise en paiement en 1991 d'un dividende par prélèvement d'une somme de 900 000 F sur la réserve des plus-values à long terme taxées au taux de 15 %.

- Montant du précompte :

900 000 F x (27 / 85) = 285 880 F

- Dividende distribué :

900 000 F - 285 880 = 614 120 F

assorti d'un avoir fiscal de 307 060 F