SOUS-SECTION 4 RÉGIME DES PRODUITS DE FILIALES AU REGARD DE L'IMPÔT SUR LES SOCIÉTÉS

SOUS-SECTION 4

Régime des produits de filiales au regard de l'impôt sur les sociétés

1En droit commun, les sociétés passibles de l'impôt sur les sociétés doivent comprendre les revenus des titres qu'elles possèdent dans leurs résultats d'ensemble servant de base à l'impôt. Mais le crédit d'impôt ou l'avoir fiscal attaché à ces revenus mobiliers est imputé sur le montant de l'impôt sur les sociétés dont elles sont redevables (cf. H 54).

Par dérogation à ces règles, lorsque les conditions requises pour qu'une société puisse bénéficier du régime des sociétés mères sont remplies, les produits des actions ou parts d'intérêt de la filiale perçus par la société mère au cours de l'exercice peuvent être retranchés de son bénéfice net total (CGI. art. 216 ).

Cette disposition s'applique pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1993. En effet, avant l'intervention de l'article 104-1-2 de la loi de finances pour 1993 (loi n° 92-1376 du 30 décembre 1992) modifiant l'article 216-I du CGI, une somme correspondant à une quote-part de frais et charges restait comprise dans le résultat imposable de la société mère. Cette. quote-part était en principe égale à 5 % du montant des dividendes, avoirs fiscaux et crédits d'impôt compris. Désormais, la réintégration dans le résultat imposable de la société mère de cette quote-part est supprimée aussi bien pour les dividendes de source française que ceux de source étrangère. Le dispositif antérieur à l'application de l'article 104-1-2 précité est rappelé ci-après n°s 9 à 15 .

Par ailleurs, il n'existe aucune limitation à la déduction du montant net des produits des filiales pour l'assiette de l'impôt sur les sociétés. Aussi bien, rien ne s'oppose à ce que cette déduction rende les résultats de l'exercice déficitaires et à ce que le déficit correspondant soit reporté dans les conditions prévues à l'article 209 du CGI (cf. H 22).

A. DÉFINITION DES PRODUITS BÉNÉFICIANT DU RÉGIME SPÉCIAL

2Le régime spécial est applicable à tous les produits que la société mère reçoit de sa filiale en sa qualité d'actionnaire ou de porteur de parts.

Il y a lieu de prendre ainsi en considération non seulement les bénéfices proprement dits, mais également :

- le boni de liquidation, les distributions de réserves, de droits sociaux d'autres personnes morales, de droits de souscription ;

- les sommes allouées à titre de partage partiel ou de rachat de droits sociaux, lorsqu'elles sont considérées comme des revenus distribués en application des dispositions de l'article 112-1° du CGI ;

- les avances, prêts ou acomptes consentis aux associés, lorsque les sommes correspondantes sont considérées comme des revenus distribués en vertu des dispositions de l'article 111-a du même code ;

- les intérêts excédentaires versés à la société mère et réintégrés dans le bénéfice imposable de la filiale en vertu des dispositions de l'article 39-1-3° dudit code.

Produits exclus du régime spécial.

3Les revenus autres que les produits des participations n'ouvrent pas droit à l'application du régime spécial.

Il en est ainsi notamment :

- des jetons de présence qui rémunèrent des fonctions d'administrateur ;

- des sommes allouées aux parts bénéficiaires ou aux parts de fondateur ;

- des produits des obligations autres que celles qui sont visées à l'article 145-2 du CGI (cf. H 2112, n° 42 ). Il est à noter que le 2 de l'article 145 du CGI a été supprimé par l'article 104 de la loi de finances pour 1993 pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1993 ;

- de l'avantage retiré par une société mère de la cession par une filiale, à un prix inférieur à leur valeur vénale des titres d'une tierce société qu'elle détenait en portefeuille (CE, arrêt du 6 juin 1984, n°s 35415 et 36733).

4Par ailleurs, les produits de certaines participations sont expressément exclus du bénéfice du régime de faveur.

Sont ainsi visés :

- les produits des actions des sociétés d'investissement et des sociétés de développement régional (CGI, art. 145-6-a) ;

- les produits des titres auxquels ne sont pas attachés des droits de vote (CGI, art. 145-6-b ter) ;

- les dividendes distribués aux actionnaires des sociétés immobilières pour le commerce et l'industrie visés au cinquième alinéa du 3° quater de l'article 208 et prélevés sur les bénéfices exonérés visés au quatrième alinéa du 3° quater du même article (CGI, art. 145-6-d) ;

- les dividendes distribués aux actionnaires des sociétés agréées pour le financement des télécommunications visées à l'article 1er de la loi n° 69-1160 du 24 décembre 1969 et des sociétés qui redistribuent les dividendes d'une société immobilière pour le commerce et l'industrie en application du quatrième alinéa du 3° quinquies de l'article 208 (CGI, art. 145-6-e) ;

- les produits distribués aux associés des sociétés agréées pour le financement des économies d'énergie (SOFERGIE) et résultant de l'exercice des activités exonérées en application de l'article 208-3 sexies (CGI, art. 145-6-f) ;

- les produits et plus-values nets distribués par les sociétés de capital-risque exonérés en application de l'article 208-3 septies (CGI, art. 145-6-g).

5La même exclusion s'applique en principe aux produits des actions des sociétés immobilières d'investissement régies par l'article 33-I de la loi n° 63-254 du 15 mars 1963 et des sociétés immobilières de gestion régies par l'article 1er du décret n° 63-683 du 13 juillet 1963 (CGI, art. 145-7).

Toutefois, à titre transitoire, le bénéfice du régime spécial leur est accordé dans certains cas et pendant des périodes limitées (cf. à cet égard, les indications données, H 2112 n°s 46 à 50).

B. DISTRIBUTIONS FAITES PAR LES FILIALES

6Le régime fiscal applicable aux produits distribués par les filiales diffère selon que les filiales sont françaises ou étrangères.

I. Produits des filiales françaises

7Ces produits, soumis au régime de droit commun, sont en principe assortis de l'avoir fiscal prévu par l'article 209 bis du CGI. Cet avoir fiscal trouve son origine, selon les cas, dans l'impôt sur les sociétés ou le précompte.

Toutefois, les dividendes versés par des sociétés immobilières d'investissement ou de gestion font exception à cette règle ; ils ne sont assortis d'aucun crédit d'impôt (CGI, art. 209 ter ).

II. Produits des filiales étrangères

8Les produits de filiales étrangères sont encaissés par les sociétés mères sous la seule déduction des impôts perçus dans leur pays d'origine.

Ces produits ne bénéficient pas de l'avoir fiscal, sauf ceux des sociétés monégasques qui sont soumises à la fois à l'impôt sur les sociétés et à l'impôt monégasque sur les bénéfices, et dans la mesure où ces sociétés ont versé le précompte mobilier sur la partie des distributions prélevées sur les bénéfices réalisés dans la principauté (cf. 4 J 1321, n° 9).

Néanmoins, la plupart des conventions internationales conclues par la France en vue d'éviter les doubles impositions prévoient, en faveur des bénéficiaires de produits d'actions ou de parts sociales distribués par les sociétés étrangères, un crédit d'impôt correspondant à l'impôt étranger perçu dans l'État de la source (cf. 4 J 222).

C. QUOTE-PART DE FRAIS ET CHARGES SOUMISE À L'IMPOT SUR LES SOCIÉTÉS

9 Pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1993, la réintégration de la quote-part de frais et charges qui est prévue par l'article 216-I du CGI est supprimée (cf. ci-avant n° 1 ). Cette suppression concerne aussi bien le cas où la quote-part est calculée de manière forfaitaire que le cas où la quote-part est limitée au montant des frais et charges de toute nature exposés par la société mère au cours de la période d'imposition.

Rappel du dispositif antérieur à l'application de l'article 104-I de la loi de finances pour 1993.

L'article 216-I du CGI prévoit que les produits nets d'actions ou de parts d'intérêts ouvrant droit à l'application du régime fiscal des sociétés mères touchés au cours d'un exercice par une société mère sont retranchés du bénéfice net total de celles-ci, défalcation faite d'une quote-part de frais et charges.

Cette disposition est une application de la règle constante du droit fiscal français selon laquelle, pour la détermination du bénéfice imposable, les charges qui concourent à la formation d'un profit non soumis à l'impôt sont exclues.

Elle a pour objet de maintenir dans les bases de l'impôt sur les sociétés les frais et charges de gestion des valeurs mobilières dans la mesure où ils correspondent aux participations ouvrant droit au régime de faveur. Cette quote-part de frais et charges imposable est calculée forfaitairement.

10 Elle est uniformément fixée par l'article 216-II du CGI à 5 % du produit total des participations, crédits d'impôt compris.

Ces crédits d'impôt sont issus :

- soit de l'avoir fiscal pour les produits de source française qui y ouvrent droit ;

- soit du crédit représentant l'impôt perçu à l'étranger sur les produits de filiales ayant leur siège dans un pays lié à la France par une convention fiscale.

11 La réintégration de la quote-part forfaitaire de frais et charges dans son bénéfice imposable est obligatoire pour la société mère, en ce sens qu'elle n'a pas la possibilité de substituer au forfait légal un autre mode de calcul des frais de gestion de la participation ouvrant droit au régime de faveur.

12 Toutefois, le dernier alinéa de l'article 216-II limite le montant de la quote-part à celui des frais et charges de toute nature exposés par la société participante au cours de la période d'imposition. À cet égard, il est précisé qu'il ne s'agit pas des seuls frais de gestion afférents aux titres des filiales, mais bien de l'ensemble des charges exposées par la société au titre de l'exercice considéré.

En d'autres termes, le texte légal n'a pas pour objet de limiter la réintégration aux seuls frais correspondant à la gestion des titres des filiales, mais seulement d'éviter que, par le biais de cette réintégration, on puisse arriver -notamment pour les sociétés de portefeuille- à retenir une base d'imposition supérieure aux recettes autres que celles provenant des participations.

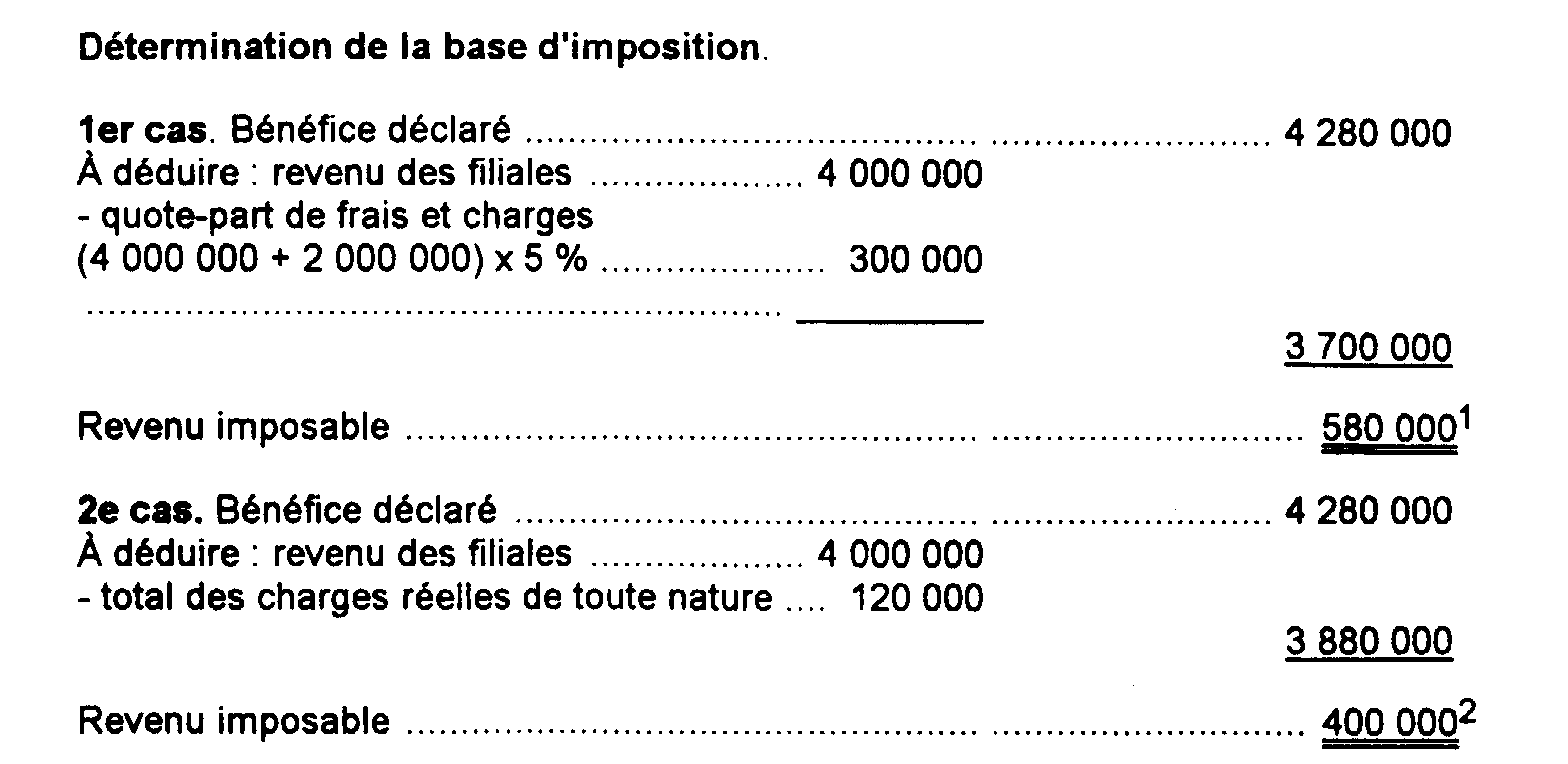

13 EXEMPLE.

Soit une société ayant réalisé un bénéfice brut de 4 400 000 F provenant à concurrence de 4 000 000 F, avoir fiscal non compris, de produits de participations.

Sous déduction des charges d'exploitation (120 000 F), le bénéfice déclaré ressort à 4 280 000 F. 12

CAS PARTICULIERS.

1° Répartition du boni de liquidation de la filiale.

14 En cas de distribution du boni de liquidation de la filiale, la base à laquelle s'applique le taux de 5 % comprend le montant des sommes et valeurs reçues de la filiale qui présente, pour la société mère, le caractère de revenu distribué au sens des articles 109 à 117 du CGI et l'avoir fiscal correspondant.

Toutefois, dans le cas où la société mère avait acquis les titres de participation pour un prix supérieur à leur valeur nominale correspondant aux apports réels ou assimilés, ledit montant serait réduit à la valeur du bénéfice résultant de l'opération, c'est-à-dire à l'excédent de la valeur de remboursement des titres sur le prix d'acquisition (cf. CE arrêt du 10 juillet 1947, req. n° 86517, RO, p. 265 et du 17 juin 1957, req. n°s 12274, 33867 et 34099, RO, p. 362).

Les exemples ci-après permettent d'apprécier la portée de cette règle pour l'application de l'article 216 du CGI.

a. La société A détient les titres d'une filiale française B pour leur valeur nominale globale de 100 000 F (correspondant à des apports réels ou assimilés).

Elle reçoit de sa filiale B, à la suite des opérations de liquidation de cette dernière, une somme de : 250 000 F.

Elle réalise ainsi un boni de liquidation de :

Aux termes de l'article 216 du CGI, ce boni de liquidation est exonéré d'impôt sur les sociétés, entre les mains de la société A, défalcation faite d'une quote-part de frais et charges égale à 5 % du produit total de la participation, crédit d'impôt compris ; l'impôt sur les sociétés est donc dû, au cas particulier, sur une somme égale à 5 % de (150 000 + 75 000), soit sur 11 250 F.

b. Si la société A avait acheté les titres de sa participation 200 000 F, le boni de liquidation, soit 250 000 F - 100 000 F = 150 000 F ne serait retenu pour le calcul de la quote-part de frais et charges qu'à concurrence de :

auxquels serait rattaché un avoir fiscal de 25 000 F et non de 75000 F, chiffre de l'avoir mentionné sur le certificat remis à la société A par l'établissement payeur.

La quote-part de frais et charges serait donc égale à :

c. Si la société A avait acheté les titres de sa participation 80 000 F il en serait résulté :

- d'une part, un boni de liquidation, entraînant l'application des règles suivies ci-dessus (a) ;

- d'autre part, une plus-value de 20 000 F soumise à l'impôt suivant les règles prévues par les articles 39 duodecies et suiv. du CGI.

2° Rachat par une filiale de la participation détenue par la société mère.

15 Les règles tracées au n° 14 ci-dessus sont également applicables en cas de rachat en cours de société, par la filiale, de la participation de la société mère, observation étant faite qu'aucun avoir fiscal n'est susceptible d'être attaché à une telle distribution, dès lors qu'elle n'intervient pas au profit de l'ensemble des actionnaires ou associés au prorata de leurs droits sociaux.

1 Chiffre supérieur aux recettes autres que celles des participations.

2 Chiffre égal aux recettes autres que celles des participations.