SOUS-SECTION 2 SOCIÉTÉS COOPÉRATIVES AGRICOLES ET LEURS UNIONS

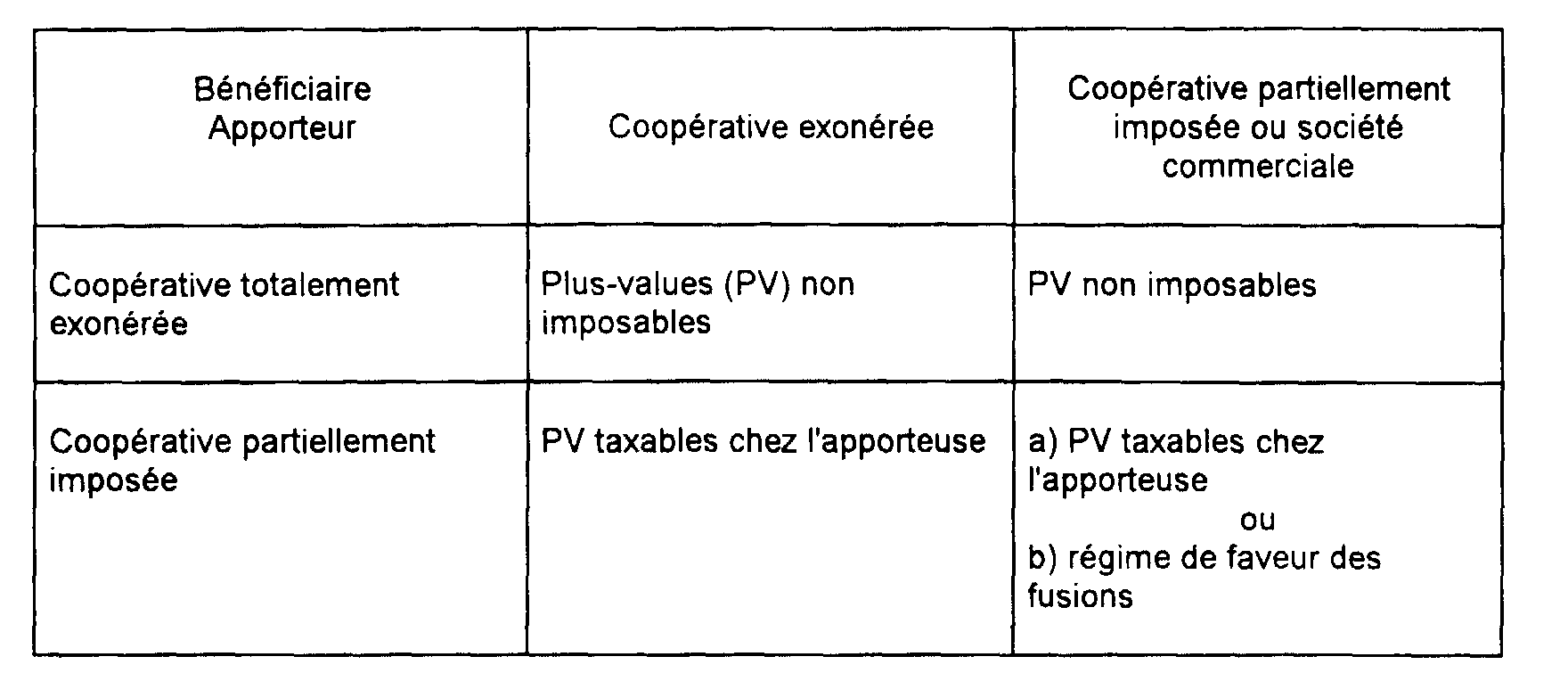

b. Le bénéficiaire de l'apport est passible en tout ou partie de l'impôt sur les sociétés.

1° Principe.

92Les plus-values sont imposables chez la coopérative apporteuse dans les conditions prévues ci-dessus n°s 84 à 89 .

2° L'opération est soumise au régime de faveur des fusions, scissions et opérations assimilées.

93Lorsque le bénéficiaire du transfert est passible de l'impôt sur les sociétés pour la totalité de son activité, le régime spécial des fusions, scissions et opérations assimilées, est applicable dans les conditions de droit commun.

En particulier, les plus-values dégagées sur les biens amortissables et non amortissables sont imposables dans les conditions prévues à l'article 210 A-3-c et d du CGI.

De même, lorsque le bénéficiaire est une coopérative partiellement imposable à l'impôt sur les sociétés, le régime de faveur peut s'appliquer si la coopérative bénéficiaire prend le double engagement :

- de taxer les plus-values constatées lors de l'apport selon les règles prévues aux articles 210 A et 210 B du code général des impôts et dans la proportion définie au n° 87 ci-dessus ;

- de taxer ces plus-values dans la proportion qui aurait été appliquée par la société apporteuse si le régime de faveur n'avait pas été appliqué, lorsque la proportion de la société bénéficiaire de l'apport est inférieure au titre de l'exercice concerné à celle de l'apporteuse.

94Le tableau suivant récapitule les différentes situations.

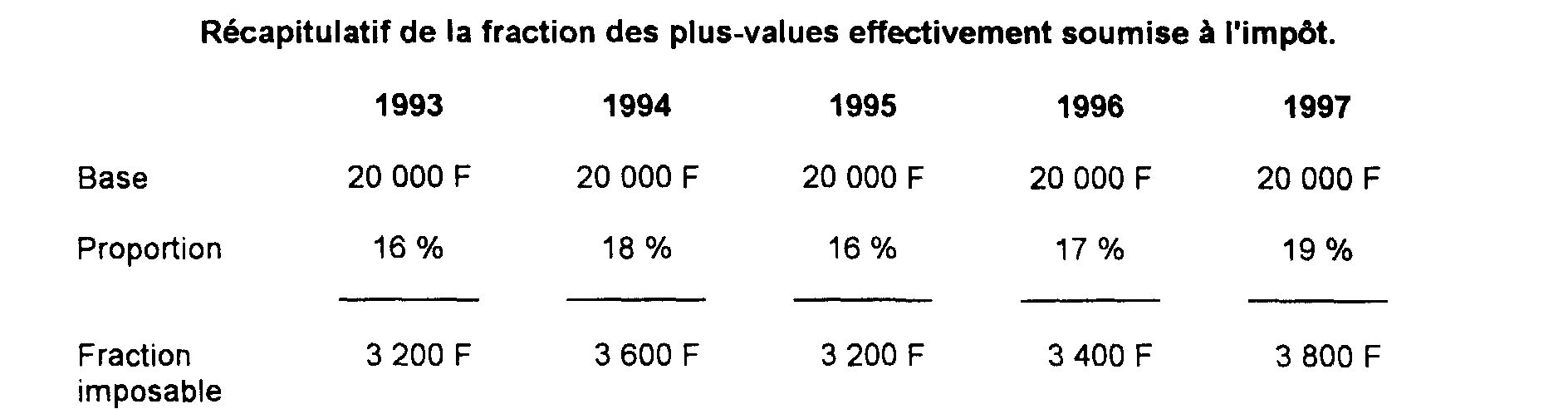

95Exemple :

Une coopérative agricole A est absorbée en 1993 avec effet rétroactif au 1er janvier 1993 par une autre coopérative B. Les plus-values sur matériels lors de l'opération de fusion s'élèvent à 100 000 F. B opte pour le régime de faveur. La réintégration de ces plus-values doit être effectuée par 1/5 sur les résultats des exercices clos de 1993 à 1997. La proportion imposable définie au n° 87 de la société B s'établit comme suit, étant précisé que celui de la société A était de 16 % au titre de l'exercice clos en 1992.

L'assiette imposable des plus-values est donc égale au produit de la fraction réintégrable au titre de chaque exercice, soit 20 000 F (100 000 : 5), par la proportion de la société B pour les exercices clos en 1994, 1996 et 1997.

En revanche, pour les exercices clos en 1993 et 1995, exercices au cours desquels le rapport de B est inférieur à celui de A, l'assiette imposable est de 3 200 F (20 000 F x 16 %).

3. Dispositions communes relatives à la détermination des plus-values de cession, d'apport et de réévaluation.

96L'article L. 523-6 du code rural autorise les coopératives agricoles à procéder à la réévaluation de tout ou partie de leur bilan.

Il est admis de ne pas tirer de conséquences immédiates sur le plan fiscal de la réalisation d'une telle opération.

Mais les dotations aux amortissements déductibles et les plus-values de cession ou d'apport de biens immobilisés doivent être, dans tous les cas, calculées en fonction de la valeur d'origine de ces biens.

4. Entrée en vigueur.

97En principe, les règles de détermination des plus-values exposées ci-dessus sont applicables aux exercices clos à compter du 1er mai 1993. Toutefois, les plus-values et moins-values constatées sur les valeurs mobilières ne sont prises en considération qu'à compter du 1er mai 1993.

98Les litiges en cours portant sur des plus-values de cession réalisées au cours d'exercices clos avant le 1er mai 1993 doivent être portés à la connaissance de l'administration centrale (Service de la Législation fiscale, Bureau B2).

D. RELATIONS ENTRE LES COOPÉRATIVES AGRICOLES OU LEURS UNIONS ET LES SOCIÉTÉS D'INTÉRÊT COLLECTIF AGRICOLE (SICA)

99Les SICA sont assujetties à l'impôt sur les sociétés, mais elles peuvent, sous certaines conditions (art. 207-1-5° et 6° du CGI ; DB 4 H 214 ), déduire de la base taxable les ristournes qu'elles versent à leurs adhérents en proportion des affaires réalisées avec eux. Lorsqu'une SICA réunit les conditions de déduction des ristournes prévues à l'article 207-1-5° et 6° du CGI, les règles suivantes sont applicables aux ristournes versées à une coopérative agricole. Dans le cas contraire, les ristournes perçues par la coopérative agricole sont soumises à l'impôt dans les conditions de droit commun.

I. Coopérative agricole ou union membre d'une SICA

1. Opérations ristournables.

100Les SICA peuvent ristourner les excédents annuels qui proviennent d'opérations faites avec leurs sociétaires et à ceux-ci, au prorata des opérations qu'ils ont effectuées avec la société.

Les coopératives agricoles adhérentes d'une SICA peuvent percevoir des ristournes en leur qualité de sociétaires et en proportion des opérations que la SICA réalise avec elle.

Tel est le cas :

- des coopératives de collecte-vente, membres d'une SICA située en aval de la coopérative dans le processus de commercialisation ;

- des coopératives d'approvisionnement ou de services membres d'une SICA située en amont de la coopérative.

2. Régime fiscal applicable aux ristournes perçues par les coopératives agricoles ou leurs unions.

a. Ristournes exonérées.

101Les ristournes versées par une SICA à une coopérative agricole sont exonérées d'impôt sur les sociétés lorsqu'elles répondent à des ventes de produits en provenance ou à destination des exploitations des sociétaires de la coopérative.

Sont admises également au bénéfice du régime d'exonération, bien qu'il s'agisse d'opérations effectuées avec des tiers, les ristournes qui se rapportent à des matières d'appoint que les sociétés coopératives agricoles ou leurs unions doivent incorporer à titre accessoire aux produits apportés par leurs sociétaires ou à des services rendus par des tiers à la coopérative qui sont nécessaires à l'exercice de son activité.

b. Ristournes taxables.

102Les ristournes qui ont pour origine des produits apportés par des tiers non coopérateurs 1 (cf. n°s 25 à 28 ) sont taxables à l'impôt sur les sociétés dans les conditions de droit commun.

3. Produits perçus d'une SICA sur le fondement de l'article R* 527-3 du code rural.

103Par application des dispositions de l'article R* 521-3 du code rural, les sociétés coopératives agricoles sont autorisées à mettre à la disposition des SICA dont elles sont membres leurs immeubles, leur matériel et leur outillage, notamment leurs moyens de transport, ou à prêter à ces organismes les services nécessaires à la réalisation de leur objet statutaire. Ce type d'opérations a donc le caractère d'opérations effectuées avec des non-sociétaires autorisées par la réglementation en vigueur.

104Elles sont imposables à l'impôt sur les sociétés dans les conditions de droit commun, mais elles n'ont pas pour conséquence de faire perdre aux coopératives le bénéfice du régime fiscal prévu à l'article 207-1-2° et 3° du CGI à condition que les organismes intéressés fonctionnent conformément aux dispositions qui les régissent.

II. SICA membre d'une coopérative agricole ou d'une union

105Les SICA qui adhérent à une coopérative agricole sont tenues aux mêmes obligations que les autres sociétaires coopérateurs, notamment au regard des règles d'engagement d'apport et de possession de parts sociales.

Les ristournes versées par la coopérative à la SICA en contrepartie des apports de cette dernière entrent dans l'assiette de l'impôt sur les sociétés de la SICA.

La mise en oeuvre de ces principes n'appelle pas d'observations particulières.

106Toutefois, certaines coopératives agricoles ont recours à la création de SICA auxiliaires uniquement dans le but de tourner la règle de l'exclusivisme coopératif, dans la mesure où le statut régissant les SICA leur permet de réaliser des actions avec des tiers à concurrence de 50 % de leur chiffre d'affaires ou du volume de leurs opérations.

Ces SICA n'ont, en réalité, aucune activité économique effective.

Cette absence d'activité est révélée par l'examen des conditions de fonctionnement et notamment :

- le défaut de moyens d'exploitation propres (locaux, matériel, personnel) ;

- l'identité de dirigeants avec la coopérative agricole ou l'union à laquelle elle adhère ;

- la revente au prix de revient.

En présence de tels montages, il conviendra de mettre en oeuvre la procédure de répression des abus de droit prévue par l'article L. 64 du Livre des procédures fiscales.

1 Sous réserve des exceptions visées au n° 100 .