SOUS-SECTION 3 LOCATION EN MEUBLÉ

II. Portée du dispositif

1. Report des déficits.

a. Régime applicable jusqu'au déficit subi au titre de l'année 1995.

76Conformément à l'article 156-I-4° du CGI alors en vigueur, les déficits réalisés par les personnes visées ci-dessus aux n°s 59 à 75 et louant directement ou indirectement des locaux d'habitation meublés ou destinés à être loués meublés n'étaient déductibles que des bénéfices retirés par le contribuable de cette même activité, au cours des années suivantes jusqu'à la cinquième inclusivement.

77Le déficit subi pendant une année et résultant de la location directe ou indirecte, à titre non professionnel, de locaux d'habitation meublés ou destinés à être loués meublés était considéré comme une charge de l'année suivante et venait en déduction du bénéfice retiré de cette même activité pendant ladite année. Si le bénéfice n'était pas suffisant pour que la déduction puisse être opérée intégralement, l'excédent du déficit était reporté successivement sur les années suivantes jusqu'à la cinquième année qui suivait l'année déficitaire.

78Lorsqu'au cours d'une année, les résultats obtenus par un contribuable qui donnait à bail plusieurs locaux étaient, les uns bénéficiaires, les autres déficitaires, les déficits devaient être imputés sur les revenus positifs de même nature (ces principes étaient également applicables lorsque les locations en meublé à titre non professionnel étaient effectuées par plusieurs membres d'un même foyer fiscal : cf. ci-dessus n° 67 ).

Deux situations devaient à cet égard être distinguées :

- si les résultats bénéficiaires étaient supérieurs aux déficits, ces derniers se trouvaient absorbés :

- si les résultats déficitaires étaient supérieurs aux bénéfices, l'excédent des déficits était reporté sur les revenus de même nature des années suivantes jusqu'à la cinquième inclusivement.

Exemple. - Soit un contribuable louant directement, à titre non professionnel, deux locaux d'habitation meublés et pour lesquels les résultats de l'année 1993 avaient été respectivement déficitaire pour 15 000 F et bénéficiaire pour 7 000 F.

Le déficit non imputé, soit 8 000 F (15 000 F - 7 000 F), pouvait être reporté sur les revenus de même nature du contribuable jusqu'en 1998 inclusivement.

En reprenant les données de l'exemple précédent mais en supposant que le résultat bénéficiaire ait été de 15 000 F et que le résultat déficitaire ait été de 7 000 F, le contribuable était imposable au titre de 1993 sur la base de 8 000 F (15 000 F - 7 000 F). Bien entendu, le déficit qui avait été intégralement imputé sur les revenus de 1993 ne pouvait plus faire l'objet de report.

Remarque. - Les déficits subis à l'occasion de la location de locaux meublés pouvaient être imputés sur les bénéfices retirés de cette même activité même si ceux-ci étaient déterminés, pour certains meublés, de manière forfaitaire.

b. Régime applicable à compter des déficits subis au titre des années 1996 et suivantes.

79Conformément à la dernière phrase du 1° bis du I de l'article 156 du CGI, les modalités d'imputation des déficits des activités industrielles et commerciales exercées à titre non professionnel instituées par ce texte sont applicables aux loueurs en meublé, autres que les loueurs professionnels au sens du dernier alinéa de l'article 151 septies du même code. La définition de l'exercice à titre professionnel de l'activité de location meublée prévue par ce dernier texte est donc maintenue en marge de la définition générale qui implique une participation personnelle, continue et directe à l'accomplissement des actes nécessaires à l'activité.

80Il en résulte que les loueurs en meublé professionnels au sens de l'article 151 septies déjà cité seront considérés comme exerçant une activité professionnelle pour l'application du 1° bis du I de l'article 156 du CGI même s'ils ne satisfont pas à la définition générale de l'activité exercée à titre professionnel, prévue par ce dernier texte, de sorte que les déficits correspondants restent imputables sur le revenu global pour la détermination de l'impôt sur le revenu dû par le foyer fiscal. Leur situation n'est donc pas modifiée.

À l'inverse, les loueurs en meublé non professionnels au sens de l'article 151 septies du CGI sont dans tous les cas regardés comme exerçant une activité à titre non professionnel même s'ils participent à cette activité de manière personnelle, directe et continue. De ce fait les déficits provenant de cette activité ne peuvent s'imputer sur le revenu global.

Les limites spécifiques à l'imputation des déficits de ces personnes, prévues à l'article 156-I-4° du CGI déjà cité, étant corrélativement abrogées, ceux-ci pourront s'imputer sur les bénéfices retirés non seulement de cette même activité mais également des autres activités non professionnelles du foyer fiscal pendant la même année ou les cinq années suivantes.

81Ainsi, en application de l'article 156-I-1° bis du CGI, les déficits des activités industrielles et commerciales exercées à titre non professionnel sont imputables sur les bénéfices réalisés dans le cadre de cette même activité ou des autres activités exercées à titre non professionnel au cours de la même année ou des cinq années suivantes.

82L'imputation et le report de ces déficits doit, par conséquent, être effectué de façon globale pour l'ensemble des activités industrielles et commerciales exercées à titre non professionnel dont les résultats reviennent à l'un ou l'autre des membres du foyer fiscal.

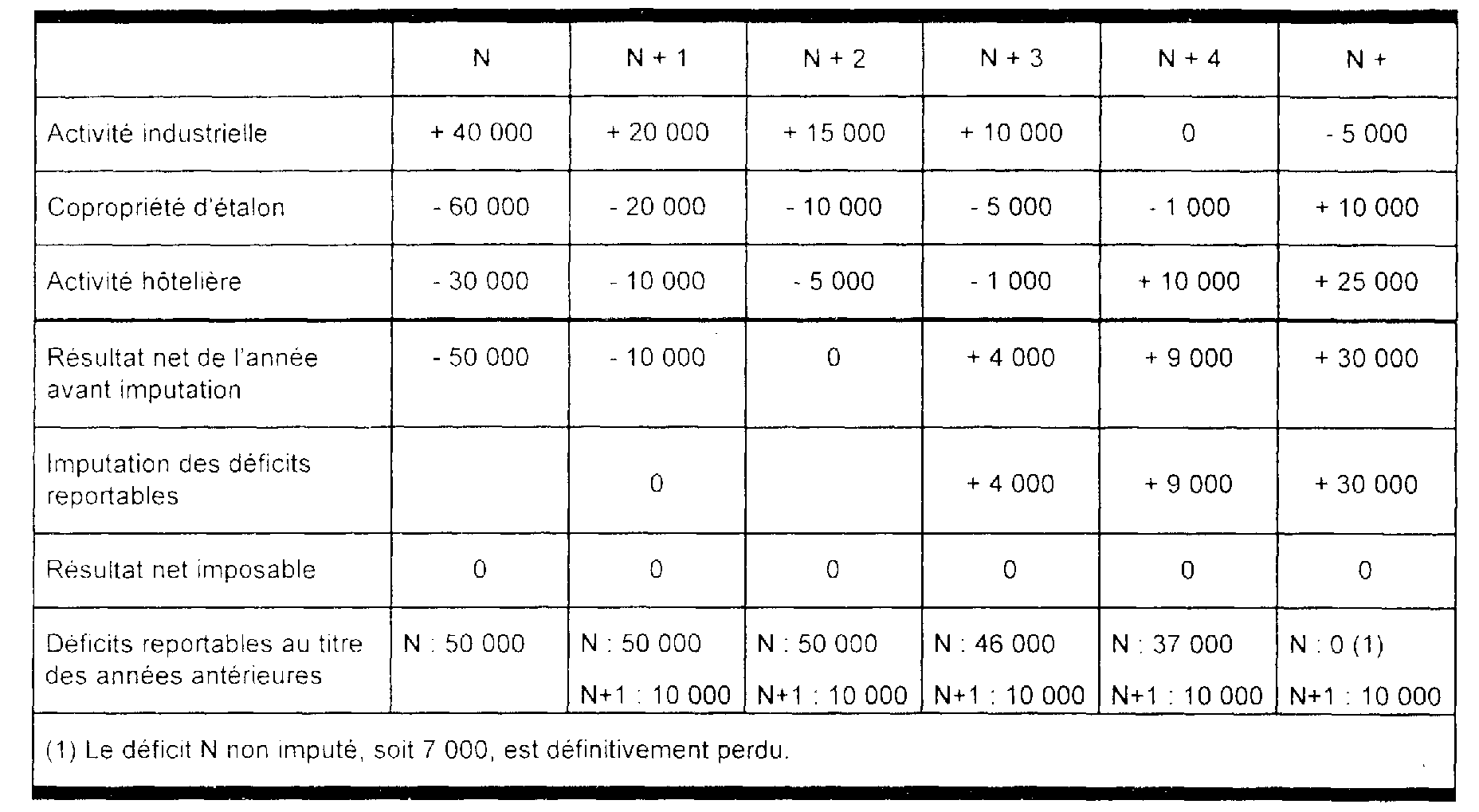

83Ainsi. lorsqu'au cours d'une même année, les résultats des activités non professionnelles réalisés par le foyer fiscal sont , les uns bénéficiaires, les autres déficitaires 1 , la somme des déficits est imputée sur le total des bénéfices.

Les déficits ainsi imputés cessent alors d'être reportables sur les résultats des activités dont ils proviennent réalisés au titre des exercices suivants.

Si les résultats déficitaires sont supérieurs aux bénéfices, l'imputation de l'excédent des déficits 2 peut être effectuée au titre des cinq années suivantes.

84Lorsque les déficits reportables ont été constatés au titre de plusieurs années antérieures, le déficit subi au titre de l'année la plus ancienne s'impute en priorité.

Les déficits qui n'ont pu être imputés au terme des cinq années suivant celle au titre de laquelle ils ont été réalisés, sont définitivement perdus.

Exemple

85Un contribuable réalise les résultats suivants dans le cadre d'activités qu'il n'exerce pas à titre professionnel.

Les montants qui doivent être pris en compte pour calculer le résultat net global de ce contribuable sont les suivants :

86Il est rappelé que les loueurs en meublé s'entendent des personnes qui louent, directement ou indirectement, des locaux d'habitation meublés ou destinés à être meublés. Par location, il convient d'entendre l'ensemble des conventions ayant pour objet de conférer à un tiers la jouissance des locaux meublés, moyennant rémunération, pour une certaine durée, déterminée ou non. Ne sont, en revanche, pas concernées, les conventions d'hébergement qui, en raison des services fournis ou proposés, dépassent la simple jouissance du bien. La doctrine exprimée dans le cadre de la réponse à la question écrite n° 19530 posée le 24 octobre 1994 (JO, AN, 20 février 1995, p. 960) par M. Pascallon, député, est, à cet égard, rapportée.

87Aux termes du dernier alinéa de l'article 151 septies du CGI, les loueurs professionnels s'entendent des personnes inscrites en cette qualité au registre du commerce et des sociétés qui réalisent plus de 150 000 F de recettes annuelles ou retirent de cette activité au moins 50 % des revenus du foyer fiscal. Pour plus de précisions, cf. n°s 63 à 75 .

2. Régime des plus-values.

88Aux termes de l'article 151 septies, dernier alinéa, du CGI. les dispositions des articles 150 A à 150 S du même code sont applicables aux plus-values réalisées, à compter du 1er janvier 1982, lors de la cession de locaux d'habitation meublés ou destinés à être loués meublés et faisant l'objet d'une location directe ou indirecte par des personnes autres que les loueurs professionnels.

Il résulte de ce texte que les plus-values en cause sont soumises aux règles des plus-values privées.

La situation des loueurs en meublé au regard de l'imposition des plus-values réalisées lors de la cession de locaux meublés doit donc être réglée comme suit :

a. Situation des loueurs professionnels.

89Il s'agit des personnes inscrites en qualité de loueurs en meublé professionnels au registre du commerce et des sociétés et qui réalisent plus de 150 000 F de recettes annuelles ou retirent de cette activité au moins 50 % de leur revenu (voir n°s 63 à 72 ci-dessus).

Les plus-values professionnelles réalisées par les intéressés lors de la cession de locaux loués meublés sont soumises :

- soit au régime spécial des plus-values ou moins-values à court ou à long terme, prévu par les articles 39 duodecies et suivants du CGI en faveur des cessions d'éléments de l'actif immobilisé, lorsque les recettes provenant de l'activité de location excèdent un plafond fixé au double de la limite du forfait (1 000 000 F) ;

- soit, dans le cas contraire (recettes au plus égales à 1 000 000 F), au régirne défini à l'article 151 septies, premier, deuxième et troisième alinéas, du CGI. Il est rappelé que ce texte prévoit une exonération de la plus-value si l'activité est exercée depuis au moins cinq ans : si cette condition n'est pas satisfaite, le régime des plus-values ou moins-values (à court ou à long terme) prévu aux articles 39 duodecies et suivants du CGI est alors applicable.

b. Situation des loueurs non professionnels.

90Sont ainsi visées les personnes louant directement ou indirectement des locaux d'habitation meublés ou destinés à être loués meublés lorsque :

- soit, elles ne sont pas inscrites, en qualité de loueur professionnel, au registre du commerce et des sociétés (cf. toutefois ci-dessus n° 65 ) : dans ce cas, le montant des recettes ou du revenu tirés de la location en meublé demeure sans incidence ;

- soit, si elles sont inscrites en qualité de loueur professionnel au registre du commerce et des sociétés, les recettes annuelles provenant de la location en meublé sont inférieures ou égales à 150 000 F et celle-ci procure aux intéressés moins de 50 % de leur revenu global (voir n°s 63 et suiv. ci-dessus).

Les plus-values réalisées lors de la cession de locaux d'habitation meublés ou destinés à être loués meublés et faisant l'objet d'une location directe ou indirecte par les personnes visées ci-dessus sont soumises aux règles des plus-values privées prévues aux articles 150 A à 150 S du CGI.

Elles ne peuvent par suite être placées :

- ni sous le régime de l'exonération prévu par l'article 151 septies premier alinéa, du CGI en faveur des petites entreprises (contribuables dont les recettes n'excèdent pas le double de la limite du forfait) ;

- ni sous le régime des plus-values à court ou à long terme défini aux articles 39 duodecies et suivants du CGI.

1 Il s'agit des résultats constatés au titre du ou des exercices clos au cours de l'année en cause ou de la période d'imposition arrêtée au cours de la même année conformément à l'article 37 du CGI.

2 Bien entendu, ces déficits cessent d'être reportables pour la fraction imputée sur les bénéfices.