SOUS-SECTION 4 SITUATIONS PARTICULIÈRES

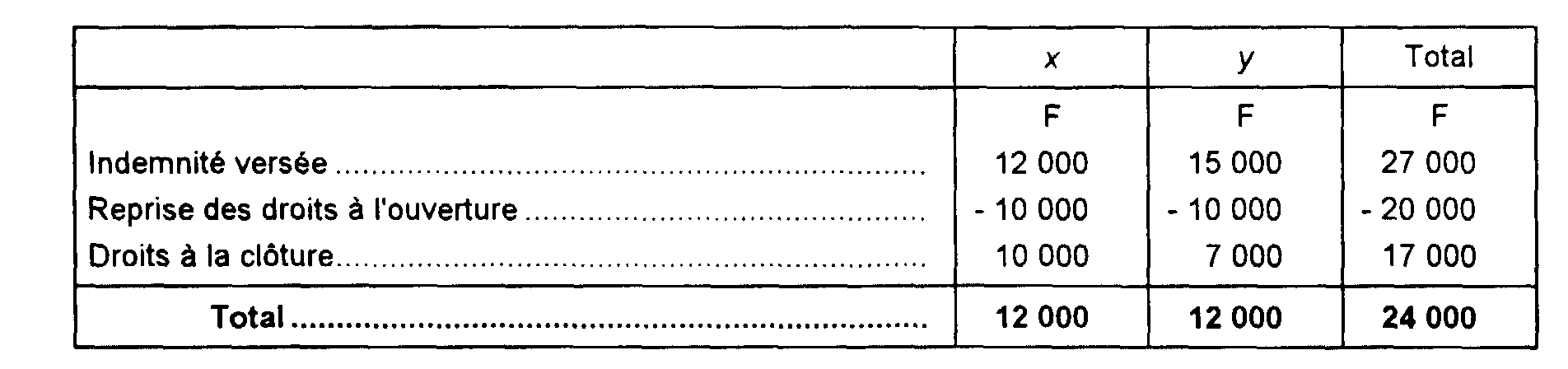

b. L'opération a un caractère rétroactif.

1° SOCIÉTÉ APPORTEUSE

Le résultat fiscal de l'exercice d'apport n'est pas affecté par l'indemnité de congés correspondant aux droits acquis à la date d'effet par les salariés transférés. L'entreprise doit souscrire, le cas échéant, une déclaration rectificative (cf. 4 E 2211 n° 8 ) au titre de l'exercice précédent pour procéder à la réintégration extra-comptable de l'indemnité correspondant aux droits acquis par les salariés transférés au cours de la période de référence 1993-1994, soit 6 000 F.

2° SOCIÉTÉ BÉNÉFICIAIRE DE L'APPORT

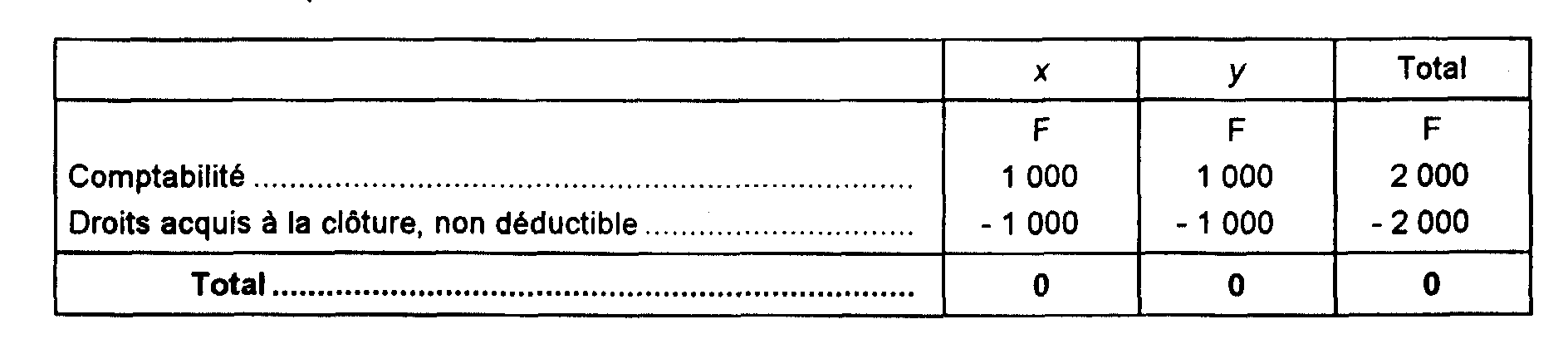

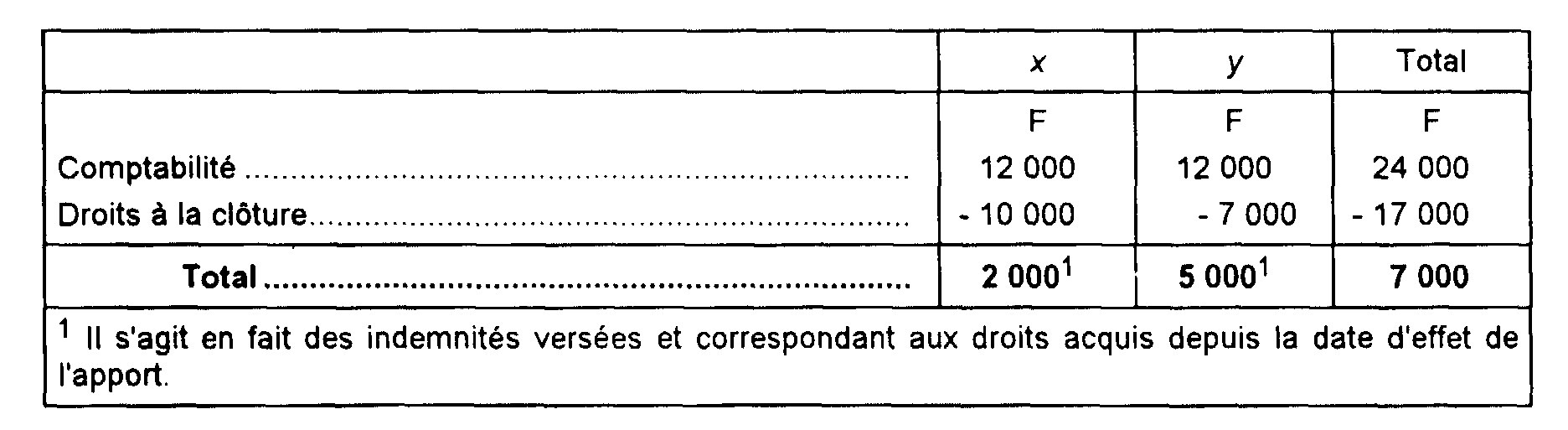

• Sur le plan comptable :

• Sur le plan fiscal :

II. La société bénéficiaire de l'apport est soumise au régime optionnel (CGI, art. 39-1-1° bis , 2e al.)

1. Société apporteuse.

28L'indemnité qui correspond aux droits acquis et non utilisés à la clôture de l'exercice est déductible (cf. 4 E 2212 ).

2. Société bénéficiaire de l'apport.

29L'indemnité versée aux salariés transférés, qui correspond aux droits acquis et non utilisés chez la société absorbée, n'est pas déductible (art. 49 octies B de l'annexe III au CGI).

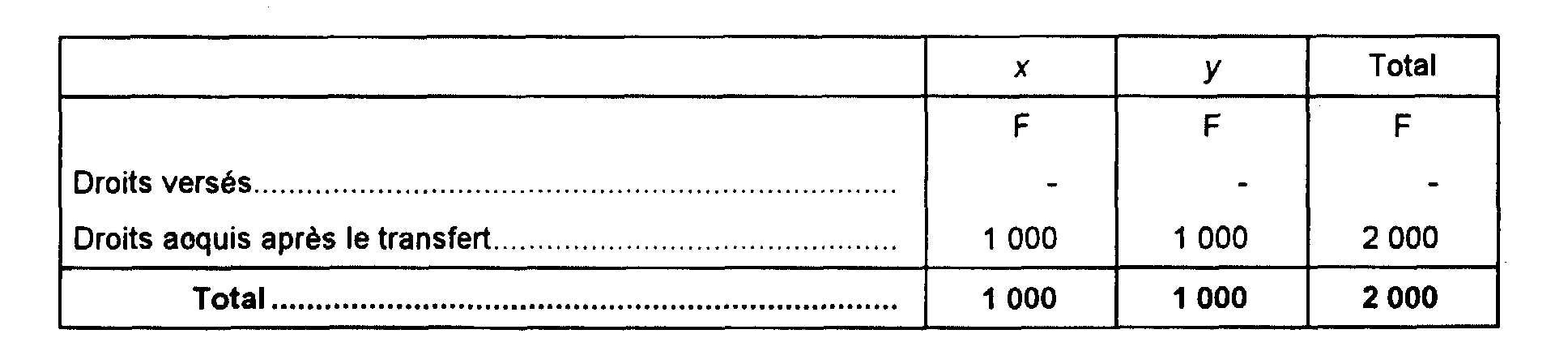

L'entreprise absorbante pourra déduire normalement l'indemnité versée aux salariés transférés et correspondant à des droits acquis après la fusion.

3. Exemple.

30Les données sont identiques à celles de l'exemple précédent, mais la société A est soumise au régime de droit commun et la société B, au régime optionnel.

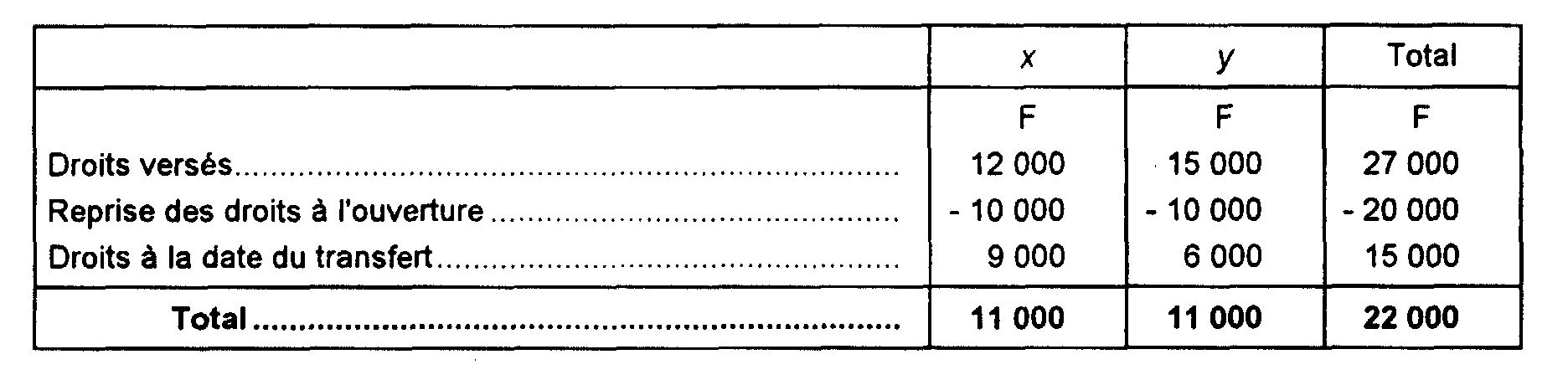

a. L'opération n'a pas de caractère rétroactif.

1° SOCIÉTÉ APPORTEUSE A

L'indemnité de congés payés déductible des résultats (comptable et fiscal) est déterminée comme suit :

2° SOCIÉTÉ BÉNÉFICIAIRE DE L'APPORT B

• Sur le plan comptable

• Sur le plan fiscal

Nota : Les indemnités versées ultérieurement et correspondant aux droits acquis et non utilisés par les salariés transférés à la date de transfert ne seront pas déductibles.

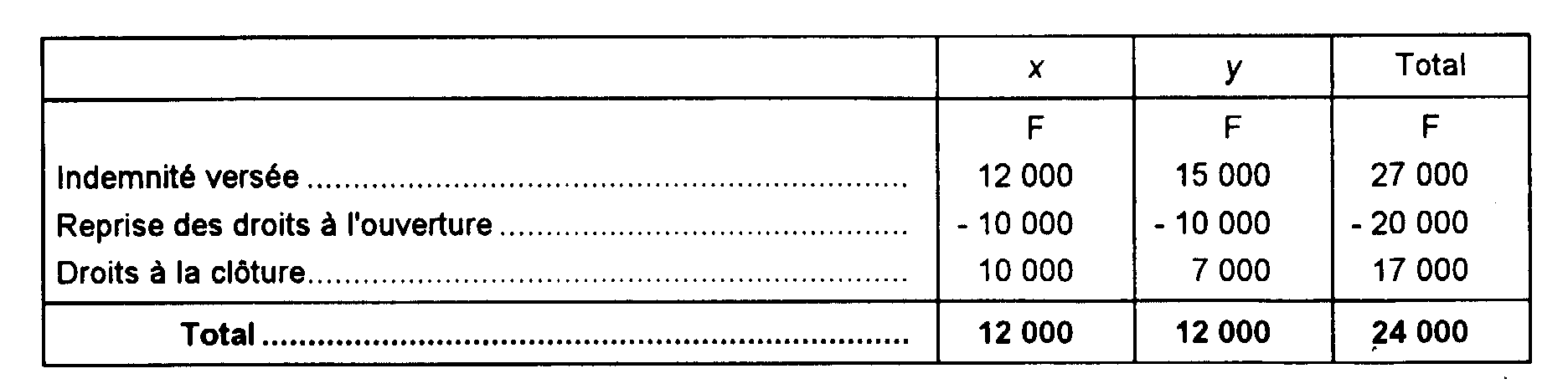

b. L'opération a un effet rétroactif.

1° SOCIÉTÉ APPORTEUSE A

Le résultat fiscal de l'exercice d'apport n'est pas affecté par l'indemnité de congés correspondant aux droits acquis à la date d'effet de l'opération par les salariés transférés.

2° SOCIÉTÉ BÉNÉFICIAIRE DE L'APPORT B

• Sur le plan comptable :

• Sur le plan fiscal :

III Régime des charges sociales et fiscales afférentes aux indemnités de congés payés

31Les dispositions qui précédent sont applicables aux charges sociales et fiscales attachées aux indemnités de congés payés.

D. TRANSFERTS DE SALARIÉS SANS RUPTURE DU CONTRAT DE TRAVAIL

32Ces transferts interviennent généralement au sein des groupes de sociétés. Ils se distinguent de la simple mise à disposition de personnel dans la mesure où ils entraînent pour les salariés concernés changement d'employeur. Compte tenu de la communauté d'intérêts des employeurs successifs et de la nature de ces transferts les droits attachés au contrat de travail, notamment ceux relatifs aux congés payés sont parfois maintenus, en application des articles L. 122-12 et L. 122-12-1 du Code du travail.

Sur le plan comptable, les transferts de salariés donnent généralement lieu au paiement par l'ancien employeur au nouvel employeur d'une somme représentative de la dette envers le personnel transféré au titre des congés payés. Lorsque ces droits seront utilisés l'employeur prélèvera les indemnités versées sur ces sommes, ce qui n'influencera pas, à due concurrence, son compte de résultat.

Le régime fiscal applicable aux entreprises concernées par de tels transferts de salariés est identique à celui des fusions et opérations assimilées, développé ci-dessus aux n°s 5 et suivants , auxquels il convient de se reporter.

ANNEXE I

Dispositif de neutralisation prévu pour le premier exercice

d'application du régime institué par la loi de finances pour 1987

1 L'ensemble des dispositions suivantes est applicable seulement pour la détermination du résultat fiscal du premier exercice clos à compter du 31 décembre 1987.

2Le paragraphe II de l'article 7 de la loi de finances pour 1987 (cf. annexe III) a institué un dispositif de « neutralisation ». Celui-ci est destiné à éviter que le premier exercice d'application du nouveau régime de déduction de l'indemnité de congé payé ne se traduise par une double déduction (indemnité correspondant aux droits utilisés pendant l'exercice et indemnité afférente aux droits acquis entre le 1er juin et la clôture de l'exercice) ;

- les deux premiers alinéas de l'article 7-II 1 interdisent la déduction de la fraction de l'indemnité versée au cours de l'exercice et qui correspond aux droits acquis et non utilisés par les salariés à l'ouverture de l'exercice. Ces dispositions concernent l'ensemble des entreprises placées sous le régime de droit commun ;

- le troisième alinéa de l'article 7-II définit le régime applicable aux entreprises qui procèdent à des licenciements au cours du premier exercice clos à compter du 31 décembre 1987 ;

- le quatrième alinéa du même article concerne les entreprises qui auront clôturé entre le 14 septembre 1986 et le 31 décembre 1987 des exercices d'une durée différente de douze mois.

I. Dispositif de neutralisation applicable à toutes les entreprises

3Les deux premiers alinéas de l'article 7-II déjà cité prévoient que l'indemnité de congé payé correspondant aux droits acquis au cours d'une « période neutralisée » n'est pas déductible ou dans certains cas, fait l'objet d'une réintégration. Ces dispositions concernent toutes les entreprises placées sous le régime de droit commun (CGI, art. 39-1-1° bis, 1er alinéa). Leur application appelle des précisions sur :

- la notion de période neutralisée ;

- le calcul de l'indemnité non déductible.

1. La période neutralisée.

a. Définition.

4La période neutralisée est celle qui est retenue pour le calcul des droits acquis et non utilisés à l'ouverture du premier exercice clos à compter du 31 décembre 1987. Elle doit être déterminée pour chacun des salariés en retenant les droits afférents à toutes les périodes de référence au titre desquelles les salariés ont acquis des droits à congés qu'ils n'ont pas encore utilisés à l'ouverture de l'exercice considéré.

Cette disposition concerne tous les salariés présents à l'ouverture de cet exercice. Peu importe qu'ensuite ils cessent d'être salariés de l'entreprise au cours de l'exercice, et les motifs de leur départ (décès, démission, etc.). Toutefois des mesures particulières concernent :

- les personnes licenciées (cf. ci-après n°s 16 et suiv.) ;

- les personnes transférées dans le cadre de fusions ou d'opérations assimilées (cf. ci-avant 4 E 2214 n° 4 ) ;

- les personnes transférées individuellement, sans rupture de contrat de travail (cf. ci-avant 4 E 2214 n° 32 ).

Remarques :

• La période neutralisée ne concerne pas les droits acquis par les personnes embauchées au cours du premier exercice clos à compter du 31 décembre 1987. L'indemnité correspondant à ces droits à congé payé n'est pas neutralisée.

• La situation des entreprises nouvelles, créées en 1986 et 1987, fait l'objet de commentaires ci-avant E 2214 n°s 1 et suivants.

b. la durée de la période neutralisée.

5Elle ne peut être inférieure à celle de la période d'acquisition des droits à congé payé non utilisés à la clôture du premier exercice clos à compter du 31 décembre 1987.

Cette dernière période est donc retenue chaque fois que sa durée est supérieure à celle qui correspond aux droits acquis et non utilisés par les salariés à l'ouverture du même exercice. Elle est déterminée en retenant notamment les droits provenant de toutes les périodes de référence, non utilisés à la clôture de cet exercice (cf. n° 4 ci-dessus), sous réserve toutefois de la solution mentionnée au n° 15.

Exemple 2 : Une entreprise dont l'exercice coïncide avec l'année civile a deux salariés A et B. Au 31 décembre 1986, les droits acquis et non utilisés sont respectivement :

• Salarié A : dix mois dont sept mois pour la période de référence débutant le 1er juin 1986, et trois mois pour la période précédente ;

• Salarié B : sept mois, en totalité au titre de la période de référence débutant le 1er juin 1986.

Au 31 décembre 1987, les droits acquis et non utilisés sont par hypothèse respectivement calculés sur :

• Salarié A : neuf mois dont sept mois pour la période de référence débutant le 1er juin 1987, et deux mois pour la période précédente ;

• Salarié B : huit mois dont sept mois pour la période de référence débutant le 1er juin 1987, et un mois pour la période précédente.

Compte tenu de ces hypothèses, la période neutralisée aura une durée de : dix mois pour le salarié A (1er mars au 31 décembre 1986) et de huit mois pour le salarié B (1er mai au 31 décembre 1986).

c. Cas particulier.

6Pour les salariés embauchés au cours de la période neutralisée, il est admis de limiter l'indemnité non déductible à celle qui correspond aux droits acquis par ces salariés entre la date de leur embauche et la clôture de l'exercice précédant celui de l'application de l'article 7 déjà cité.

Cette solution trouve à s'appliquer lorsque la période neutralisée a une durée égale à celle de la période d'acquisition des droits à la clôture du premier exercice d'application de l'article 7.

2. Le calcul de l'indemnité non déductible.

7L'indemnité non déductible est celle qui est versée effectivement au salarié lors de son congé, pour sa fraction qui correspond aux droits acquis au cours de la période neutralisée. (cf. n°s 4, 5 et 6 ci-dessus). Conformément au cinquième alinéa du paragraphe II de l'article 7 déjà cité, les charges sociales et fiscales qui sont attachées à cette indemnité sont également exclues des charges déductibles.

Les entreprises doivent déterminer cette indemnité de façon exacte pour chaque salarié 3 . Toutefois, celles qui ne sont pas en mesure de le faire peuvent calculer l'indemnité neutralisée de manière approchée.

Dans ce cas, les entreprises doivent justifier que la méthode retenue permet de calculer l'indemnité non déductible de façon aussi proche que possible du calcul exact et en respectant les principes énoncés ci-dessus. À cet effet elles doivent préciser, dans une note annexée à leur déclaration de résultats, les modalités de calcul retenues.

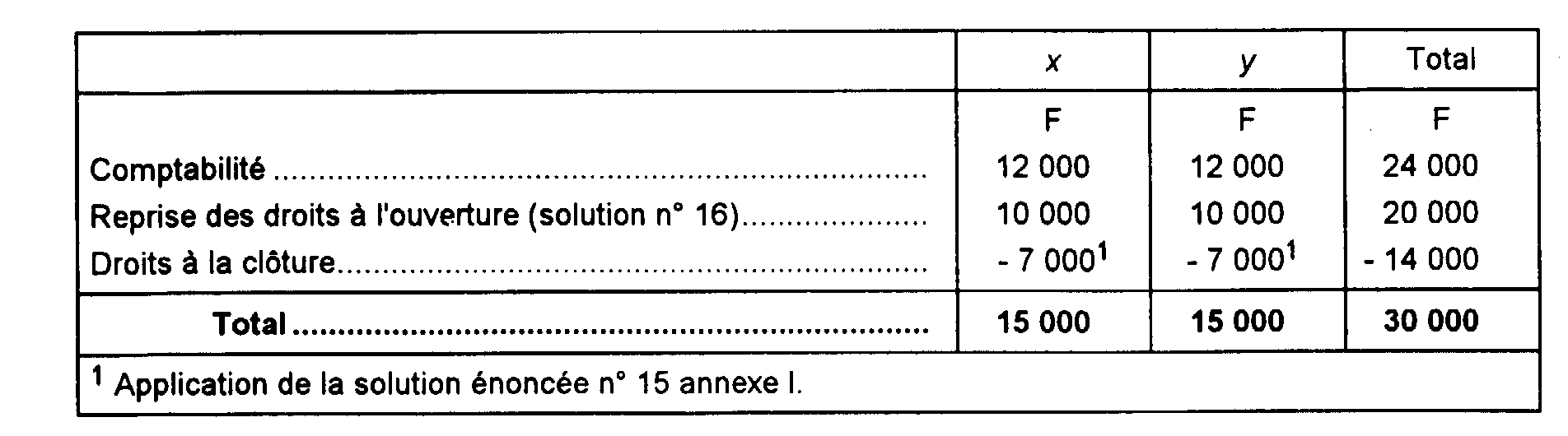

8Ainsi, lorsque la « provision pour congés payés » 4 a été déterminée à la clôture de l'exercice précédent selon les modalités définies ci-avant 4 E 2212 n° 2 , en prenant en compte la rémunération que les salariés auraient perçue s'ils avaient travaillé pendant leurs congés, il est admis, sous certaines conditions, que l'indemnité non déductible soit calculée selon les modalités suivantes, en distinguant deux situations 5 :

1ère situation : La période neutralisée est celle qui a servi au calcul de l'indemnité qui correspond aux droits acquis et non utilisés par les salariés à l'ouverture de l'exercice. L'indemnité non déductible est égale à la « provision pour congés payés » 4 comptabilisée à la clôture de l'exercice précédent, pour sa fraction qui correspond aux droits acquis et non utilisés par les salariés au titre de la période de référence en cours à cette date.

2ème situation : La durée de la période neutralisée est égale à celle de la période d'acquisition des droits non utilisés à la clôture de l'exercice. L'indemnité non déductible est égale au produit :

- de la « provision pour congés payés » comptabilisée à la clôture de l'exercice précédent, pour sa fraction qui correspond aux droits acquis et non utilisés par les salariés au titre de la période de référence en cours à cette date ;

- par le rapport qui existe entre les durées, exprimées en mois, des périodes d'acquisition des droits non utilisés respectivement à la clôture et à l'ouverture de l'exercice, au titre des périodes de référence en cours à ces dates.

Ces modalités de calcul ne sont admises que pour les entreprises dont l'exercice concerné est ouvert et clos en dehors de la période légale des congés (1er mai-31 octobre).

Les entreprises qui participent à une fusion ou opération assimilée ou à un transfert de salarié doivent toujours déterminer l'indemnité non déductible de façon exacte.

9Le nouveau régime fiscal de l'indemnité de congé payé étant aligné sur la règle comptable, l'article 7 déjà cité précise que l'indemnité qui correspond aux droits acquis et non utilisés à la clôture du premier exercice clos à compter du 31 décembre 1987 ne pourra faire l'objet d'une déduction ultérieure, sous quelque forme que ce soit. La détermination du résultat imposable de l'exercice qui suit ce premier exercice d'application n'appelle donc pas de correction extra-comptable à ce titre.

3. Exemples d'application.

Premier exemple :

10Une entreprise, dont l'exercice coïncide avec l'année civile, emploie un salarié payé 10 000 F par mois, il est prévu qu'il sera augmenté de 10 % le 1er janvier 1988 3 .

67

8

Deuxième exemple :

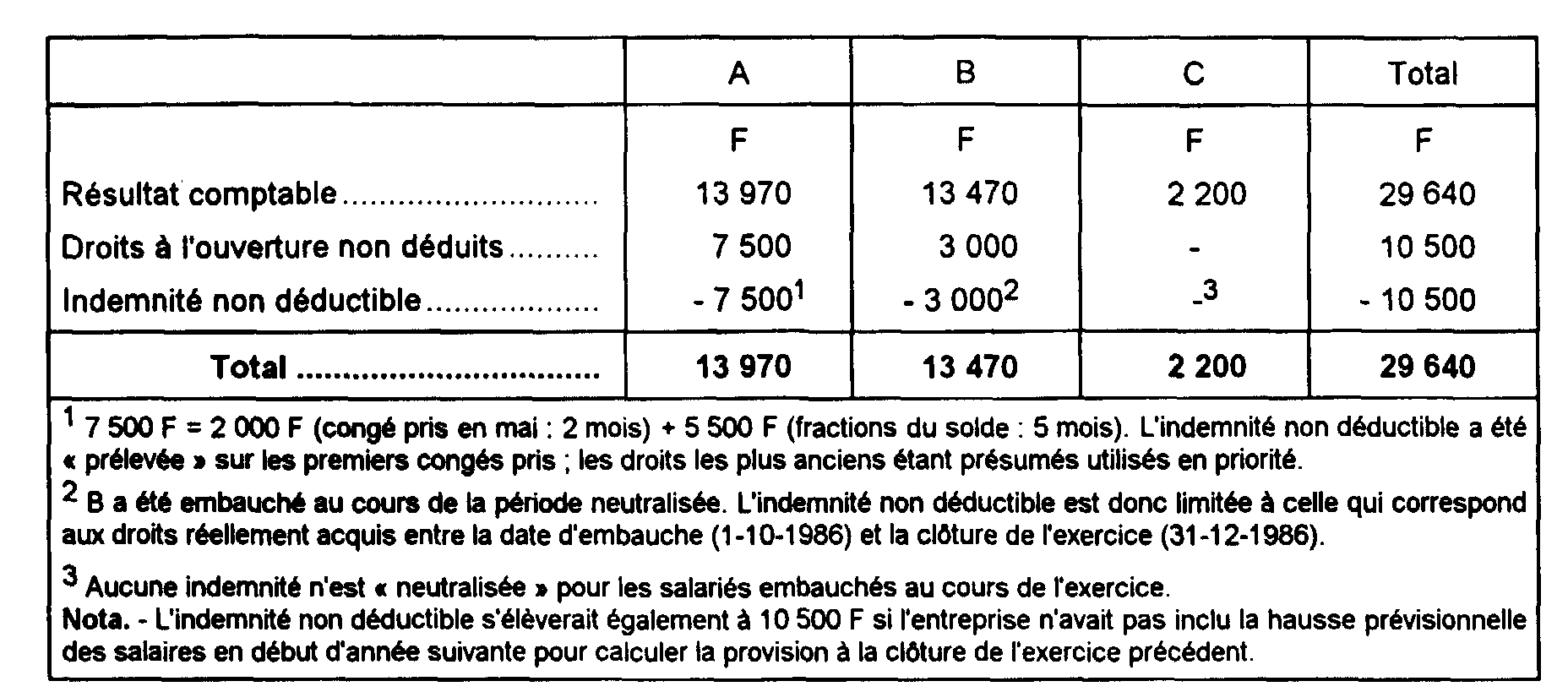

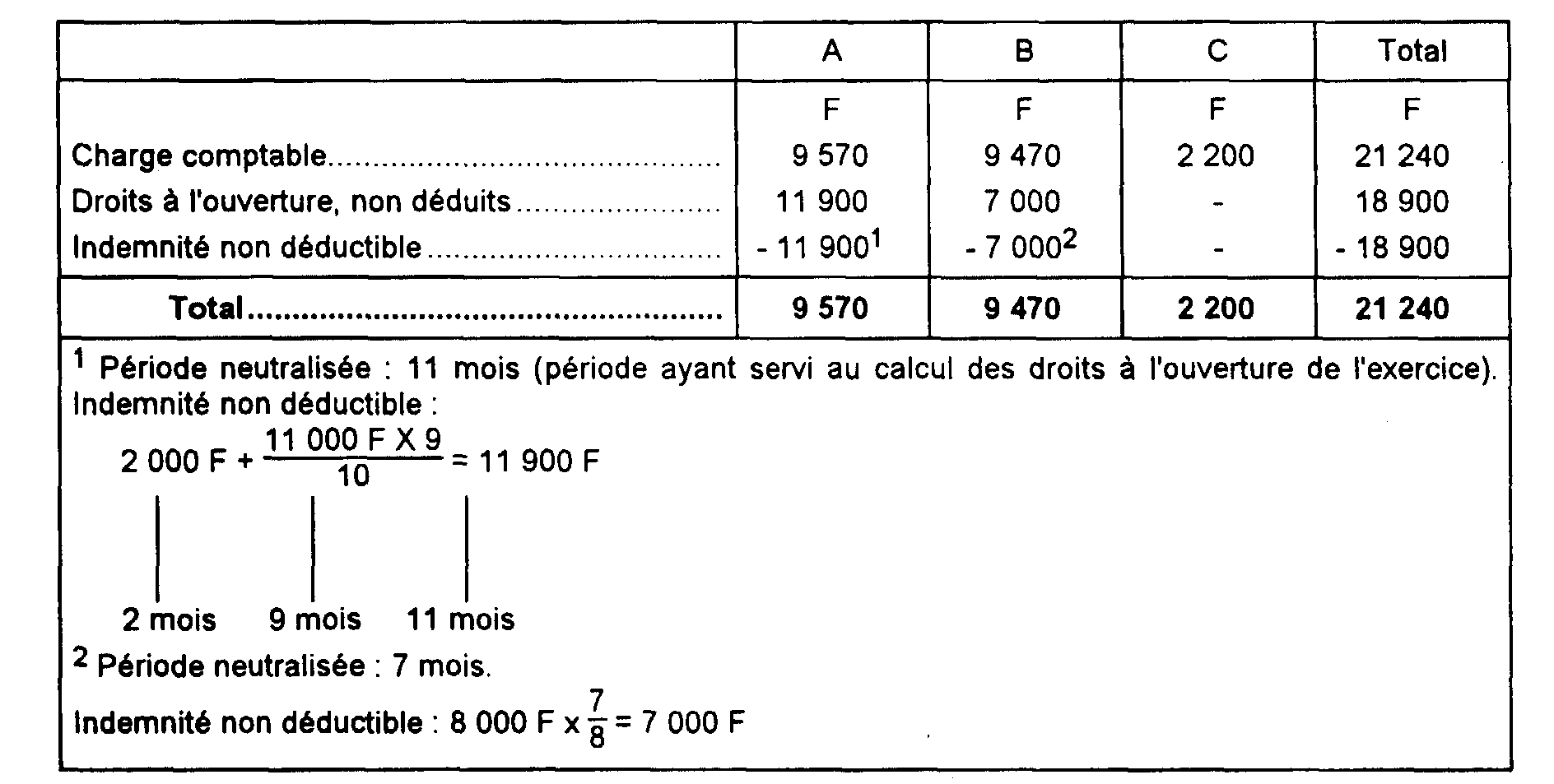

11Une entreprise dont l'exercice coïncide avec l'année civile a trois salariés :

A. Embauché le 1er janvier 1986 : 10 000 F par mois ;

B. Embauché le 1er octobre 1986 : 10 000 F par mois ;

C. Embauché le 1er novembre 1987 : 10 000 F par mois ;

• au 31 décembre 1986 et 31 décembre 1987, il est prévu 9 que les salaires seront augmentés de 10 % au cours du 1er semestre suivant ; en fait A et B seront augmentés de 10 % le 1er juillet 1987 ;

• A prend un congé de cinq jours (deux mois de droits) en mai 1987, et le solde en août et septembre ;

• B prend un congé de vingt jours (huit mois de droits) en juin 1987.

Au titre des congés payés, l'exercice 1987 supporte :

• Sur le plan comptable :

• Sur le plan fiscal :

Sous le régime antérieur, l'entreprise aurait pu déduire les indemnités versées effectivement aux salariés soit :

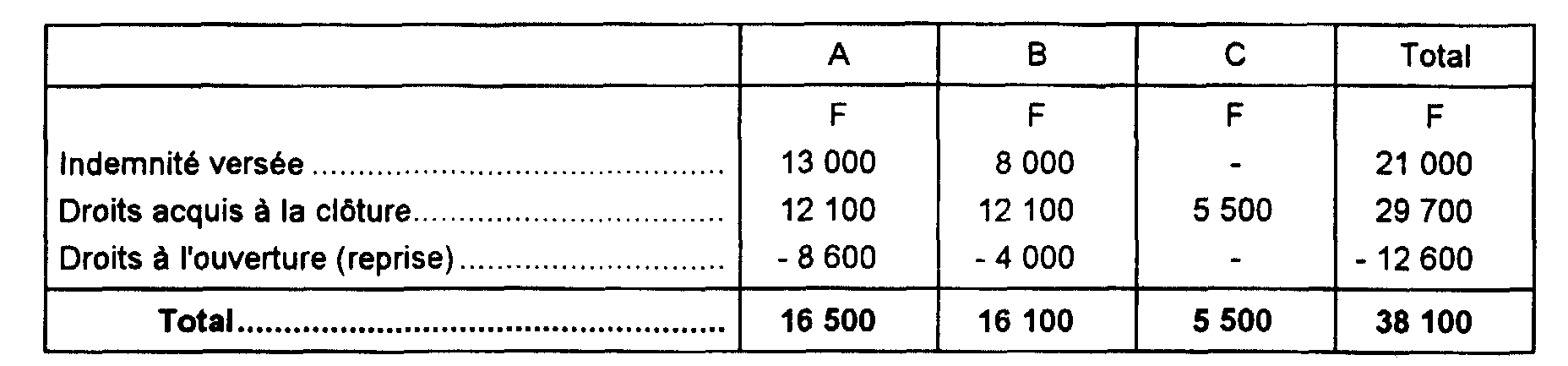

Troisième exemple.

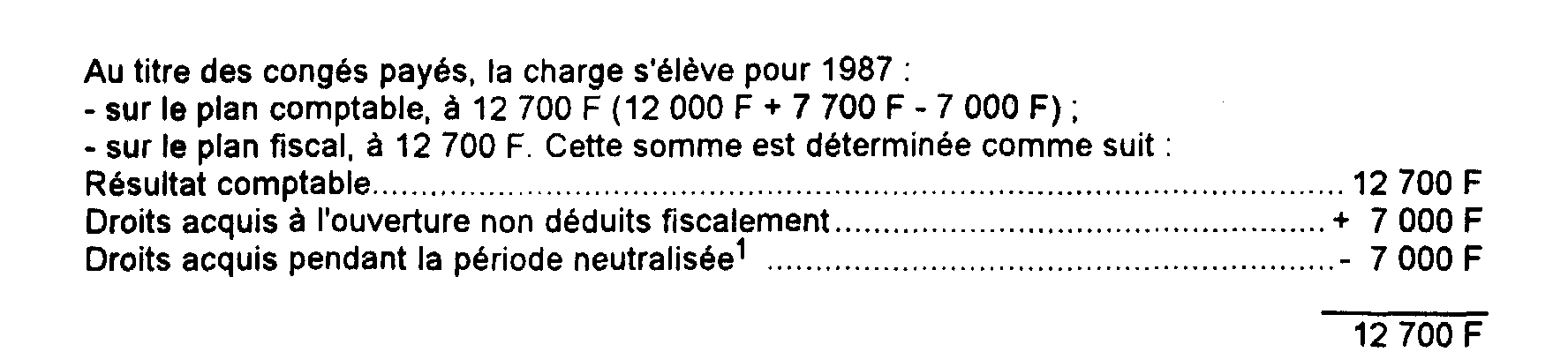

12Les données sont les mêmes que pour le deuxième exemple, mais l'exercice va du 1er février 1987 au 31 mars 1988 (quatorze mois).

Au titre des congés payés, l'exercice 1987 supportera la charge suivante :

• Sur le plan comptable

• Sur le plan fiscal

Sous le régime antérieur, l'indemnité déductible aurait été de 21 000 F (13 000 F + 8 000 F).

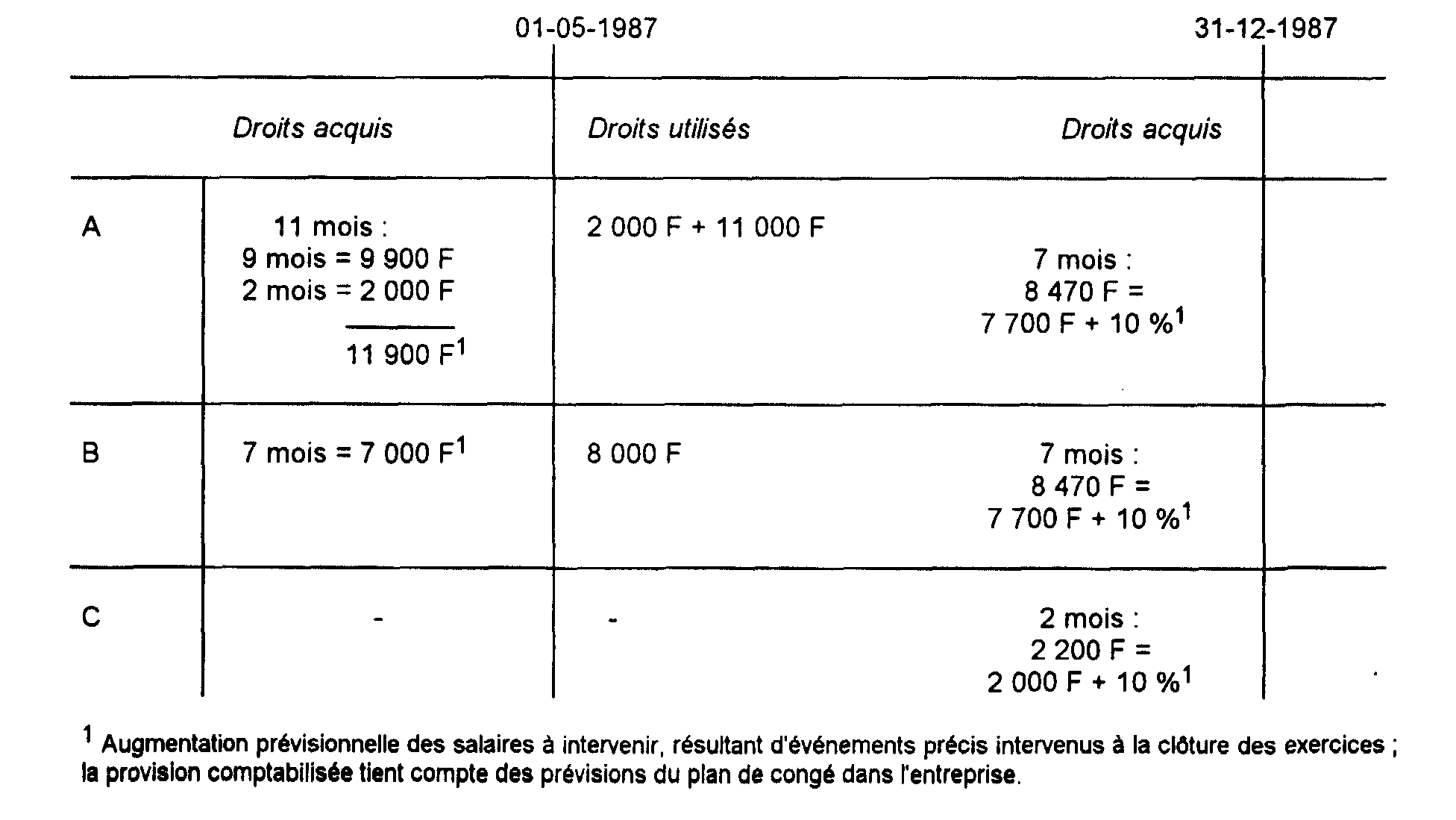

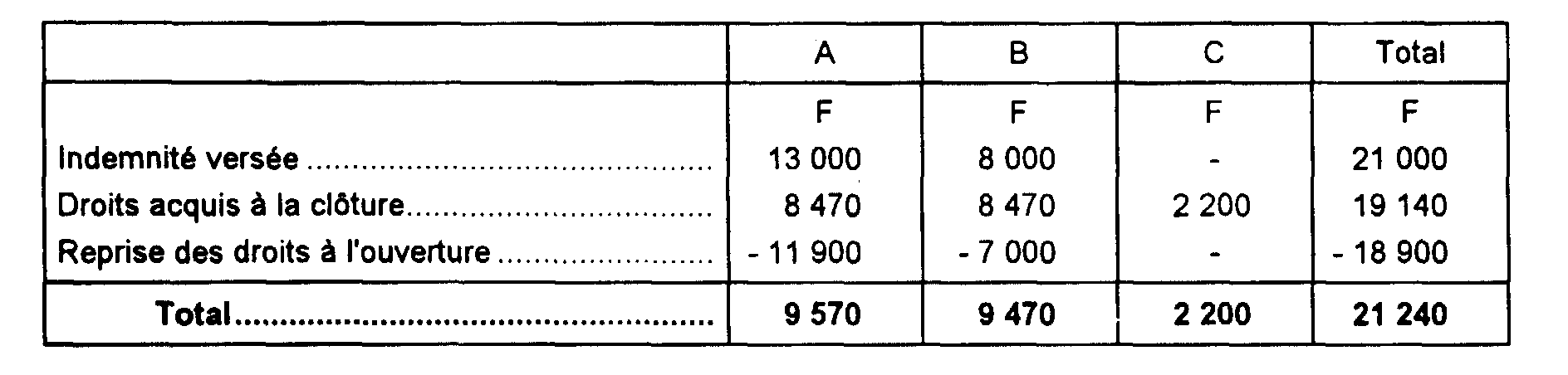

Quatrième exemple.

13Les données sont les mêmes que pour le deuxième exemple, mais l'exercice va du 1er mai 1987 au 31 décembre 1987 (huit mois).

L'exercice 1987 supportera au titre des congés payés la charge suivante :

• Sur le plan comptable

• Sur le plan fiscal

Sous le régime antérieur, l'indemnité déductible aurait été de 21 000 F.

1 Le premier alinéa du paragraphe II de la loi de finances pour 1987 est codifié à l'article 39-9 du CGI.

2 Il est précisé que la solution prévue au n° 15 ne s'applique pas dans cet exemple.

3 En raison du fractionnement des congés, il est admis que l'indemnité non déductible soit prélevée sur l'indemnité versée au titre des premiers congés pris au cours de l'exercice concerné. Les droits à congé les plus enciens sont présumés être utilisés en priorité, pour racquisition de cette règle.

4 Ou le montant inscrit en charges à payer, y compris les charges sociales et fiscales.

5 Les entreprises qui utilisent cette méthode ne peuvent apporter aucune correction aux montants obtenus, à l'exception de celle qui est analysée ci-après aux n°s 16 et suivants, au titre des personnes licenciées au cours de l'exercice.

6 Application du principe analysé ci-avant n° 4 E 2212 n° 2.

7 Il n'existe pas de « reliquat » provenant de précédentes périodes de référence.

8 Soit sept mois (1er juin au 31 décembre 1986) ; le montant est de : (12 000 FX7 / 12) = 7 000 F.

9 Hausse prévisionnelle des salaires en début d'année suivante résultant d'événements précis intervenus à la clôture ; la provision comptabilisée tient compte des prévisions de congé dans l'entreprise.