SECTION 2 PROVISIONS POUR PERTES AFFÉRENTES À DES OPÉRATIONS EN COURS À LA CLÔTURE DE L'EXERCICE OU À DES PRODUITS EN STOCK EN INSTANCE DE COMMERCIALISATION

3. Prix de vente des travaux exécutés à la clôture de l'exercice.

15Le prix de vente des travaux exécutés à la clôture de l'exercice et relatif à une opération en cours doit être déterminé à partir du prix de vente global de cette opération qui doit comprendre tous les produits certains directement rattachables à cette opération.

À cet égard, le prix de vente des travaux réalisés à la clôture de l'exercice est indépendant de la valeur vénale de ces travaux en tant que tels, il représente la fraction du prix de vente global qui correspond à ces travaux.

Lorsqu'une opération en cours à la clôture de l'exercice n'a pas encore fait l'objet d'un contrat de vente (immeubles en cours de construction non encore commercialisés) le prix de vente doit être déterminé par référence à la valeur de marché.

a. Prix global de l'opération.

16Le prix global de l'opération correspond en principe à la somme des produits suivants :

- le prix de vente de base initialement fixé par le contrat de vente, de travaux ou de prestations ;

- les révisions de prix contractuelles ou la garantie de risque économique spécifique du contrat ;

- les réclamations valablement présentées au client dans les conditions prévues au contrat ;

- les réclamations présentées à un autre titre si elles ont fait l'objet d'une acceptation par le client.

Remarque :

Les produits financiers résultant du placement d'acomptes reçus dans le cadre d'une opération en cours sont immédiatement imposables en fonction des règles propres à l'acquisition de ces produits financiers.

b. Détermination de la fraction du prix de vente des travaux exécutés à la clôture de l'exercice

1° Cas général.

17En principe, les termes du contrat doivent permettre de déterminer le montant du prix de vente des travaux exécutés à la clôture de l'exercice. C'est ainsi que pour les entreprises de travaux publics et du bâtiment, la valeur de vente des travaux exécutés à la clôture d'un exercice correspond en principe au montant des « situations acceptées » augmenté des révisions de prix contractuelles pouvant être considérées comme certaines à cette date (fixées selon les termes du contrat ou acceptées par le client). Si des travaux ont été exécutés après la date de présentation de la dernière situation établie avant la clôture de l'exercice, la valeur de vente de ces travaux doit être ajoutée aux situations antérieures (sous réserve que ces situations n'aient pas été imposées selon la méthode de l'avancement).

2° Cas particuliers

18Si le contrat ne permet pas de déterminer avec certitude le montant du prix de vente des travaux exécutés à la clôture de l'exercice, l'entreprise doit déterminer sous sa responsabilité le prix de vente de ces travaux de la manière la plus appropriée.

Toutefois, à titre de règle pratique, il sera admis dans ces situations que le prix de vente des travaux exécutés à la clôture d'un exercice soit déterminé en appliquant au prix global de vente de l'ensemble des travaux tel qu'il est défini ci-avant, le rapport constaté à cette date entre :

- le coût des travaux exécutés ;

- et le coût global prévisionnel de l'ensemble des travaux.

Les deux termes de ce rapport doivent être déterminés de manière homogène c'est-à-dire en retenant les mêmes règles d'évaluation :

- le numérateur correspond au montant des encours tels qu'ils figurent au bilan ;

- le dénominateur correspond à la totalité du coût de l'ensemble des travaux déterminé comme les encours de production.

Dans le cadre de cette solution, le prix de vente des travaux réalisés à la clôture de l'exercice devrait être déterminé comme suit :

- Les résultats sont imposés à l'achèvement.

Prix de vente des travaux réalisés à la clôture de l'exercice = 1

- Les résultats sont imposés à l'avancement

Prix de vente des travaux réalisés à la clôture de l'exercice et figurant en encours de production = 23

Remarque :

19Lorsque les entreprises seront conduites à calculer le montant de la provision déductible sur le plan fiscal en déterminant le prix de vente des travaux réalisés à la clôture de l'exercice par application du coefficient d'exécution des travaux tel qu'il a été défini ci-dessus, il y aura lieu de ne pas remettre en cause cette méthode sauf circonstances exceptionnelles.

c. Montant de la provision admise en déduction sur le plan fiscal.

1° Règle générale.

20Le montant de la provision pour perte afférente à une opération en cours à la clôture d'un exercice est égal à l'excédent constaté, à cette date, du coût de revient des travaux exécutés sur le prix de vente de ces mêmes travaux ; ces deux éléments sont déterminés selon les modalités précisées ci-avant.

Exemple d'application.

21Soit une entreprise de construction qui dans le cadre d'un contrat à long terme a entrepris la construction d'un bâtiment industriel pour le prix global de 30 MF.

À la clôture de l'exercice arrêté le 31.12.1995, les données sont les suivantes :

- coût des travaux réalisés (évalués comme les encours de production) : 23 MF ;

- coût prévisionnel total des travaux : 31 MF (évalué selon les règles prévues pour les encours de production).

• L'entreprise applique la méthode à l'achèvement.

a) Le prix de vente des travaux exécutés au 31.12.1995 peut être déterminé à partir du contrat lui-même et s'élève à 22,4 MF, dans ce cas la provision déductible sur le plan fiscal sera de :

23 MF (coût des travaux en cours) - 22,4 MF (prix de vente de ces travaux) = 0,6 MF.

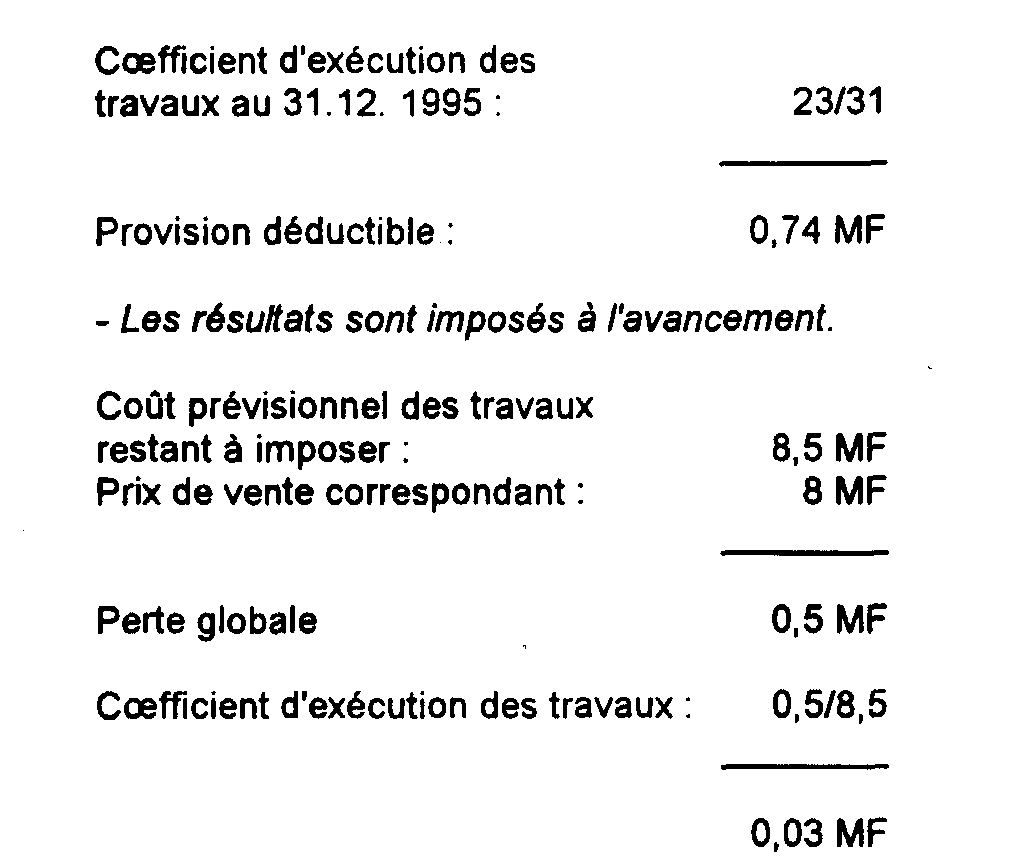

b) Le prix de vente des travaux exécutés au 31.12.1995 ne peut être exactement déterminé à partir. du contrat lui-même ; dans ce cas, il sera déterminé à partir du coefficient d'exécution des travaux soit :

La provision déductible sur le plan fiscal sera de : 0,74 MF (23 MF - 22,26 MF).

• L'entreprise applique la méthode à l'avancement.

Au 31.12.1995 les données sont les suivantes :

- prix de vente déjà compris dans les résultats = 22 MF ;

- encours de production compris dans les résultats = 22,5 MF ;

- montant des travaux en cours au 31.12.1995 et figurant au bilan = 0,5 MF.

a) Le prix de vente des travaux en cours figurant au bilan peut être déterminé à partir du contrat, il s'élève à 0,4 MF, dans ce cas la provision déductible sur le plan fiscal est de :

0,5 MF (coût des encours) - 0,4 MF (prix de vente de ces encours) = 0,1 MF.

b) Le prix de vente des travaux en cours figurant au bilan ne peut être exactement déterminé à partir du contrat ; dans ce cas, il sera déterminé à partir du coefficient d'exécution des travaux soit :

2° Solution pratique.

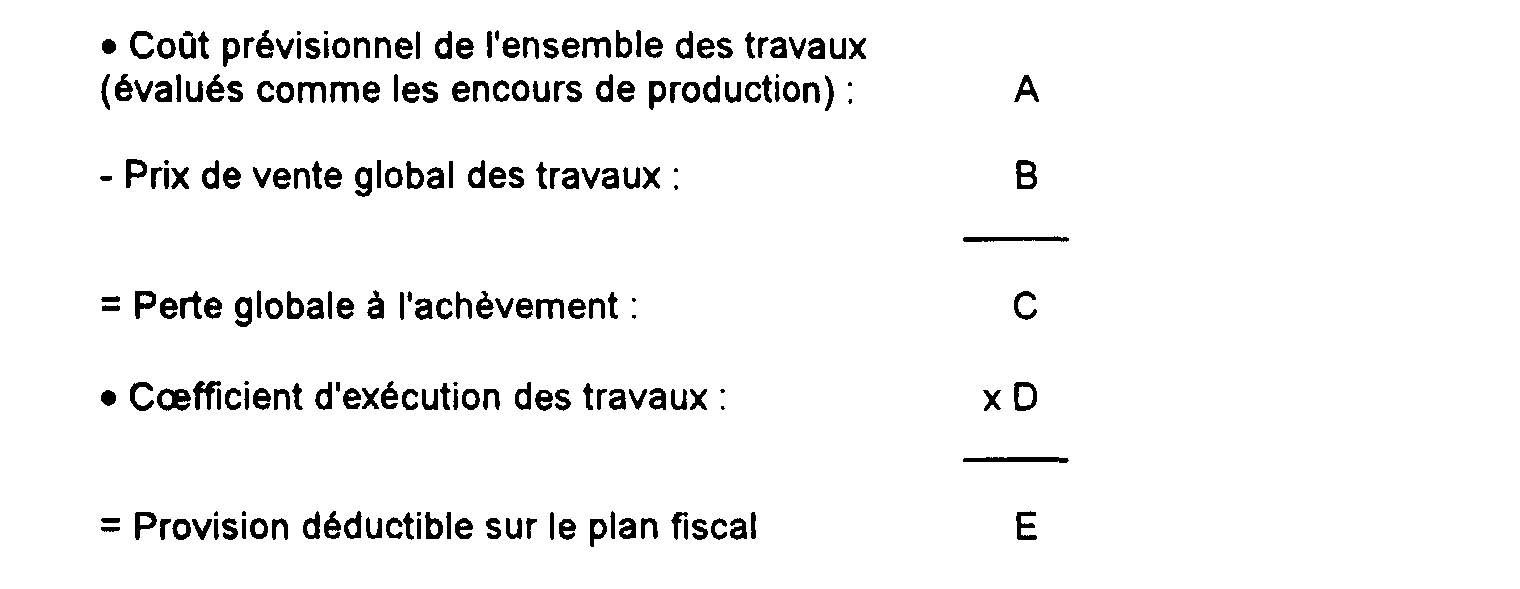

22À titre de règle pratique, il sera admis que le montant de la provision déductible sur le plan fiscal soit déterminé globalement comme suit :

En reprenant l'exemple précédent cette solution conduit aux résultats suivants :

- les résultats sont imposés à l'achèvement.

3° Remarque.

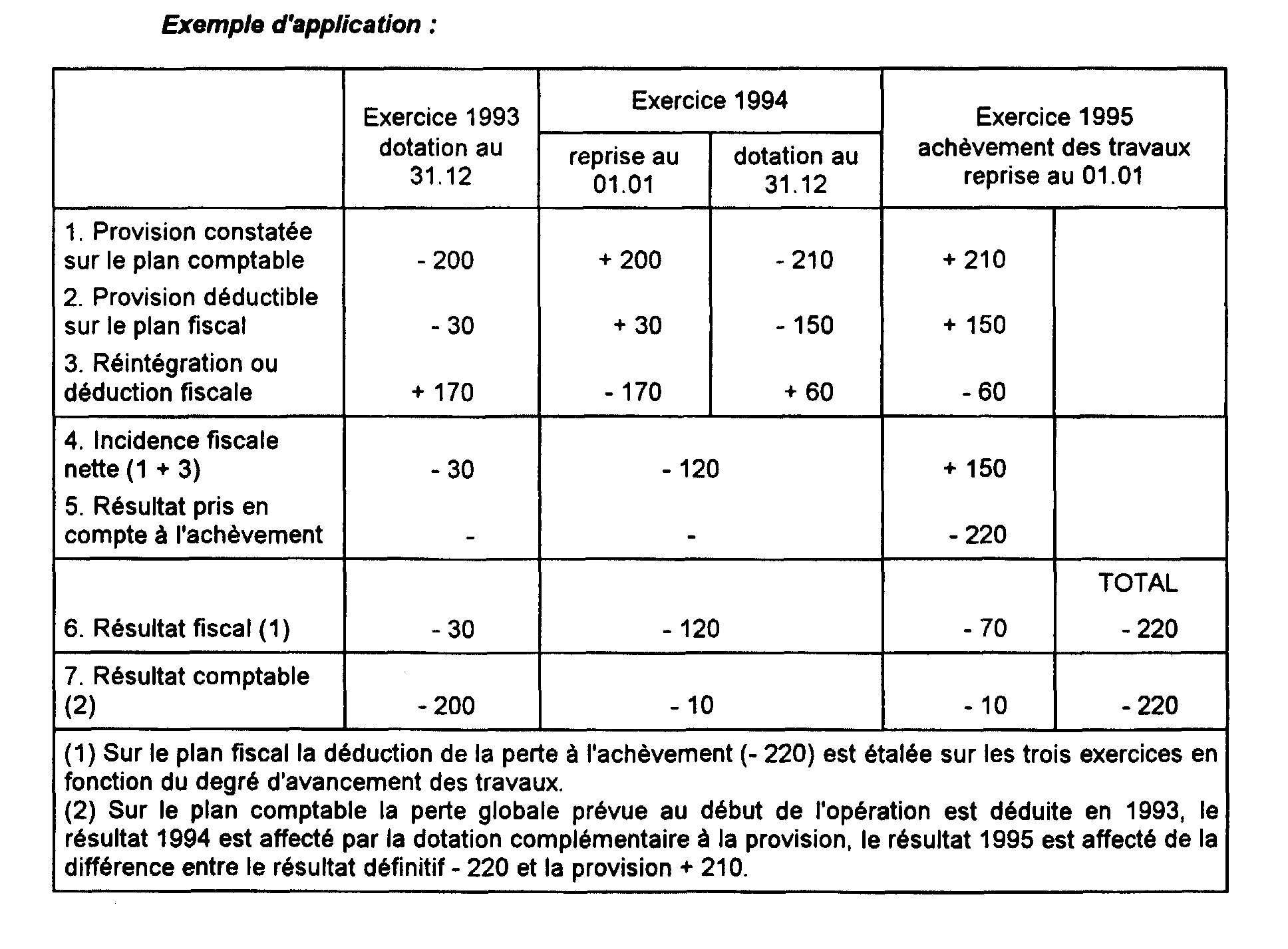

23Si, lorsqu'une opération dont l'exécution s'échelonne sur plusieurs exercices s'avère déficitaire à la clôture d'un exercice, l'entreprise comptabilise une provision égale à la totalité de la perte probable à l'achèvement de l'opération, cette provision comptable ne sera déductible sur le plan fiscal que pour la fraction qui correspond à la perte afférente aux seuls travaux exécutés à la clôture de l'exercice, déterminée dans les conditions exposées ci-avant. La fraction excédentaire de la provision comptable devra donc être réintégrée de manière extra-comptable au tableau n° 2058 A (ligne Wl) de détermination du résultat fiscal.

Corrélativement lorsque cette provision sera reprise sur le plan comptable, la fraction de cette provision qui n'aura pas été admise en déduction lors de sa constitution devra être extournée du résultat fiscal (tableau 2058 A ligne WU).

IV Entrée en vigueur

24Les dispositions prévues par l'article 29 de la loi de finances rectificative pour 1991 s'appliquent aux opérations qui résultent de contrats conclus au cours d'exercices clos à compter du 31 décembre 1991 et qui sont en cours à la clôture des mêmes exercices.

Ces dispositions appellent les précisions suivantes.

1. Opérations résultant de contrats conclus au cours d'exercices antérieurs au premier exercice clos à compter du 31 décembre 1991.

25Ces opérations ne sont pas soumises aux dispositions instituées par l'article 29 déjà cité.

Par suite, si ces opérations s'avèrent déficitaires, et qu'elles ont donné lieu à la constatation comptable d'une provision qui couvre la perte probable à l'achèvement de ces opérations, la déduction fiscale de cette provision ne sera pas remise en cause sous réserve qu'elle ait été correctement déterminée en tenant compte notamment des règles fiscales d'évaluation des encours de production.

S'agissant des litiges en cours concernant ces opérations, il y aura lieu de faire application des principes définis par la jurisprudence du Conseil d'État (arrêt n° 34 539 du 26 octobre 1983). La déduction des provisions ne sera donc pas remise en cause même si elle concerne l'intégralité de la perte probable à l'achèvement des opérations, sous réserve bien entendu qu'elles aient été correctement déterminées.

2. Opérations résultant de contrats conclus au cours d'exercices clos à compter du 31 décembre 1991 et qui sont en cours à la clôture des mêmes exercices.

26Pour ces opérations, il y a lieu de faire application des dispositions de l'article 29 de la loi de finances rectificative pour 1991. Les opérations qui sont en cours à la clôture des mêmes exercices et qui n'ont pas encore fait l'objet d'un contrat de vente sont soumises aux mêmes dispositions.

B. PROVISIONS AFFÉRENTES À DES PRODUITS EN STOCK À LA CLOTURE D'UN EXERCICE

27En application de l'article 38-3 du CGI, les stocks sont évalués au prix de revient ou au cours du jour de la clôture de l'exercice, si ce cours est inférieur au prix de revient.

Dans ce dernier cas, l'entreprise doit constituer, à due concurrence, une provision pour dépréciation (art. 38 decies de l'annexe III au code déjà cité).

Pour plus de précisions sur ces règles, il y a lieu de se reporter à la documentation administrative 4 A 252 à 2524.

Pour sa part, le Conseil d'État autorise la déduction en franchise d'impôt d'une provision pour perte sur stocks si le prix de cession escompté de ces éléments est inférieur à leur coût de revient augmenté des charges prévisionnelles liées à la vente (arrêt n° 73 281 du 10 février 1989).

L'article 29 de la loi de finances rectificative pour 1991 codifié à l'article 39-1-5° , alinéa 1 du CGI, rend caduque cette jurisprudence et prévoit que les dépenses non engagées à la clôture d'un exercice en vue de la commercialisation de biens en stock ne peuvent être retenues :

- ni pour l'évaluation de ces produits à la clôture de l'exercice ;

- ni pour la constitution d'une provision pour perte à la même date.

Ces dispositions appellent les précisions suivantes.

I. Nature des dépenses concernées

28L'article 29 de la loi de finances rectificative pour 1991 exclut, tant pour l'évaluation des stocks que pour la constitution d'une provision pour perte, la prise en compte de toutes les dépenses nécessaires à la commercialisation ultérieure des produits en stock, quelle qu'en soit la nature : il en est ainsi des dépenses incorporables au prix de revient des stocks (frais de remise en état, ...) ou de celles immédiatement déductibles (frais de commercialisation, publicité ...).

Cette exclusion s'applique à toutes les dépenses concernées non engagées à la clôture de l'exercice (pour plus de précisions sur cette notion, il y a lieu de se reporter 4 C 13 n°s 1 à 14).

Remarque :

29Si des dépenses ont déjà été engagées à la clôture d'un exercice en vue de la commercialisation ultérieure des produits en stock, elles doivent être incorporées au prix de revient des stocks si elles constituent un complément de prix de revient de ces biens (frais de remise en état par exemple) ou être déduites immédiatement dans le cas contraire (frais de publicité par exemple).

II. Règles d'évaluation des produits en stock

30Ces éléments doivent être évalués à la clôture d'un exercice selon les règles définies par l'article 38-3 rappelées ci-dessus.

Les éléments de cette évaluation (prix de revient et cours du jour) ne peuvent en aucun cas être affectés par les dépenses non engagées à la clôture de l'exercice en vue de la commercialisation ultérieure des produits en stock (cf. n°s 28 et 29 ).

Par ailleurs, l'article 29 déjà cité interdit la déduction sur le plan fiscal d'une provision pour perte sur la vente des produits en stock à la clôture de l'exercice.

1 Ces deux éléments du rapport sont évalués comme les encours de production.

2 Ce prix de vente correspond au prix de vente global des travaux diminué de la fraction de ce prix rattaché aux résultats par application de la méthode à l'avancement.

3 Ce coût total prévisionnel correspond au coût total des travaux évalué comme les encours de production diminué des encours de production déjà rattachés aux résultats par application de la méthode à l'avancement.