CHAPITRE 3 RÉGIME DE L'AMORTISSEMENT DÉGRESSIF PROPRE À CERTAINS BIENS

CHAPITRE 3

RÉGIME DE L'AMORTISSEMENT DÉGRESSIF

PROPRE À CERTAINS BIENS

Les coefficients applicables pour la détermination des taux d'amortissement dégressif ont été à diverses reprises modifiés par le législateur.

Ces modifications présentaient, d'une part, un caractère permanent au regard des matériels destinés à économiser l'énergie ou les matières premières et, d'autre part, un caractère conjoncturel pour les biens d'équipement visés ci-dessus 4 D 2212 .

SECTION 1

Dispositions permanentes

En vertu de l'article 39 AA , 2° et 3° du CGI, les coefficients utilisés pour le calcul de l'amortissement dégressif applicables aux :

- matériels destinés à économiser l'énergie ;

- matériels utilisés dans des opérations permettant des économies d'énergie ;

- matériels destinés à réaliser des économies de matières premières étaient fixés à 2, 2,5 et 3 selon que la durée normale d'utilisation des matériels était de trois ou quatre ans, de cinq ou six ans, ou supérieure à six ans.

Ces dispositions font l'objet des développements qui suivent. Elles ont cessé de s'appliquer pour les matériels acquis ou fabriqués à compter du 1er janvier 1991.

SOUS-SECTION 1

Matériels destinés à économiser l'énergie

1L'article 39 AA-2° -a du CGI a majoré, de manière sélective, les coefficients d'amortissement dégressif applicables aux matériels destinés à économiser l'énergie.

En effet, pour les matériels destinés à économiser l'énergie acquis ou fabriqués par les entreprises à compter du 1er janvier 1977, les coefficients utilisés pour le calcul de l'amortissement dégressif ont été portés respectivement à 2, 2,5 ou 3 suivant que la durée normale d'utilisation de ces matériels est de trois ou quatre ans, cinq ou six ans, et supérieure à six ans.

Cette disposition n'est applicable qu'aux matériels figurant sur une liste établie par arrêté conjoint du ministre du budget et du ministre chargé de l'industrie et qui n'ont pas bénéficié de l'aide fiscale instituée par les lois n° 75-408 du 29 mai 1975 et n° 75-853 du 13 septembre 1975.

En droit strict, le régime spécial ainsi institué ne devait concerner que la détermination des exercices clos à partir de la date où l'arrêté devait être réputé connu. Or celui-ci a été publié au Journal Officiel du 30 décembre 1977.

Il a toutefois été admis de retenir la date de la signature, s'agissant de l'exécution d'une disposition de la loi de finances pour 1977. Les coefficients majorés ont pu, en conséquence, être utilisés pour déterminer les dotations aux comptes d'amortissement, déduites des résultats imposables des exercices clos à partir du 28 décembre 1977.

2Ce dispositif cesse de s'appliquer pour les matériels acquis ou fabriqués à compter du 1er janvier 1991.

Les notions d'acquisition ou de fabrication s'apprécient comme pour la détermination du point de départ de l'amortissement dégressif (cf. 4 D 2221 ).

Bien entendu, cette abrogation reste sans incidence sur les plans d'amortissement en cours d'exécution.

C'est pourquoi on envisagera successivement :

- les conditions d'application de l'article 39 AA-2° -a du CGI ;

- les taux d'amortissement dégressif applicables ;

A. CONDITIONS D'APPLICATION DE L'ARTICLE 39 AA-2°-a DU CGI

3Ces conditions procèdent :

- d'une part, des spécifications techniques des matériels ;

- d'autre part, des conditions résultant des règles d'amortissement ;

- enfin, des termes mêmes du 2° -a et 3° (2e al.) de l'article 39 AA du CGI.

I. Conditions relatives aux spécifications techniques des matériels

4Les ministres compétents ont usé de l'habilitation accordée par l'article 39 AA-2° -a du CGI. La liste des matériels devant être regardés comme destinés à économiser l'énergie au sens de cet article a donné lieu à un arrêté du 28 décembre 1977 (CGI, ann. IV, art. 02 ).

5Pour établir cet arrêté, l'énergie a été entendue au sens qui lui est habituellement donné pour les aides publiques qui la concernent. Il s'agit de l'électricité, des hydrocarbures liquides ou gazeux ainsi que des combustibles minéraux solides. La liste, par suite, comprend quatre tableaux qui énumèrent :

- d'une part, des matériels dont la fonction est de diminuer la consommation d'électricité, de produits pétroliers ou de charbon en améliorant le bilan énergétique des appareils ou installations auxquels ils sont adjoints (tableaux A et B) ;

- d'autre part, des matériels utilisant une énergie de substitution ou permettant, directement ou indirectement, par stockage, une diminution de la consommation d'énergie primaire (tableaux C et D).

1. Les tableaux A et B.

6Les tableaux A et B s'attachent à définir des biens d'équipement ayant pour vocation de réduire les consommations d'énergie consécutives au fonctionnement de matériels autres qu'eux-mêmes, soit indirectement, en récupérant la force ou la chaleur au cours ou à l'issue d'un processus industriel (tableau A), soit directement, en améliorant le rendement énergétique d'appareils ou d'installations (tableau B).

S'agissant d'un régime fiscal plus favorable que celui de droit commun, il appartient aux entreprises qui entendent s'en prévaloir de prouver qu'elles réunissent les conditions mises à son application.

Elles doivent, par suite, se mettre en mesure d'établir une double série de faits.

7 a. Les matériels bénéficiant de l'amortissement accéléré ne doivent pas être l'accessoire obligé de ceux dont ils améliorent le bilan énergétique.

Il est prévu à cet égard au 1 de l'article 02 de l'annexe IV au CGI que « les matériels destinés à économiser l'énergie énumérés aux A et B de la liste donnée au 2 doivent pouvoir être séparés des appareils auxquels ils ont été adjoints sans les rendre définitivement inutilisables ».

Ces matériels sont des adjonctions ayant leur finalité propre et susceptibles en conséquence d'être supprimés sans entraîner la mise hors d'usage des appareils auxquels ils ont été annexés.

Certes, l'adverbe « définitivement » implique la possibilité d'exécuter les travaux que la séparation rendrait nécessaire. Ces travaux toutefois doivent demeurer au niveau de la simple remise en état et ne pas être d'une importance telle qu'ils équivaudraient à une véritable réfection. Dans l'examen du respect de cette condition, il pourra se présenter parfois des cas délicats. Ceux-ci devront être réglés sans formalisme excessif en prenant en considération l'intention de la disposition restrictive qui est de réserver le régime fiscal favorable à des matériels spécifiquement destinés à économiser l'énergie et apportant des améliorations, de ce seul point de vue, à des appareils consommateurs d'énergie mais ne se substituant pas à eux.

8 b. Ces matériels, en outre, doivent répondre aux définitions données dans la liste. Les spécifications font appel à divers critères qui parfois se conjuguent. Pour certains équipements, seule la finalité est précisée. Il en est ainsi par exemple du « matériel permettant la récupération de l'énergie contenue dans les fluides de refroidissement utilisés pour les moteurs Diesel et les fours électriques à induction » ou du « matériel permettant la récupération des condensats de vapeur ». D'autres fois, au contraire, le matériel est désigné par son nom. Mais il doit, en outre, être employé de façon à produire le résultat attendu. C'est le cas notamment des « incinérateurs de déchets » qui doivent être aménagés de telle sorte qu'il y ait récupération d'énergie ou des turbines à gaz qui doivent comporter une chaudière de récupération sur le gaz d'échappement.

Les entreprises sont tenues, avant de pratiquer l'amortissement accéléré, de s'assurer que les biens concernés ont toutes les caractéristiques fixées par l'article 02 de l'annexe IV au CGI. Il leur incombera d'en justifier lorsqu'elles seront vérifiées.

Il est précisé que les cycles binaires de production d'électricité à partir de rejets thermiques à bas niveau sont des cycles thermodynamiques que peuvent décrire certains fluides quand leur température de vaporisation est suffisamment faible pour leur permettre de fournir du travail entre une source chaude que constituent les rejets thermiques à exploiter et une source froide de température encore inférieure.

Quant au matériel constitutif d'une centrale Diesel à énergie totale, il comprend la partie moteur Diesel qui fournit l'énergie-mécanique produite par le système ainsi que l'ensemble des équipements qui permettent de récupérer sur le moteur l'énergie thermique dégagée à l'occasion de la production d'énergie mécanique.

2. Les tableaux C et D.

9Le tableau C a pour objet d'accorder l'avantage fiscal à tous les équipements servant à développer les énergies de substitution que constituent la géothermie, le rayonnement solaire et la force des vents. Les définitions données par l'article 02 de l'annexe IV au CGI sont volontairement très larges. Elles font seulement référence à la source d'énergie que les utilisateurs de ces matériels tendent d'exploiter, que cette exploitation consiste à capter, transformer, conserver, transporter ou utiliser.

Le tableau D désigne certains matériels permettant le stockage d'énergie quand la réutilisation ultérieure de cette énergie permet des économies globales d'énergie primaire.

Les définitions données sous cette rubrique visent :

- d'une part, les matériels permettant le stockage d'énergie sous forme d'énergie mécanique potentielle ou cinétique 1 ;

- d'autre part, les batteries d'accumulateurs permettant le stockage d'électricité quand ce stockage permet l'arrêt permanent de matériels générateurs d'électricité exclusivement affectés à la fourniture instantanée d'énergie électrique de secours.

II. Conditions résultant des règles d'amortissement

10L'application aux matériels destinés à économiser l'énergie des règles générales de l'amortissement conduit à une double exigence.

Ces matériels, pour pouvoir bénéficier du régime spécial, doivent :

1. Constituer des immobilisations nouvelles et non pas un simple accroissement d'immobilisations antérieures auxquelles ils seraient incorporés.

11L'inscription au tableau B des déflecteurs équipant les véhicules routiers doit, de ce point de vue, être regardée comme une dérogation au principe de l'unité du régime d'amortissement applicable à un même bien. Les déflecteurs, en effet, sont des accessoires inséparables des véhicules routiers sur lesquels ils sont installés. Leur valeur devrait donc, normalement, venir en augmentation de celle des véhicules et être amortie comme elle. En considération du but poursuivi, il a cependant été admis que les déflecteurs pourraient être amortis distinctement et selon le régime d'amortissement spécial. Mais cette exception ne peut bénéficier qu'aux déflecteurs installés sur des véhicules figurant déjà à l'actif des entreprises. Lorsqu'ils sont ajoutés à des véhicules neufs, ces accessoires doivent suivre le régime d'amortissement de ces véhicules même s'ils sont livrés séparément.

2. Pouvoir être qualifiés d'équipements amortissables selon le mode dégressif.

12Sont donc exclus, a priori , les matériels inscrits à l'article 02 de l'annexe IV au CGI qui étaient déjà usagés au moment de leur acquisition par l'entreprise (cf. le dernier alinéa de l'article 22 de l'annexe II au CGI et ci-dessus 4 D 2212, n°s 51 et suiv. ).

Àcet égard, il est rappelé que, dans le cas de fusion réalisée sous le régime de l'article 210 A du CGI ou d'opérations assimilées, il est admis de considérer les biens reçus par la société bénéficiaire des apports comme des biens neufs. Ces biens peuvent dès lors être amortis suivant le mode dégressif s'ils sont de la nature de ceux visés aux articles 39 A-1 du même code et 22 de l'annexe II au CGI (cf. 4 1 1242, n°s 92 et suiv.).

Eu égard à la volonté du législateur de ne favoriser que les investissements nouveaux, l'assimilation à des biens neufs ne saurait toutefois, lorsqu'elle s'applique à des matériels destinés à économiser l'énergie, permettre d'inclure les matériels apportés dans le champ d'application de l'article 39 AA-2° -a du CGI.

III. Les autres conditions

13En vertu du 2e alinéa du 3° de l'article 39 AA du CGI, les matériels destinés à économiser l'énergie ne peuvent bénéficier de l'amortissement dégressif accéléré s'ils ont déjà donné lieu à l'attribution de l'aide fiscale à l'investissement. Ils doivent, d'autre part, d'après les dispositions du 2° -a du même article, avoir été acquis ou fabriqués par l'entreprise postérieurement au 31 décembre 1976.

1. Ne pas avoir bénéficié de l'aide fiscale à l'investissement.

14Les biens d'équipement commandés du 30 avril 1975 au 7 janvier 1976 sont susceptibles d'avoir bénéficié de l'aide fiscale à l'investissement instituée par la loi modifiée n° 75-408 du 29 mai 1975 (cf. BO 4 A4-75).

Cette aide était égale au montant des sommes versées durant la même période à titre d'acomptes ou de règlement du prix dans la limite de 10 % du montant des commandes. Par ailleurs, un délai de trois ans a été laissé pour l'exécution des commandes de sorte que des matériels ayant donné ouverture à l'aide peuvent être acquis ou fabriqués en 1977 et 1978 et même en 1979 jusqu'au 7 janvier. Ces matériels, s'ils sont compris dans la liste des matériels destinés à économiser l'énergie, auraient bénéficié en outre de l'amortissement dégressif accéléré si l'addition des deux avantages avait été admise. Mais ce cumul a été formellement exclu. Il ressort en effet du 3°, 2e alinéa, de l'article 39 AA du CGI que les dispositions du 2° -a du même article ne s'appliquent pas aux biens qui ont bénéficié de l'aide fiscale.

2. Avoir été acquis ou fabriqués après le 31 décembre 1976.

15Les notions d'acquisition et de fabrication par l'entreprise pour elle-même sont précisées ci-dessus 4 D 2221 .

B. TAUX D'AMORTISSEMENT DÉGRESSIF APPLICABLES

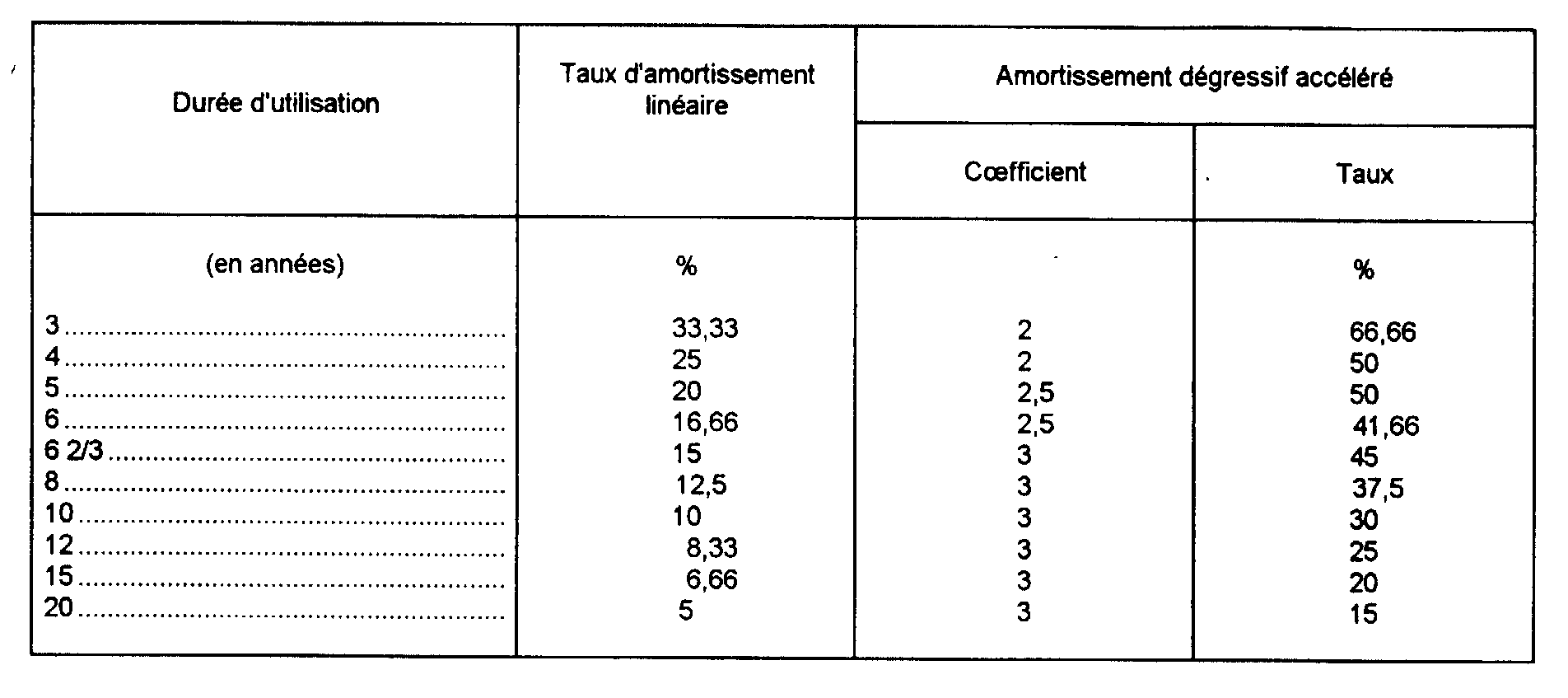

16Pour les matériels répondant aux conditions définies ci-dessus aux n°s 3 à 15 , les coefficients utilisés pour le calcul de l'amortissement dégressif sont portés :

- de 1,5 à 2 lorsque la durée normale d'utilisation des matériels destinés à économiser l'énergie est de trois ou quatre ans ;

- de 2 à 2,5 lorsque cette durée normale est de cinq ou six ans ;

- de 2,5 à 3 lorsque cette durée normale est supérieure à six ans.

17Le tableau ci-après indique, en ce qui concerne les durées d'utilisation les plus courantes, les taux résultant de l'application de l'article 39 AA-2° -a du CGI.

1 La liste cite à titre d'exemples certains matériels de pompage utilisés dans l'exploitation des ouvrages hydro-électriques ainsi que les volants d'inertie de grande puissance.