SECTION 3 OBLIGATION DE CONSTATER UN AMORTISSEMENT MINIMAL (CGI, ART. 39 B)

Exercice 1995 :

- amortissement linéaire minimal : 1 000 F + 1 000 F = 2 000 F ;

- amortissement dégressif pratiqué : 1 500 F + 900 F = 2 400 F.

Exercice 1996 :

- amortissement linéaire minimal : 1 000 F + 1 000 F + 1 000 F = 3 000 F ;

- amortissement dégressif pratiqué : 1 500 F + 900 F + 800 F = 3 200 F.

H. APPRÉCIATION DE L'OBLIGATION MINIMALE D'AMORTISSEMENT AU REGARD DE LA RÉÉVALUATION LÉGALE ISSUE DE L'ARTICLE 238 BIS J DU CGI

28Conformément aux dispositions de l'article 39 B du CGI la somme des amortissements effectivement pratiqués depuis l'acquisition ou la création d'un élément donné ne peut, à la clôture de chaque exercice, être inférieure au montant cumulé des amortissements calculés selon le mode linéaire et répartis sur la durée normale d'utilisation.

Le même article précise qu'à défaut de se conformer à cette obligation, l'entreprise perd définitivement le droit de déduire la fraction des amortissements qui a été ainsi différée.

En cas de réévaluation des immobilisations amortissables au 31 décembre 1976, l'application de ces dispositions soulève deux difficultés : la première concerne la situation des biens à réévaluer au regard de l'amortissement déjà pratiqué au moment de la réévaluation ; la seconde est relative à la définition de l'insuffisance d'amortissement après réévaluation.

I. Situation des biens à réévaluer au regard de l'amortissement déjà pratiqué au moment de la réévaluation

29Pour un élément réévaluable déterminé, une insuffisance d'amortissement par rapport à l'amortissement minimal au 31 décembre 1976 entraîne une valeur réévaluée nécessairement supérieure à la valeur qui sert de base à l'amortissement déductible du point de vue fiscal. Cette dernière valeur est, en effet, déterminée sous déduction des amortissements différés en méconnaissance des dispositions de l'article 39 B du CGI.

Comme la valeur réévaluée sert de nouvelle base à l'amortissement comptable à pratiquer au cours de la période résiduelle d'utilisation, l'augmentation de cette valeur par rapport à l'ancienne valeur nette comptable de l'élément réévalué concourt, à due concurrence, à un accroissement des charges d'exploitation.

Corrélativement, est également majorée la plus-value de réévaluation directement inscrite au compte de provision spéciale.

Le rapport de cette provision aux résultats comptables au fur et à mesure de la constatation de la dépréciation définitive des éléments réévalués compense le supplément de charge d'amortissement qui entre dans la formation des résultats après réévaluation.

Mais cette compensation n'est que partielle. En effet, l'excédent de l'amortissement comptable n'est repris, par le biais du rapport de la provision spéciale, que pour une part qui fait abstraction de l'insuffisance d'amortissement constatée au 31 décembre 1976.

L'article 171-I (1er al.) de l'annexe II au CGI a pour effet d'assurer, dans cette situation, une exacte compensation des suppléments de produits et de charges générés par la réévaluation.

À cette fin, il dispose que les amortissements différés en méconnaissance des dispositions de l'article 39 B du CGI, à la date du 31 décembre 1976 ou à la clôture de l'exercice en cours à cette date, sont ajoutés aux résultats imposables des exercices clos postérieurement suivant les modalités édictées à l'article 238 bis J-II du code précité pour le rapport de la provision spéciale de réévaluation (cf. 4 D 1331, n°s 22 et suiv. ).

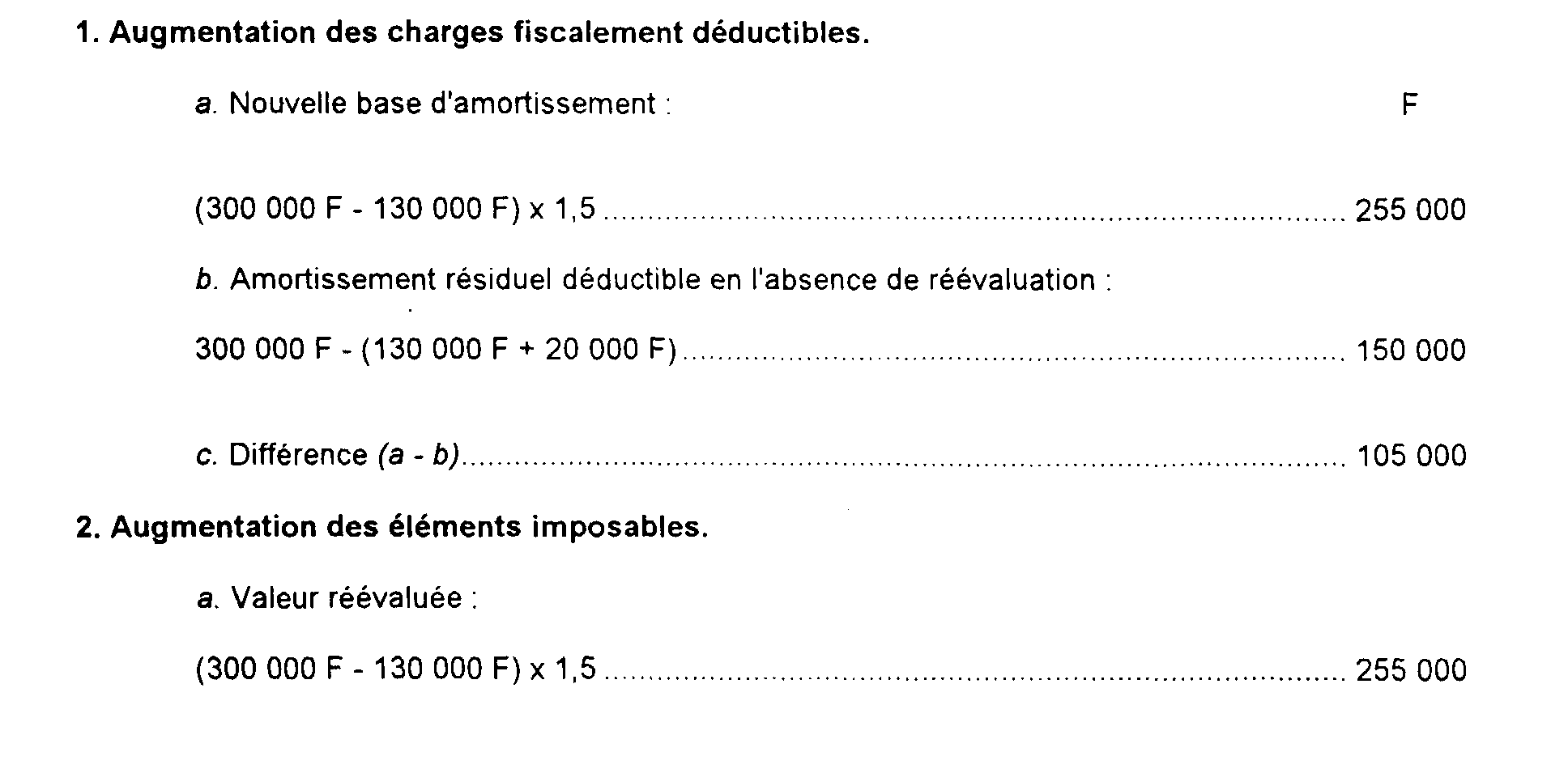

30 Exemple. - Au 31 décembre 1976, une immobilisation acquise cinq ans auparavant pour un prix de revient de 300 000 F et amortissable en dix ans selon un régime linéaire, a été amortie à concurrence de 130 000 F seulement. La dépréciation ainsi pratiquée fait apparaître une insuffisance d'amortissements de 20 000 F, différés en méconnaissance de l'article 39 B du CGI.

En admettant un coefficient effectif de réévaluation de 1,5, la neutralisation fiscale des effets de la réévaluation au cours de la période d'utilisation résiduelle est assurée globalement comme suit :

II. Définition de l'insuffisance d'amortissement après réévaluation

31En vertu de l'article 171 E de l'annexe II au CGI, les valeurs nettes réévaluées des immobilisations amortissables sont déterminées par application distincte du coefficient effectif de réévaluation aux valeurs d'origine (ou précédemment réévaluées) d'une part, et aux amortissements cumulés correspondants, d'autre part.

En raison de cette présentation comptable, l'article 171 J de l'annexe II au CGI ajuste les termes de la comparaison à effectuer pour apprécier si l'obligation d'amortissement minimal est ou non remplie à la clôture de chaque exercice postérieur à la réévaluation.

Par application de ce dernier article, le calcul d'une insuffisance d'amortissement au sens de l'article 39 B du CGI s'opère en comparant la somme des amortissements réévalués et ceux pratiqués depuis la réévaluation, au montant cumulé des amortissements linéaires déterminés en retenant comme base de calcul la valeur d'origine réévaluée de l'immobilisation concernée.

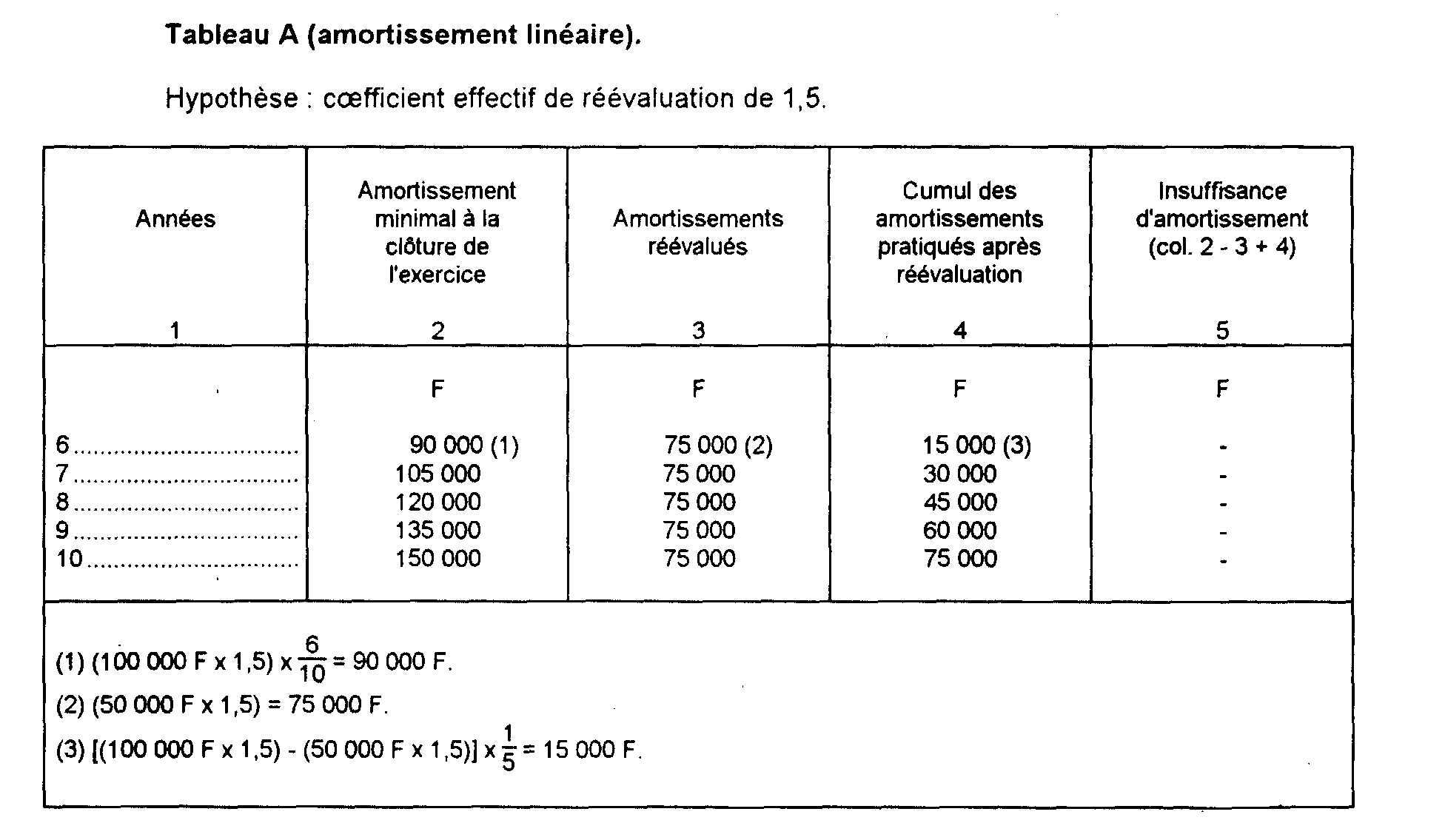

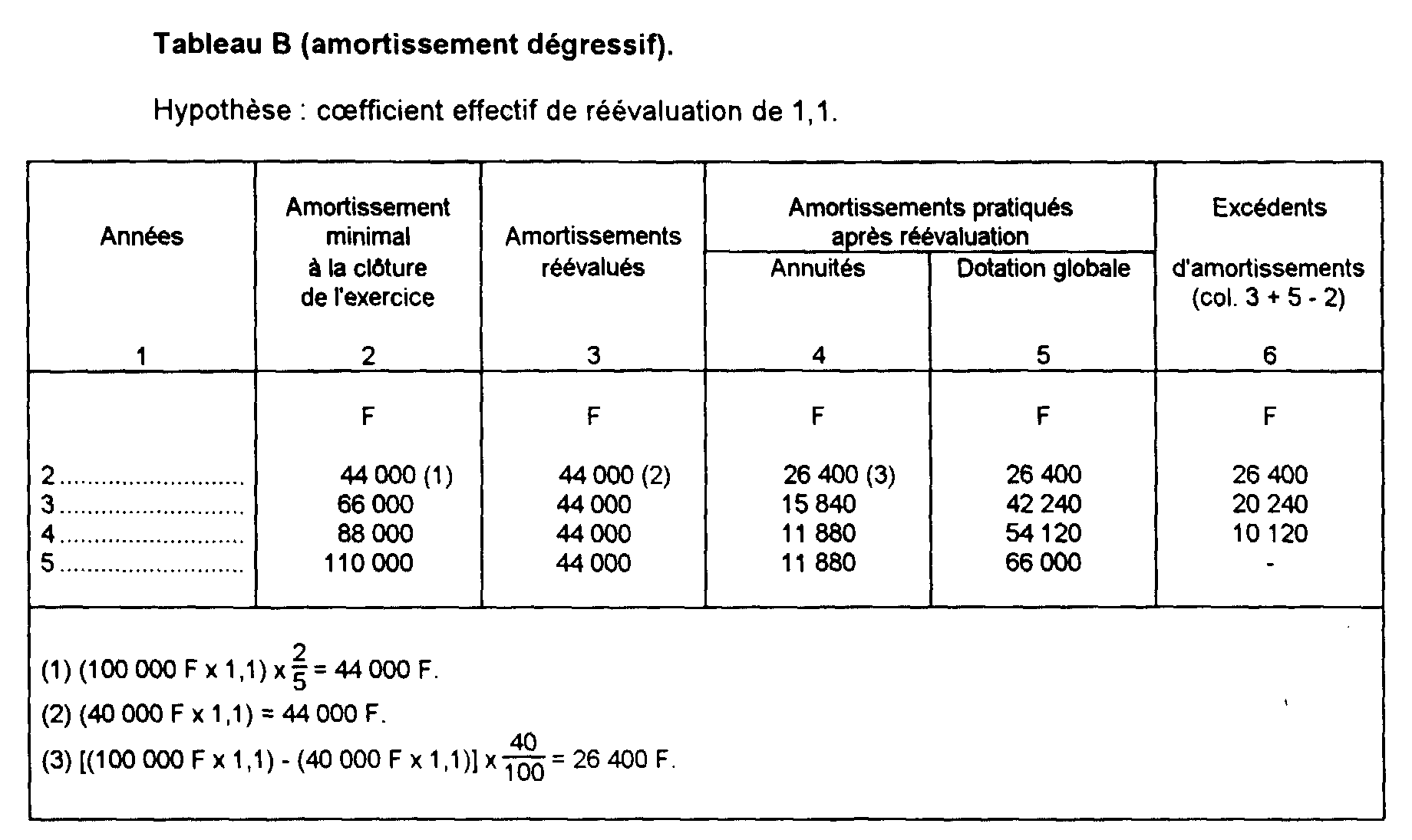

32C'est ainsi que, pour deux immobilisations d'un même prix initial de 100 000 F, amorties au 31 décembre 1976 :

- l'une (A) au linéaire sur dix ans à hauteur de 50 % ;

- l'autre (B) au dégressif sur cinq ans à concurrence de 40 % ;

la comparaison indiquée au premier alinéa de l'article 39 B du CGI s'établit comme suit :

Dans l'un et l'autre de ces cas, si la dotation globale à la clôture de chaque exercice arrêté après réévaluation était inférieure au montant de la dépréciation théorique calculée en appliquant à la valeur d'actif réévaluée le rapport entre la durée d'utilisation courue et la durée totale d'amortissement (col. 2 des tableaux A et B), l'entreprise perdrait à concurrence de cette insuffisance le droit d'amortir en franchise fiscale la valeur réévaluée.

C'est ainsi, en se rapportant à la situation décrite dans le tableau B, qu'une insuffisance d'amortissement serait constatée à l'expiration de la troisième année, si aucune annuité d'amortissement n'avait été pratiquée sur la valeur réévaluée.

Cette insuffisance s'élèverait à 22 000 F (66 000 F - 44 000 F).

En supposant qu'un amortissement soit pratiqué au titre de la quatrième année, il ne pourrait excéder du point de vue fiscal :

III. Aménagement du montant de l'amortissement minimal après réévaluation lorsqu'une insuffisance a été constatée avant la réévaluation

33Lorsqu'une insuffisance d'amortissement a été constatée au 31 décembre 1976 (ou à la clôture de l'exercice en cours à cette date), l'article 171 J-2 de l'annexe II au CGI prévoit expressément que le montant des amortissements effectivement pratiqués défini au 1 du même article pour l'application de l'article 39 B du CGI à dater de la réévaluation, est majoré de la somme résultant de l'application à l'insuffisance, elle-même affectée du coefficient de réévaluation de l'immobilisation concernée, du rapport entre la durée d'utilisation résiduelle appréciée à la clôture de l'exercice considéré et celle qui restait à courir à la clôture de l'exercice arrêté le 31 décembre 1976 (ou en cours à cette date).

En pratique, cette majoration résulte automatiquement du fait que, pour chacune des années d'amortissement restant à courir, l'annuité d'amortissement est calculée sur la base de la valeur nette comptable réévaluée, laquelle inclut le montant de l'insuffisance, elle-même réévaluée.

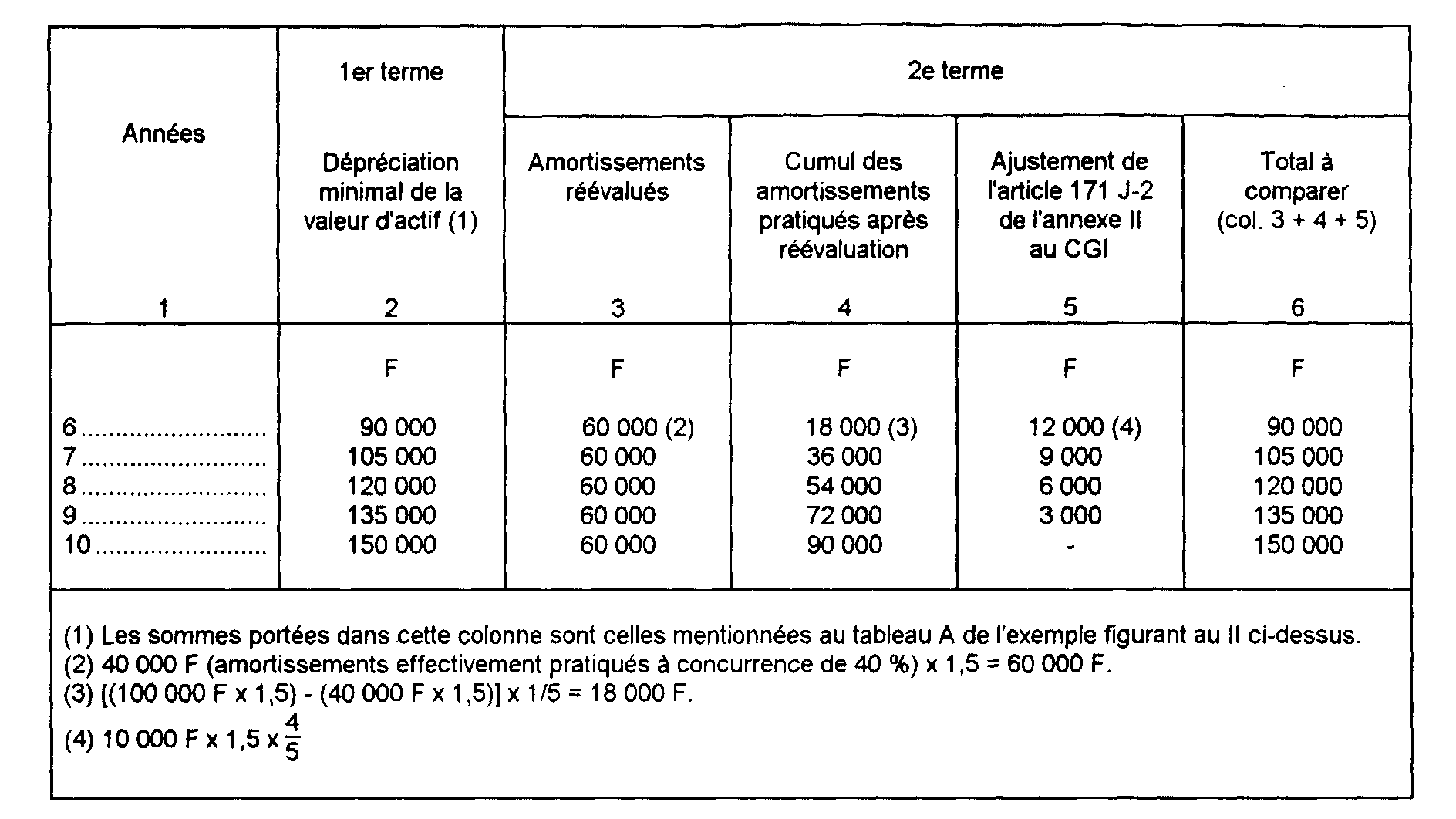

34Une comparaison entre deux situations, l'une normale, l'autre anormale (insuffisance d'amortissement), permettra d'apprécier le mécanisme de l'ajustement prévu par le dispositif réglementaire.

À partir d'une situation normale reprise du tableau A de l'exemple figurant au II ci-dessus (amortissement linéaire d'un élément amorti à 50 % à la date de réévaluation), la situation anormale serait celle dans laquelle aurait été constatée une insuffisance d'amortissement de 10 000 F au 31 décembre 1976.

Dans cette dernière situation, le montant des amortissements à comparer à la dépréciation théorique du même bien est déterminé comme suit :

Remarque. - L'augmentation de la valeur réévaluée liée à l'insuffisance d'amortissement :

est automatiquement corrigée sur la période d'utilisation restant à courir (col.

5). Cette correction est opérée par fractions égales (15 000 F : 5 = 3 000 F)

lorsque l'amortissement est soumis à un régime linéaire.