SOUS-SECTION 1 BIENS AMORTISSABLES RÉÉVALUÉS SUIVANT LES RÈGLES LÉGALES

2. Reprise dans les profits comptables de la provision spéciale de réévaluation.

22Il résulte du II de l'article 238 bis J du CGI précisé sur ce point par l'article 171 M, 1er alinéa, de l'annexe II au CGI que la provision réglementée inscrite au poste « Écart de réévaluation » ne peut recevoir une utilisation autre que la réintégration au compte de pertes et profits 1 .

En application de ce principe, l'article 171 L de l'annexe II au CGI prévoit que la provision inscrite au poste « Écart de réévaluation » est débitée, pour le montant dont le rapport est prévu au II de l'article 238 bis J susvisé, par le crédit du compte de pertes et profits 1 et que la fraction ainsi rapportée au titre de chaque exercice compris dans la période de dépréciation de l'immobilisation figure sur une ligne distincte dans les « profits exceptionnels ».

Ces conditions de rapport sont fixées comme suit :

- pour ce qui concerne les plus-values de réévaluation des actifs amortissables selon le régime linéaire : par fractions annuelles égales pendant la durée résiduelle d'amortissement appréciée au 31 décembre 1976 ;

- pour ce qui concerne les plus-values de réévaluation des actifs amortissables selon le régime dégressif : par fractions annuelles dont chacune est calculée dans les mêmes conditions et au même taux que l'annuité correspondante d'amortissement dégressif.

Afin d'assurer l'homogénéité du rattachement des produits à l'exercice, l'article 171 L (2e al.) de l'annexe II au CGI précise que la somme rapportée au crédit du compte de pertes et profits est inscrite sur une ligne distincte dans les « profits sur exercices antérieurs » lorsqu'il s'agit d'une régularisation qui concerne des exercices antérieurs à celui de la réalisation effective des opérations de réévaluation.

Cette disposition est à rapprocher de celle prévue pour les amortissements (cf. ci dessus n° 21 , nota).

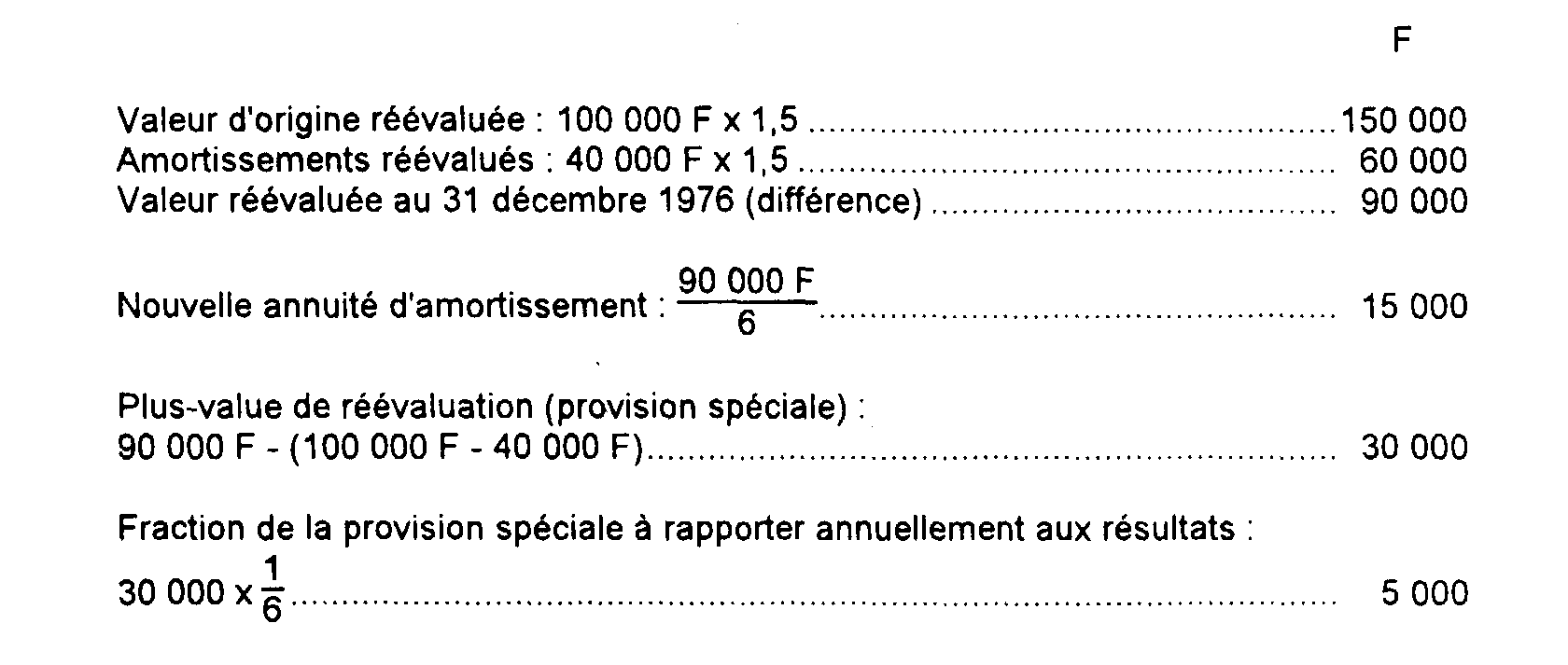

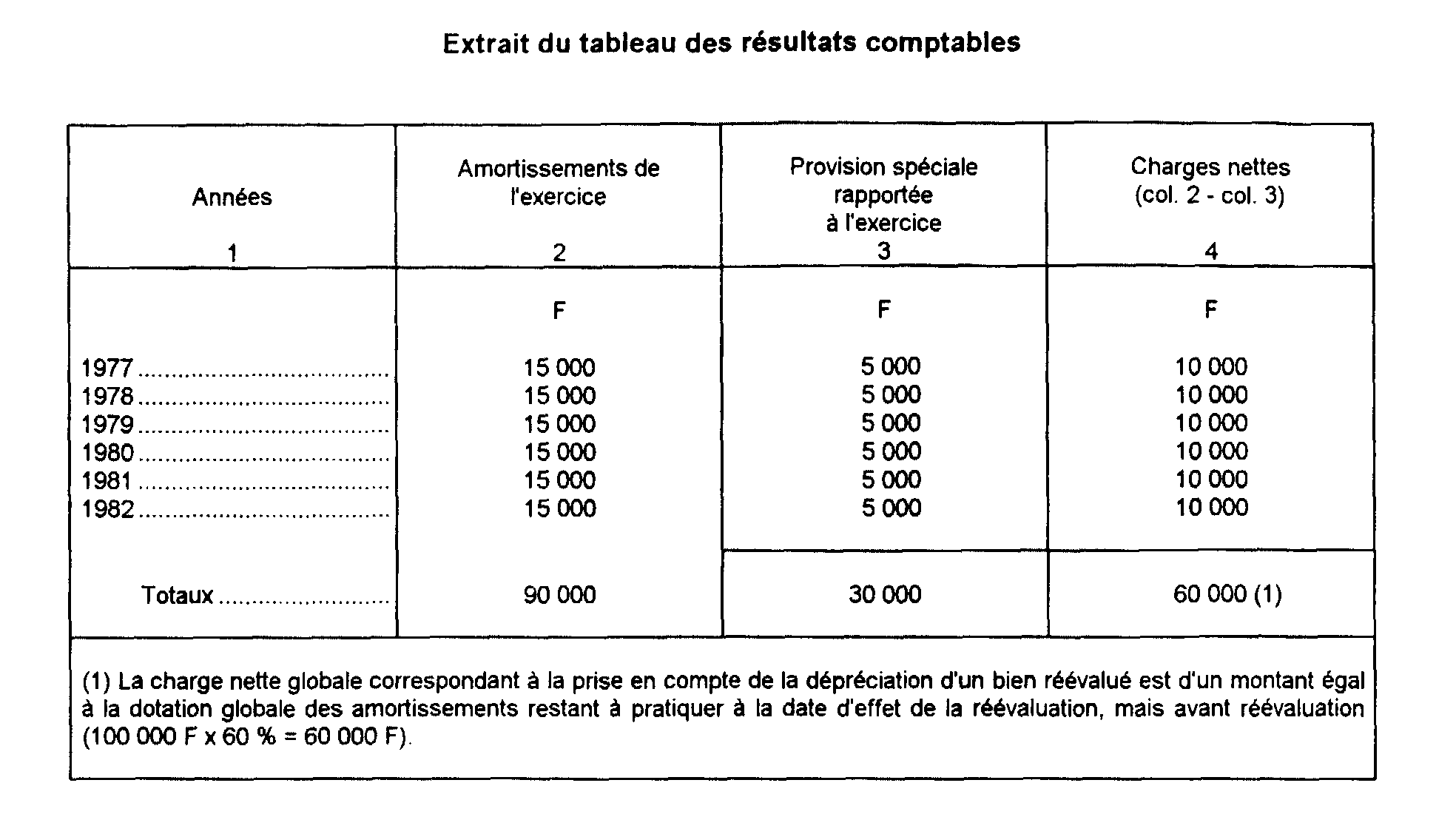

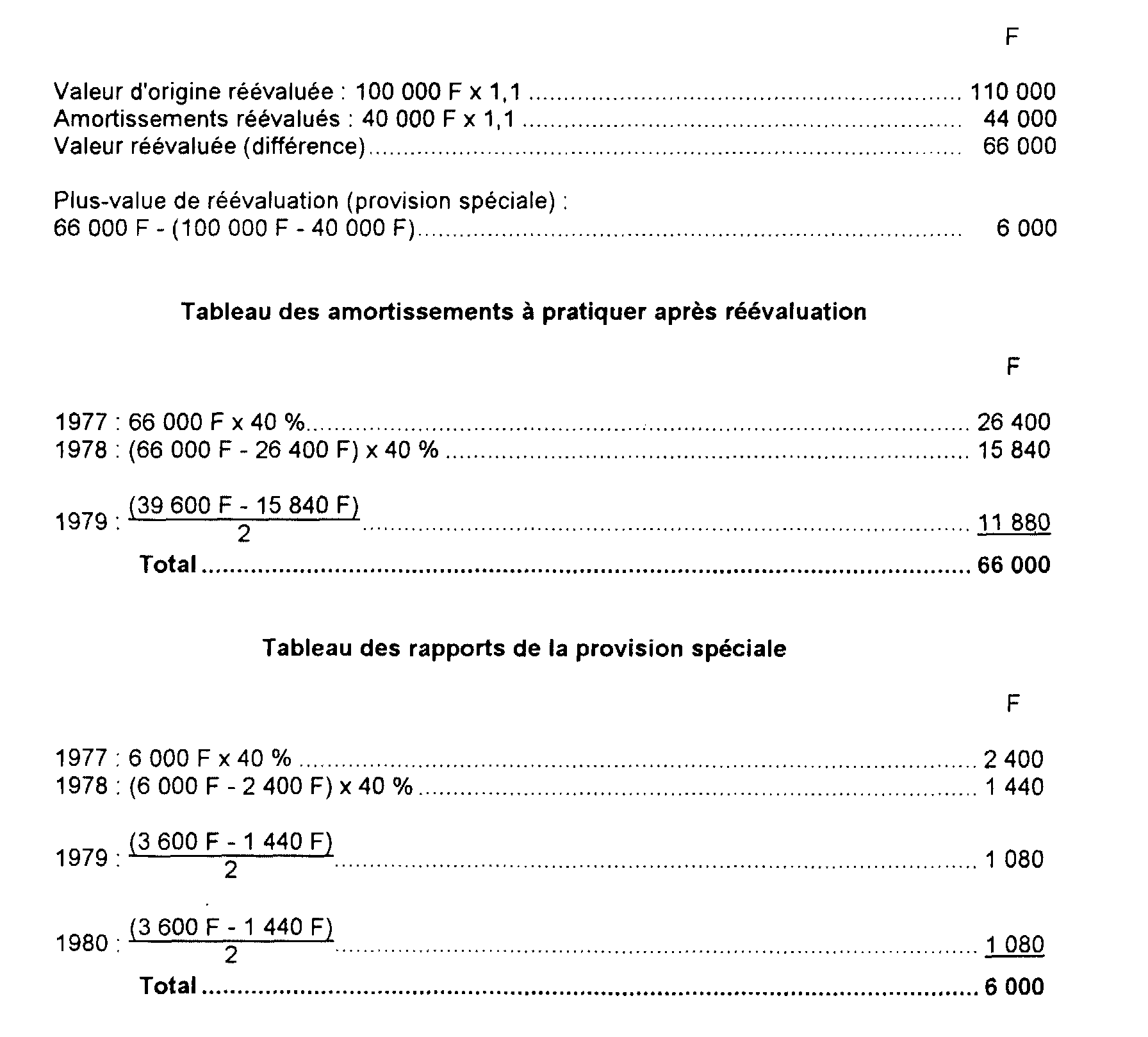

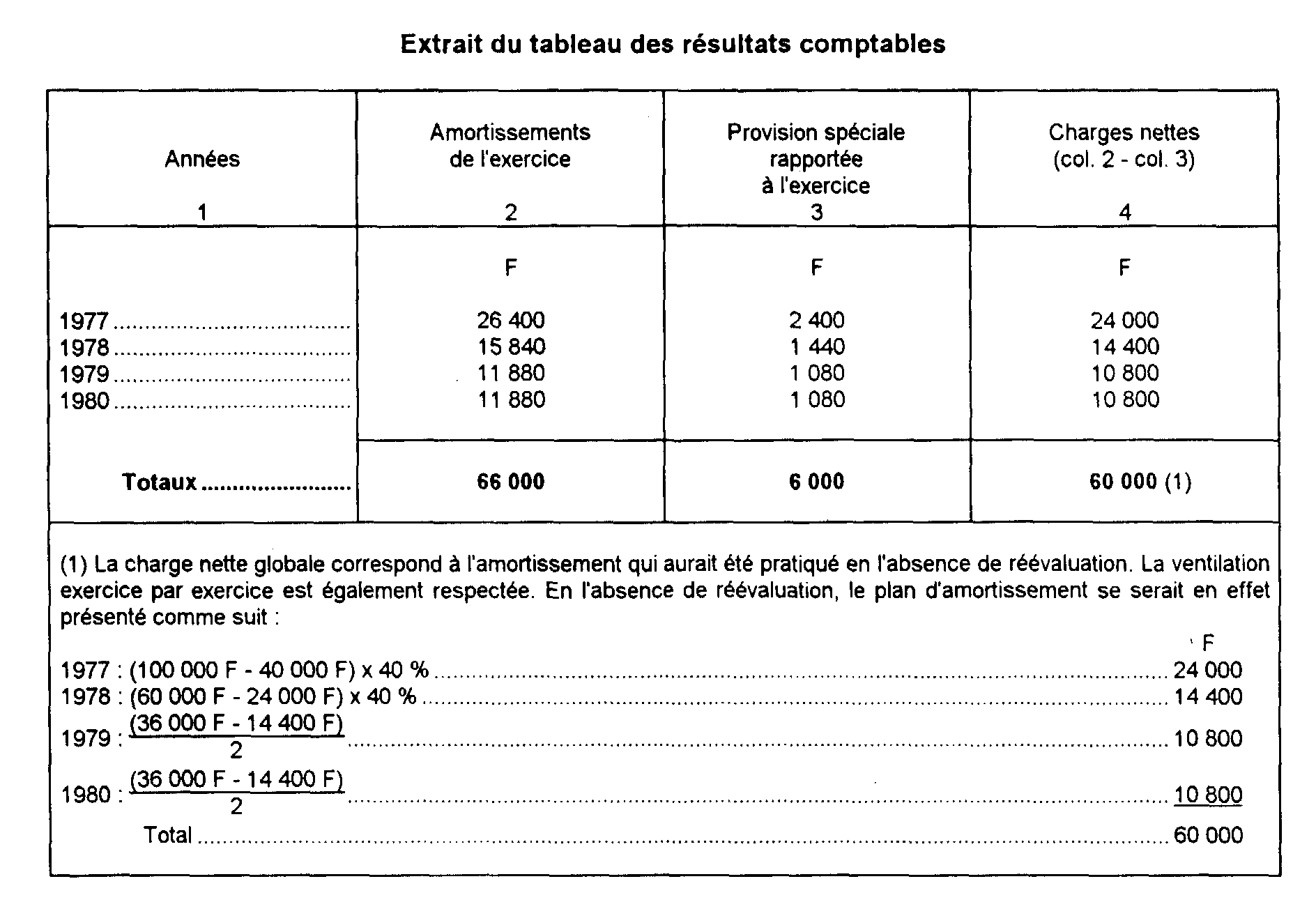

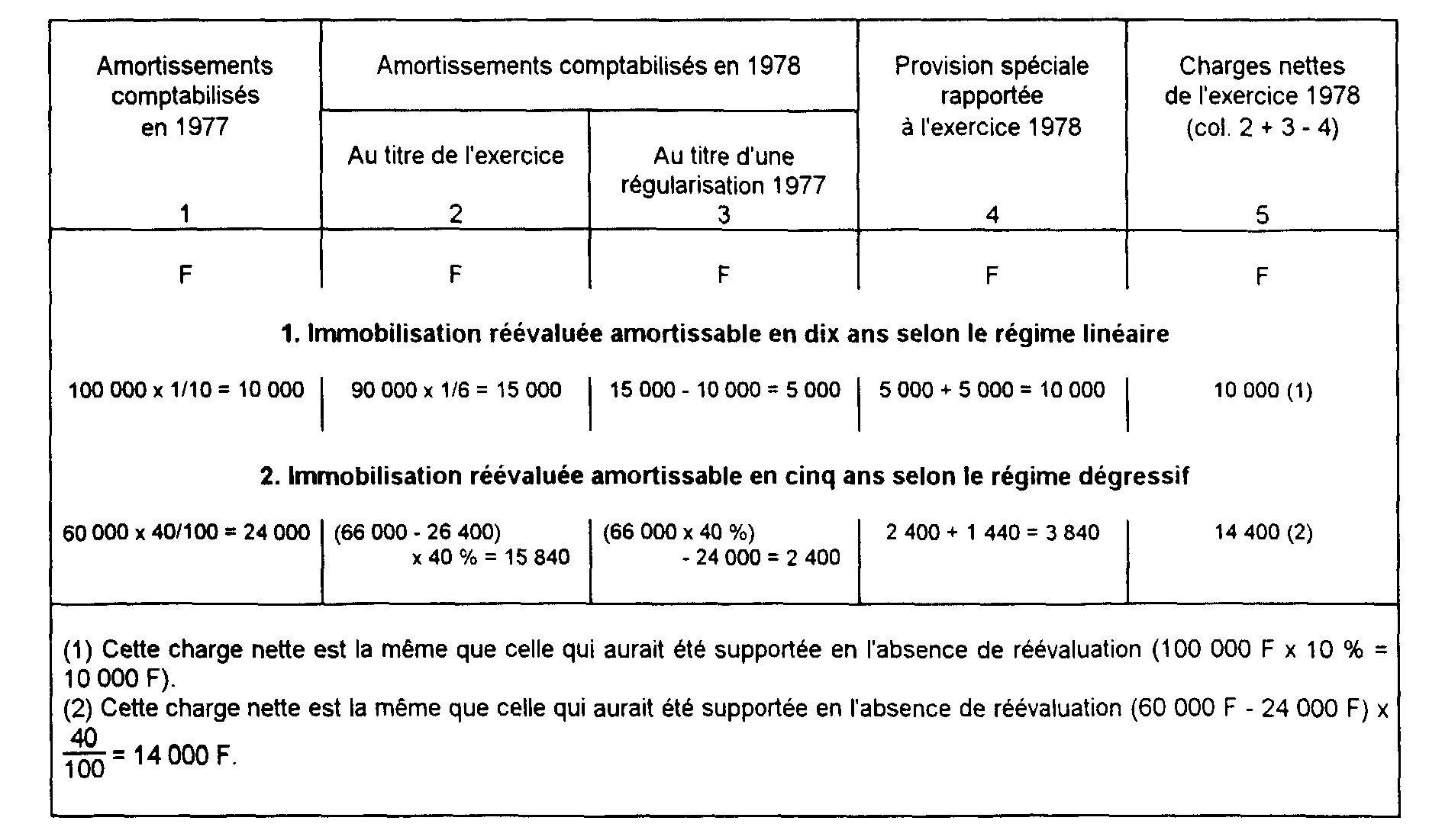

3. Exemple.

23L'immobilisation à réévaluer est inscrite à l'actif du bilan pour une valeur brute comptable de 100 000 F. Au 31 décembre 1976, la dépréciation a été prise en compte à hauteur de 40 %.

Les tableaux suivants font apparaître, par mode d'amortissement, les incidences comptables de la réévaluation pour la période résiduelle d'utilisation appréciée à la date d'effet de la réévaluation.

24 Premier cas : Immobilisation réévaluée amortissable en dix ans selon le régime linéaire (coefficient effectif de réévaluation : 1,5).

25 Deuxième cas : Immobilisation réévaluée amortissable en cinq ans selon le régime dégressif (coefficient effectif de réévaluation : 1,1).

En admettant que les opérations de réévaluation soient effectuées au 31 décembre 1978, les charges nettes fiscales de l'exercice 1978 seront déterminées comme suit dans l'un des cas analysés ci-dessous :

II. Dépréciation de caractère réversible

26Les immobilisations amortissables peuvent exceptionnellement subir une dépréciation de caractère temporaire indépendante de leur usage et du temps (risques liés à des opérations d'expropriation par exemple). Pour faire face à ce type de dépréciation, il est constitué des provisions par le débit d'un compte de résultats.

Dans la mesure où elle concerne des immobilisations amortissables, cette provision pour dépréciation devient sans objet dès lors que l'amortissement continue à être pratiqué sur des valeurs d'actif non dépréciées.

De ce fait, la provision constituée en vue de faire face à la dépréciation d'un élément amortissable doit être rapportée aux résultats des exercices compris dans la période d'utilisation résiduelle de l'élément déprécié. Ce rapport est étalé, par fractions égales lorsque l'amortissement est pratiqué selon le mode linéaire, et au taux d'amortissement retenu s'il est pratiqué selon le régime dégressif.

Cet étalement s'effectue dans les mêmes conditions que celles édictées au II de l'article 238 bis J du CGI en ce qui concerne les plus-values dégagées par la réévaluation des immobilisations amortissables et inscrites au compte de provision spéciale.

Par suite, lorsque l'estimation d'un élément amortissable réévalué fait apparaître une dépréciation à la date d'un inventaire, la provision destinée à faire face à ce risque de perte ne peut, en application de ces dispositions, qu'être limitée à la fraction qui excède le montant résiduel de la provision spéciale de réévaluation correspondante.

27 Exemple. - Un bien amortissable en dix ans figure au bilan pour une valeur d'actif de 1 000 000 F. Ce bien étant régulièrement amorti à concurrence de 50 %, une provision pour dépréciation est estimée nécessaire pour un montant de 100 000 F, ramenant ainsi la valeur nette comptable à 400 000 F [1 000 000 F - (500 000 F + 100 000 F)].

Au cours de l'exercice suivant, l'annuité d'amortissement de 100 000 F (1 000 000 F x 10 %) enregistrée au débit du compte d'exploitation rend sans objet la provision pour dépréciation à concurrence de 20 000 F (100 000 F x 1/5).

En supposant que la valeur de l'immobilisation réévaluée soit de 1 000 000 F et que la provision spéciale de réévaluation soit de 400 000 F à la date de l'inventaire, il y a lieu de constituer une provision pour dépréciation de 100 000 F, si l'estimation d'inventaire est égale à 500 000 F.

1 Compte de résultat dans le PCG 1982.