SECTION 7 INCIDENCE DE LA RÉMUNÉRATION DE CERTAINS EMPRUNTS SUR LE MONTANT DÉDUCTIBLE DES INTÉRÊTS SERVIS AUX ASSOCIÉS

SECTION 7

Incidence de la rémunération de certains emprunts sur le montant

déductible des intérêts servis aux associés

1Le paragraphe III de l'article 14 de la loi de finances pour 1993 codifié au 1° ter du 1 de l'article 39 du code général des impôts institue une nouvelle règle de déduction des charges financières, autres que les intérêts, afférentes à des meprunts émis ou conclus à compter du 1er janvier 1993, lorsque ceux-ci comportent une rémunération (différence entre le prix de remboursement et le prix d'émission) qui représente plus de 10 % des sommes reçues par l'emprunteur à l'émission (cf. 4 C 5341 ).

La fraction courue de cette rémunération est déductible au titre de chaque exercice, selon une répartition actuarielle sur la durée de l'emprunt, en appliquant la méthode des intérêts composés.

Les emprunts indexés, sauf pour la partie de la rémunération certaine dans son principe et son montant, les emprunts convertibles et ceux dont le remboursement est laissé à la seule initiative de l'emprunteur ne sont pas concernés par le nouveau dispositif.

La rémunération doit être prise en compte dans le calcul de la déduction des intérêts servis aux associés pour l'application de l'article 39-1-3° du code général des impôts.

A. RÉMUNÉRATIONS CONCERNÉES

2Pour l'appréciation du respect de la limite prévue à l'article 39-1-3° du code général des impôts, il convient de prendre en compte la rémunération des emprunts mentionnée (cf. 4 C 5341, n° 10 ) si son montant excède 10 % des sommes mises à la disposition de l'emprunteur. Il s'agit, pour un exercice donné, de la fraction courue à la clôture de l'exercice de cette rémunération, déterminée comme il est indiqué à 4 C 5342.

Ces dispositions s'appliquent à la rémunération des créances de toute nature dont disposent les associés à l'égard d'une société. Elles concernent notamment les intérêts afférents aux avances en compte courant, aux prêts de toute nature, aux bons de caisse.

En revanche, il n'y a pas lieu de faire application de cette limitation aux intérêts des crédits commerciaux consentis à une entreprise par ses fournisseurs également associés si les crédits dont il s'agit peuvent être considérés comme conformes aux usages de la profession (cf. DB 4 C 551, n° 9 ).

B. DÉTERMINATION DE LA FRACTION DE LA RÉMUNÉRATION DÉDUCTIBLE POUR LA DÉTERMINATION DU RÉSULTAT FISCAL

3Afin de déterminer la fraction déductible des intérêts et autres rémunérations servis aux associés à raison des sommes qu'ils laissent ou mettent à la disposition de la société, il convient de comparer à la clôture de chaque exercice :

- d'une part le montant maximal des intérêts et autres rémunérations déductibles en application des dispositions de l'article 39-1-3° du code général des impôts (application du taux maximum) ;

- d'autre part, le montant des intérêts contractuels courus durant l'exercice, augmenté de la fraction courue de la rémunération visée à l'article 39-1-1° ter du code déjà cité, et le cas échéant, du produit des clauses d'indexation 1 .

Les entreprises peuvent déduire de leurs résultats fiscaux, la somme correspondant au plus faible de ces montants. L'excédent éventuel fait l'objet d'une réintégration extra-comptable.

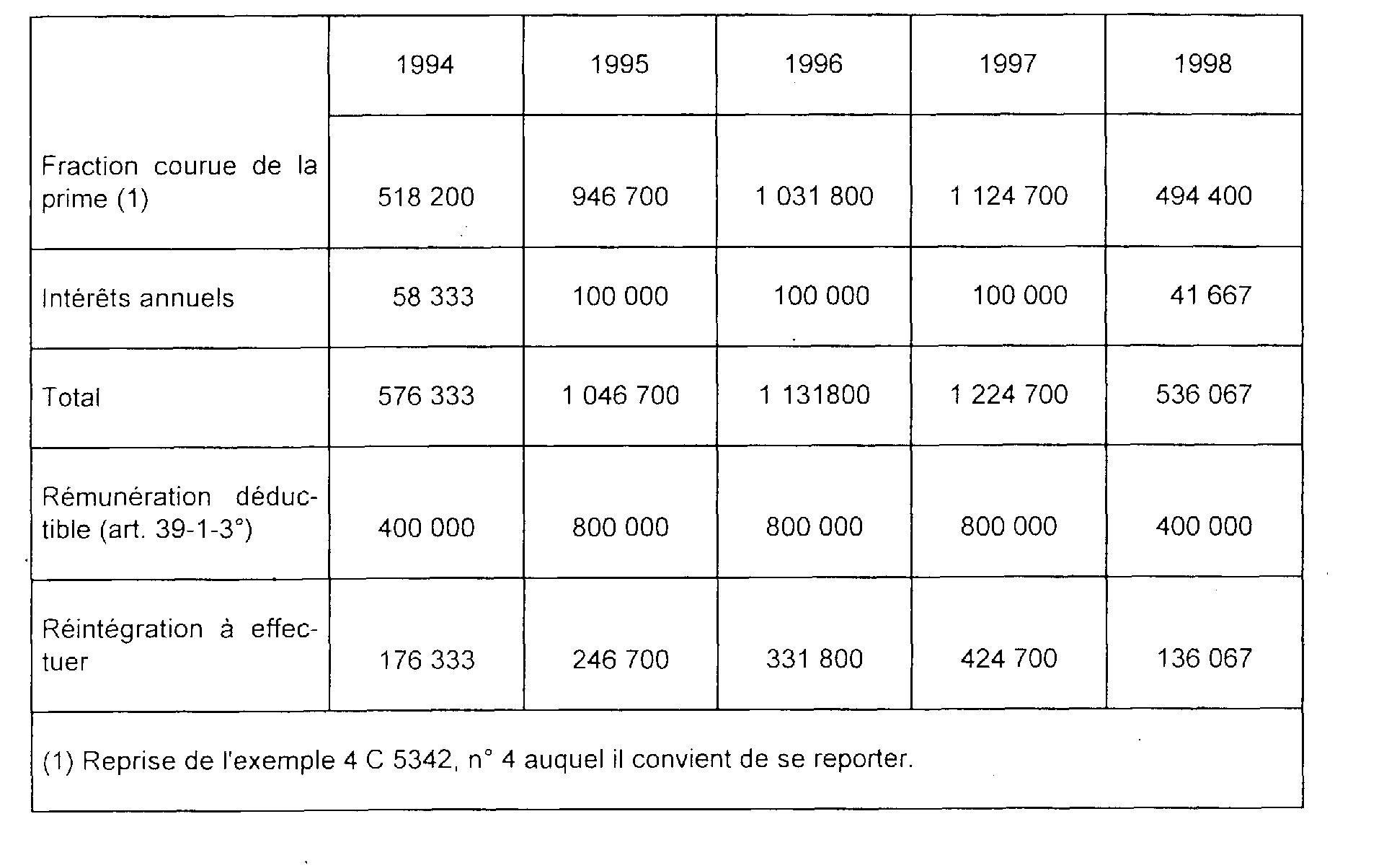

4Exemple :

Hypothèse

Une société dont l'exercice coïncide avec l'année civile a émis le 1er juin 1994 un emprunt d'un montant de 10 000 000 F, remboursable le 1er juin 1998.

la rémunération de cet emprunt est constituée par :

- une prime de remboursement d'un montant de 4 115 800 F ;

- des intérêts annuels d'un montant de 100 000 F.

Cet emprunt est souscrit en totalité par la société B qui détient 50 % du capital de la société A.

• Le taux maximum des intérêts déductibles au titre des exercices clos en 1994, 1995, 1996, 1997, 1998 s'élève à 8 % (taux fictif).

Solution

Le montant des intérêts déductibles et celui de la réintégration à effectuer sont déterminés dans les conditions suivantes :

1 Sur ces clauses d'indexation cf. 4 C 56 .