SECTION 4 EMPRUNTS ÉMIS À COMPTER DU 1ER JANVIER1993 DONT LA RÉMUNÉRATION AUTRE QUE LES INTÉRÊTS EST SUPÉRIEURE À 10 % DES SOMMES REÇUES À L'ÉMISSION (ARTICLE 39-1-1° TER DU CGI)

SECTION 4

Emprunts émis à compter du 1er janvier1993 dont la rémunération autre que les intérêts est

supérieure à 10 % des sommes reçues à l'émission (article

39-1-1° ter

du CGI)

1

1Le paragraphe III de l'article 14 de la loi de finances pour 1993, codifié au 1° ter du 1 de l'article 39 du code général des impôts, a défini les modalités de déduction de la rémunération, autre que les intérêts, de certains emprunts émis à compter du 1er janvier 1993, pour la détermination du résultat imposable des entreprises.

Lorsque cette rémunération est supérieure à 10 % des sommes reçues initialement par l'emprunteur (valeur d'émission de l'emprunt), la différence entre les sommes perçues et celles à verser est déduite du résultat imposable de chacun des exercices pour sa fraction courue au cours de chacun de ceux-ci.

Les règles de déduction des rémunérations autres qu'intérêts de ces emprunts sont exposées ci-après.

2En revanche, dans le cas où la rémunération est inférieure ou égale à 10 %, les règles de déduction mentionnées ci-avant 4 C 522 continuent de s'appliquer au montant de la rémunération telle qu'elle est définie à l'article 39-1-1° ter précité.

SOUS-SECTION 1

Champ d'application

A. ENTREPRISES CONCERNÉES

3Le dispositif codifié à l'article 39-1-1° ter du code général des impôts est applicable aux entreprises relevant de la catégorie des bénéfices industriels et commerciaux ainsi qu'à celles imposables à l'impôt sur les sociétés conformément aux dispositions de l'article 209-I du même code.

B. EMPRUNTS CONCERNÉS

I. Emprunts visés

4L'article 39-1-1° ter du code déjà cité concerne tous les emprunts émis ou contractés à compter du 1er janvier 1993 2 quelles que soient leur qualification juridique et leurs modalités contractuelle 3 . Ainsi, entrent notamment dans le champ d'application des nouvelles dispositions 4 :

- Les emprunts obligataires qu'ils soient réalisés par appel public à l'épargne ou non (obligations avec prime, coupons zéro 5 , obligations à coupon unique, obligations à bon de souscription, etc.) ;

- tous les autres emprunts ou dettes qui figurent au passif de l'entreprise (emprunts, contrats de capitalisation, etc.).

5 Nota. - Les emprunts indexés dont la clause d'indexation prévoit dès l'origine qu'une fraction de la rémunération est certaine dans son principe et son montant entrent dans le champ d'application du nouveau dispositif à raison de la fraction ainsi garantie.

Il en est ainsi des clauses d'indexation figurant dans certains contrats d'émissions d'emprunt qui prévoient le versement d'une rémunération garantie quelle que soit la position de l'index à la date d'amortissement de l'emprunt.

II. Exclusions et cas particuliers

6Sont expressément exclus du champ d'application du dispositif certains emprunts indexés, les emprunts convertibles et ceux dont le remboursement est à la seule initiative de l'emprunteur.

1. Emprunts indexés dont la clause d'indexation est aléatoire.

7Il s'agit des emprunts dont la rémunération varie en fonction d'un index déterminé par le contrat d'émission ou de prêt. L'index peut influencer à la fois le taux d'intérêt (taux variable) et la rémunération annexe (prime).

La clause d'indexation a pour effet de rendre aléatoire la valeur de remboursement de l'emprunt. Dès lors, la rémunération qui doit être rattachée à chacun des exercices, selon les règles énoncées ci-après ne peut être connue avec exactitude.

Les emprunts présentant ces caractéristiques sont donc expressément exclus des modalités de déduction selon la méthode actuarielle (3ème alinéa du 1° ter du 1 de l'article 39 déjà cité).

En ce qui concerne la rémunération des sommes ou avances mises à la disposition de l'entreprise par les associés et qui résulte d'une clause d'indexation, les règles mentionnées à 4 C 56 restent applicables.

2. Emprunts convertibles.

8Les emprunts convertibles sont ceux dont le remboursement, sur initiative de l'emprunteur ou du souscripteur, s'effectue directement ou indirectement par la remise de titres nouveaux représentatifs d'une fraction du capital.

La notion d'emprunt convertible ne se limite donc pas aux seules obligations convertibles définies par l'article 195 de la loi du 24 juillet 1966 (DB 4 C 533 ) mais comprend également toutes les émissions permettant d'obtenir directement ou indirectement un effet équivalent. Il en serait ainsi des obligations à bon de souscription d'actions lorsque les clauses du contrat d'émission permettent en fait d'amortir l'emprunt par la remise d'actions chaque fois que le bon est exercé.

Dans ce cas, la rémunération, autre que les intérêts, prévue à l'émission est transformée directement ou indirectement en prime d'émission des titres. Dès lors, elle ne peut pas être comprise dans les charges déductibles du résultat imposable (cf. DB 4 C 533 ).

Ce dispositif ne modifie pas les règles mentionnées à 4 C 533, les emprunts convertibles étant expressément placés hors du champ d'application de l'article 39-1-1° ter.

3. Emprunts remboursables à la seule initiative de l'emprunteur.

9Les emprunts de ce type sont exlcus du dispositf. Cette exclusion vise les emprunts dont la date d'échéance n'est pas fixée lors de l'émission mais reste à la seule initiative de l'entreprise émettrice.

Il s'agit notamment de certains titres subordonnés à durée indéterminée 6 et des titres participatifs. Pour ces deux types d'emprunt le remboursement du capital interviendra au plus tôt lors de la liquidation de la société sauf si celle-ci en dispose autrement.

C. DÉFINITION DE LA RÉMUNÉRATION

10L'article 39-1-1° ter du code général des impôts définit le régime de déduction, par l'émetteur ou le contractant d'un emprunt, de la rémunération de ce dernier, qui est égale à la différence entre les sommes ou valeurs à verser, autres que les intérêts, et celles reçues à l'émission, lorsque cette rémunération excède 10 % des sommes initialement mises à la disposition de l'emprunteur.

I. Premier terme de la différence

11Il s'agit de l'ensemble des sommes ou valeurs à verser par l'emprunteur lors du remboursement (amortissement) de l'emprunt à l'exclusion des intérêts.

Il convient donc d'inclure, notamment :

- les sommes reçues des souscripteurs ou des prêteurs lors de l'émission ou de la conclusion du contrat d'emprunt ;

- la prime de remboursement ;

- la prime d'émission ;

- la rémunération éventuellement garantie (emprunt indexé garantissant dès le départ une rémunération minimum, cf. n° 5 ).

Les versements peuvent prendre la forme soit d'un paiement en espèces, soit de la remise d'un titre (par exemple une obligation ou un bon de souscription), d'un lot, d'une action, soit enfin de la combinaison de ces différents moyens d'amortissement de l'emprunt (cf. toutefois les emprunts exclus au n° 6 ).

12Les intérêts sont exclus du calcul de ce premier terme. Les intérêts sont des fruits au sens du droit civil, rémunérant les souscripteurs des emprunts et calculés en fonction d'un pourcentage appliqué au montant du capital emprunté. Ils sont versés à échéance régulière aux titulaires de l'emprunt. Ils sont déductibles selon la règle du couru (cf. 4 C 522 ).

II. Deuxième terme de la différence

13Ce deuxième terme comprend l'ensemble des sommes reçues par l'émetteur ou l'emprunteur lors de l'émission ou de la conclusion du contrat de l'emprunt et dont il a la libre disposition.

En règle générale, pour un emprunt obligataire ce montant est égal au nominal de l'emprunt diminué de la prime d'émission éventuellement prévue au contrat (sur la notion de prime d'émission cf. DB 4 C 533 ). Les rémunérations précomptées (rémunérations payées d'avance dès l'émission de l'emprunt) réduisent le montant des sommes disponibles pour l'emprunteur et diminuent, par consé-quent, le deuxième terme de la différence.

14En revanche, les frais d'émission des emprunts ont la nature de charges immédiatement déductibles pouvant éventuellement bénéficier d'un étalement sur 5 ans comme les frais d'établissement (DB 4 C 231 ). Ces dépenses sont exclues du calcul de la rémunération.

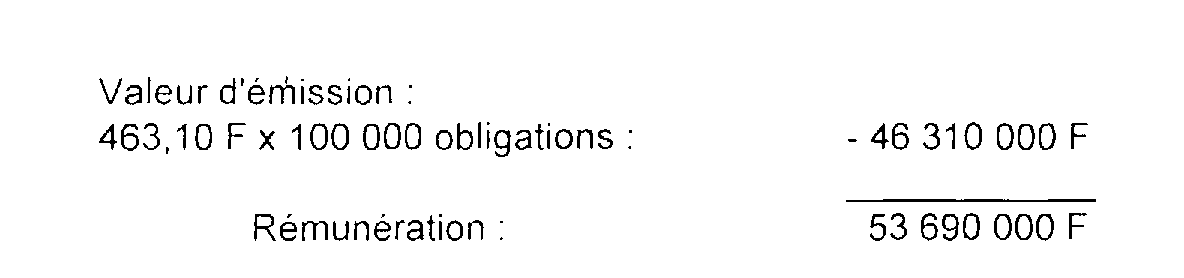

15Exemple.

Une société émet un emprunt obligataire de 100 000 000 F sur 10 ans. Le contrat d'émission prévoit un taux d'intérêt de 1 % par an. Les obligations de 1 000 F de nominal sont émises à 46,31 % soit 463,10 F. Le taux de rendement actuariel est de : 8,73 %.

Calcul de la rémunération (autre que l'intérêt)

D. CONDITION TENANT AU MONTANT DE LA RÉMUNÉRATION

I. Règle générale

16Les dispositions de l'article 39-1-1 °ter prévoient que seuls les emprunts dont la rémunération est supérieure à 10 % des sommes initialement mises à la disposition de l'emprunteur sont concernés par ce dispositif. L'appréciation de ce seuil est faite en considérant que ces dernières sommes correspondent à celles ayant servi à la détermination du deuxième terme de la différence constituant la rémunération (cf. n° 13 ).

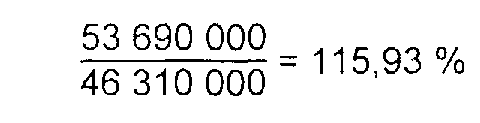

17Exemple.

Dans l'hypothèse évoquée au n° 15 la valeur relative de la prime est égale à :

Ce dispositif est donc applicable à cet emprunt.

II. Cas particulier : émission en devises

18Dans le cas d'un emprunt émis en devises, l'appréciation de la limite de 10 % est effectuée après conversion en francs français de sa valeur d'émission et de sa rémunération, à la date d'émission de l'emprunt.

1 Voir également 4 C 557 : « incidence de la rémunération de certains emprunts sur le montant déductible des intérêts servis aux associés ».

2 Pour les emprunts et les titres assimilables, lorsqu'une partie de cet emprunt a été émise à compter du 1er janvier 1993, cette tranche entre dans le champ d'application de l'article 39-1-1° ter quelles que soient les dates d'émission des tranches antérieures.

3 L'émission peut par exemple être effectuée en devises et placée sur un marché étranger Elle peut être réalisée par appel public à l'épargne ou non.

4 Des précisions concernant la définition de certains emprunts sont apportées par l'instruction commentant l'article 238 septies E du code général des impôts.

5 Les coupons zéro sont des titres qui ne sont pas rémunérés par des intérêts à échéance annuelle mais par des intérêts servis en une seule fois à la date de remboursement du titre ; la rémunération ainsi définie est généralement comprise dans la valeur de remboursement ou dans un coupon unique qui correspond aux intérêts capitalisés.

6 Il s'agit des seuls TSDI non reconditionnés. Pour les TSDI reconditionnés, dont une partie des fonds recueillis lors de l'émission est placée à l'étranger, les dispositions de l'article 55 de la loi de finances rectificative pour 1992 s'appliquent.