CHAPITRE 3 RÉSIDENCES DE PLAISANCE OU D'AGRÉMENT DEMEURES HISTORIQUES

CHAPITRE 3

RÉSIDENCES DE PLAISANCE OU D'AGRÉMENT

DEMEURES HISTORIQUES

1L'article 39-4 du CGI exclut des charges déductibles les charges résultant de l'achat, de la location ou de toute autre opération faite en vue d'obtenir la disposition de résidences de plaisance ou d'agrément, ainsi que de l'entretien de ces résidences.

2Toutefois, cette exclusion ne doit pas être opposée aux entreprises justifiant que l'acquisition, la construction ou la prise à bail de ces résidences est faite en vue de la location, de la sous-location ou de l'exploitation commerciale.

3Par ailleurs, il y a lieu d'admettre en déduction les dépenses afférentes aux résidences de plaisance ou d'agrément lorsqu'elles sont exposées par une entreprise dans le cadre de la gestion de ses services sociaux et en faveur de l'ensemble de son personnel. Il en est ainsi des dépenses afférentes, soit à des immeubles ou propriétés affectés à des colonies de vacances, soit à des maisons de repos ou de convalescence réservées aux salariés ou aux retraités de l'entreprise.

4De même, doivent être admises en déduction les charges exposées pour les besoins de l'exploitation et résultant de l'achat, de la location ou de l'entretien de demeures historiques classées, inscrites à l'inventaire supplémentaire des monuments historiques ou agréées (cf. ci-dessous n°s 5 et suiv. ).

• Cas particulier : Dépenses relatives à la disposition de demeures historiques.

5Ces dispositions concernent :

- les immeubles classés monuments historiques ;

- les immeubles inscrits à l'inventaire supplémentaire des monuments historiques ;

- les immeubles agréés en raison de leur caractère historique ou artistique.

1. Procédure de classement et d'inscription.

6Les procédures de classement et d'inscription sont instruites par le ministre chargé de la Culture.

2. Procédure d'agrément.

7Le dernier alinéa de l'article 39 . 4 du code général des impôts autorise, pour l'établissement du résultat fiscal, la déduction des charges exposées pour les besoins de l'exploitation et résultant de l'achat, de la location ou de l'entretien de demeures historiques classées, inscrites à l'inventaire supplémentaire des monuments historiques, ou agréées.

Pour rendre à la procédure d'agrément ses caractéristiques propres, l'article 32 de la loi de finances rectificative pour 1994 (n° 94-1163 du 29 décembre 1994) dispose que toute demande d'agrément doit être préalable à l'opération qui la motive.

La demande d'agrément doit être faite avant la fin du premier exercice de la période pour laquelle ce régime est demandé.

L'agrément est accordé pour une période de cinq ans renouvelable.

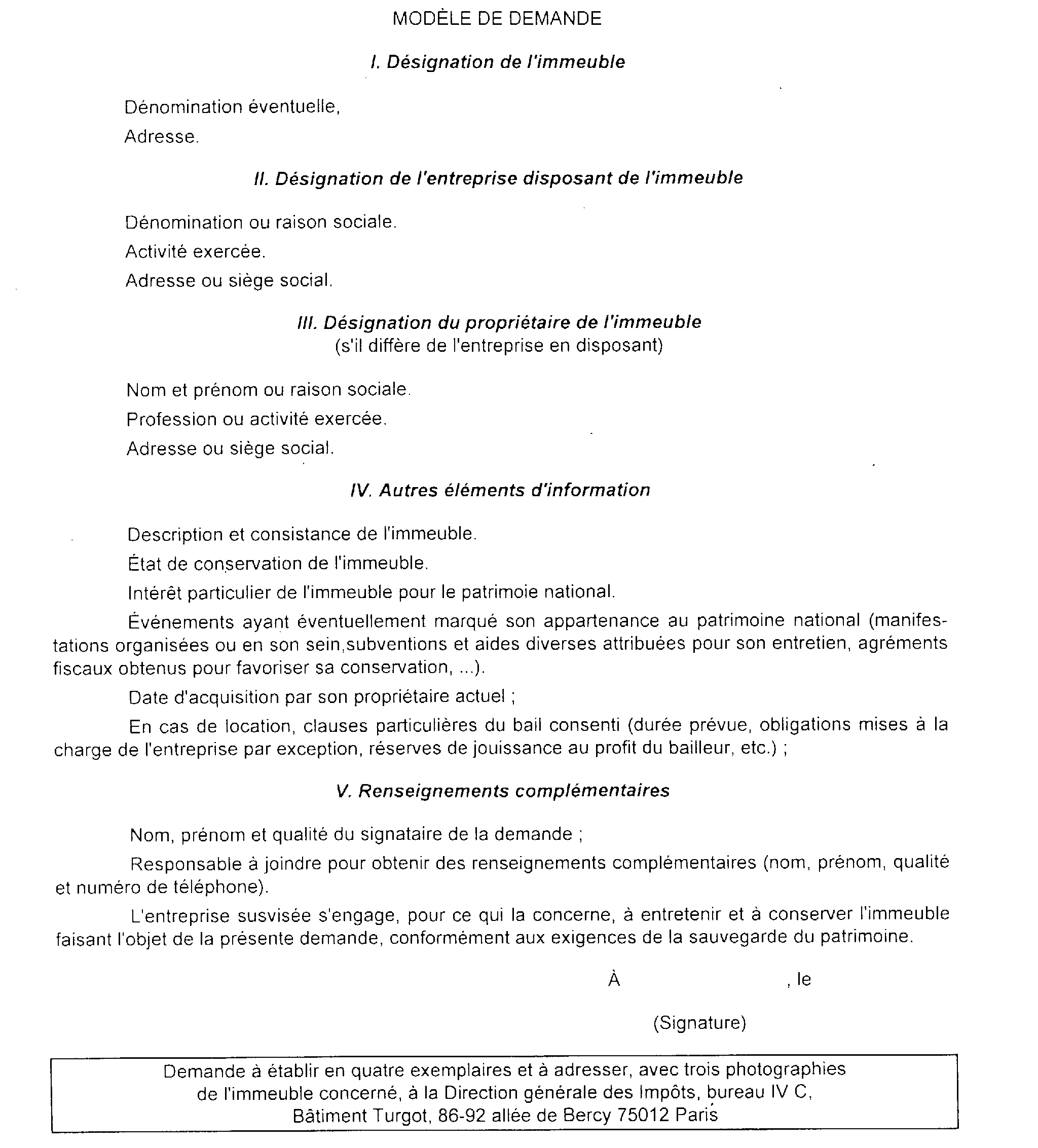

Établie par l'entreprise qui dispose de la demeure, conformément au modèle joint en annexe et accompagnée des éléments d'information ou des illustrations jugés nécessaires à une exacte appréciation de l'affaire, la demande est adressée à la Direction générale des Impôts 1 qui l'instruit et consulte les services du ministère de la Culture.

La décision est prise par le ministre chargé du Budget. Elle est notifiée à l'entreprise.

En cas de location, la délivrance de l'agrément n'emporte pas approbation des conditions du bail acceptées par l'entreprise.

Si pendant la période de validité de la décision, l'immeuble est mis à la disposition d'une autre entreprise, il appartient à cette dernière de déposer éventuellement une nouvelle demande.

Par ailleurs, cette procédure n'entre pas dans les prévisions de l'arrêté du 16 décembre 1983 relatif à la délégation de pouvoir en matière d'agréments fiscaux (contrairement à celle qui est prévue à l'article 156 du CGI : cf. DB 13 D ).

Enfin, il est précisé que les agréments en cours de validité qui ont été délivrés aux propriétaires en application de l'article 156 du CGI sont sans effet pour les entreprises recueillant la disposition de l'immeuble concerné.

3. Conditions de déduction.

8Les dépenses qui résultent de la disposition d'une demeure historique sont admises en déduction dès lors qu'elles sont exposées dans l'intérêt de l'exploitation et dans le cadre d'une gestion normale de l'entreprise.

Elles doivent, bien entendu, satisfaire à l'ensemble des autres conditions de déduction des charges (cf. 4 C 11 à 13).

Sont notamment concernées par la mesure les demeures utilisées exclusivement :

- comme bureaux ;

- comme résidences d'hôtes, pour l'accueil des clients et des personnes en relation d'affaires avec l'entreprise ;

- pour l'organisation de séminaires ou congrès ;

- dans un but publicitaire ou commercial.

ANNEXE

Déduction des dépenses relatives à la disposition de demeures historiques

(art. 39-4, dernier alinéa du CGI)

1 Direction générale des Impôts, service du Contentieux, bureau IV C, Bâtiment Turgot, 86-92 allée de Bercy, 75012 Paris.