SOUS-SECTION 1 CONTINUATION DE L'EXPLOITATION DANS LE CADRE FAMILIAL (RÉGIME APPLICABLE JUSQU'AU 31 MARS 1981)

2° Apport partiel à une société de famille.

49Les dispositions de l'article 41-I trouvent également leur application, même lorsque l'apport en nature effectué par un exploitant à une société de famille n'est que partiel, l'apporteur se réservant, soit une certaine branche de son entreprise avec tous les éléments s'y rattachant, soit tout ou partie des créances actives ou passives inscrites à son bilan.

Il en est de même lorsque, à l'occasion de l'apport de son fonds de commerce une telle société, l'ancien exploitant conserve dans son patrimoine personnel certains éléments de son actif immobilisé tels que, par exemple, une partie des marchandises en stock, le ou les immeubles dans lesquels est exercée l'activité professionnelle. Mais dans ce cas, les plus-values éventuelles constatées sur les éléments en cause doivent, bien entendu, être soumises à l'impôt entre les mains du précédent exploitant.

50En revanche, les plus-values latentes incluses dans les immobilisations corporelles non comprises dans l'apport n'ont pas à être constatées si l'apporteur peut être considéré comme poursuivant l'exploitation de son entreprise : par exemple par l'effet d'un bail passé avec la société de famille :

- soit que cette location s'analyse en une location d'un établissement muni du mobilier ou du matériel nécessaire à son exploitation (cf. DB 4 F ) ;

- soit que le bailleur participe aux résultats de la société locataire pour autant du moins que les modalités de cette participation soient telles qu'elles emportent association étroite de ce dernier à la gestion (cf. sur ce point DB 4 F ).

3° Apport à une société préexistante.

51L'apport d'un fonds de commerce effectué au profit d'une société préexistante, soit par l'ancien exploitant, soit par le conjoint survivant ou l'indivision héréditaire, peut bénéficier des dispositions de l'article 41-I lorsque les conditions suivantes sont remplies :

- d'une part, la société préexistante doit, à la date de l'apport, être constituée sous l'une des formes prévues à l'article précité et ne comprendre aucun associé autre que des successibles ou héritiers en ligne directe ou assimilés (cf. ci-dessus n°s 26 à 44 ).

Tel est le cas, par exemple, d'un exploitant qui fait apport de son fonds de commerce à une société à responsabilité limitée constituée, antérieurement à cet apport, entre lui-même et son fils unique et qui a eu précédemment pour unique objet la prise à bail et l'exploitation du fonds dont l'apport est envisagé. En pareil cas, l'exploitant primitif du fonds peut d'ailleurs être (ou rester) le seul gérant de ladite société.

Il en est de même dans le cas où le propriétaire d'un fonds de commerce apporte ce fonds à une société à responsabilité limitée créée antérieurement à la date de l'apport, par des personnes n'ayant aucun lien de parenté entre elles mais ne comprenant plus, au moment de l'apport, que le propriétaire du fonds et ses deux fils ;

- d'autre part, le conjoint survivant ou l'indivision héréditaire doit antérieurement à la réalisation dudit apport, avoir déjà bénéficié de l'exonération temporaire visée au même article lors du décès de l'exploitant et ne pas avoir été déchu de ce bénéfice.

4° Transformation d'une société préexistante en société de famille.

52En principe les dispositions de l'article 41-I du CGI ne sont susceptibles de trouver leur application, en cas d'apport à une société de famille, qu'en ce qui concerne les seules entreprises individuelles.

Par suite, lorsqu'une entreprise précédemment exploitée sous la forme d'une société de droit, ayant ou non opté pour le régime fiscal des sociétés de capitaux, ou d'une société de fait 1 vient à être transformée en une société de famille susceptible d'entrer dans les prévisions de l'article 41-I précité, le bénéfice de l'exonération temporaire des plus-values n'est pas applicable nonobstant le fait que la société primitive aurait été constituée exclusivement entre des personnes remplissant les conditions de parenté prévues audit article.

5° Dissolution d'une société de personnes.

53Les dispositions susvisées de l'article 41-I du CGI ne sont, en principe, applicables qu'en cas de décès d'un exploitant individuel ou en cas de cession d'entreprise ou de cessation d'activité par un tel exploitant.

Toutefois, il est admis que le régime particulier de l'article 41-I précité puisse s'appliquer en cas de dissolution d'une société de personnes constituée entre un père (ou une mère) et son fils lorsque la dissolution est consécutive au décès du père (ou de la mère) ou à la cession des parts de ce dernier (ou de cette dernière) à son fils et sous réserve, d'une part, que l'exploitation soit poursuivie à titre individuel par le fils et, d'autre part, que ladite société n'ait pas opté pour le régime fiscal des sociétés de capitaux en application des dispositions de l'article 206-3 du CGI.

54Mais les dispositions de l'article 41-I ne peuvent trouver leur application en cas de dissolution d'une entreprise passible de l'impôt sur les sociétés alors même que s'agissant d'une société à responsabilité limitée constituée entre un père et ses deux fils, l'exploitation est continuée par l'un de ces derniers après la dissolution de ladite société.

II. Non-augmentation des évaluations des éléments d'actif

55Le bénéfice de l'article 41-I est subordonné en principe à l'obligation pour les nouveaux exploitants de n'apporter aucune augmentation aux évaluations des éléments d'actif figurant au dernier bilan dressé par l'ancien exploitant.

56Toutefois, en cas de constitution d'une société à responsabilité limitée, il est admis que la différence entre la valeur d'apport desdits éléments et leur évaluation comptable puisse être inscrite à l'actif du bilan sous un poste dont il doit être fait abstraction pour le calcul des amortissements et des plus-values afférents à ces mêmes éléments.

57Par ailleurs, les entreprises familiales créées sous le bénéfice de l'article 41-I peuvent procéder à la réévaluation de leurs immobilisations dans le cadre des dispositions des articles 238 bis-I et 238 bis-J du CGI sans qu'il y ait déchéance du régime de faveur.

1. Obligation de ne pas augmenter les évaluations des éléments d'actif.

58Les estimations d'actif figurant au dernier bilan établi par l'ancien exploitant, qu'elles concernent notamment des immobilisations amortissables ou non amortissables, des titres en portefeuille ou des valeurs d'exploitation, ne doivent pas être augmentées au moment de la prise en charge de ces éléments par la comptabilité des nouveaux exploitants.

D'autre part, la condition énoncée par l'article 41-I implique que le maintien de l'exonération est subordonné à la non-augmentation des évaluations figurant au dernier bilan.

59Les conséquences essentielles de la non-augmentation des évaluations d'actif par les nouveaux exploitants sont que :

- d'une part, le total des amortissements susceptibles d'être pratiqués par ces derniers ne peut pas dépasser la valeur résiduelle que comportaient les éléments amortissables dans le dernier bilan dressé avant le changement d'exploitant. D'une façon générale, le calcul des amortissements doit être continué -sauf fait nouveau- sur les mêmes bases et aux mêmes taux que dans la comptabilité précédente jusqu'à concurrence de la valeur résiduelle susvisée. Mais l'amortissement peut aussi être limité à un chiffre inférieur, dans le cas exceptionnel où les héritiers ont adopté des évaluations d'actif n'atteignant pas celle du dernier bilan du précédent exploitant ;

- d'autre part, les plus-values susceptibles d'être réalisées, lors de la cession ultérieure de ces éléments, doivent être déterminées en partant de la valeur résiduelle figurant au dernier bilan avant le changement d'exploitant, diminuée des amortissements pratiqués postérieurement (cf. ci-dessous n°s 99 à 102 ).

60En cas de constitution d'une société de famille aucune incompatibilité n'existe entre l'obligation pour les nouveaux exploitants de ne pas augmenter les évaluations de l'actif et la nécessité où il se trouvent, lorsqu'ils désirent constituer entre eux une société de famille, de faire figurer les apports pour leur valeur réelle dans l'acte de société.

Rien ne s'oppose, en effet, à ce que les intéressés maintiennent inchangée l'évaluation comptable des éléments d'actif au moment de leur inscription au bilan social, tout en stipulant dans l'acte de société une valeur vénale réelle plus élevée en vue, notamment, de la fixation des droits des associés et de la liquidation des droits d'enregistrement dus à cette occasion.

En ce qui concerne la constitution d'une société de famille sous forme de SARL, cf. ci-dessous n°s 63 et suivants.

61Par ailleurs, il est admis que la modification de l'intitulé d'un poste comptable n'entraîne pas la perte du bénéfice des dispositions de l'article 41-I dès lors :

- que ladite modification n'est pas de nature à faire obstacle à l'identification des éléments d'actif figurant à ce poste ;

- que la valeur comptable desdits éléments reste inchangée ;

- et que la nature même de ceux-ci correspond bien à la dénomination adoptée par le nouvel exploitant (en ce sens, CE, arrêt du 13 décembre 1963, req. n°s 55569, 56933 et 56934).

62Mesure d'assouplissement prévue en faveur des entreprises qui établissent un bilan (cf. ci-dessous n° 67 ).

Il a été, en effet, décidé d'étendre à toutes les entreprises créées sous le régime de l'article 41-I du CGI et qui établissent un bilan, la mesure prévue par ce texte dans le cas de constitution d'une société à responsabilité limitée de famille et selon laquelle la différence entre la valeur réelle des éléments transférés à la date de création de l'entreprise familiale et leur valeur comptable au dernier bilan de l'ancien exploitant peut être inscrite à l'actif du bilan du nouvel exploitant sous un poste dont il sera fait abstraction pour le calcul des amortissements à prélever sur les bénéfices et des plus-values ultérieures résultant de la réalisation de ces éléments (R.M. Francou, déb. Sénat du 14 décembre 1979, p. 5416, n° 26954).

2. Dispositions particulières prévues en ce qui concerne les sociétés à responsabilité limitée.

63Par dérogation au principe exposé ci-dessus de la non-augmentation des évaluations des éléments de l'actif, les sociétés à responsabilité limitée constituées dans le cadre des dispositions de l'article 41-I du CGI sont autorisées à inscrire à l'actif de leur bilan la valeur d'apport des biens provenant du précédent exploitant.

64Mais la différence entre cette valeur et la valeur comptable au dernier bilan dressé par l'ancien exploitant doit figurer à l'actif sous un poste spécial et il doit être fait abstraction des sommes inscrites à ce poste pour le calcul des amortissements à prélever sur les bénéfices et des plus-values ultérieures résultant de la réalisation de ces éléments.

65Toutefois, rien ne s'oppose à ce que ce poste spécial fasse lui-même l'objet d'amortissements sociaux, étant entendu que ces derniers doivent obligatoirement être rapportés aux bases de l'impôt par voie extra-comptable.

66En d'autres termes, lorsque la valeur réelle des éléments apportés est supérieure à la valeur nette pour laquelle ils figuraient au dernier bilan dressé par l'ancien exploitant, la société à responsabilité limitée peut, sans perdre le bénéfice de l'article 41-I, scinder la valeur d'apport en deux fractions inscrites distinctement au bilan, à savoir :

- d'une part, la valeur amortissable (égale à la valeur résiduelle dans le comptabilité de l'apporteur) ;

- et, d'autre part, la plus-value d'apport (égale à la différence entre la valeur d'apport et la valeur amortissable susvisée).

67Cette faculté a été admise dans un premier temps pour permettre aux sociétés à responsabilité limitée de se conformer aux prescriptions de la loi du 7 mars 1925 en faisant figurer leur capital -qui fixe, au regard des tiers, l'étendue de la responsabilité des associés- pour la valeur réelle des apports 2 . Elle a été étendue, par la suite, à toutes les entreprises créées sous le régime de l'article 41-I et qui établissent un bilan (cf. ci-dessus n° 62 ).

3. Incidence de la réévaluation des immobilisations.

68Afin de permettre aux entreprises familiales créées sous le régime de l'article 41-I de procéder à la réévaluation de leurs immobilisations en application des articles 238 bis-I et 238 bis-J du CGI sans perdre le bénéfice de ce régime, il a été décidé d'autoriser ces entreprises à modifier les évaluations de ceux de ces éléments d'actif qui proviennent de l'exploitation antérieure.

69Toutefois, lorsqu'il est fait usage de cette faculté, l'application des dispositions propres à la réévaluation est limitée aux plus-values de réévaluation constatées sur la période pendant laquelle l'exploitation a été poursuivie sous la forme familiale, c'est-à-dire à des plus-values calculées par référence à la valeur réelle des éléments réévaluables à la date de la création de l'entreprise familiale. À cet effet, les plus-values dégagées par les opérations de réévaluation doivent être ventilées en distinguant la part afférente à chacune des périodes antérieure et postérieure à la création de l'entreprise familiale.

70Pratiquement, cette obligation ne présente de difficulté que pour les entreprises de famille autres que celles exploitées sous la forme de sociétés à responsabilité limitée. En effet pour les entreprises constituées sous cette dernière forme, la différence entre la valeur d'apport des éléments concernés et leur évaluation comptable pour l'ancien exploitant figure déjà à l'actif du bilan social sous un poste distinct dont il est fait abstraction pour le calcul des plus-values ultérieures résultant de la réalisation de ces éléments (cf. ci-dessus, n°s 63 à 67 ).

71Pour uniformiser l'ensemble de ces situations et les aligner sur la règle de droit, les entreprises sont autorisées à enregistrer l'ensemble des effets de la réévaluation en débitant leurs comptes d'immobilisation à hauteur des plus-values constatées par le crédit de comptes de passif 3 .

Sous réserve du cas des sociétés à responsabilité limitée qui ont créé un compte d'ordre lors de leur constitution ces comptes de passif figurent soit sous un poste de réserve pour la part de plus-value acquise par l'ancien exploitant, soit pour l'excédent, sous le poste « Écart de réévaluation » sur les lignes de provision ou de réserve spéciale de réévaluation selon qu'il s'agit d'immobilisations amortissables ou non amortissables.

72Il est à remarquer qu'au regard du droit privé les plus-values enregistrées à un poste de réserve doivent être regardées comme ayant été effectivement réalisées à la date de l'apport des éléments correspondants.

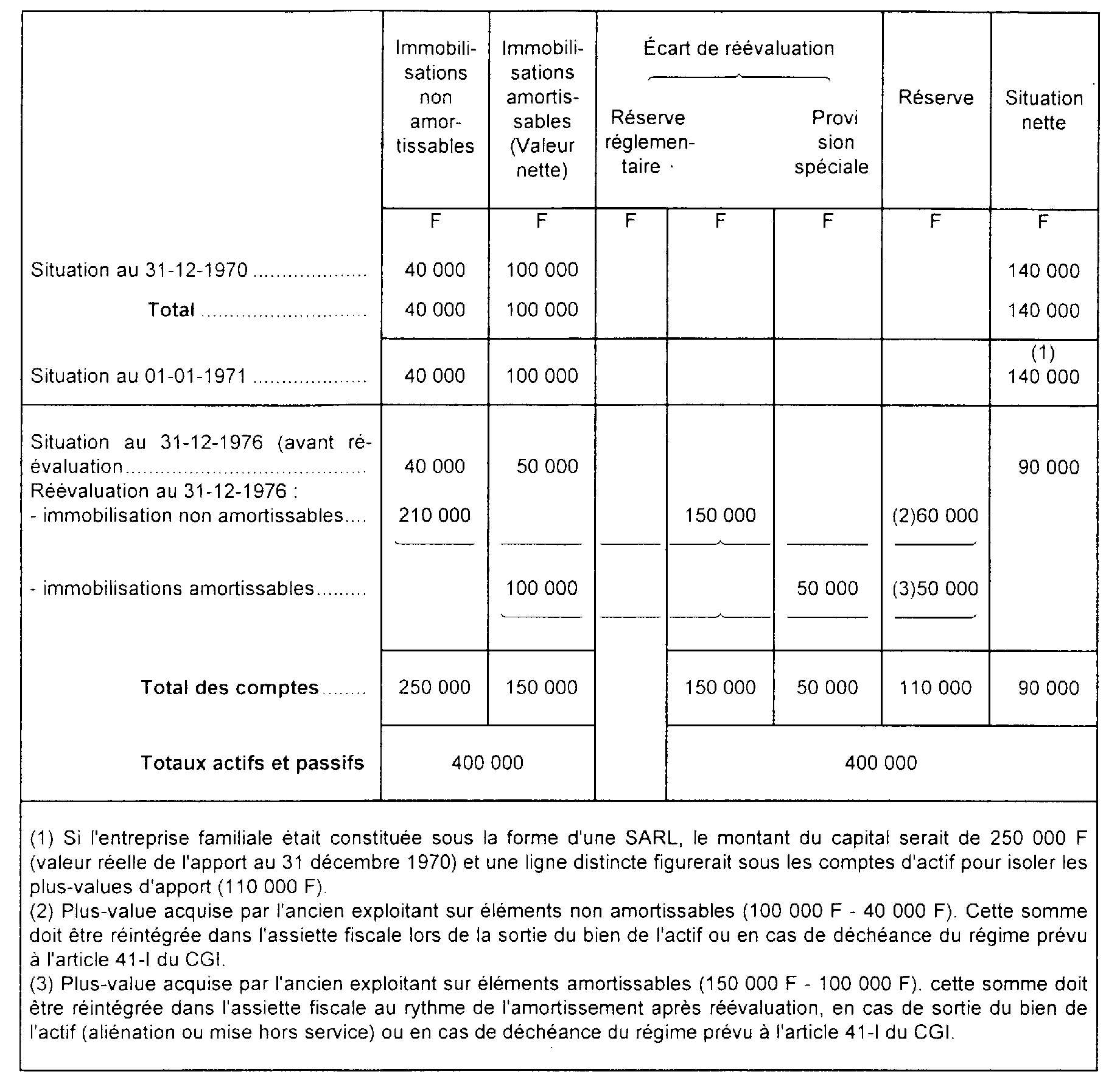

73Du point de vue fiscal, les résultats imposables doivent continuer à être déterminés par rapport aux valeurs comptables pour lesquelles les biens figuraient au bilan de l'ancien exploitant.

74 Exemple. - Les éléments corporels et incorporels du fonds de commerce d'une entreprise individuelle figuraient à l'actif au 31 décembre 1970 pour 140 000 F (dont 40 000 F d'éléments non amortissables). Ils ont été transférés, à cette date, à l'actif d'une entreprise familiale alors que leur valeur estimée était de 250 000 F (dont 100 000 F pour les non-amortissables).

En supposant que la valeur d'utilité de ces éléments pour l'entreprise au 31 décembre 1976 soit de 400 000 F (dont 250 000 F pour les non-amortissables) et que l'amortissement ait été pratiqué à cette date à hauteur de la moitié de la réévaluation.

1 On rappelle que la société de fait doit désormais être soumise, sur le plan fiscal, aux mêmes règles que la société de droit dont elle présente les caractéristiques (cf. DB 4 A).

2 Disposition reprise sous l'article 34 de la loi du 24 juillet 1966.

3 Pour la SARL, cette opération est précédée de la régularisation du compte d'ordre auquel sont inscrites les plus-values réalisées à l'occasion de la création de l'entreprise familiale ; cf. toutefois la mesure d'assouplissement exposée ci-dessus n° 62 .