SOUS-SECTION 2 IMPOSITION DES PLUS-VALUES D'APPORT

G. OBLIGATIONS DÉCLARATIVES

1. Déclaration de résultat de l'exercice de cessation.

63Les dispositions du premier alinéa de l'article 201-3 du CGI prévoient que le contribuable non soumis au régime du forfait, cédant son entreprise, doit déposer dans le délai de soixante jours de la cession effective la déclaration des résultats de l'exercice clos au moment de l'apport.

Dans cette déclaration, les plus-values bénéficiant du régime spécial mentionné à l'article 151 octies du CGI doivent être portées :

- sur la ligne 350 (déductions diverses) de la déclaration n° 2033-B pour les contribuables soumis au régime simplifié ;

- sur la ligne XG de l'imprimé n° 2058-A (déductions diverses) pour les contribuables soumis au régime du bénéfice réel.

Le détail des plus-values nettes sur biens amortissables ou non amortissables définies ci-dessus est joint en annexe.

2. Obligations déclaratives prévues par l'article 54 septies du CGI.

64Les entreprises placées sous le régime de l'article 151 octies 1 doivent joindre à leur déclaration de résultat un état conforme au modèle fourni par l'administration faisant apparaître, pour chaque nature d'élément, les renseignements nécessaires au calcul du résultat imposable de la cession ultérieure des éléments considérés. Un décret précise le contenu de cet état (cf. article 38 quindecies de l'annexe III).

De plus les plus-values dégagées sur des éléments d'actif non amortissables à l'occasion d'opérations d'apport, et dont l'imposition a été reportée, par application des dispositions de l'article 151 octies sont portées sur un registre tenu par l'entreprise qui a inscrit ces biens à l'actif de son bilan.

Ce registre mentionne la date de l'opération, la nature des biens transférés, leur valeur comptable d'origine, leur valeur fiscale ainsi que leur valeur d'échange ou leur valeur d'apport.

Ces dispositions sont applicables aux exercices ouverts à compter du 1er janvier 1992.

a. L'état de suivi.

65À la clôture de l'exercice au cours duquel intervient l'apport, l'état relatif aux éléments apportés est souscrit par la société bénéficiaire et par l'entreprise dont une ou plusieurs branches sont apportées ; cette dernière mentionne sur l'état la valeur des titres reçus en rémunération des apports.

L'entreprise apportée doit également souscrire cet état dans le délai de soixante jours mentionné au deuxième alinéa du 1 de l'article 201 du CGI.

S'agissant du contenu de l'état, de la date de souscription et des sanctions en cas de non-production, il convient de se reporter à la DB 4 1 413 à 415.

b. Le registre.

66Le registre est tenu par l'entreprise qui a inscrit à l'actif de son bilan des biens pour lesquels il existe un report ou un sursis d'imposition.

67Précision : en l'absence de plus-value, l'entreprise qui a inscrit les biens à l'actif de son bilan n'a pas à tenir le registre spécial prévu au II de l'article 54 septies du CGI.

S'agissant du contenu du registre, de la tenue et de la durée de conservation de celui-ci, et des sanctions en cas de non-production, il convient de se reporter à la DB 4 I 423 à 425.

3. Obligations déclaratives prévues par l'article 151 octies-II du CGI.

68Pour les apports réalisés à compter du 1er janvier 1994 sous le bénéfice du régime défini à l'article 151 octies du code général des impôts, le 2° du I de l'article 25 de la loi de finances rectificative pour 1994 codifié aux quatrième et cinquième alinéas du b du II de l'article déjà cité prévoit que le maintien du report d'imposition des plus-values afférentes aux biens non amortissables apportés est subordonné à la production annuelle par l'apporteur d'un état comprenant les renseignements nécessaires à son suivi.

a. Personnes concernées.

69L'état prévu à l'article 25 de la loi de finances rectificative pour 1994 est fourni par la personne physique qui apporte en société des éléments d'actif affectés à son activité professionnelle ou une branche complète d'activité lorsque cette opération est placée sous le régime défini à l'article 151 octies. Lorsque l'entreprise apportée sous le bénéfice de ce régime est exploitée par plusieurs héritiers en indivision successorale (cf. DB 4 B 3511, n° 5 ), l'état est souscrit par chacun des co-indivisaires pour ce qui concerne ses droits dans l'indivision.

70Enfin, conformément à l'article 2 du décret n° 95-407 du 14 avril 1995, le bénéficiaire de la transmission à titre gratuit des droits sociaux rémunérant l'apport qui a pris l'engagement mentionné au deuxième alinéa du I de l'article 151 octies du code général des impôts (DB 4 B 3512 n°s 12 et suiv. ) est tenu de produire l'état de suivi en cause (cf. n° 74 ). En effet, la transmission à titre gratuit des titres reçus en rémunération de l'apport a pour effet de transférer à la charge du ou des bénéficiaires ayant pris cet engagement l'ensemble des obligations qui incombaient à l'apporteur en application de l'article 151 octies déjà cité.

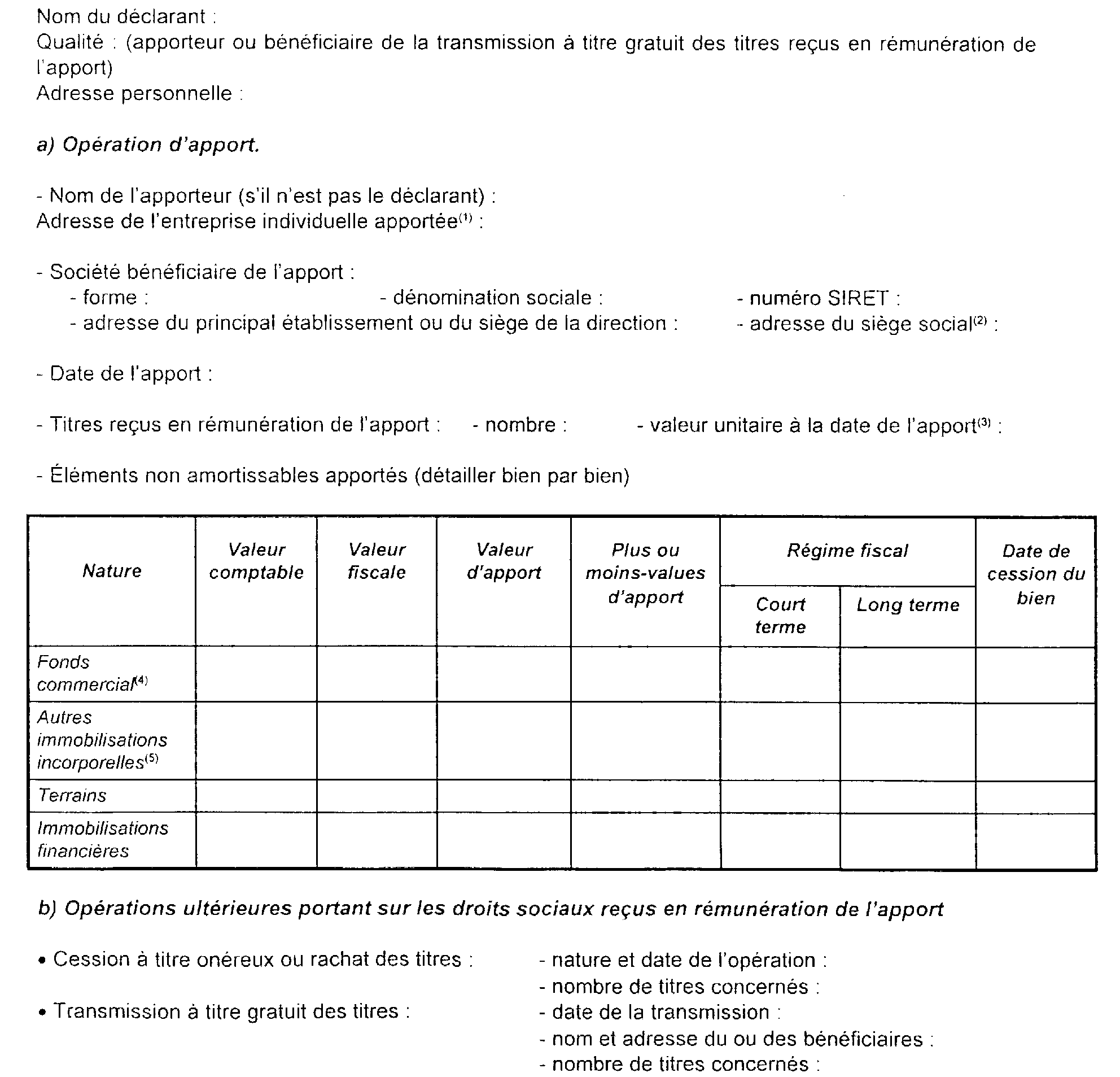

b. Contenu de l'état.

Conformément au décret n° 95-407 du 14 avril 1995, l'état mentionne les renseignements suivants.

71Opération d'apport.

- le nom de l'apporteur, son adresse au moment de la production de l'état ainsi que l'adresse du siège de la direction de l'entreprise à laquelle étaient affectés les éléments d'actif apportés ou du lieu de son principal établissement 2 ;

- à la date de la production de l'état, la forme, la dénomination sociale, le numéro SIRET et l'adresse du principal établissement ou du siège de la direction effective de la société bénéficiaire de l'apport et, si elle est différente, l'adresse de son siège social 3 ;

- la date de l'apport ;

- le nombre de titres reçus en rémunération de l'apport et leur valeur à cette date correspondant à la valeur des apports telle qu'elle résulte de l'acte d'apport.

Pour chaque élément non amortissable apporté :

- sa valeur comptable ;

- sa valeur fiscale ;

- sa valeur d'apport ;

- le montant de la plus-value ou moins-value réalisée lors de l'apport et le régime fiscal qui lui aurait été appliqué à cette date (régime des plus ou moins-values à court terme ou à long terme).

72Opérations ultérieures portant sur les éléments non amortissables apportés ou sur les - droits sociaux reçus en rémunération de l'apport.

• En cas de cession de tout ou partie des éléments non amortissables apportés, la nature du ou des biens cédés et la date de la cession par la société bénéficiaire de l'apport.

• En cas de cession à titre onéreux, de rachat ou d'annulation des droits sociaux reçus en rémunération de l'apport :

- la nature et la date de l'opération ;

- le nombre de titres concernés.

• En cas de transmission à titre gratuit : les noms et adresses du ou des bénéficiaires.

• En cas de transformation de la société bénéficiaire de l'apport : la date de l'opération et la forme nouvelle adoptée par la société.

c. Modalités de souscription.

73L'état est établi par l'apporteur sur papier libre conformément au modèle figurant en annexe et joint à sa déclaration de revenus n° 2042 au titre de l'année au cours de laquelle l'opération d'apport est réalisée (en ce qui concerne les apports réalisés au cours de l'année 1994, cf. n° 8 .). Il est également souscrit et joint à la déclaration n° 2042 au titre de chacune des années suivantes tant que le report d'imposition prévu au deuxième alinéa du I de l'article 151 octies subsiste en tout ou partie 4 . Ainsi notamment, lorsqu'une partie seulement des titres rémunérant l'apport fait l'objet d'une cession, d'un rachat ou d'une annulation, l'obligation de fournir l'état en cause est maintenue jusqu'à ce que le report d'imposition cesse de s'appliquer dans sa totalité.

Bien entendu, les renseignements contenus dans ce document sont actualisés en tant que de besoin.

74Lorsque les titres reçus en rémunération de l'apport font l'objet d'une transmission à titre gratuit, l'état est annexé à la déclaration de revenus de l'apporteur au titre de l'année en cours à la date de la transmission. Pour les années suivantes, l'état est produit seulement par le ou les bénéficiaires qui ont pris l'engagement mentionné à la deuxième phrase du deuxième alinéa du I de l'article 151 octies, si tous les titres ont été transmis. Dans le cas contraire, si l'apporteur conserve la propriété d'une partie des titres, il reste également tenu de souscrire l'état de suivi pour la part des plus-values reportées dont l'imposition reste à sa charge.

d. Déchéance du bénéfice du régime de report d'imposition en cas de non-respect des obligations déclaratives.

75Le défaut de production de l'état prévu au 2 du I de l'article 25 de la loi de finances rectificative pour 1994 au titre de l'année de réalisation de l'apport placé sous le régime de l'article 151 octies ou de l'une des années suivantes, entraîne l'imposition immédiate des plus-values afférentes aux biens non amortissables apportés, qui ont été reportées conformément au deuxième alinéa du I de cet article. Il en est de même en cas d'omission de tout ou partie des renseignements qui doivent y être portés.

Les contribuables qui ont procédé, au cours des années 1994 et 1995, à des opérations d'apport placées sous le bénéfice de l'article 151 octies du code général des impôts, disposent d'un délai expirant trois mois après la date de publication de la présente instruction, pour produire l'état afférent à ces opérations auprès du service auquel ils ont adressé leur déclaration générale de revenus au titre de 1994 et 1995.

e. Entrée en vigueur.

76Les dispositions du 2° du I de l'article 25 de la loi de finances rectificative pour 1994 sont applicables aux apports réalisés à compter du 1er janvier 1994.

ANNEXE I

ÉTAT DE SUIVI DES PLUS-VALUES EN REPORT D'IMPOSITION

(CGI, art 151 octies)

5

6

7

8

9

1 Cette obligation déclarative concerne également les entreprises placées sous l'un des régimes prévus par les 5 bis, 7 et 7 bis de l'article 38 et les articles 210 A, 210 B et 210 D.

2 En pratique, il s'agit de l'adresse figurant, au moment de l'apport, sur la déclaration des revenus professionnels de l'apporteur comprenant les résultats de l'activité professionnelle apportée.

3 En pratique, il convient de mentionner l'adresse qui figure sur la déclaration de résultat de la société bénéficiaire.

4 En ce qui concerne les événements mettant fin au report d'imposition des plus-values afférentes aux biens non amortissables apportés, il conviendra de se reporter à la DB 4 B 3512, n° 5 .

5 Adresse figurant sur la déclaration de revenus professionnels.

6 Si elle est différente.

7 (Valeur totale des apports telle qu'elle résulte de l'acte d'apport / Nombre de titre reçus)

8 Ou clientèle libérale.

9 Ex : droit au bail.