SOUS-SECTION 2 NOUVEAU RÉGIME DE RÉÉVALUATION LÉGALE DES IMMOBILISATIONS (CGI, ART. 238 BIS I ET 238 BIS J)

SOUS-SECTION 2

Nouveau régime de réévaluation légale des immobilisations

(CGI, art. 238 bis I et 238 bis J )

1L'article 61 de la loi n° 76-1232 du 29 décembre 1976 -codifié sous l'article 238 bis I du CGI-comporte un nouveau dispositif de réévaluation des éléments non amortissables, étendu avec les adaptations nécessaires, aux immobilisations amortissables par l'article 69 de la loi n° 77-1467 du 30 décembre 1977 (CGI, art. 238 bis J ).

Les modalités d'application de ces dispositions ont été fixées par les décrets n° 77-550 du 1er juin 1977 (CGI, ann. II, art. 171 quinquies à 171 quaterdecies et 396 ter) et n° 78-737 du 11 juillet 1978 (CGI, ann. II art. 171 A à 171 P ).

2L'opération de réévaluation -obligatoire ou facultative selon le cas 1 -porte, en principe, sur la totalité des immobilisations non amortissables et amortissables figurant à l'actif du bilan du premier exercice clos à dater du 31 décembre 1976 et qui font encore partie du patrimoine de l'entreprise à la date des opérations de réévaluation.

3 La réévaluation des immobilisations tant amortissables que non amortissables peut être effectuée dans les écritures du premier exercice clos à dater du 31 décembre 1976 ou des trois exercices suivants.

4D'une manière générale, ces immobilisations doivent être réévaluées, compte tenu de l'utilité que leur possession présentait pour l'entreprise au 31 décembre 1976, à leur coût estimé d'acquisition ou de reconstitution en l'état à cette date. Toutefois, pour les immobilisations amortissables, la valeur réévaluée ne peut excéder celle qui résulte de l'application à la valeur nette comptable des indices publiés par l'arrêté du 24 mars 1978 (CGI, ann. IV, art. 23 L bis).

5L'incidence de la réévaluation sur les résultats des entreprises et, par suite, sur leurs facultés de distribution, est neutralisée tant du point de vue comptable que du point de vue fiscal.

6La neutralité comptable est assurée par l'inscription directe des plus-values de réévaluation à des comptes de provision spéciale (compte 146 du PCG 1982) ou de réserve réglementée (compte 1053 du PCG 1982) selon qu'il s'agit de plus-values sur immobilisations amortissables ou non amortissables. Ces plus-values sont ultérieurement rapportées aux résultats :

- soit, pour ce qui concerne les plus-values de réévaluation d'immobilisations amortissables, au même rythme que l'amortissement pratiqué sur la valeur réévaluée pendant la durée résiduelle d'utilisation ;

- soit lorsque l'élément réévalué sort de l'actif de l'entreprise, à moins que, s'il s'agit d'un élément non amortissable, l'entreprise n'ait utilisé la faculté qui lui est ouverte par la loi d'incorporer la réserve correspondante à son capital.

7La neutralité fiscale est obtenue par un réajustement des corrections qui doivent être apportées aux résultats comptables pour déterminer l'assiette de l'impôt.

8Visant à permettre une mesure plus exacte des fonds propres de l'entreprise et, par suite, une meilleure appréciation de sa situation financière, la réserve réglementée et la provision spéciale appartiennent aux comptes de situation nette du bilan.

9Les plus-values de réévaluation inscrites à ce poste ont le caractère de profits non encore réalisés et ne peuvent, pour cette raison, faire l'objet de distribution. Toutefois, à la différence des plus-values de réévaluation des immobilisations amortissables, qui ont un caractère temporaire, les plus-values de réévaluation des immobilisations non amortissables peuvent, en raison de leur permanence, être incorporées au capital moyennant le paiement du seul droit fixe de 1 220 F (CGI, art. 812 A-II abrogé pour les opérations réalisées à compter du 15 octobre 1993).

10On se référera à l'instruction du 27 septembre 1978 (BODGI 4 A-14-78) en ce qui concerne :

- le champ d'application des dispositions précitées ;

- la détermination de la valeur assignée aux immobilisations réévaluées ;

- les dispositions -autres que celles régissant les cessions d'éléments réévalués- tendant à assurer la neutralité de la réévaluation.

11On se bornera, dans la présente sous-section, à traiter uniquement des règles applicables en cas de cession d'immobilisations réévaluées.

A. CESSIONS D'IMMOBILISATIONS NON AMORTISSABLES RÉÉVALUÉES

I. Prise en compte des cessions

12Pour apprécier les incidences de la cession et, plus généralement de toute aliénation (apport, échange, etc.), d'une immobilisation non amortissable réévaluée dans les conditions définies à l'article 238 bis I du CGI, une distinction doit être opérée selon que la plus-value dégagée à l'occasion de la réévaluation de l'élément aliéné a été ou non préalablement incorporée au capital.

1. La plus-value dégagée lors de la réévaluation de l'élément aliéné n'a pas été incorporée au capital.

13Dans ce cas, la totalité de la plus-value dégagée par la réévaluation est virée au crédit du compte de résultat de l'exercice en cours à la date d'aliénation de l'immobilisation [CGI, ann. II art. 171 undecies ].

Cette disposition ne fait que constater le changement de nature de la plus-value latente de réévaluation qui se trouve transformée en profit effectivement réalisé dans la mesure où le résultat de la réévaluation est confirmé lors de la sortie du bien de l'actif de l'entreprise.

Lorsque la plus-value de réévaluation est supérieure à celle effectivement réalisée lors de l'aliénation du bien réévalué, le rattachement de cette plus-value aux profits est contre-balancé par la moins-value enregistrée pour un montant égal à l'excédent de la valeur réévaluée sur le prix de cession.

Dans la généralité des cas, une telle moins-value a régulièrement été constatée en réduction de la réserve réglementée figurant sous le poste « Écart de réévaluation » par la voie d'une provision 2 si l'événement auquel se rattache la dépréciation du bien réévalué trouve son origine dans un exercice antérieur à celui en cours à la date de l'aliénation.

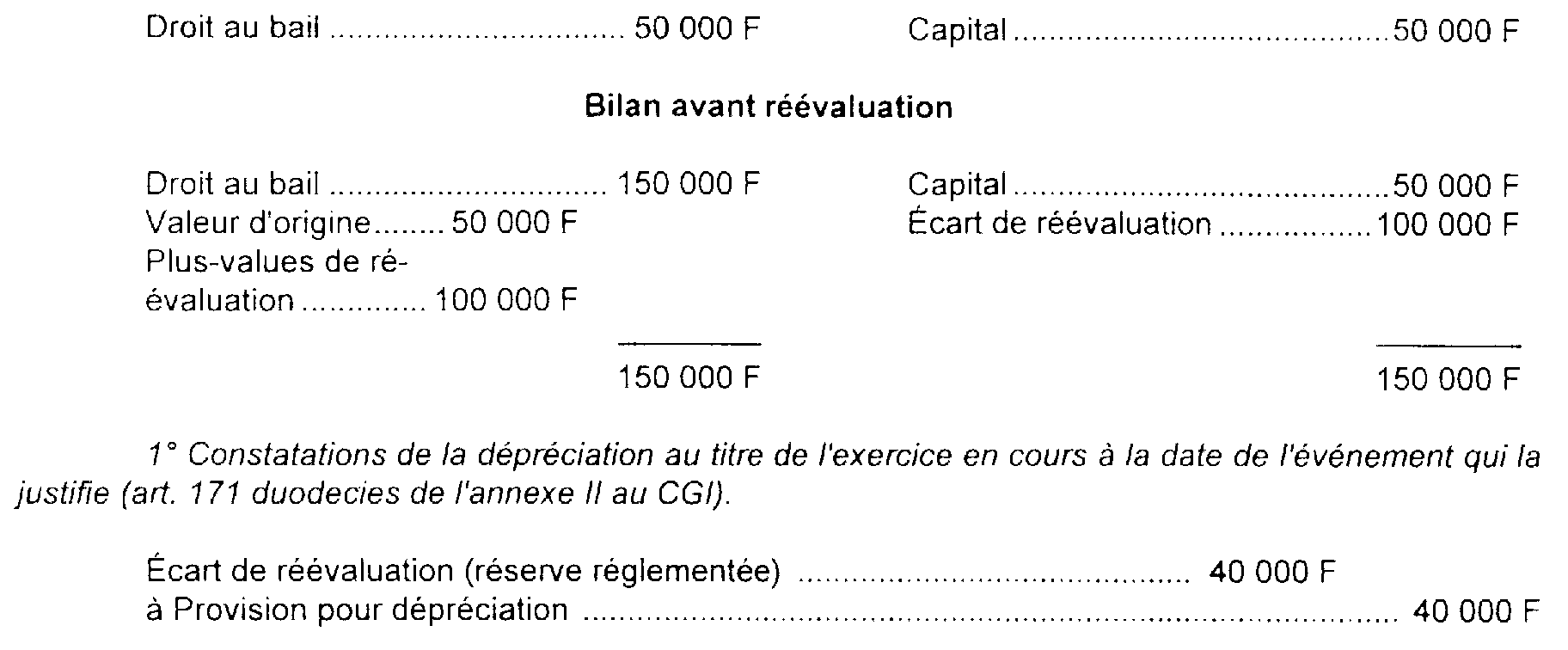

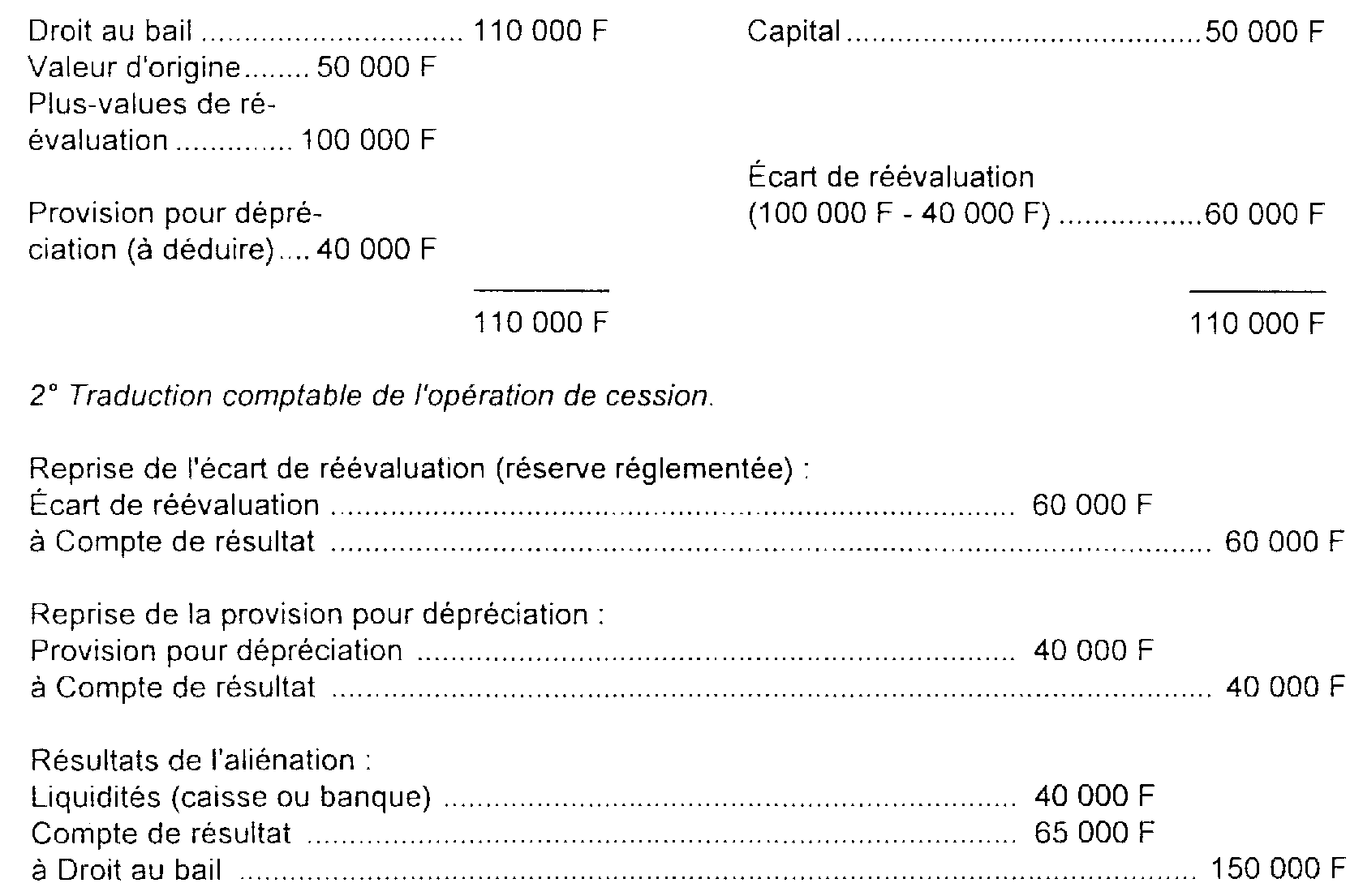

14 Exemple. - La plus-value dégagée par la réévaluation d'un droit au bail précédemment acquis pour 50 000 F, est de 100 000 F. Une provision de 40 000 F ayant été constituée au titre d'un exercice ultérieur en vue de faire face à une diminution de clientèle, cet élément est aliéné moyennant un prix de 85 000 F. La traduction comptable de ces diverses opérations peut être schématiquement représentée comme suit :

Bilan avant réévaluation

Bilan de l'exercice de dépréciation

Bilan de l'exercice d'aliénation

3

15 Remarque. - Cas où la plus-value réalisée lors de l'aliénation de l'élément réévalué est inférieure à la plus-value de réévaluation.

Pour autant que la plus-value de réévaluation n'ait pas été incorporée au capital, le résultat de l'aliénation est constitué :

- par le rattachement de l'écart de réévaluation (réserve réglementée) ;

- par la constatation de la moins-value comptable déterminée par référence à la valeur comptable réévaluée.

C'est ainsi que le résultat de la vente, moyennant un prix de 800 000 F, d'un terrain d'une valeur d'origine de 100 000 F portée à 1 000 000 F à la suite d'une réévaluation est égal à :

Ce résultat correspondrait à une perte comptable de 200 000 F, si la réserve avait été incorporée au préalable au capital (voir ci-après n° 16 ).

2. La plus-value dégagée lors de la réévaluation de l'élément aliéné a déjà été incorporée au capital.

16Lorsque la plus-value inscrite au poste « Ecart de réévaluation » a été incorporée au capital avant l'aliénation de l'élément correspondant, elle ne peut plus être virée au crédit du compte de résultat. Le résultat comptable de la cession est alors limité à la plus-value ou à la moins-value constatée dans les écritures.

Une difficulté subsiste lorsque l'incorporation de la réserve réglementée n'a été que partielle.

À défaut d'une imputation précise émanant des organes compétents, une telle incorporation est présumée avoir été opérée proportionnellement sur chacune des plus-values dégagées par la réévaluation des éléments de l'actif immobilisé non amortissables.

II. Détermination de la plus-value de cession

17La plus-value ou la moins-value de cession des immobilisations non amortissables est, du point de vue fiscal, calculée à partir de leur valeur non réévaluée (CGI, art. 238 bis I-III ). Cette disposition est applicable que la plus-value ait ou non été incorporée au capital préalablement à l'aliénation.

Dès lors qu'elles se rapportent exclusivement à des éléments de l'actif immobilisé non amortissables, les plus ou moins-values de cession relèvent du régime des plus-values ou moins-values à court ou à long terme selon que l'immobilisation aliénée a été ou non acquise ou créée depuis moins de deux ans.

Compte tenu de la date à laquelle ont été matériellement effectuées les opérations de réévaluation 4 , les plus-values de cession portant sur des éléments réévalués entrent le plus souvent dans la catégorie des plus-values à long terme. Elles sont donc soumises à l'impôt sur les sociétés ou à l'impôt sur le revenu au taux réduit, sous réserve des exclusions du régime des plus ou moins-values à long terme prévues pour les entreprises passibles de l'impôt sur les sociétés (cf. supra DB 4 B 2243 , B 23 ).

18 Exemple. - Une immobilisation non amortissable d'une valeur d'origine de 100 000 F a été inscrite à l'actif de l'entreprise pour une valeur d'utilité au 31 décembre 1976 de 250 000 F.

En admettant qu'après réévaluation, cette immobilisation ait fait l'objet d'une dépréciation de 50 000 F, son aliénation en 1979, moyennant un prix de 280 000 F, dégage une plus-value imposable déterminée comme suit :

19En l'absence d'incorporation préalable au capital de l'écart de réévaluation, le résultat fiscal dégagé par la cession d'une immobilisation réévaluée non amortissable est égal au résultat enregistré par la comptabilité de l'entreprise, c'est-à-dire au total algébrique formé par la plus ou moins-value, calculée à partir de la valeur réévaluée, et par les autres sommes rapportées au compte de résultat (réserve réglementée figurant sous le poste « Écart de réévaluation » et, le cas échéant, provision pour dépréciation prélevée sur cette réserve). Ce total est déduit de façon extracomptable des résultats imposables au taux de droit commun pour être imposé suivant les modalités applicables aux plus-values à court et à long terme.

Pour reprendre l'exemple précédent, la plus-value imposable dégagée par l'aliénation serait composée des éléments comptables suivants :

Si la dépréciation constatée après le 31 décembre 1976 a excédé la plus-value de réévaluation dégagée à cette date, la provision alors constituée pour un montant égal à l'excédent est rapportée aux résultats comptables de l'exercice de cession ou de celui au cours duquel elle est devenue sans objet. Lorsqu'il procède d'une dépréciation du portefeuille-titres, l'excédent ainsi rapporté aux résultats est soumis au régime fiscal des plus-values à long terme ; dans les autres cas, il revêt le caractère d'un bénéfice imposable dans les conditions de droit commun.

C'est ainsi que dans l'exemple précédent, en supposant que la dépréciation constatée et provisionnée après réévaluation sur un élément de l'actif immobilisé non amortissable autre que des titres ait été de 160 000 F alors que la plus-value dégagée par la réévaluation n'était que de 150 000 F, la provision de 10 000 F constituée pour couvrir la dépréciation résiduelle serait soumise à un régime de droit commun même si la cession se traduisait par une moins-value par rapport à la valeur non réévaluée de l'élément aliéné.

20En cas d'incorporation au capital de l'écart de réévaluation correspondant à l'élément aliéné, il en est de même de la fraction de la provision pour dépréciation qui excède la plus-value représentée par cet écart. Pour apprécier la quote-part que représente la plus-value de réévaluation incorporée au capital, il peut être fait application de la présomption visée ci-dessus (voir n° 16 ).

1 La faculté de réévaluer est ouverte aux personnes physiques ou morales qui exercent une activité industrielle, commerciale, artisanale, agricole ou libérale et qui établissent un bilan ou un état en tenant lieu. La réévaluation est obligatoire pour une partie de ces personnes : sociétés cotées en bourse, sociétés dans lesquelles une société cotée détient une participation entrant dans le champ d'établissement des comptes consolidés, autres sociétés commerciales faisant publiquement appel à l'épargne.

2 On rappelle en effet qu'en vertu de l'article 171 duodecies de l'ann. II au CGI, une telle provision pour dépréciation doit être dotée par imputation sur la réserve réglementée.

3 (60 000 + 40 000) - 65 000 = 35 000.

4 Il est rappelé que les biens sortis de l'actif après le 31 décembre 1976 ne font pas l'objet de réévaluation.