SOUS-SECTION 1 DISPOSITIONS APPLICABLES AUX PLUS-VALUES PROVENANT DE LA CESSION DE TITRES DE PORTEFEUILLE

2° Cas où les actions ayant ouvert droit à indemnisation présentaient pour l'entreprise le caractère de titres de participation.

51Bien que les obligations indemnitaires constituent normalement des titres de placement, il y a lieu, en raison du caractère intercalaire des opérations d'échange de titres liées à l'indemnisation, d'admettre que les plus-values ou moins-values dégagées à l'occasion de la cession ou du remboursement des obligations en cause puissent être déterminées suivant les modalités prévues en faveur des titres de participation lorsque les obligations cédées ou remboursées ont été délivrées à titre d'indemnisation d'actions qui présentaient ce caractère pour l'entreprise. Dans ce cas, au lieu d'appliquer la règle PEPS, l'entreprise peut choisir de calculer les résultats de cession des titres en fonction du prix de revient moyen pondéré, ce dernier devant être déterminé à partir de la valeur que les actions des sociétés nationalisées avaient, du point de vue fiscal, dans les écritures de l'entreprise.

Il est rappelé, par ailleurs, que lorsqu'une entreprise cède une partie des titres de participation de même nature inscrits à son bilan et qui ont été acquis ou souscrits, les uns depuis au moins deux ans, les autres depuis moins de deux ans, il convient, pour déterminer le régime fiscal applicable au résultat de la cession, de considérer que les titres cédés ont été prélevés sur ces deux « paquets » proportionnellement au nombre de titres que chacun d'eux comportait au jour de la cession (cf. ci-dessus n°s 24 et suiv. ). S'agissant des obligations indemnitaires remises en échange de titres de participation, la durée de détention est, ainsi qu'il résulte du texte légal, calculée à partir de la date à laquelle les actions des sociétés nationalisées avaient été acquises par l'entreprise.

À noter enfin que, lorsque l'entreprise détenait des actions de plusieurs sociétés nationalisées, il y a lieu de faire application des règles précisées au n° 50 ci-dessus.

d. Exemples d'application.

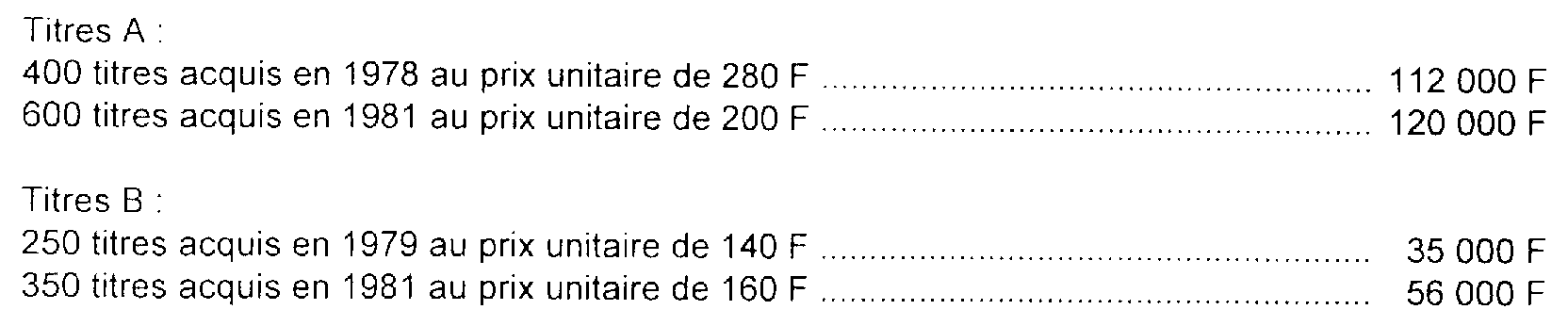

52Une entreprise détenait en portefeuille des actions de deux sociétés industrielles nationalisées A et B. Les titres ont été acquis comme suit :

À titre d'indemnisation, l'entreprise a reçu en échange de ces titres des obligations de la Caisse nationale de l'industrie. soit :

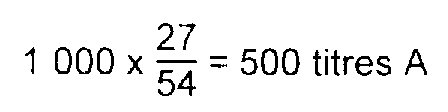

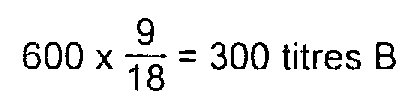

En 1983, la Caisse nationale de l'industrie rembourse à l'entreprise 36 obligations au pair 1 qui se répartissent comme suit entre les titres A et les titres B :

Titres A :

lesquelles correspondent à :

Titres B :

lesquelles correspondent à :

1° Application de la règle PEPS.

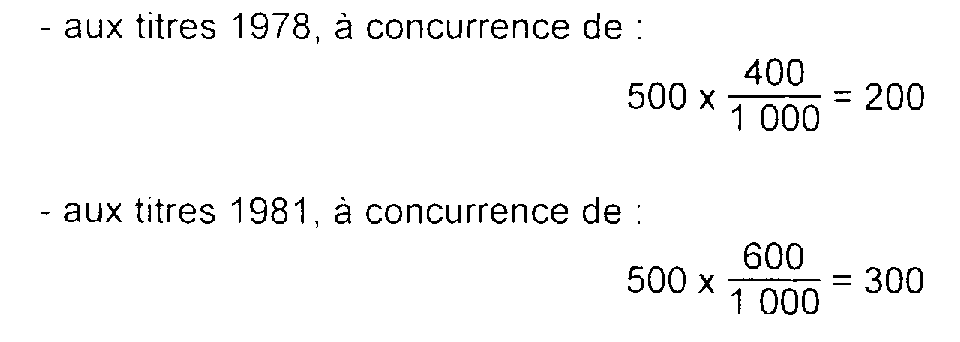

Les 500 titres A concernés portent sur :

- 400 titres acquis en 1978 au prix unitaire de 280 F ;

- 100 titres acquis en 1981 au prix unitaire de 200 F ;

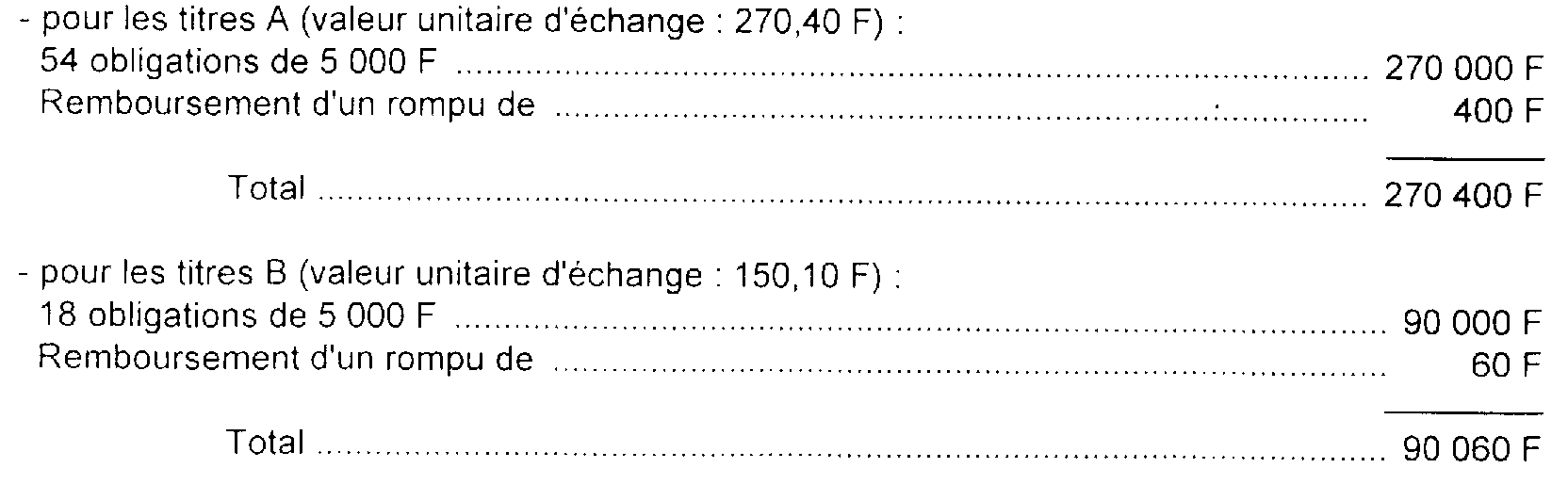

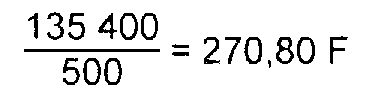

Le prix de cession de ces titres correspond à la valeur de remboursement des 27 obligations (135 000 F), majorée du montant du rompu (400 F) soit au total 135 400 F.

Le prix de cession unitaire est donc égal à :

Le remboursement des 27 obligations délivrées à titre d'indemnisation des 500 titres A fait apparaître :

2

Les 300 titres B concernés portent sur :

- 250 titres acquis en 1979 au prix unitaire de 140 F ;

- 50 titres acquis en 1981 au prix unitaire de 160 F.

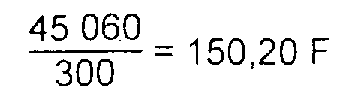

Le prix de cession de ces titres correspond à la valeur de remboursement des 9 obligations (45 000 F), majorée du montant du rompu (60 F), soit au total 45 060 F.

Le prix de cession unitaire d'un titre est donc égal à :

Le remboursement des 9 obligations correspondant à l'indemnisation des 300 titres B fait apparaître :

Nota. - Si les titres cédés ou remboursés ont fait l'objet d'une provision pour dépréciation, celle-ci sera automatiquement régularisée à la clôture de l'exercice en cours lors de la cession ou du remboursement (voir ci-dessous n° 93 ).

2° En supposant dans l'exemple ci-dessus que les titres A présentaient le caractère de titres de participation pour l'entreprise et que cette dernière choisit pour le calcul de la plus-value ou de la moins-value de retenir le prix moyen pondéré des titres, le résultat du remboursement des obligations se rapportant à ces titres serait déterminé comme suit :

Les 27 obligations remboursées seraient réputées correspondre :

Il apparaîtrait donc :

3

3. Evaluation en fin d'exercice des obligations indemnitaires.

53À la clôture de chaque exercice, les obligations indemnitaires sont évaluées suivant les règles prévues pour les titres de placement. S'agissant de titres cotés, l'évaluation est faite au cours moyen du dernier mois de l'exercice.

À cet égard, il conviendra de se reporter aux indications données ci-avant B 3112 .

Il est seulement rappelé que, comme le prévoit l'article 47 de la loi de nationalisation, les obligations indemnitaires reçues en échange doivent être inscrites au bilan de l'entreprise pour la valeur comptable des actions ayant ouvert droit à indemnisation.

Les plus-values ou moins-values résultant de l'estimation des obligations indemnitaires en fin d'exercice sont calculées pour l'ensemble des obligations appartenant à une même catégorie en fonction de la valeur globale de ces titres, laquelle est comparée à la valeur comptable globale des actions des sociétés nationalisées remises en échange des obligations considérées, même si ces actions concernaient des sociétés différentes.

Conformément aux dispositions de l'article 38 septies de l'annexe III au CGI, les plus-values qui ressortent de l'évaluation, pratiquée obligatoirement selon les règles mentionnées ci-dessus, ne sont pas comptabilisées ; par contre, les moins-values sont constatées par voie de provision. La provision pour dépréciation pratiquée est soumise au régime des moins-values à long terme. Il est rappelé que les provisions pour dépréciation afférentes aux titres exclus du régime des plus ou moins-values à long terme cessent également d'être soumises à ce même régime (cf. ci-avant B 3112, n°s 25 et suiv. ).

III. Échanges de titres opérés dans le cadre de la privatisation

1. Caractère intercalaire des opérations d'échange de titres.

54Les articles 16 et 17 de la loi n° 86-912 du 6 août 1986 relative à la privatisation codifiés sous l'article 248 E du CGI organisent la neutralité fiscale des opérations échange visées ci-avant dans la DB 4 B 123, n°s 74 et suivants. Par ailleurs, la loi n° 86-1067 du 30 septembre 1986 a autorisé selon les mêmes modalités fiscales , le transfert du capital de la société nationale de programme " Télévision française 1 " au secteur privé. Toutefois, ces dispositions ne sont plus susceptibles de s'appliquer pour les titres mentionnés à l'article 5 de la loi n°86-912 du 6 août 1986 (titres d'emprunt d'État, titres dont le service est pris en charge par l'État), cet article ayant été abrogé par l'article 23 de la loi n°93-923 du 19 juillet 1993 relative aux privatisations engagées à partir de 1993.

2. Régime fiscal des plus-values ou des moins-values constatées lors de la cession des actions des sociétés privatisées.

a. Règles générales.

55Ces plus-values et moins-values sont comprises dans les résultats imposables de l'exercice au cours duquel elles sont réalisées (exercice de cession) et sont soumises au régime d'imposition prévu aux articles 39 duodecies et suivants du CGI, si les titres en cause peuvent être regardés comme des éléments de l'actif immobilisé (cf. n°s 1 et suiv. ). Il est rappelé qu'en matière d'impôt sur les sociétés, le régime des plus ou moins-values à long terme cesse notamment de s'appliquer aux cessions de titres participatifs réalisées à compter du 1er juillet 1991 dans un exercice clos à comter du 1er octobre 1991 (cf. B 2243 n° 21 ).

Les titres participatifs échangés dans le cadre d'opérations de privatisation visées à l'article 248 E du CGI sont donc exclus, en matière d'impôt sur les sociétés, du champ d'application du régime des plus-values et moins-values à long terme.

Lors de la cession des actions acquises par voie d'échange dans le cadre de la privatisation, la durée de détention de ces actions est décomptée à partir de la date à laquelle les titres remis en échange avaient été acquis par l'entreprise. Pour les obligations de la CNI ou de la CNB, qui ont été reçues lors des nationalisations de 1982, cette durée est décomptée à partir de la date d'acquisition des actions des sociétés nationalisées en 1982.

De même, la plus-value ou la moins-value est déterminée à partir de la valeur que les titres remis en échange avaient, du point de vue fiscal, dans les écritures de l'entreprise.

b. Régime fiscal des cessions effectuées après l'échange.

56L'article 5 de la loi du 6 août 1986 sur les privatisations prévoit que des titres d'emprunts d'État ou des titres dont le service est pris en charge par l'État peuvent être échangés contre des actions de sociétés privatisées à concurrence de 50 % au plus du montant de chaque acquisition.

Si l'acquéreur acquitte le solde en numéraire, il reçoit donc un nombre entier d'actions, même si la valeur des obligations remises en échange ne correspond pas à celle des actions reçues en contrepartie.

Les actions reçues doivent être réparties en deux catégories, dès lors que les plus ou moins-values dégagées lors de leur cession sont déterminées dans des conditions différentes :

- les actions qui ont été payées en numéraire sont retenues pour leur prix d'acquisition ; leur durée de détention est décomptée à partir de cette même date ;

- les actions obtenues par remise d'obligations sont retenues pour la valeur que ces dernières avaient du point de vue fiscal dans les écritures de l'entreprise ; leur durée de détention est appréciée à partir de la date d'acquisition de ces obligations ou des titres des sociétés nationalisées auxquels elles se sont substituées.

Par mesure de simplification, il est admis que la répartition entre ces deux catégories de titres soit effectuée en proportion des moyens de paiement utilisés. Un nombre entier d'actions est retenu pour chaque catégorie ; les chiffres obtenus sont arrondis au nombre entier le plus proche.

L'écart constaté entre la valeur réelle des obligations qui ont été échangées et la valeur des actions qui ont été reçues en contrepartie est pris en compte pour le calcul de la plus ou de la moins-value dégagée, lors de la cession de ces actions :

- si l'écart est négatif, le prix de revient des obligations remises en échange est majoré à due concurrence 4 ,

- si l'écart est positif, il s'ajoute au prix de cession des actions reçues.

Cette dernière règle est également applicable lorsque l'échange porte sur des titres autres que des emprunts d'État.

Les actions qui correspondent au paiement en numéraire sont inscrites à l'actif pour leur prix de revient, c'est-à-dire le montant des sommes effectivement versées, augmenté ou diminué de l'écart défini ci-dessus.

1 Si la Caisse nationale de l'industrie remboursait à l'entreprise 50 obligations au pair, la répartition entre les titres A et les titres B devrait être effectuée comme suit :

Titres A :

50 × (270 000 / 360 000) = 37,5 obligations

lesquelles correspondent à 1 000 × (37,5 / 54) = 694,44 arrondi à 694 titres A

(l'arrondissement est effectué au nombre entier le plus proche).

Titres B :

50 × (90 000 / 360 000) = 12,5 obligations

lesquelles correspondent à 600 × (12,5 / 18) = 416,66 arrondi à 417 titres B.

2 Sous réserve de la remarque exposée au n° 48 concernant les titres exclus du régime des plus ou moins-values à long terme lorsqu'ils sont détenus par des entreprises passibles de l'impôt sur les sociétés.

3 Sous réserve de la remarque exposée au n° 48 concernant les titres exclus du régime des plus ou moins-values à long terme lorsqu'ils sont détenus par des entreprises passibles de l'impôt sur les sociétés.

4 Si cet écart concerne des obligations émises par la Caisse nationale de l'industrie (CNI) ou la Caisse nationale des banques (CNB) qui se rapportent à plusieurs catégories de titres indemnisés en 1982, il doit être réparti entre ces différentes catégories de titres.