SOUS-SECTION 3 MODALITÉS D'IMPOSITION DU MONTANT NET DES PLUS-VALUES À LONG TERME RÉALISÉES PAR LES ENTREPRISES PASSIBLES DE L'IMPÔT SUR LES SOCIÉTÉS

3° Titres de créances négociables.

24Les titres de créances négociables, qui ne sont pas des valeurs mobilières, sont déjà exclus du régime des plus-values à long terme.

4° Portefeuille de titres de transactions des établissements de crédit et des maisons de titres.

25Les titres de transactions sont également placés en dehors du champ d'application du régime des plus-values à long terme (CGI, art 38 bis A).

2. Détermination des éléments du résultat imposable dans les conditions de droit commun afférents aux titres concernés.

a. Évaluation des titres concernés par l'application des règles d'imposition de droit commun.

26La distinction établie au sein du portefeuille-titres entre les titres de participation et les titres de placement (art. 38 sexies et 38 septies de l'annexe III au CGI) et les règles d'évaluation correspondantes ne sont pas modifiées par les dispositions du a bis du I de l'article 219 du code général des impôts.

En revanche le régime fiscal de la provision pour dépréciation est modifié en ce qui concerne certains titres de placement 1 .

1 ° Règles d'évaluation des titres de placement.

27En application de l'article 38 septies de l'annexe III au code général des impôts, les titres de placement sont évalués au cours moyen du dernier mois de l'exercice. Les titres non côtés sont évalués à leur valeur probable de négociation.

Les plus-values ou moins-values résultant de cette estimation sont appréciées globalement pour l'ensemble des titres de même nature (même art. 38 septies).

Les moins-values font l'objet d'une provision.

Ces règles ne sont pas modifiées en ce qui concerne l'évaluation des titres de placement qui sont désormais exclus du champ d'application des plus ou moins-values à long terme, qui sont définis ci-dessus aux n°s 18 à 20 .

2° Régime de la provision pour dépréciation.

• Principe.

28Les provisions pour dépréciation afférentes aux titres désormais placés hors du champ d'application du régime des plus ou moins-values à long terme cessent également d'être soumises à ce dernier régime (CGI, art. 219-I-a bis , 5° alinéa).

Les dotations aux provisions en cause sont évaluées conformément aux dispositions de l'article 38 septies de l'annexe III au code général des impôts et déduites du résultat imposable dans les conditions de droit commun.

La reprise de telles provisions constitue un produit imposable dans les conditions et au taux de droit commun.

• Provisions pour dépréciation existant à l'ouverture du 1er exercice clos à compter du 1er octobre 1991.

29Lorsqu'elles deviennent sans objet, ces provisions sont comprises dans le résultat imposable dans les conditions et au taux de droit commun, quelle que soit la date de leur constitution (5° alinéa du a bis du I de l'article 219 du CGI). Il en est ainsi en particulier lorsque la reprise de la provision résulte de la cession des titres concernés ou du fait d'une remontée de cours.

30 • Cas particulier. - Provisions pour dépréciation existant à l'ouverture du premier exercice clos à compter du 1er octobre 1991, et afférentes à des titres cédés dans cet exercice avant le 1er juillet 1991.

Ces provisions, lorsqu'elles sont reprises, sont soumises, en principe, aux règles évoquées au n° 29 .

Toutefois, lorsqu'elles sont devenues sans objet du fait de la cession de titres concernés avant le 1er juillet 1991, elles peuvent être comprises dans les plus-values à long terme soumises au taux de

25 % dégagées au cours du premier exercice clos à compter du 1er octobre 1991 (sur l'application résiduelle de ce taux en 1991, cf., n°s 36 et s. ) 2 .

Dans le cas où une fraction seulement des titres d'une même catégorie est cédée, seule une fraction de la provision afférente à cette ligne de titres peut bénéficier de cette solution. Cette fraction doit être déterminée selon les mêmes modalités que celles retenues pour le calcul de la plus-value ou moins-value de cession, c'est-à-dire, s'agissant de titres de placement, en fonction du prix de revient des titres les plus anciens (règle « premier entré-premier sorti » - P.E.P.S.).

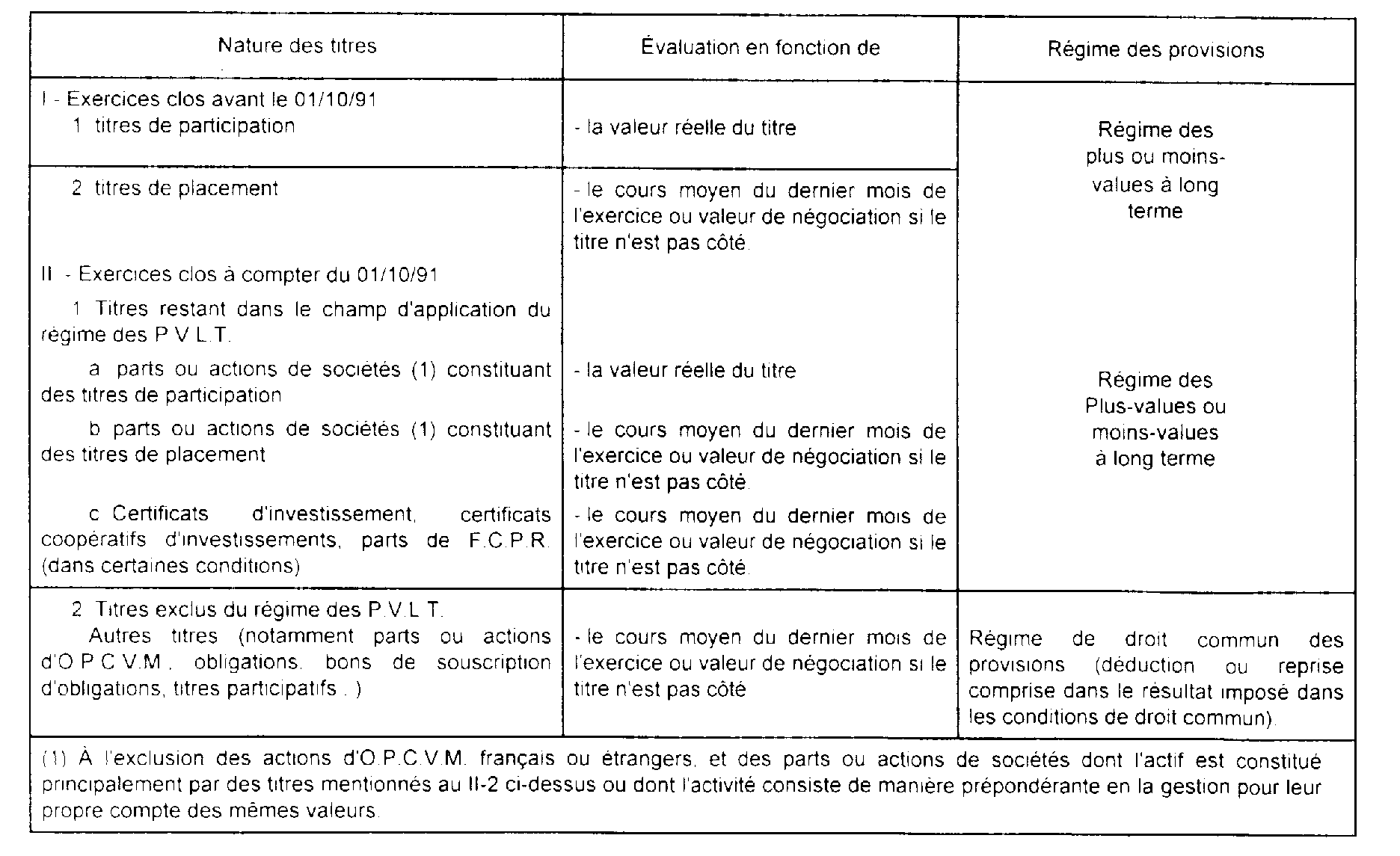

31• Tableau comparatif des provisions pour dépréciation sur titres du portefeuille.

b. Résultat de la cession.

32Le résultat de la cession 3 est égal à la différence entre le prix de cession et la valeur d'origine des titres en cause.

Le prix de cession s'entend de la valeur de la contrepartie reçue par le cédant : il correspond à la somme acquise au vendeur en cas de vente, à la valeur réelle des biens reçus en cas d'échange, et à la valeur réelle des titres reçus en rémunération en cas d'apport. Ce prix s'entend net des frais de cession.

La valeur d'origine des titres correspond, selon le cas :

- à la valeur pour laquelle les titres figuraient à l'actif du bilan (art. 38 octies de l'annexe III au CGI) ;

- à la valeur fiscale de ces titres lorsque ceux-ci ont fait l'objet d'un transfert dont la plus-value est en sursis d'imposition (notamment en cas de fusions ou d'opérations assimilées).

Le résultat de la cession n'est pas influencé par la provision éventuellement constituée à raison des titres concernés, qui est régularisée séparément.

Par ailleurs, les cessions de titres en portefeuille sont réputées porter par priorité sur les titres de même nature acquis ou souscrits à la date la plus ancienne règle (« premier entré - premier sorti » -P.E.P.S. ou FIFO- art. 38 octies de l'annexe III au CGI). Cette règle n'est pas modifiée.

3. Régime d'imposition du résultat de la cession des titres concernés.

33Dès lors que le régime des plus ou moins-values à long terme cesse de s'appliquer, le résultat de la cession des titres concernés par cette mesure (cf. n°s 21 à 23 ) s'intègre au résultat d'ensemble de l'entreprise, conformément aux dispositions de l'article 38-1 du code général des impôts.

Il en est ainsi que la cession 3 fasse apparaître un profit ou une perte.

Ces profits ou pertes de cession de titres du portefeuille sont imposables dans les conditions de droit commun dès lors que la cession intervient :

- à compter du 1er juillet 1991 ;

- et dans un exercice clos à compter du 1er octobre 1991.

Le résultat de ces cessions est ainsi soumis à l'impôt sur les sociétés au taux de 34 % si l'exercice en cause est ouvert à compter du 1er janvier 1991, et au taux de 37 % si l'exercice est ouvert en 1990.

4. Entrée en vigueur.

34Les dispositions du a bis du I de l'article 219 du code général des impôts s'appliquent pour la détermination des résultats des exercices clos à compter du 1er octobre 1991.

Le régime des plus ou moins-values à long terme cesse de s'appliquer au résultat des cessions de titres du portefeuille mentionnées aux n°s 21 à 23 , réalisées à compter du 1er juillet 1991 et rattachées aux résultats d'exercices clos à compter du 1er octobre 1991.

Il en résulte :

- que les cessions intervenues dans un exercice clos avant le 1er octobre 1991, quelle que soit la date de la cession, restent dans le champ d'application du régime des plus ou moins-values à long terme 4 . Ainsi dans un exercice clos au 30 septembre 1991, toutes les cessions en cause, y compris celles qui sont réalisées après le 1er juillet 1991, sont susceptibles de bénéficier du régime des plus ou moins-values à long terme ;

- que les cessions intervenues dans le deuxième exercice clos à compter du 1er octobre 1991 et les suivants sont en totalité hors du champ d'application de ce régime.

35Le régime des plus et moins-values à long terme cesse de s'appliquer aux provisions pour dépréciation des titres concernés pour les exercices clos à compter du 1er octobre 1991 et les provisions constituées au cours des mêmes exercices sont déductibles pour la détermination du résultat imposable dans les conditions de droit commun. Les reprises de provisions effectuées dans l'un de ces mêmes exercices sont imposables dans les mêmes conditions, sous réserve du cas particulier évoqué au n° 30 (provisions existant à l'ouverture du 1er exercice clos à compter du 1er octobre 1991, afférentes à des titres cédés dans cet exercice avant le 1er juillet 1991).

5. Application du taux de 25 % aux titres cédés avant le 1er juillet 1991, au cours du premier exercice clos à compter du 1er octobre 1991.

36L'application du taux de 25 % subsiste pour l'imposition des plus-values à long terme réalisées lors de la cession de titres de placement, avant le 1er juillet 1991 dans le premier exercice clos à compter du 1er octobre 1991 (cf. CGI, art. 219-I a bis , 1er et 3° alinéas, compte tenu des modifications apportées par l'article 44 de la loi de finances rectificative pour 1991 ; le taux de 18 % ne s'applique pas aux plus-values à long terme, réalisées avant le 1er juillet, mentionnées au 6e alinéa du a du I du même article et à celles qui résultent de la cession de parts ou actions d'O.P.C.V.M. étrangers).

a. Titres concernés.

37Les titres concernés par ces dispositions sont en principe ceux qui sont mentionnés aux n°s 21 à 23 .

Il est précisé qu'elles s'appliquent notamment aux parts de F.C.P.R.. Ces parts ne peuvent entrer dans le champ d'application du taux de 18 %, sous certaines conditions, qu'en cas de cession réalisée à compter du 1er juillet 1991 et dans un exercice clos à compter du 1er octobre 1991.

b. Régime d'imposition des plus-values ou moins-values à long terme relevant du taux de 25 %.

38Les modalités d'imposition des plus-values nettes à long terme sur titres relevant du taux de 25 % réalisées avant le 1er juillet 1991 sont celles qui sont décrites dans la précédente édition de la DB 4 B 253 n°s 51 à 53. Dès lors que pour les exercices clos à compter du 1er octobre 1991 les plus-values à long terme relèvent en principe du taux de 18 % à l'exception des plus-values susvisées, il en résulte que :

- aucune plus-value à long terme relative aux terrains à bâtir n'est susceptible, dans ces exercices, d'être soumise au taux de 25 %. En ce qui concerne les moins-values antérieures de cette catégorie, les possibilités d'imputation sont décrites à la DB 4 B 2244 ;

- la mesure transitoire d'imputation des moins-values à long terme qui relevaient du taux de 19 % à hauteur de 19/25e sur les plus-values à long terme relevant du taux de 25 % (cf. DB 4 B 2244 ) n'a plus de portée pour les exercices clos à compter du 1er octobre 1991 ;

- les plus-values à long terme réalisées au cours du premier exercice clos à compter du 1er octobre 1991, -diminuées de l'impôt au taux réduit correspondant- sont portées au compte de réserve spéciale prévu à l'article 209 quater du code général des impôts, dans les seuls sous-comptes relatifs aux taux de 18 % et 25 %.

S'agissant de la moins-value nette à long terme éventuellement subie dans cet exercice pour la catégorie de titres concernée par le taux de 25 %, il y a lieu de se reporter à la DB 4 B 2244 . Il est toutefois souligné qu'elle n'est pas susceptible de s'imputer sur les plus-values à long terme constatées dans le même exercice et relevant du taux de 18 % : une mesure particulière d'imputation de ces moins-values est en effet prévue par le 6e alinéa du a bis du I de l'article 219 du code général des impôts.

B. IMPOSITION DES PLUS-VALUES NETTES À LONG TERME POUR LES EXERCICES OUVERTS À COMPTER DU 1ER JANVIER 1994 : RELÈVEMENT DU TAUX D'IMPOSITION DES PLUS-VALUES NETTES À LONG TERME DE 18 % À 19 %, RÉGIME APPLICABLE AU RÉSULTAT DE LA CESSION DE TITRES DE PORTEFEUILLE

L'article 25 de la loi de finances pour 1995 porte le taux d'imposition des plus-values à long terme à 19 % et complète la réforme engagée en ce qui concerne le régime fiscal des cessions de titres du portefeuille. En effet, le II de cet article réserve désormais l'application du régime des plus-values professionnelles au résultat de la cession des parts ou actions de sociétés revêtant le caractère de titres de participation ainsi que des titres de certains fonds communs de placement à risque ou de sociétés de capital risque détenus depuis au moins cinq ans. De plus, l'article 2 de la loi de finances rectificative pour 1995 précise la définition des titres de participation pour l'application du régime des plus ou moins-values à long terme.

I. Champ d'application du taux de 19 %

39Pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1994, le A du I de l'article 25 de la loi de finances pour 1995, porte de 18 % à 19 % le taux d'imposition des plus-values à long terme. Ces dispositions sont codifiées au dernier alinéa du a bis du I de l'article 219 du code général des impôts auquel il est fait référence dans les développements qui suivent.

1. Entreprises concernées.

40Le taux de 19 % concerne les plus-values nettes à long terme réalisées au cours d'un exercice ouvert à compter du 1er janvier 1994 par les entreprises soumises de plein droit ou sur option à l'impôt sur les sociétés. Il concerne également la plus-value nette à long terme d'ensemble déterminée, dans le cadre du régime de groupe, par la société mère en application de l'article 223 D du code général des impôts (B du I de l'article 25 de la loi de finances pour 1995).

Les plus-values nettes à long terme réalisées par les entreprises ou sociétés qui relèvent de l'impôt sur le revenu demeurent soumises au taux d'imposition de 16 % prévu à l'article 39 quindecies du code général des impôts (cf. DB 4 B 2243 n°s 5 et suiv. ).

Toutefois, les plus-values à long terme et les produits nets de la propriété industrielle réalisés au cours d'un exercice ouvert à compter du 1er janvier 1994 par des sociétés ou groupements dont les résultats sont imposés selon le régime des sociétés de personnes, sont soumis au taux de 19 % pour la fraction qui revient à leurs associés ou membres relevant de l'impôt sur les sociétés.

1 On rappelle que les titres de participation ne peuvent faire l'objet d'une provision que s'il est justifié d'une dépréciation réelle par rapport au prix de revient et ne peuvent être évalués exclusivement d'après le cours de Bourse. DB 4 B 3113 .

2 Les provisions afférentes aux titres cédés après le 1er juillet 1991, ou devenues sans objet pour un autre motif ne sont pas concernées, et doivent être comprises dans les résultats imposables dans les conditions de droit commun.

3 Sur cette notion, cf. DB 4 B 123 n° 10 .

4 Le taux applicable était jusqu'à présent de 25 % pour les titres de placement.