SOUS-SECTION 1 DÉFINITION DES PLUS-VALUES À LONG TERME

2°. Le cas échéant, la moins-value de cession est à court terme.

53Lorsque la cession d'un brevet, qui est un élément amortissable par nature, fait apparaître une moins-value, celle-ci constitue dans tous les cas une moins-value à court terme.

2. Concession d'une licence d'exploitation.

54L'article 39 terdecies-1 du code général des impôts prévoit que c'est le « résultat net » de la concession de licences d'exploitation des éléments visés aux n°s 8 à 30 qui est soumis au régime des plus-values à long terme.

Le « résultat net » correspond au résultat de la gestion de la concession.

Ces dispositions s'appliquent aux exercices ouverts à compter du 1er janvier 1992, quelle que soit la date de conclusion des contrats en cause (cf. n° 86 ).

a. Résultat de la concession.

1°. Recettes entrant dans la composition du résultat net de la concession.

55Les recettes à prendre en considération pour le calcul du « résultat net » de la concession sont constituées par les redevances contractuelles acquises, au cours de l'exercice considéré, au sens de l'article 38 du code général des impôts.

Cas particuliers : Contrats portant sur un ensemble d'éléments, dont seulement certains d'entre eux sont des brevets ou des inventions brevetables.

Dans ce cas, il y a lieu de faire application des principes exposés au n° 47 .

2°. Dépenses entrant dans la composition du résultat net de la concession.

56Le « résultat net » en cause est le résultat de la gestion de la concession, net des charges engagées correspondantes.

Dès lors il y a lieu de distinguer les éléments suivants.

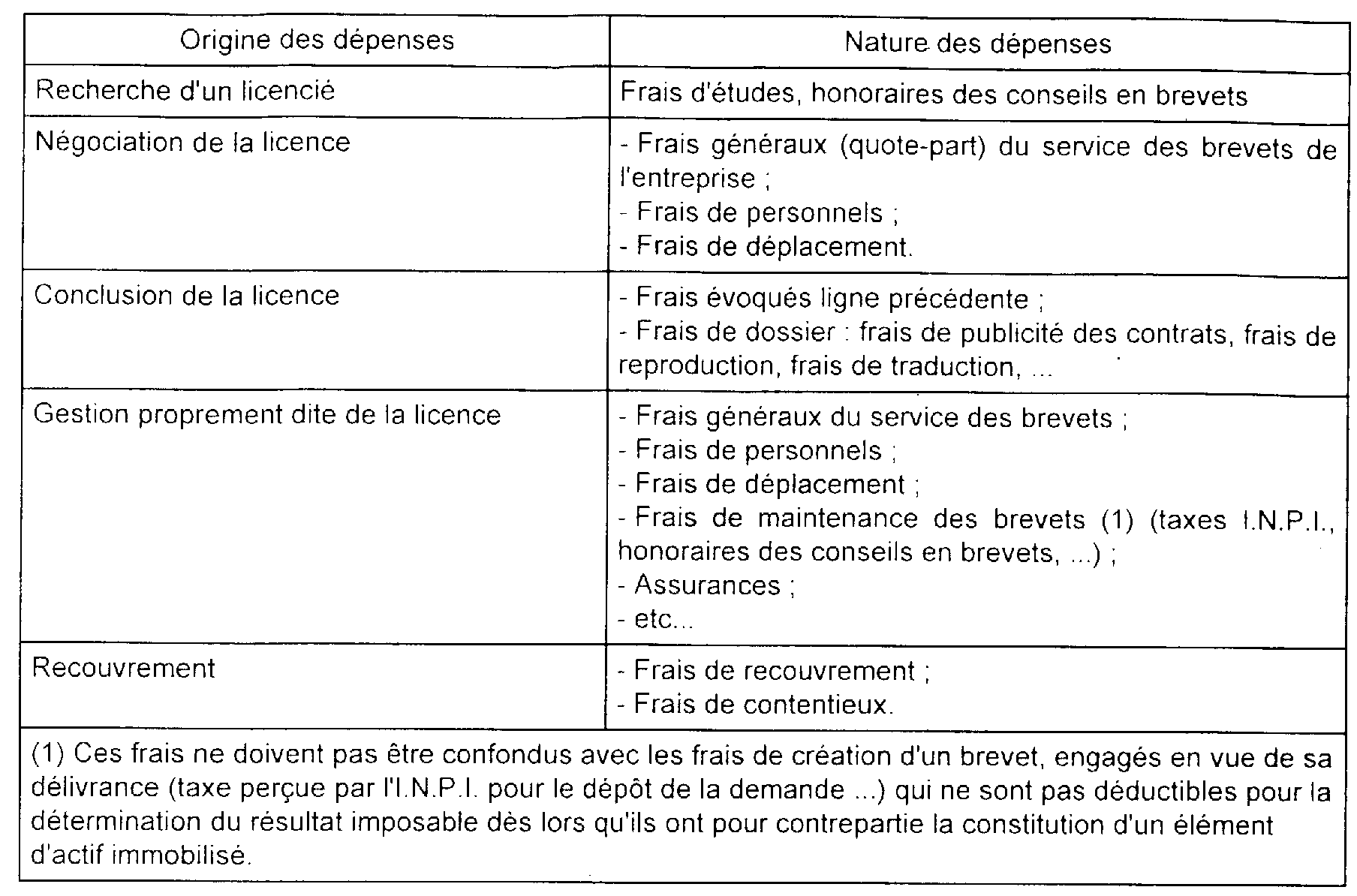

57 Dépenses relatives à la gestion de la concession.

Ces dépenses sont prises en compte pour la détermination du résultat net de la concession ; en pratique, il s'agit notamment des dépenses suivantes 1 :

Dépenses de recherche et amortissements des brevets acquis.

58Les dépenses de recherche déduites du résultat en application de l'article 236-I du code général des impôts et l'amortissement des brevets acquis, qui correspondent aux brevets transférés dans le cadre d'une concession, ne sont pas retenus pour la détermination du « résultat net » de cette concession soumis au régime des plus-values à long terme 1 .

b. Régime fiscal applicable au « résultat net » de la concession.

59Le résultat net est égal à la différence entre les redevances provenant de la concession et les charges de gestion correspondantes.

60Il est retranché du résultat de l'entreprise pour être soumis au régime des plus-values à long terme dans les conditions exposées aux n°s 50 à 52 .

3. Mesures particulières concernant le régime fiscal des redevances versées à l'intérieur d'un même groupe d'entreprises (C.G.I. art. 39 terdecies-1 bis ).

61En application des dispositions de l'article 39 terdecies-1 bis du code général des impôts, le montant des redevances tirées de l'exploitation des éléments mentionnés aux n°s 8 à 30 doit être exclu du bénéfice du régime des plus-values à long terme visé à l'article 39 terdecies-1 lorsque ces redevances ont été admises en déduction pour l'assiette de l'impôt sur le revenu ou de l'impôt sur les sociétés d'une entreprise avec laquelle existent des liens de dépendance.

Le II de l'article 100 de la loi de finances pour 1992 n'a pas modifié sur le fonds ces dispositions. Elles s'appliquent donc aux éléments mentionnés aux n°s 8 et suiv.

Les conditions d'application de ces dispositions ne sont pas modifiées , et sont exposées ci-après.

62L'application des seules dispositions résultant de l'article 39 terdecies-1 du CGI aboutissait à des conséquences anormales lorsqu'une étroite communauté d'intérêts existait entre l'utilisateur du droit de propriété industrielle et le bénéficiaire des redevances et, notamment, lorsque la société de recherche, titulaire des droits de propriété et de possession industrielle, et la société d'exploitation des brevets appartenaient à un même groupe.

Il était, en effet, possible de constituer, à l'intérieur d'un même groupe d'entreprises, une société détenant systématiquement tous les droits de propriété industrielle ou assimilés mis en exploitation par les autres sociétés du groupe, bien que ces dernières eussent pu, le cas échéant, contribuer à la création ou à la mise au point de l'invention. Une telle organisation permettait de déduire du bénéfice de la société d'exploitation, taxable au taux normal, des redevances qui n'étaient taxées qu'au taux réduit au niveau de la société titulaire des droits.

63L'article 42 de la loi de finances pour 1972, codifié sous l'article 39 terdecies-1 bis du CGI et applicable à tous les produits perçus au cours d'exercices clos à partir du 31 décembre 1971, a eu pour objet de remédier à cette anomalie lorsque la redevance est versée par une société d'exploitation française à une société titulaire du droit concédé et qu'il existe entre elles des liens de dépendance.

64En application de ces dispositions, le montant des redevances tirées de l'exploitation des droits de propriété industrielle concernés doit être exclu du bénéfice du régime des plus-values à long terme visé à l'article 39 terdecies du code précité lorsque ces redevances ont été admises en déduction pour l'assiette de l'impôt sur le revenu ou de l'impôt sur les sociétés d'une entreprise avec laquelle existent des liens de dépendance.

65Pour apprécier cette dépendance, le texte légal prévoit expressément que de tels liens sont réputés exister entre deux entreprises :

- lorsque l'une détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision ;

- lorsqu'elles sont placées l'une et l'autre, dans les conditions définies à l'alinéa précédent, sous le contrôle d'une même tierce entreprise.

66La portée de ces dispositions appelle les commentaires suivants :

a. La limitation ne concerne pas l'ensemble des produits tirés de la propriété industrielle.

67En principe, la limitation apportée à l'assimilation des produits de la propriété industrielle à des plus-values à long terme concerne exclusivement les redevances perçues à l'occasion de concessions de droits visés aux n°s 8 et suiv.

68Cette limitation n'est donc pas applicable aux produits de la propriété industrielle réalisés à l'occasion de la cession des éléments concernés qui demeurent imposés au taux réduit.

69Toutefois, il n'en serait ainsi que dans la mesure où la cession de tels droits correspondrait à une véritable aliénation et ne pourrait être regardée comme un nouveau mode d'exploitation.

b. Les sociétés utilisatrices des droits concédés doivent être soumises à l'impôt en France.

70L'exclusion du régime des plus-values à long terme édictée par l'article 39 terdecies-1 bis ne vise, en effet, que les redevances comprises dans les charges déduites pour l'assiette de l'impôt sur le revenu ou de l'impôt sur les sociétés.

71Par suite, l'entreprise bénéficiaire ne perd le bénéfice du régime des plus-values à long terme qu'à raison des seules redevances qui lui sont versées par des entreprises imposables en France. Corrélativement, les redevances versées par des entreprises qui exercent leur activité à l'étranger (notamment les filiales à l'étranger) demeurent soumises au taux réduit. Toutefois, il devrait en aller différemment si ces entreprises étaient imposables en France dans le cadre du bénéfice consolidé prévu à l'article 209 quinquies ; mais, dans cette hypothèse, il convient de ne pas faire, en principe, application des dispositions de l'article 39 terdecies-1-bis.

c. Les redevances ne sont exclues du régime de taxation atténuée que dans la mesure où la concession est consentie à une entreprise avec laquelle existent des liens de dépendance.

72 Au sens de la présomption établie par l'article 39 terdecies-1 bis précité 2 , ces liens de dépendance peuvent être bilatéraux ou résulter d'une situation triangulaire.

1 ° Liens de dépendance bilatéraux.

73 Le texte légal répute dépendantes l'une de l'autre, les entreprises dont l'une détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision.

74 Cette présomption de dépendance repose sur un critère de droit ou un critère de fait.

75 • Critère de droit : détention directe ou indirecte de la majorité du capital social. En l'absence de toute qualification particulière, cette majorité s'entend normalement d'une participation supérieure à 50 % du capital de la société concernée.

76 Toutefois, cette participation peut être détenue indirectement pour tout ou partie et par l'intermédiaire de plusieurs sociétés.

En ce cas, l'appréciation des droits détenus par l'intermédiaire de filiales ou de sous-filiales s'opère en multipliant successivement, quel que soit le degré de filiation, les pourcentages détenus par chaque société mère.

77 Exemple : Une société A détient respectivement 60 % et 40 % des sociétés B et C ; elle a par ailleurs souscrit pour 10 % au capital d'une société d'exploitation D dont les sociétés B et C sont les autres coassociés à concurrence de 30 % pour B et 60 % pour C.

Ayant une participation directe de 10 %, la sociéte A doit être regardée comme tenant la société D sous sa dépendance (52 % du capital).

78 • Critère de fait : la détention directe ou indirecte du pouvoir de décision.

Dans la mesure ou la majorité de 50 % du capital n'est pas atteinte suivant les modalités visées ci-dessus, le lien de dépendance peut encore résulter de la détention ou de l'acquisition du pouvoir de décision.

79 Pratiquement, ce pouvoir de décision est réputé exister lorsqu'une entreprise détient directement ou indirectement, soit la gestion de droit ou de fait d'une autre entreprise, soit 50 % au moins des droits de vote.

80 Pour l'appréciation du pouvoir de décision détenu ou acquis indirectement, il doit être fait application, mutatis mutandis, des règles à retenir pour la détermination du capital.

2° Situation triangulaire.

81 Le lien de dépendance entre deux entreprises peut résulter des liens qui existent entre chacune d'elles et une tierce entreprise, même en l'absence de liens bilatéraux entre elles.

82 La dépendance par rapport à cette tierce entreprise est déterminée dans des conditions analogues à celle définie dans le cadre de liens bilatéraux.

83 Dans cette situation, sont réputées dépendantes l'une de l'autre les entreprises liées à une tierce entreprise qui détient, directement ou indirectement, la majorité du capital de l'une et l'autre d'entre elles ou y exerce en fait le pouvoir de décision.

84 Pour apprécier ces différentes situations, il doit être fait application des mêmes règles que celles définies aux n°s 73 et suivants , ci-dessus.

85 Exemple : Une société A détient respectivement 51 %, 30 % et 70 % du capital des sociétés B, C et D. Par ailleurs, les sociétés C et D ont respectivement 30 % et 60 % du capital de la société E.

Les deux sociétés B et E doivent être considérées comme dépendantes du fait qu'elles sont placées toutes deux sous le contrôle de la société A. Cette société détient, en effet, une participation directe de 51 % dans la société B et une participation indirecte également de 51 % dans la société E par l'intermédiaire des sociétés C (30 % x 30 % = 9 %) et D (70 % x 60 % = 42 %).

S'agissant de la modification du régime applicable aux entreprises passibles de L'impôt sur les sociétés pour les exercices ouverts à compter du 1er Janvier 1997(cf. DB 4 B 23 ).

1 Cf. en particulier le rapport de la Commission des Finances de l'Assemblée Nationale n° 2255, p. 250 et Débats A.N. du 15 novembre 1991, p. 6142.

2 En instituant dans certaines situations une présomption de dépendance, ce texte n'entend toutefois pas limiter la portée de l'exclusion précedemment visée qui doit normalement trouver à s'appliquer dans toute situation où un lien de dépendance réel est relevé entre l'entreprise concédante et l'entreprise concessionnaire. Tel est, notamment, le cas lorsqu'un même groupe d'actionnaires majoritaires détient le pouvoir de décision dans deux sociétés distinctes l'une de l'autre, en raison de la communauté d'intérêts impliquée par cette situation qui crée un lien d'interdépendance entre les deux sociétés en cause.