SOUS-SECTION 3 CALCUL DU CRÉDIT D'IMPÔT

SOUS-SECTION 3

Calcul du crédit d'impôt

A. INDIVISIBILITÉ DE L'OPTION POUR LE CRÉDIT D'IMPÔT

1Les dépenses liées à l'élaboration des frais de collections exposées par les entreprises du secteur textile-habillement-cuir s'ajoutent aux autres dépenses de recherche prises en compte pour le calcul du crédit d'impôt recherche.

Les entreprises du secteur textile-habillement-cuir doivent donc dans tous les cas calculer leur crédit d'impôt recherche en faisant masse de l'ensemble des dépenses prises en compte pour le calcul du crédit d'impôt. Il n'est donc pas possible à ces entreprises de calculer un crédit d'impôt uniquement basé sur les dépenses de recherche qu'elles exposent ou à l'inverse uniquement basé sur les dépenses liées à l'élaboration de nouvelles collections.

Les conditions d'exercice de l'option pour le régime du crédit d'impôt recherche sont exposées dans la DB 4 A 4141 .

B. PRISE EN COMPTE DE LA VARIATION DES DÉPENSES PAR RAPPORT À LA MOYENNE DES DÉPENSES DE MÊME NATURE EXPOSÉES AU COURS DES DEUX ANNÉES PRÉCÉDENTES

2Comme pour l'ensemble des entreprises bénéficiant du crédit d'impôt recherche, la base du crédit d'impôt des entreprises du secteur textile-habillement-cuir est égale à l'augmentation des dépenses de recherche de l'année par rapport à la moyenne des dépenses de même nature, revalorisées, exposées au cours des deux années précédentes.

C. INSTAURATION D'UN PLAFOND PARTICULIER AUX DÉPENSES D'ÉLABORATION DE NOUVELLES COLLECTIONS

3L'article 91 de la loi de finances pour 1999 codifié au I de l'article 244 quater B du CGI instaure un nouveau plafond propre aux dépenses d'élaboration de nouvelles collections exposées par les entreprises industrielles du secteur textile-habillement-cuir visées au h et au i nouveau du II de l'article 244 quater B dudit code.

4Ce plafond est égal à 650 000 F par période de 3 ans. Il s'applique pour la première fois aux dépenses exposées à partir du 1er janvier 1999.

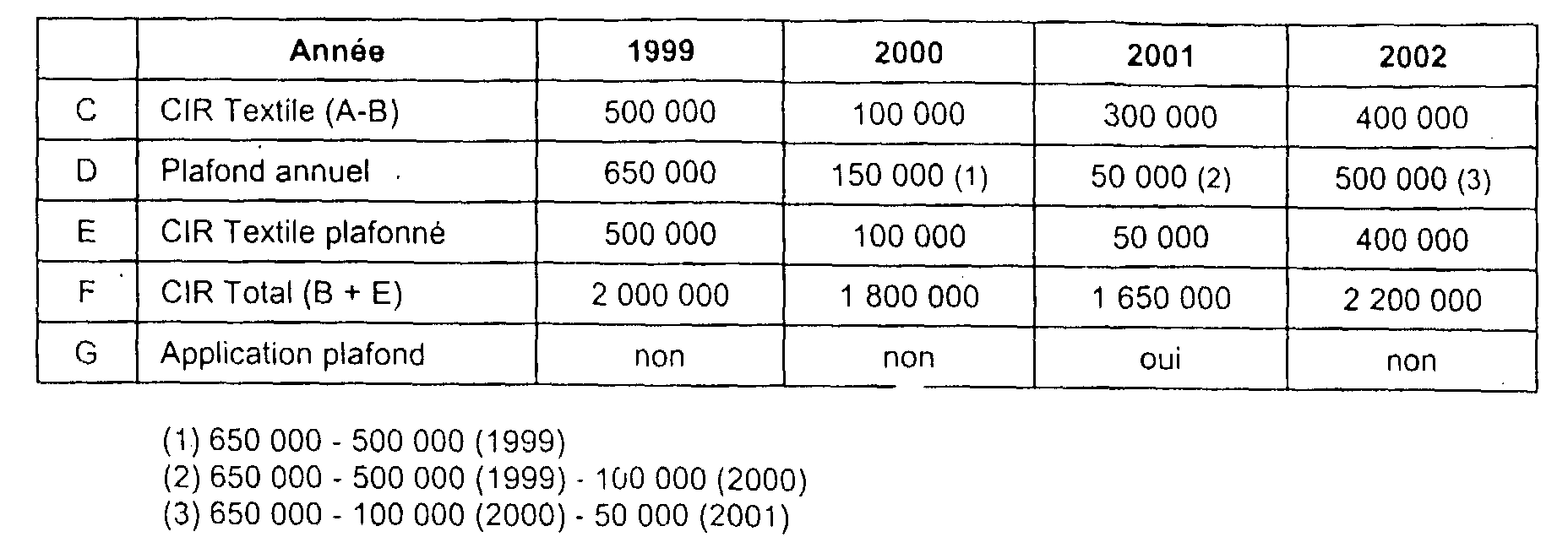

5Pour le calcul de ce plafond, il conviendra donc de comparer le crédit d'impôt dégagé par l'entreprise au titre des dépenses de recherche autres que celles liées à l'élaboration de nouvelles collections au crédit d'impôt recherche dégagé au titre de l'ensemble des dépenses éligibles. La différence entre les deux montants constitue le crédit d'impôt recherche « textile ».

6Ce montant est plafonné à 650 000 F au titre de 1999, à 650 000 F, diminué du montant 1999, au titre de 2000, à 650 000 F diminué des montants 1999 et 2000 en 2001. Au titre de 2002, le montant sera plafonné à 650 000 F diminué des montants de 2000 et 2001.

7En cas d'application du plafond le montant total du crédit d'impôt recherche est alors égal au crédit d'impôt dégagé au titre des autres dépenses augmenté du montant plafonné du crédit d'impôt textile.

Exemple :

Soit une société qui dégage les crédits suivants :

Les crédits d'impôt imputables après plafonnement seront :

8Le « plafond textile » ne s'applique qu'à la société qui expose les dépenses de collection.

Lorsque la société qui dégage le crédit d'impôt est soumise au régime d'imposition des sociétés de personnes, le crédit d'impôt transmis aux associés n'est pas à nouveau pris en compte pour la détermination de ce plafond aux déperises propres de l'entreprise associée si celle-ci expose également des dépenses de frais de collection.