SECTION 3 UTILISATION DU CRÉDIT D'IMPÔT

SECTION 3

Utilisation du crédit d'impôt

Le crédit d'impôt est égal à 50 % de la différence entre les dépenses de l'année au titre de laquelle le crédit d'impôt est dégagé (X) et la moyenne des dépenses revalorisées des deux années précédentes (Y). Si « X » est supérieur à « Y », un crédit d'impôt positif est dégagé.

Dans le cas contraire, le II de l'article 199 ter B du CGI, modifié par le 2° du II de l'article 91 de la loi de finances pour 1999, définit le crédit d'impôt négatif comme égal à 50 % de la différence entre « X » et « Y », à hauteur des crédits d'impôt positifs obtenus antérieurement.

SOUS-SECTION 1

Crédit d'impôt positif

A. IMPUTATION SUR L'IMPÔT

1En application du premier alinéa du I de l'article 199 ter B et de l'article 220 B du CGI, le crédit d'impôt est imputé sur l'impôt sur les sociétés ou l'impôt sur le revenu dû par l'entreprise au titre de l'année au cours de laquelle elle a accru ses dépenses de recherche. Toutefois, en ce qui concerne les entreprises dont l'exercice ne coïncide pas avec l'année civile, l'imputation se fait sur l'impôt dû au titre de l'exercice clos au cours de l'année suivant celle pendant laquelle l'entreprise a accru ses dépenses de recherche.

L'imputation se fait au moment du paiement du solde de l'impôt.

2Par ailleurs, l'article 49 septies L de l'annexe III au code précité, prévoit que le crédit d'impôt est imputé sur l'impôt dû après les prélèvements non libératoires et les autres crédits d'impôt dont bénéficie l'entreprise (avoir fiscal, crédits d'impôt français et étrangers).

3Conformément aux articles 235 ter ZA, 235 ter ZB et 235 ter ZC du code précité, le crédit d'impôt recherche ne peut être utilisé pour le paiement des contributions calculées sur l'impôt sur les sociétés. Le crédit d'impôt ne peut pas non plus être utilisé pour acquitter l'imposition forfaitaire annuelle ou le précompte ni un rappel d'impôt sur les bénéfices qui se rapporterait à des exercices clos avant le 31 décembre de l'année au titre de laquelle il est obtenu.

Exemple :

4Soit la société A dont l'exercice coïncide avec l'année civile.

L'impôt sur les sociétés dû au titre de 2000 est égal à 1 000 000 x 33,33% = 333 333 F

La contribution sur l'IS prévue à l'article 235 ter ZA est égale à 333 333 x 10 % = 33 333 F

Paiement de l'IS

B. RESTITUTION IMMÉDIATE AU BÉNÉFICE DE CERTAINES ENTREPRISES NOUVELLES

I. Entreprises créées à compter du 1er janvier 1999

5Les entreprises créées à compter du 1er janvier 1999 qui remplissent les conditions mentionnées au II et au III de l'article 44 sexies du CGI bénéficient de la restitution immédiate de la fraction du crédit d'impôt qui n'est pas imputé sur l'impôt (article 199 ter B dudit code, modifié par l'article 91 de la loi de finances pour 1999).

Nota : Le II et le III de l'article précité ont été modifiés par l'article 92 de la loi de finances pour 2000. Ces modifications entrent en vigueur pour les créations d'entreprises à partir du 1er janvier 2000.

6Les entreprises qui peuvent bénéficier du remboursement immédiat sont celles :

- qui ne sont pas détenues directement ou indirectement par d'autres sociétés à plus de 50 % (cf. DB 4 A 2141 n°s 55 et suiv. ) ;

- ou qui ne sont pas créées dans le cadre d'une concentration, d'une restructuration, d'une extension d'activités préexistantes ou qui ne reprennent pas de telles activités (cf. DB 4 A 2141 n°s 45 et suiv. ).

7La restitution immédiate concerne le crédit d'impôt constaté au titre de l'année de création de l'entreprise et des deux années suivantes.

II. Entreprises qui pouvaient bénéficier du remboursement en 1998

8Antérieurement à l'adoption de l'article 91 de la loi de finances pour 1999, l'excédent du crédit d'impôt recherche constaté par les entreprises nouvelles qui bénéficient d'une exonération totale de leur bénéfice en application du I de l'article 44 sexies du code précité, était immédiatement remboursable. Cette restitution, réservée exclusivement aux entreprises qui bénéficient, au cours de l'année civile au titre de laquelle le crédit d'impôt est déterminé, de l'exonération des bénéfices réalisés pendant les 24 premiers mois de leur création, est maintenue pour les entreprises créées en 1997 et 1998.

Exemple :

9Soit une entreprise créée le 15 juin 1998 qui bénéficie du régime des entreprises nouvelles prévu à l'article 44 sexies du CGI. Elle clôture ses exercices le 31 décembre de chaque année. Elle est exonérée d'impôt sur l'intégralité des bénéfices réalisés jusqu'au 31 mai 2000.

Le CIR des années 1998, 1999 et 2000 pourra faire l'objet d'une restitution immédiate dès lors que les bénéfices réalisés jusqu'au 31 mai 2000 sont exonérés en totalité d'impôt sur les sociétés.

En revanche, le CIR 2001 ne pourra faire l'objet d'une restitution immédiate mais suivra les nouvelles règles d'imputation.

C. LE SOLDE EXCÉDENTAIRE CONSTITUE UNE CRÉANCE SUR L'ÉTAT

I. Nature de la créance

1. Principe.

10Le II de l'article 91 de la loi de finances pour 1999, codifié à l'article 199 ter B du CGI, transforme la nature de l'excédent de crédit d'impôt recherche non imputé. Cet excédent fait désormais naître une créance sur le Trésor de même montant. Cette créance est remboursée à l'issue de la période de 3 ans ou imputable sur l'impôt sur les sociétés ou l'impôt sur le revenu à payer pendant la même période ; dans ce cas, la créance n'est remboursée qu'à hauteur de la fraction qui n'a pas été utilisée. Elle est mobilisable auprès des établissements de crédit.

Les entreprises ayant opté pour le dispositif du crédit d'impôt recherche, qui dégagent un crédit d'impôt non imputé sur l'impôt dû au titre de la même année, doivent constater une créance sur le Trésor du montant du crédit d'impôt non imputé.

11La constatation de la créance s'applique pour la détermination des résultats des exercices clos à partir du 31 décembre 1998.

2. Montant.

12Le montant de la créance est égal au montant du crédit d'impôt recherche calculé au titre de cette même année.

En pratique, les entreprises qui clôturent leur exercice au 31/12/98 sont détentrices de créances sur l'État au titre du crédit d'impôt recherche 1998 mais aussi le cas échéant au titre des crédits d'impôt constatés en 1996 et 1997 et non encore imputés. Le crédit d'impôt constaté au titre de 1995 était restituable en 1999.

3. Comptabilisation.

13La créance CIR doit être enregistrée pour sa valeur normale au débit du compte 444 « État - impôt sur les bénéfices » et par le crédit du compte 699 - « Produits - Crédit d'impôt recherche ».

La créance ne constitue pas un produit imposable pour la détermination du résultat fiscal de l'exercice au titre duquel la créance est constatée. Il convient donc d'en déduire extra-comptablement le montant, celui-ci étant compris dans le total figurant à la ligne XG du tableau de détermination du résultat fiscal n° 2058 A (ligne 350 du tableau 2033-B pour les entreprises placées sous le régime simplifié d'imposition).

Pour les entreprises soumises à l'impôt sur le revenu (BIC, BA), le crédit d'impôt recherche s'impute sur le revenu global ; il ne figure pas dans la comptabilité de l'entreprise.

II. Utilisation de la créance

14La créance est remboursée au terme du délai de trois ans suivant l'année au titre de laquelle la créance est née 1 .

Toutefois, la créance peut être utilisée pour le paiement de l'impôt sur les sociétés dû au titre d'un exercice clos au cours de ces trois années.

15Les conditions d'utilisation de la créance différent selon que l'entreprise demeure propriétaire de la créance ou, au contraire, la cède à titre de garantie à un établissement de crédit dans les conditions de la loi n° 81-1 du 2 janvier 1981, modifiée par la loi n° 84-46 du 24 janvier1984.

Le transfert de la créance à une autre société est prévu d'une part à l'occasion des opérations de fusions et assimilées (cf. n°s 25 et suivants ) et d'autre part dans le cadre du régime de groupe (cf. DB 4 A 416 ).

1. Paiement de l'impôt.

16La créance n'est utilisable que pour le paiement de l'impôt sur les sociétés. Comme le crédit d'impôt, elle ne peut pas servir au paiement de l'imposition forfaitaire annuelle, du précompte et des contributions prévues aux article 235 ter ZA, 235 ter ZB et 235 ter ZC du CGI.

La créance ne peut être utilisée pour acquitter un rappel d'impôt sur les bénéfices qui se rapporterait à des exercices clos avant le 31 décembre de l'année au titre de laquelle la créance est obtenue.

17Si l'entreprise détient plusieurs créances, celles-ci doivent être imputées en respectant l'ordre dans lequel elles sont apparues.

18En cas de cession de la créance, celle-ci n'a plus, à compter de la date de transfert de propriété, à être prise en compte pour l'appréciation du respect de cet ordre d'imputation. En revanche, il doit à nouveau être retenu lorsque l'entreprise en retrouve la pleine propriété avant l'échéance de la date de remboursement.

2. Cession.

19L'article 199 ter B du CGI dans sa rédaction issue de l'article 91 de la loi de finances pour 1999 dispose que la créance sur le Trésor est inaliénable et incessible sauf dans les conditions prévues par la loi du 2 janvier 1981 (modifiée par la loi du 24 janvier 1984 relative à l'activité et au contrôle des activités bancaires).

20Sous les réserves expressément prévues à l'article 199 ter B du code précité visant les fusions ou opérations assimilées (cf. n°s 25 et suivants ) ou le régime de groupe prévu à l'article 223 O (cf. DB 4 A 416 ), la créance ne peut être transférée à une autre société.

21La créance sur le Trésor peut être cédée à titre de garantie ou remise à l'escompte auprès d'un établissement de crédit. La propriété de la créance ne lui est alors transférée qu'à titre de garantie d'une ouverture de crédit. Si avant le terme de la créance fixé à trois ans, le crédit est apuré, la banque rend le document à l'entreprise qui le remet à l'encaissement. Dans le cas contraire, le banquier se présente à l'encaissement, se rembourse, et remet à l'entreprise le solde de son droit à restitution. Rien ne s'oppose à ce que les établissements de crédit mobilisent la créance. Ils peuvent toutefois conditionner la mobilisation de ce type de créance à l'existence de garanties extrinsèques à celles-ci. Si l'entreprise qui a constaté la créance se trouve ultérieurement concernée par une procédure de redressement ou de liquidation judiciaire, ces règles demeurent valables.

Dans ces situations, aucune compensation ne peut être opérée entre la créance détenue à titre de garantie par un établissement de crédit et les dettes fiscales que l'entreprise a pu contracter.

22Précision :

Cette créance est toutefois incessible aux comptables du Trésor à titre de garantie.

23En cas de cession à titre de garantie à un établissement de crédit, la créance ne peut plus être imputée sur l'impôt sur les sociétés dû au titre d'un exercice clos à compter de la date de la cession à hauteur de la fraction cédée. La créance n'est plus remboursable au profit de l'entreprise.

24Si l'entreprise détient à nouveau la pleine propriété de créance avant le terme de la période précédant le remboursement, elle peut l'imputer sur l'impôt dû au titre des exercices clos postérieurement à la date de rachat de la créance, dans le respect des conditions prévues aux n°s 16 à 18 . La créance est à nouveau remboursable à son profit.

3. Transfert.

25En cas de fusion ou d'opération assimilée au cours de la période de trois ans précédant l'année du remboursement, la fraction de la créance qui n'a pas encore été imputée par la société apporteuse est transférée à la société bénéficiaire de l'apport.

Ce transfert n'est pas subordonné à la condition que l'opération de fusion ou assimilée ait bénéficié du régime de faveur des fusions prévu à l'article 210 A du CGI.

26En cas d'apport partiel d'actifs, seule la fraction de la créance afférente à l'activité apportée est transférée à la société bénéficiaire de l'apport.

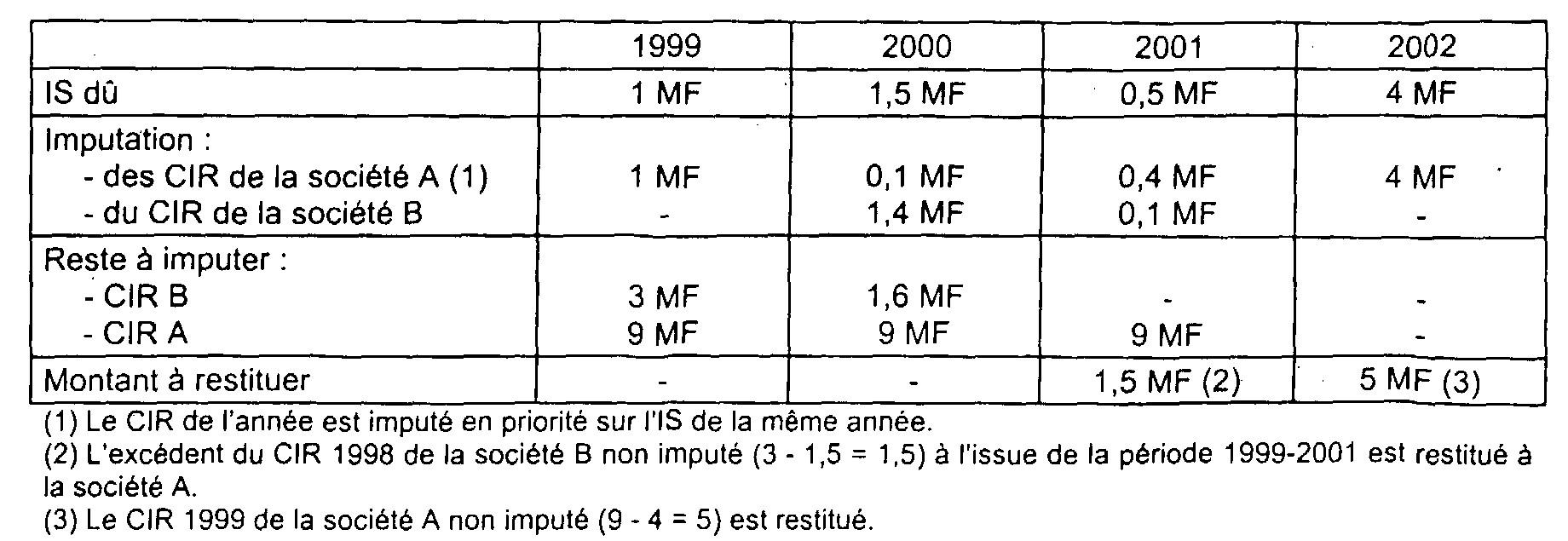

Exemple :

27Soit une société A dont l'exercice coïncide avec l'année civile et dégage au titre de 1999 un crédit d'impôt recherche de 10 MF. Le 1er juin 1999 elle absorbe une société B dont le crédit d'impôt recherche 1998 non imputé lui est transféré pour un montant de 3 MF.

Les crédits d'impôt recherche (CIR) dégagés par la société A au titre des années 2000 et 2001 s'élèvent respectivement à 0,1 MF et 0,4 MF. Les résultats de la société A et les modalités d'imputation des crédits d'impôt recherche 1999, 2000 et 2001 sont résumés ci-après :

1 À l'exception des créances représentatives des crédits d'impôts 1996 et 1997, remboursables en 2000 et 2001.