CHAPITRE 3 ENTRÉE EN VIGUEUR

II. Mesures transitoires en faveur des déficits provenant de l'exploitation de certains investissements

21L'article 72 de la loi de finances pour 1996 prévoit à titre transitoire l'imputation sur le revenu global des déficits provenant de l'exploitation de certains programmes d'investissements en cours au 1er janvier 1996.

Ces mesures transitoires ont pour objet de permettre aux contribuables déjà engagés à titre non professionnel dans le financement de biens meubles ou immeubles en cours de production et qui, de ce fait, n'ont pu être affectés avant le 1er janvier 1996 à une activité industrielle et commerciale, de poursuivre ces opérations dans le cadre de la législation en vigueur à la date à laquelle ces personnes ont décidé de s'y engager. Elles visent également à permettre aux opérateurs qui ont supporté à titre provisoire le financement et, le cas échéant, assuré l'exploitation d'immeubles non encore commercialisés à cette date, de céder ces derniers sous certaines conditions et délais.

Dès lors qu'elles constituent une dérogation aux règles générales d'entrée en vigueur dû dispositif prévues aux troisième et quatrième alinéa de cet article, ces mesures transitoires ne trouvent à s'appliquer que dans les situations où, conformément à ces règles générales, le nouveau régime interdisant l'imputation des déficits est applicable.

1. Investissements concernés.

22En application des dispositions du 5ème alinéa du 1° bis du I de l'article 156 du CGI, le nouveau régime d'imputation des déficits non professionnels, n'est pas applicable aux déficits provenant de l'exploitation :

- d'immeubles ayant fait l'objet d'une déclaration d'ouverture de chantier prévue à l'article R 421-40 du code de l'urbanisme lorsque ces derniers sont acquis, directement ou indirectement, par le contribuable dans les cinq ans de cette déclaration et que les biens ou droits ainsi acquis n'ont pas été détenus, directement où indirectement, par une personne physique ;

- de biens meubles corporels acquis à l'état neuf, non encore livrés au 1er janvier 1996, lorsque ces derniers ont donné lieu, avant cette date, à une commande accompagnée du versement d'acomptes au moins égaux à 50 % de leur prix.

Le sort des déficits concernés (cf. ci après n°s 35 et 36 ) est, en conséquence, apprécié dans le cadre de la législation antérieure à l'adoption de l'article 72 déjà cité, de sorte que ceux-ci sont en principe imputables sur le revenu net global des contribuables intéressés, sous réserve des exceptions prévues par cette législation.

a. Immeubles ayant fait l'objet d'une déclaration d'ouverture de chantier prévu à l'article R 421-40 du code de l'urbanisme.

23La mesure transitoire concerne les déficits provenant de l'exploitation d'immeubles achevés ou en cours de réalisation au 1er janvier 1996. Elle s'applique également aux immeubles en cours de transformation à cette même date lorsque les travaux en cause nécessitent une déclaration d'ouverture de chantier prévue à l'article R 421-40 du code l'urbanisme.

24Enfin, pour l'application des dispositions transitoires, les immeubles s'entendent des constructions, le cas échéant, équipées des biens mobiliers indispensables à leur exploitation (équipements hôteliers par exemple).

25L'application de la mesure transitoire aux déficits provenant de l'exploitation des immeubles en cause est subordonnée au respect des deux conditions suivantes.

1°. Acquisition directe ou indirecte par le contribuable ou l'un des membres de son foyer fiscal dans les cinq ans de la déclaration d'ouverture de chantier.

26La mesure transitoire n'est applicable qu'aux contribuables qui ont acquis, directement ou indirectement, les immeubles mentionnés aux n°s 23 et 24 dans les cinq ans de la déclaration d'ouverture de chantier.

Ne sont donc pas concernés, les déficits provenant de l'exploitation des immeubles en cause lorsque ceux-ci sont affectés à l'activité en vertu d'un contrat de location ou de toute autre convention ayant pour effet de mettre les biens à la disposition de l'entreprise sans lui en transférer la propriété.

27L'acquisition peut porter directement ou indirectement sur tout ou partie de l'immeuble achevé ou en l'état futur d'achèvement ; elle est directe lorsque le contribuable ou l'un des membres de son foyer fiscal acquiert lui même tout ou partie des droits de propriété sur l'immeuble. L'acquisition est indirecte si l'immeuble est acquis par une société soumise au régime prévu à l'article 8 du CGI dont l'un des membres du foyer fiscal est associé ou, si ce ou ces derniers achètent ou souscrivent directement ou par l'intermédiaire d'une ou plusieurs sociétés interposées, les parts de la société propriétaire de l'immeuble concerné.

28Le délai de cinq ans est décompté de date à date à partir de la déclaration d'ouverture de chantier. Si elle est effectuée indirectement, l'acquisition par le contribuable intervient à la date à laquelle ce dernier acquiert ou souscrit, directement ou indirectement, les titres de la société soumise au régime des sociétés de personnes ou, si elle est postérieure, à la date à laquelle cette société acquiert tout ou partie de la propriété de l'immeuble.

2°. Les biens ou droits acquis n'ont pas été détenus directement ou indirectement par une autre personne physique..

29L'application de la mesure transitoire est subordonnée à la condition que les biens ou droits afférents aux immeubles acquis par les contribuables dans les cinq ans de la déclaration d'ouverture de chantier n'aient pas été détenus, directement ou indirectement, par une autre personne physique. La détention directe ou indirecte est appréciée comme il est indiqué n° 27.

30Le respect de cette condition suppose, en principe, qu'antérieurement à l'acquisition par le contribuable concerné, le bien n'ait été détenu, directement ou indirectement, que par des personnes morales passibles de l'impôt sur les sociétés.

Toutefois, sous réserve du respect des autres conditions (cf. n°s 23 à 28 ), il sera admis, à titre de tolérance, que la mesure transitoire soit applicable aux déficits provenant de l'exploitation d'immeubles détenus antérieurement directement ou indirectement par des personnes physiques si le contribuable concerné établit que ces personnes ou l'un des membres de leur foyer fiscal ont construit ou exploité l'immeuble en cause dans le cadre d'une activité industrielle et commerciale exercée à titre professionnel.

De même, lorsque l'immeuble concerné est ou a été détenu par une société soumise au régime fiscal des sociétés de personnes, directement ou au travers de sociétés relevant dé ce même régime, il est admis que la présence dans le collège des associés de l'une ce ces sociétés d'une seule personne physique n'ayant pas participé à titre professionnel à la construction ou l'exploitation de l'immeuble ne fasse pas obstacle à l'application de la mesure transitoire si sa participation n'excède pas 0,1 % du capital de la société concernée.

Enfin, sous réserve du respect des autres conditions prévues, la mesure transitoire est applicable aux contribuables qui souscriraient, dans le cadre d'une augmentation de capital, à des parts nouvelles émises par la société poursuivant l'activité à laquelle l'immeuble est affecté. Toutefois, si la souscription précédait ou suivait le retrait d'associés par voie de rachat par la société de ses propres titres, l'administration se réserve la possibilité de mettre en oeuvre la procédure prévue à l'article L 64 du Livre des procédures fiscales s'il apparaissait que ces opérations ont pour seul objet de permettre au contribuable d'échapper à l'application du dispositif de l'article 72 auquel les déficits lui revenant auraient été soumis si les titres avaient été acquis directement auprès d'anciens associés.

b. Biens meubles corporels.

31Le régime antérieur d'imputation des déficits des activités industrielles et commerciales reste également applicable, à titre transitoire, à ceux provenant- de l'exploitation de biens meubles corporels acquis à l'état neuf et non encore livrés au 1er janvier 1996, lorsque ces derniers ont fait l'objet d'une commande accompagnée du versement d'acomptes au moins égaux à 50 % de leur prix.

1 ° Biens concernés.

32La mesure transitoire ne concerne que les biens meubles corporels acquis à l'état neuf par le contribuable avant le 1er janvier 1996 1 . En sont donc exclus, les déficits provenant de l'exploitation de biens meubles corporels loués ou affectés à l'exploitation par l'effet de toute autre convention, de biens meubles incorporels ou de biens meubles corporels d'occasion.

Sur la notion de biens neufs, il conviendra de se reporter aux précisions apportées dans la DB 4 A 2144 dans le cadre du régime d'aide à l'investissement outre mer.

33Les biens en cause ne bénéficient pas de la mesure transitoire s'ils ont été livrés avant le 1er janvier 1996. La livraison s'entend de la délivrance, au sens de l'article 1604 du Code Civil, laquelle s'opère, s'agissant de biens mobiliers, dans les conditions mentionnées à l'article 1606 du même code.

Cela étant, il est admis que les biens livrés avant le 1er janvier 1996 soient assimilés à des biens non livrés pour l'application de la mesure transitoire lorsque l'activité à laquelle ils sont destinés n'a pas été créée à cette date.

L'application de cette tolérance est subordonnée à la condition que le démarrage effectif de l'activité en cause soit intervenu à brefs délais et au plus tard à la fin du premier semestre 1996.

2°. Condition d'application de la mesure transitoire.

34L'application de la mesure transitoire est subordonnée à la condition que les biens aient donné lieu à une commande accompagnée du versement d'acomptes au moins égaux à 50 % de leur prix.

Ce prix s'entend du prix d'acquisition hors TVA récupérable. En cas de paiement des acomptes par traite, l'échéance de celle-ci doit être intervenue avant le 1er janvier 1996.

2. Déficits concernés.

35Les déficits concernés par les mesures transitoires sont ceux provenant de l'exploitation des meubles et immeubles définis ci dessus n°s 22 à 34 et revenant aux contribuables mentionnés à ces mêmes paragraphes (cf. en particulier n°s 26 et 32).

Cas particuliers.

36Si les biens meubles ou immeubles concernés sont affectés à la poursuite d'une activité créée ou reprise à compter du 1er janvier 1996 et qui ne consiste pas exclusivement en l'exploitation de ces biens, la fraction du déficit de l'activité restant imputable sur le revenu global des contribuables est déterminée, à titre de règle pratique, selon le rapport défini aux n°s 15 à 20 .

B. CAS PARTICULIER DES DÉFICITS DES LOUEURS EN MEUBLÉ NON PROFESSIONNELS ET DES MEMBRES DES COPROPRIÉTÉS D'ÉTALON

37Conformément au troisième alinéa du 1° bis du I de l'article 156 du CGI, les nouvelles modalités d'imputation des déficits des activités industrielles et commerciales non professionnelles instituées par l'article 72 de la loi de finances pour 1996 sont applicables aux déficits subis au titre de l'année 1996 et des années suivantes par l'ensemble des loueurs en meublé non professionnels au sens de l'article 151 septies du CGI et des membres non professionnels des copropriétés de cheval de course ou d'étalon mentionnées à l'article 8 quinquies du même code.

Corrélativement, les dispositions spécifiques les concernant, prévues aux 4° et 7° du I de l'article 156 déjà cité sont abrogées.

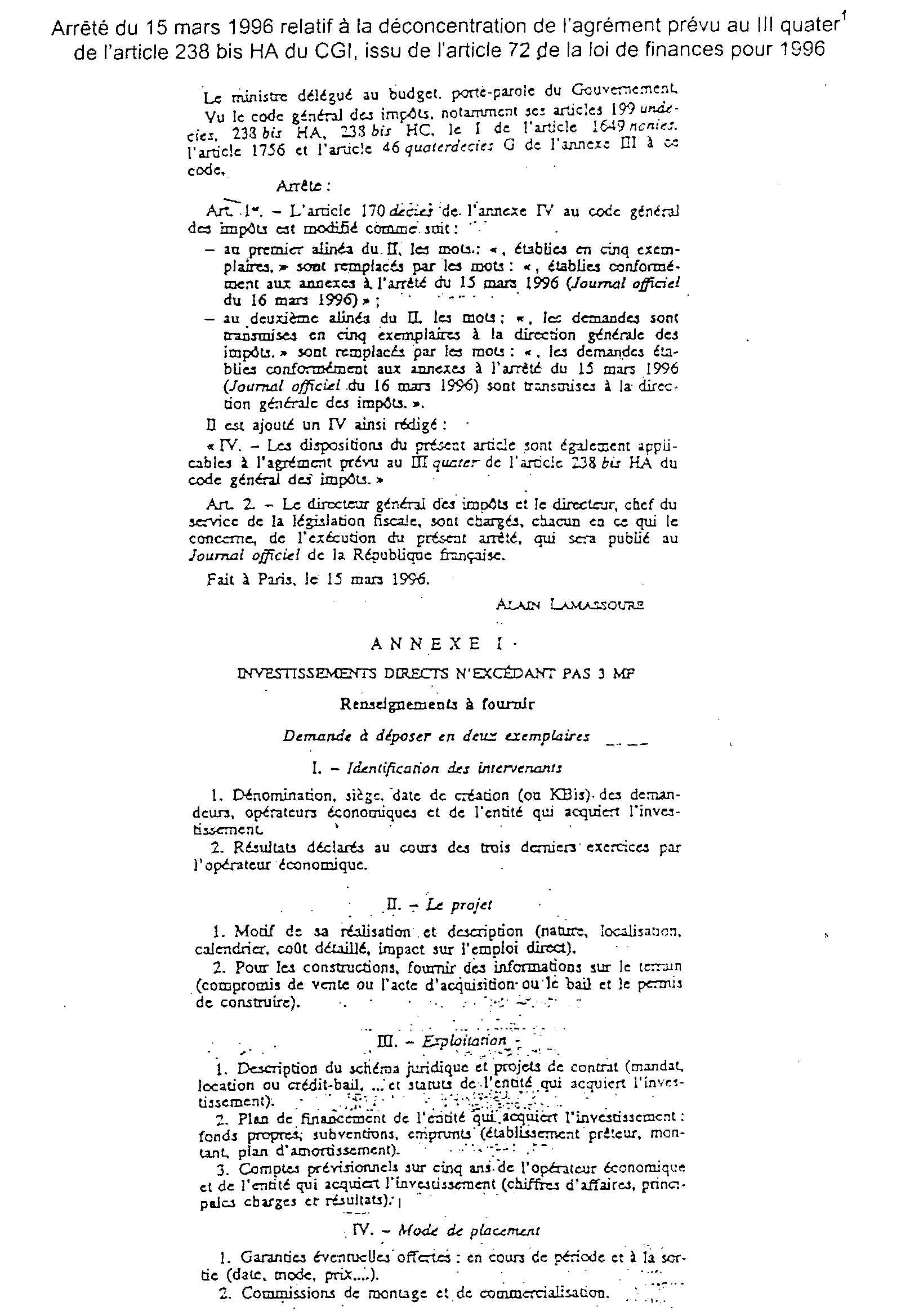

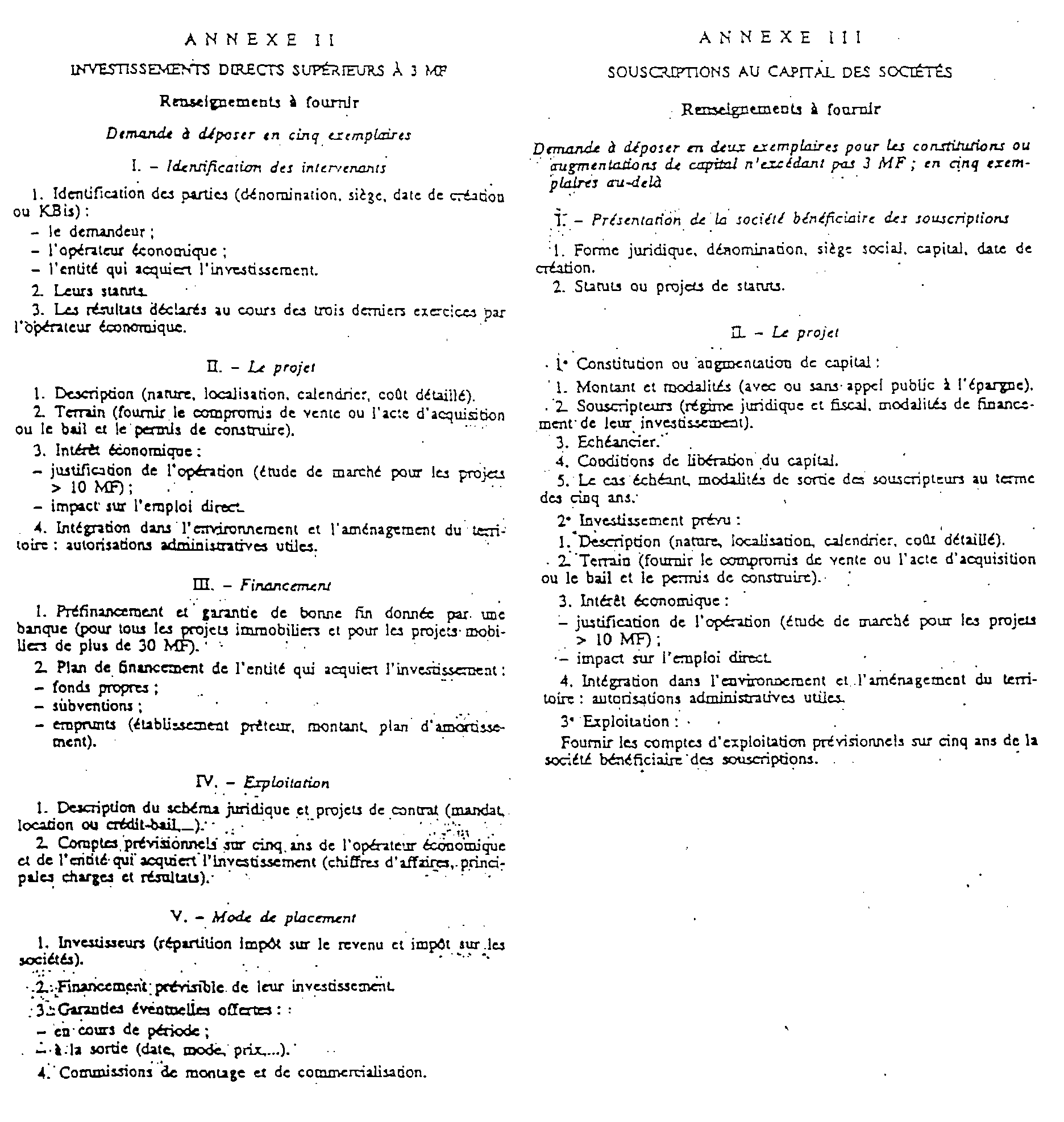

Annexe

Arrêté du 15 mars 1996 relatif à la déconcentration de l'agrément prévu au

III quater 2

de l'article 238 bis HA du CGI, issu de l'article 72 de la loi de finances pour

1996

1 S'agissant des biens meubles corporels indispensables à l'exploitation d'un immeuble visé par la mesure transitoire y afférente, cf. n° 24 .

2 Les dispositions du III quater de l'article 238 bis HA du CGI sont abrogées par l'art. 18 de la loi de finances pour 1998 (cf. DB 4 A 3221, n° 2 ).