SOUS-SECTION 3 RÉGIME D'IMPOSITION DES TITRES LIBELLÉS EN DEVISES DÉTENUS PAR LES ÉTABLISSEMENTS DE CRÉDIT ET LES ENTREPRISES D'INVESTISSEMENT

SOUS-SECTION 3

Régime d'imposition des titres libellés en devises détenus par

les établissements de crédit et les entreprises d'investissement

1Le règlement n° 89-01 du 22 juin 1989, du Comité de la réglementation bancaire modifié par le règlement n° 90-01 du 23 février 1990 du même Comité (cf. extrait ci-joint en annexe), a défini les règles de comptabilisation des opérations en devises réalisées par les établissements de crédit et les maisons de titres. Ainsi, tous les éléments d'actif, de passif ou de hors bilan, libellés en devises étrangères, doivent être convertis au cours de la devise constaté à la date de chaque arrêté comptable.

Nota : Les écarts de change résultant de cette conversion sont portés soit au compte de résultats, soit au compte de régularisation. Toutefois, si la devise n'est pas liquide, seuls les écarts négatifs affectent les résultats sous forme de provisions. Les actifs corporels et incorporels immobilisés libellés en devises mais financés en francs sont inscrits à leur contre valeur en francs à la date de leur acquisition et ne font l'objet d'aucune évaluation ultérieure en ce qui concerne le change.

2Le deuxième alinéa de l'article 38-4 du CGI issu du paragraphe I de l'article 29 de la loi de finances rectificative pour 1990 n° 90-1169 du 29 décembre 1990 adapte le régime fiscal de ces opérations à leurs règles comptables, lorsque ces opérations concernent des titres libellés en monnaie étrangère.

Si les organismes concernés évaluent leurs titres en devises à la clôture de l'exercice en fonction du dernier cours de change connu, les écarts de conversion ainsi constatés constituent un élément du résultat imposable de l'exercice. Le prix de revient des titres en cause est alors augmenté ou diminué du montant de ces écarts.

Entrée en vigueur : les dispositions de l'article 29-I de la loi n° 90-1169 du 29 décembre 1990 s'appliquent pour la détermination des résultats des exercices clos à compter du 31 décembre 1990. Au titre du premier exercice d'application, seuls peuvent être retenus les écarts de change postérieurs à l'ouverture de cet exercice. Les écarts de change antérieurs demeurent sans incidence sur le résultat imposable pour l'application du dispositif.

3Toutefois, ce dispositif laissait subsister une divergence entre les règles comptables et les règles fiscales pour les titres d'investissement et de participation libellés en monnaie étrangère et dont l'acquisition est financée en francs, les écarts de change constatés à la clôture de l'exercice sur les titres en cause n'étant pas pris en compte dans les résultats comptables alors qu'ils l'étaient pour la détermination du résultat fiscal. L'article 38 de la loi de finances rectificative pour 1993 a supprimé cette divergence en prévoyant que lorsque les établissements concernés évaluent à la clôture de chaque exercice les titres d'investissement mentionnés à l'article 38 bis B du CGI et les titres de participation libellés en monnaie étrangère et dont l'acquisition a été financée en francs, en fonction du dernier cours de change connu, les écarts de conversion constatés ne sont pas retenus pour la détermination du résultat imposable de l'exercice.

4Par ailleurs, l'article 37 de la loi n° 98-546 du 12 juillet 1998 portant diverses dispositions d'ordre économique et financier a étendu les dispositions du deuxième alinéa de l'article 38-4 du CGI aux entreprises d'investissement, pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1998. Les entreprises d'investissement sont définies au n° 3 de la DB 4 A 2371

L'article 28 de la même loi, codifié au dernier alinéa de l'article 38-4 du CGI, a prévu que pour la détermination des résultats des exercices clos le 31 décembre 1998 ou la période d'imposition arrêtée à la même date, les écarts de conversion afférents aux titres (ainsi qu'aux devises, créances et dettes) mentionnés aux deux premiers alinéas de l'article 38-4 et libellés en écus ou en unités monétaires des États participant à la monnaie unique, sont déterminés en fonction des taux de conversion définis à l'article 1er du règlement n° 97/1103/CE du Conseil, du 17 juin 1997, fixant certaines dispositions relatives à l'introduction de l'euro (cf. DB 4 A 212, n°s 49 , 50 , et 34 ).

A. PRISE EN COMPTE DANS LE RÉSULTAT FISCAL DES ÉCARTS DE CONVERS.ON CONSTATÉS À LA CLÔTURE DE L'EXERCICE

I. Entreprises concernées

5Le dispositif s'applique aux établissements de crédit et aux maisons de titres 1 mentionnées à l'article 99 de la loi n° 84-46 du 24 janvier 1984 relative à l'activité et au contrôle des établissements de crédit.

Les établissements de crédit s'entendent de ceux qui sont agréés par le comité des établissements de crédit et des entreprises d'investissement, en qualité de banque, de banque mutualiste ou coopérative, de caisse d'épargne et de prévoyance, de caisse de crédit municipal, de société financière ou d'institution financière spécialisée.

Les dispositions du 2ème alinéa de l'article 38-4 du CGI s'appliquent également aux entreprises d'investissement (cf. DB 4 A 2371 n° 3 ), pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1998.

II. Titres concernés

6Le régime fiscal s'applique à tous les titres libellés en monnaie étrangère (actions, obligations, titre de créances négociables...), à l'exception des titres d'investissement mentionnés à l'article 38 bis B du CGI et des titres de participation, libellés en monnaie étrangère et dont l'acquisition a été financée en francs.

III. Évaluation des titres

7Les titres sont inscrits à l'actif pour leur coût histonque en devises converti au cours de la devise à cette date. À la clôture de l'exercice, ce coût historique est converti au dernier cours de la devise connu à cette date. Les écarts de change constatés à cette occasion sont compris dans le résultat imposable au taux et dans les conditions de droit commun.

À la clôture de chaque exercice le prix de revient des titres est augmenté ou diminué des écarts de change constatés en résultat à la date de cette clôture.

L'évaluation prévue par le deuxième alinéa de l'article 38-4 du CGI ne concerne que le coût historique des titres. Il n'est pas tenu compte des variations de cours du titre.

Remarques :

8 a. Sur le plan comptable, il est indiqué que les titres d'investissement, les titres de participation, de filiales, libellés en devises étrangères et les écarts provenant de l'intégration de succursales étrangères dans la comptabilité du siège sont soumis aux règles suivantes :

- s'ils sont financés en francs : les écarts de change sont inscrits en compte de régularisation actif et passif et n'affectent pas les résultats ;

- s'il sont financés en devises : les écarts de change sont constatés de manière symétrique aux écarts sur le financement (globalement, ces écarts se neutralisent).

Les actifs et passifs circulants (titres de placement, instruments à terme, avoirs, dettes, engagement hors bilan) libellés en devise, quel que soit leur financement, sont convertis au cours de change à chaque arrêté comptable. Les écarts constatés sont inscrits en résultat.

9 b. Sur le plan fiscal, les titres d'organismes de placement collectifs en valeurs mobilières soumis aux dispositions de l'article 209-OA du CGI doivent être évalués à leur valeur liquidative à la clôture de chaque exercice, cette valeur liquidative est convertie au cours de la devise à la clôture de l'exercice et comprend l'écart de change qui doit être constaté en application du 2e alinéa de l'article 38-4 du CGI.

Il sera admis dans ce cas que l'écart de change et l'écart de valeur liquidative ne soient pas individualisés.

IV. Provisions pour dépréciation

10Les provisions pour dépréciation sont déterminées à partir de la valeur historique du titre corrigée des écarts de change compris dans le résultat imposable. La provision est obtenue par différence entre le coût historique des titres exprimé en devise et son cours à la clôture de l'exercice également exprimé en devise. Cette différence en devises convertie au cours de change de la clôture de l'exercice est égale au montant de la provision à constituer, si elle est négative.

Cette provision est soumise au régime des plus-values à long terme si elle concerne des titres qui relèvent du régime des plus ou moins-values à long terme.

Les provisions pour dépréciation peuvent être, soit exprimées en devises et converties au cours de la devise à chaque arrêté, soit exprimées directement en francs. Il en est de même des plus-values.

V. Résultat de cession

11Les résultats de cession de titres en devises sont déterminés à partir de leur valeur historique des titres corrigée des écarts de change compris dans le résultat imposable. Comme pour les provisions, cette méthode conduit à calculer le résultat de cession en devises et à la convertir au cours de la devise à la date de la cession.

Ce résultat est soumis au régime des plus-values ou moins-values si la cession porte sur des titres soumis à ce régime.

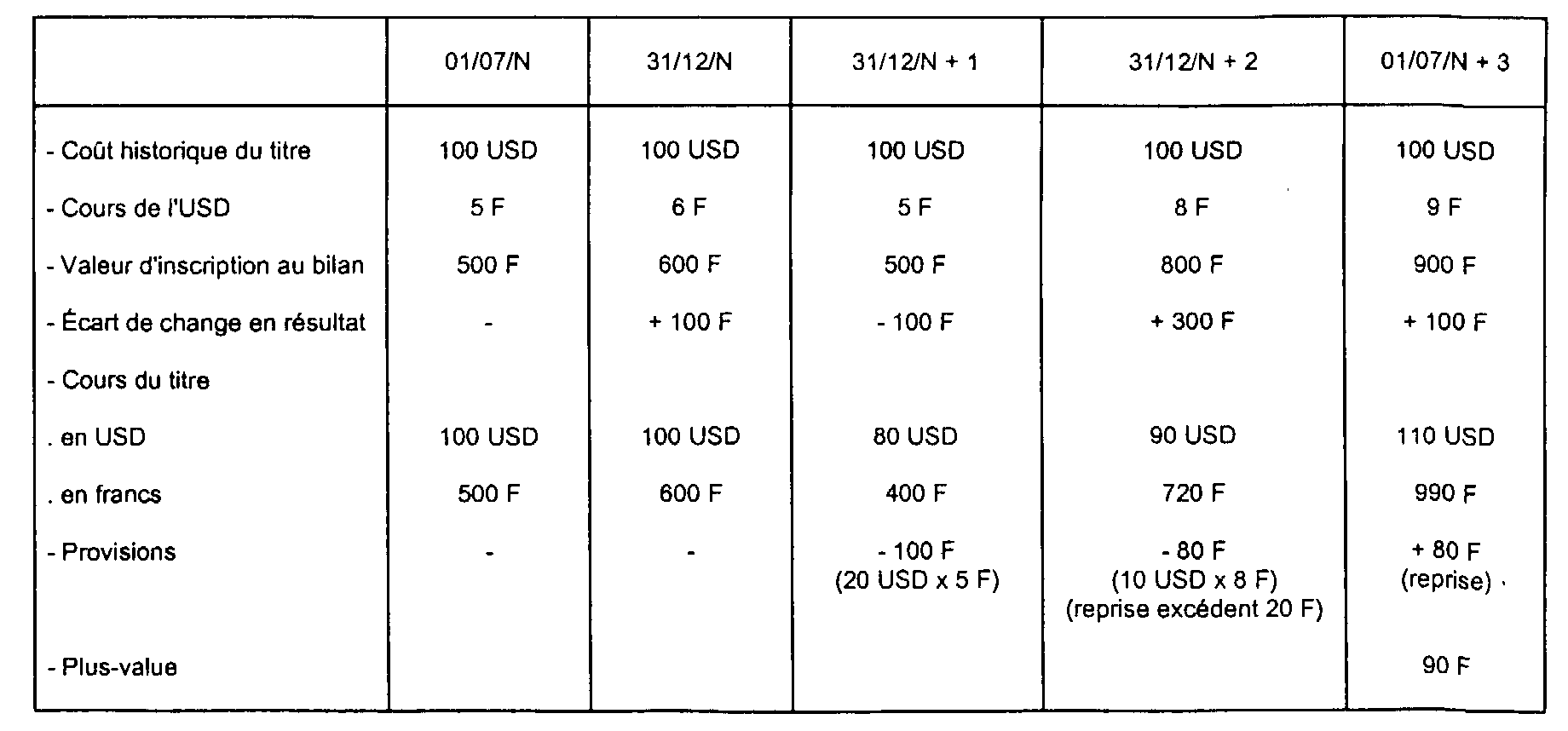

Exemple :

• Soit un titre acquis le 01/07/de l'année N pour 100 USD au cours de 5 F.

Le 31/12/de N, le titre cote 100 USD au cours de 6 F

le 31/12/de N + 1, le titre cote 80 USD au cours de 5 F

le 31/12/de N + 2, le titre cote 90 USD au cours de 8 F

le 01/07/de N + 3, le titre est cédé 110 USD au cours de 9 F.

Le régime fiscal de ce titre est le suivant :

12 Remarque : l'écart de change est déterminé à la date de chaque arrêté de comptes par référence au seul coût historique exprimé en devises ; cet écart est également constaté au dernier arrêté avant la cession.

La plus-value de cession dégagée est de 90 F, soit la différence entre le prix de cession en devises et le coût historique en devise converti au cours de la devise à la date de la cession, soit :

110 USD - 100 USD = 10 USD x 9 F = 90 F.

En définitive, le résultat global est de :

- plus-value de cession : 90 F (taxée à 19 % si le régime des plus-values à long terme s'applique)

écart de change : 400 F (taxé aux normal).

résultat global : 490 F.

Ce montant global correspond à la plus-value dégagée par rapport au coût historique du titre :

(110 USD x 9 F - 100 USD x 5 F) = 490 F.

B. NEUTRALISATION FISCALE DES ÉCARTS DE CONVERSION

13Le deuxième alinéa de l'article 38-4 du CGI, dans sa rédaction résultant de l'article 38 de la loi de finances rectificative pour 1993 (n° 93-1353 du 30 décembre 1993), prévoit que lorsque les établissements de crédit évaluent à la clôture de chaque exercice les titres d'investissement et les titres de participation, libellés en monnaie étrangère et dont l'acquisition a été financée en francs, en fonction du dernier cours de change connu, les écarts de conversion constatés ne sont pas retenus pour la détermination du résultat imposable de l'exercice.

I. Entreprises concernées

14Il s'agit des établissements de crédit et des entreprises d'investissement mentionnés au premier alinéa de l'article 38 bis A du CGI. A cet égard, il y a lieu de se reporter ci-dessus au n° 5 .

II. Titres concernés

15Le dispositif s'applique aux titres d'investissement et aux titres de participation, libellés en monnaie étrangère et dont l'acquisition a été financée en Francs.

1. Nature des titres

a. Titres d'investissement

16Il s'agit de titres à revenu fixe mentionnés à l'article 38 bis B acquis dans l'intention d'être conservés jusqu'à leur échéance et qui sont :

- soit financés par des ressources adossées de même durée ;

- soit couverts de façon permanente contre les dépréciations dues aux variations de taux d'intérêt par des instruments financiers à terme (MATIF) ou des contrats d'échange de taux d'intérêt (SWAP).

b. Titres de participation

17Les titres de participation s'entendent de ceux dont la possession durable est estimée utile à l'activité de l'entreprise notamment parce qu'elle permet d'exercer une influence sur la société émettrice des titres ou d'en assurer le contrôle (cf. DB 4 B 3111 n°s 2 à 5 .).

2. Mode de financement

18Les nouvelles dispositions concernent les titres définis ci-dessus n°s 15 à 17 , dont l'acquisition a été financée en francs. Le régime des titres financés en devises n'est pas modifié ; dans ce cas, les écarts de change sont pris en compte dans le résultat imposable de manière symétrique aux écarts sur le financement ; ainsi globalement, ces écarts se neutralisent.

III. Régime d'imposition

1. Evaluation des titres

19Les écarts de conversion résultant de l'évaluation des titres concernés à la clôture de l'exercice, en fonction du dernier cours de change connu, ne sont pas pris en compte pour la détermination du résultat imposable.

Les titres sont donc inscrits à l'actif pour leur coût historique en devises converti au cours de la devise à la date de l'acquisition ou de souscription.

Par conséquent, le calcul des résultats de cession ultérieurs de ces titres ou la détermination des provisions pour dépréciation y afférents sont effectués à partir de cette valeur 2 . Il n'est pas tenu compte des écarts de conversion.

Cas particulier :

20Toutefois, si en application du 2ème alinéa du 4 de l'article 38 du CGI, dans sa rédaction antérieure à celle résultant de l'article 38 de la loi de finances rectificative pour 1993, les écarts de conversion ont été retenus pour la détermination du résultat imposable, la valeur des titres retenue pour le calcul de ces résultats ou la détermination de ces provisions est augmentée ou diminuée, selon le cas, de ces écarts de conversion.

1 Les maisons de titres ont du opter avant le 1er janvier 1998, en application de l'article 97-IV de la loi n° 96-597 du 2 juillet 1996 de modernisation des activités financières, pour le statut d'établissement de crédit ou pour celui d'entreprise d'investissement prévu par cette même loi.

2 Bien entendu, le résultat de cession comprend également les résultats réalisés dans le cadre d'opérations ayant bénéficié d'un report d'imposition.