SECTION 5 ERREURS ET DÉCISIONS DE GESTION

b. Opposabilité des décisions de gestion régulières.

22Les décisions de gestion régulières qui traduisent l'exercice, par le contribuable, d'une faculté de choix entre plusieurs possibilités offertes par la loi fiscale, sont définitives dans leur principe et opposables tant à l'Administration, qui ne peut les rectifier, qu'au contribuable qui ne peut en demander la modification lorsqu'elles lui apparaissent, par la suite, comme défavorables.

Ainsi, l'inscription par un exploitant, à l'actif de son entreprise commerciale, de deux cents seulement des trois cents actions qu'il a souscrites dans une société constitue une décision de gestion qui lui est opposable. Par suite, la dépréciation des cent titres que l'intéressé a conservés dans son patrimoine privé doit demeurer sans incidence sur les résultats imposables de son entreprise et aucune perte ne saurait être déduite de ce chef. D'autre part, l'inscription ultérieure à l'actif commercial des cent titres en cause ne peut se faire que pour la valeur qui était la leur à la date de cette opération et non pour leur valeur de souscription (CE, arrêt du 15 mars1968, req. n° 70059, RJCD, 1re partie, p. 86).

De même, une entreprise qui, lors de l'inventaire de ses stocks d'ouverture, a, d'une part, exclu de ceux-ci certaines marchandises déjà comptabilisées dans ses achats mais non encore payées 1 , et a, d'autre part, évalué lesdits stocks en retenant le prix d'achat hors taxes tel qu'il figurait sur ses factures, doit être regardée non comme ayant commis des erreurs susceptibles d'être rectifiées, mais comme ayant pris des décisions de gestion sur lesquelles elle ne peut revenir après l'expiration du délai de déclaration alors qu'au surplus l'Administration n'a procédé, de son côté, à aucune rectification des écritures en cause (CE, arrêt du 31 mars 1971, req. n°s 73813, 73814 et 73815, RJ, n° II, p. 60).

23En revanche, les biens acquis à titre onéreux devant être inscrits en comptabilité pour la valeur correspondant à leur prix de revient, les écritures consistant en de telles inscriptions qui reposent sur des constatations dont l'Administration est en droit de vérifier l'exactitude, peuvent être contestées par elle et n'ont pas le caractère de décisions définitives qui lui seraient opposables. Dans ces conditions, la circonstance que la valeur d'immobilisations a été fixée par l'entreprise au cours d'exercices couverts par la prescription ne fait pas obstacle, aussi longtemps que ces immobilisations continuent à figurer à l'actif du bilan, à ce que l'Administration rectifie, pour le calcul des amortissements notamment, la valeur initialement attribuée à ces éléments, au cours d'exercices postérieurs pour lesquels elle peut exercer son droit de répétition (CE, arrêt du 4 novembre 1970, req. n° 77759, RJ, n° II, p. 207).

24Ne constitue pas une décision définitive qui serait opposable à l'entreprise, l'option formulée par celle-ci pour un régime d'imposition que l'Administration lui présentait à tort comme étant obligatoire. Dès lors, rien ne s'oppose à ce que, conformément au droit commun, l'entreprise en cause demande à être imposée non plus selon les éléments et le régime d'imposition sur lesquels étaient fondées ses déclarations primitives, mais selon ceux qu'elle entend appliquer dans ses déclarations rectificatives (CE, arrêt du 4 juin 1982, n°s 12553 et 15142).

2. Décisions de gestion irrégulières.

25Si les décisions de gestion régulières sont opposables à l'Administration et au contribuable, les décisions de gestion irrégulières prises en contravention aux lois et règlements fiscaux sont toujours opposables au contribuable, mais elles ne peuvent pas être opposées à l'Administration qui conserve le droit, le cas échéant, d'en opérer la rectification.

Ainsi, il a été jugé que lorsqu'un chef d'entreprise a, en vertu d'une décision de gestion délibérée -et non d'une erreur-, inscrit une créance dans les résultats d'un exercice autre que celui pendant lequel elle a été acquise, l'écriture correspondante ne peut légalement être rectifiée et l'intéressé n'est pas fondé à demander que ladite créance soit rattachée à l'exercice au cours duquel elle aurait dû être comptabilisée. En effet, au cas d'espèce, la créance litigieuse, qui représentait à elle seule 18 % du chiffre d'affaires annuel, résultait d'une vente consentie au cours d'un exercice donné et portant sur des marchandises qui ne figuraient plus à l'inventaire établi à la fin dudit exercice. La non-inscription de la créance dans les résultats de cet exercice était volontaire de la part du contribuable, qui espérait ainsi présenter à sa banque une situation financière meilleure pour l'exercice suivant (CE, arrêt du 22 mars 1968, req. n° 73789, RJCD, 1re partie, p. 113 ; rappr. ci-dessus, n°s 15 et suiv. les développements relatifs aux erreurs volontaires).

B. INTANGIBILITÉ DU BILAN D'OUVERTURE DU PREMIER EXERCICE NON PRESCRIT

26 Dans un arrêt de principe du 31 octobre 1973 (req. n° 88207, RJ n° II, p. 117) rendu par les 7e, 8e et 9e sous-sections réunies, le Conseil d'État a jugé que lorsque les résultats d'un exercice ne peuvent plus être rectifiés, en raison de l'expiration du délai de reprise, la valeur de chacun des postes figurant au bilan de clôture de cet exercice doit, elle-même, être regardée comme définitive quelles que soient les erreurs qui l'entachent et qui ont entraîné une sous-estimation ou une surestimation de certains de ces postes.

Comme le bilan établi à l'ouverture d'un exercice est constitué par la reprise du bilan de clôture de l'exercice précédent, la valeur des postes figurant au bilan d'ouverture du premier -ou, en d'autres termes, du plus ancien- exercice non couvert par la prescription doit donc être regardée comme intangible.

C'est ainsi qu'une vérification de comptabilité ayant permis d'établir qu'une somme avait continué à figurer au poste « créditeurs divers » du bilan d'une entreprise, bien qu'elle eût cessé depuis de nombreuses années de constituer une dette de cette entreprise, l'Administration a pu à bon droit rectifier seulement le bilan de clôture du premier exercice non prescrit et réintégrer dans les bénéfices imposables le montant de la dette qui figurait à tort au passif de ce bilan.

27 Par cet arrêt, le Conseil d'État apporte désormais une importante limitation à la mise en oeuvre de la théorie des « rectifications symétriques » (cf. ci-avant n°s 13 et suiv. ) en décidant qu'elle n'est pas applicable quand elle tend à obtenir la correction du bilan d'ouverture du premier exercice soumis à vérification.

28 En effet, renouant avec la jurisprudence des arrêts du 20 décembre 1952 (req. n° 86821, RO, p. 141) et du 18 décembre 1954 (req. n° 10187, RO, p. 172), la Haute Assemblée, après avoir rappelé que la valeur de l'actif net du bilan de clôture du plus récent des exercices prescrits doit être regardée comme définitive, en a déduit que si l'entreprise entend établir un bilan d'ouverture différent pour l'exercice suivant, elle ne peut le faire que par des opérations ou écritures qui doivent être réputées effectuées au titre de ce nouvel exercice.

Cette théorie trouve à s'appliquer aux écritures qui affectent les postes de bilan (créances, dettes, provisions par exemple).

29 L'exemple suivant permet d'éclairer la portée du raisonnement suivi par la Haute Assemblée et d'en matérialiser les effets.

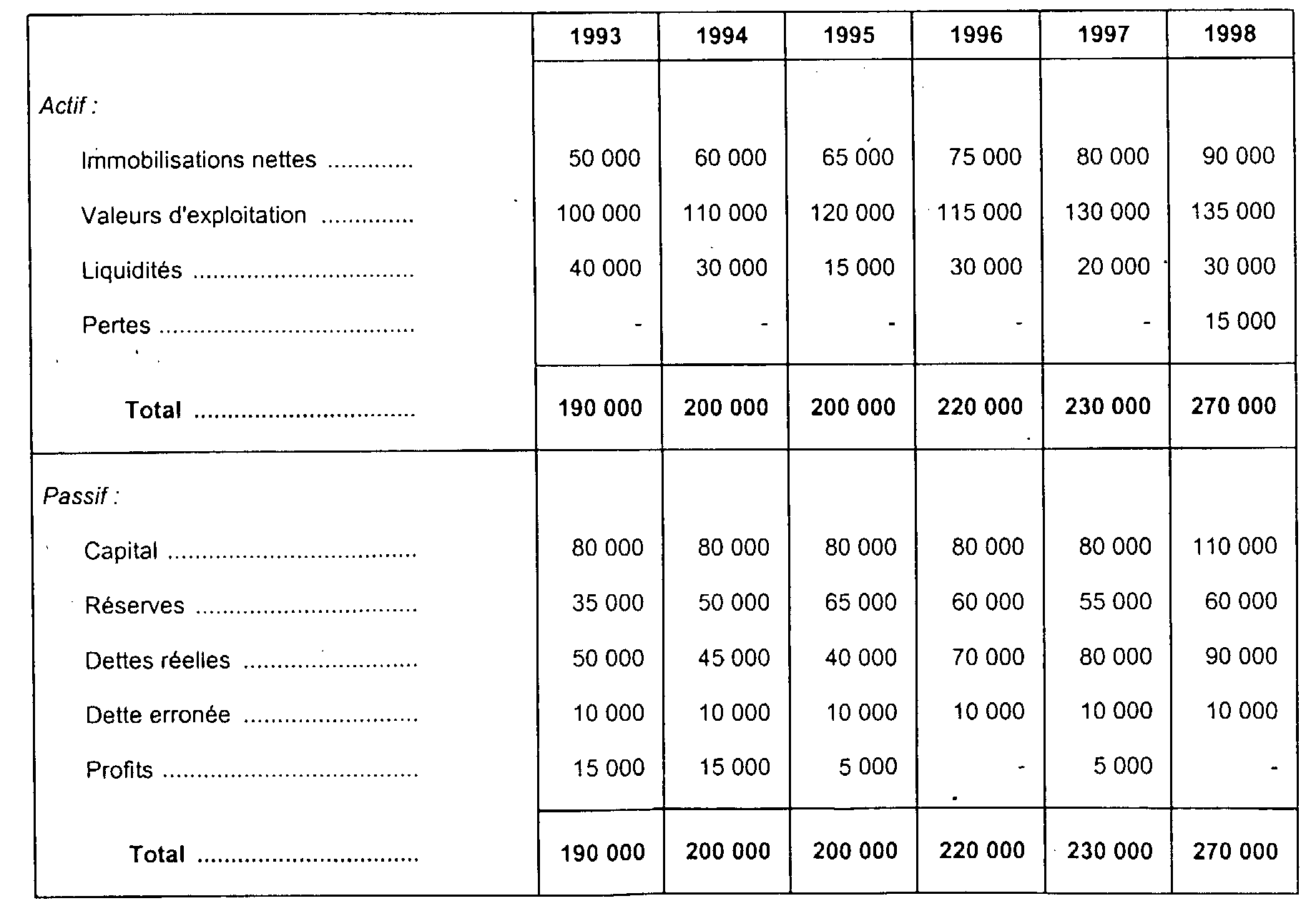

Le bilan de clôture d'une entreprise, qui a maintenu indûment une dette de 10 000 F au passif de son bilan depuis 1984, se présente schématiquement comme suit, pour les exercices 1985 à 1990 clos par hypothèse le 30 juin :

L'erreur d'imputation est relevée au cours d'une vérification achevée en septembre 1998. Cette erreur reste sans incidence sur la détermination des résultats des exercices 1996 à 1998 dont les valeurs de l'actif net de clôture et d'ouverture sont respectivement amputées de 10 000 F en application de la théorie des rectifications symétriques, Mais elle entraîne un redressement de 10 000 F au titre des résultats de l'exercice clos le 30 juin 1995 : si la valeur de l'actif net d'ouverture demeure, en effet inchangée, (200 000 - 55 000 = 145 000 F) celle du bilan de clôture se trouve portée de :

150 000 F (200 000- 50 000 ) à 160 000 F [200 000 - (50 000- 10 000)].

Le bénéfice imposable au titre de l'année 1995, se trouve donc porté de 5 000 F à 15 000 F (160 000 - 145 000).

30 Il convient de signaler que le Conseil d'État a confirmé à plusieurs reprises la jurisprudence résultant de l'arrêt du 31 octobre 1973, notamment dans les espèces suivantes :

31 a. Une entreprise qui omettait d'inscrire en comptabilité certaines créances acquises au cours du dernier mois de l'exercice pour les rattacher aux résultats de l'exercice suivant, avait fait l'objet de redressements de bénéfices résultant de l'application des règles comptables normales. Corrélativement, elle avait demandé à l'Administration de procéder à une correction symétrique de ses écritures et, en particulier, de retrancher des résultats du premier exercice non prescrit les sommes qui auraient dû être rattachées au premier exercice prescrit. La Haute Assemblée a jugé qu'une telle correction était impossible, dès lors que le bilan de clôture de ce dernier exercice était devenu définitif, par suite de la prescription, et que les erreurs qu'il aurait pu contenir ne pouvaient plus être réparées (CE, arrêt du 5 février1975, req. n°s 90788 et 91255, RJ, n° II, p. 16) ;

32 b. Après avoir réaffirmé le principe de l'intangibilité du bilan d'ouverture du premier exercice non couvert par la prescription, le Conseil d'État a jugé que lorsque l'Administration rectifie les résultats de la période non prescrite pour tirer les conséquences d'une erreur comptable commise au cours d'un exercice prescrit, la correction doit être effectuée au titre du premier exercice non prescrit à la date de la notification de redressement (CE, arrêt du 13 mars 1981 n° 12508).

Au cas particulier, l'entreprise avait porté dans les produits de l'exercice vérifié (1969), sans les soumettre à l'impôt, des recettes acquises pendant la période prescrite. Le Conseil d'État a considéré que ces dernières devaient être prises en compte pour l'établissement du bilan de clôture du premier exercice non prescrit (1968) [Rappr. ci-avant n° 13 ].

33 c. Une société avait été condamnée en 1969, par un jugement devenu définitif, à verser une certaine somme à une autre entreprise. La dette, qui n'avait pas été portée en comptabilité dans les bilans de clôture des exercices 1969, 1970 et 1971, avait été effectivement remboursée en 1972. La société contestait la réintégration dans ses résultats de l'exercice 1972 du versement effectué au cours dudit exercice.

Le Conseil d'État a considéré que, dès lors que la charge n'avait pas été comptabilisée dans les bilans de clôture des exercices clos en 1969, 1970 et 1971, lesquels étaient intangibles du fait de la prescription, la société était fondée à la déduire à la clôture du premier exercice non prescrit (en l'occurrence 1972). En effet, cette somme ne figurait pas au bilan d'ouverture dudit exercice et avait été versée en cours d'année, en exécution d'une décision de justice rendue en 1969 et devenue définitive. La circonstance que le versement correspondait à une dette devenue certaine dans son principe comme dans son montant dès 1969, ne faisait pas obstacle, dans ces conditions, à la déduction au titre de l'exercice 1972 (CE, arrêt du 25 janvier1984, n° 34642).

De même, le CE a jugé que l'encaissement au cours d'un exercice N, de créances devenues certaines dans leur principe et leur montant à la clôture de l'exercice précédent, est sans influence sur le bien-fondé de leur réintégration dans les résultats de cet exercice (N), dès lors que les créances dont il. s'agit n'ont pas été portées dans les écritures du bilan de clôture de l'exercice antérieur ( N - 1 ), lequel était devenu intangible du fait de la prescription (CE, arrêt du 3 février 1986, req. n° 56 964).

34 d. Les postes « travaux en cours » et « créances acquises » figurant aux bilans établis par une entreprise à la clôture des exercices soumis à vérification avaient été réhaussés par l'administration. Il a été jugé :

- que les accroissements d'actif des bilans de ces exercices étaient compensés par les valeurs de même nature qui, se rattachant aux exercices antérieurs, auraient dû figurer dans les bilans d'ouverture desdits exercices, mais n'y avaient pas été inscrites ;

- que, par suite, la correction des bilans de clôture de ces exercices devait entraîner la correction symétrique des bilans d'ouverture alors même que les omissions relevées dans ces derniers bilans auraient résulté d'une décision de gestion du contribuable ;

- que, toutefois, aucune correction ne pouvant être apportée au bilan de clôture du dernier exercice prescrit, le bilan d'ouverture du premier exercice non prescrit, qui en est la reprise intégrale, ne pouvait pas être corrigé (CE, arrêt du 8 octobre 1975, req. n°s 80676 et 81118, RJ, n° II, p. 110).

35 e. Pour la détermination de son bénéfice commercial imposable, un contribuable avait coutume d'établir ses bilans suivant une méthode comptable erronée, en rattachant ses créances non à l'exercice au cours duquel elles avaient été acquises, comme le veulent les dispositions de l'article 38 du CGI, mais à l'exercice au cours duquel elles étaient effectivement encaissées.

À la clôture de l'exercice 1967, ce contribuable prit l'initiative de rectifier cette méthode pour suivre désormais les règles légales et il détermina l'actif net de son entreprise au 31 décembre 1967 en tenant compte de toutes les créances encaissées et acquises à cette date sans toutefois distinguer selon l'exercice au cours duquel elles avaient pris naissance.

Par la suite, constatant que cette rectification avait pour conséquence d'accroître sensiblement ses bénéfices imposables de 1967, l'intéressé sollicita dans le délai général de réclamation, le 23 décembre 1969, la réduction des impositions de 1966 et 1967, qui avaient été établies suivant ses déclarations, en demandant que soient exclues des résultats desdites années les recettes qu'il y avait comptabilisées à tort et qui correspondaient en réalité à des créances acquises au cours d'exercices antérieurs.

Le Conseil d'État a jugé que le contribuable était en droit de se prévaloir, au soutien de sa réclamation, des erreurs comptables qu'il avait commises et que l'Administration n'était pas fondée, pour refuser de tirer les conséquences de leur rectification, à lui opposer une prétendue intangibilité du bilan d'ouverture de l'exercice suivant celui à l'égard duquel le délai de réclamation était expiré, soit en l'espèce le bilan d'ouverture de l'exercice 1966.

La Haute Assemblée a précisé en effet que seul devait être regardé comme intangible le bilan d'ouverture du premier exercice non couvert par la prescription à la date de présentation de la réclamation, c'est-à-dire au cas particulier le bilan d'ouverture de l'exercice 1965.

Mais le Conseil d'État a reconnu à l'Administration la possibilité, de son côté, d'user du droit de reprise qui lui est accordé par l'article 1966-3 du CGI, (LPF, art. L. 170), jusqu'à la fin de l'année suivant celle de la décision qui a clos l'instance, pour imposer au titre dudit exercice 1965, les créances qui auraient dû y être rattachées, même si l'année 1965 n'était pas visée par la réclamation (CE, arrêt du 2 mars 1977, req. n° 97397).

Cette jurisprudence confirme, en le précisant, le principe énoncé par l'arrêt du 31 octobre 1973, req. n° 88207, selon lequel, lorsque des erreurs entachant un bilan entraînent une sous-estimation ou une surestimation de l'actif net de l'entreprise, leur correction symétrique dans les bilans de clôture des exercices non couverts par la prescription et, par suite, dans les bilans d'ouverture de ces exercices à l'exception du premier, peut être effectuée à l'initiative de l'Administration, mais aussi à celle du contribuable agissant soit par voie de réclamation, soit en vertu de son droit de compensation (LPF, art. L. 205 et ci-dessus n° 19 ).

D'autre part, il résulte de cette décision que la réparation des insuffisances révélées par une réclamation contentieuse peut s'exercer à l'égard des années d'imposition autres que celles qui sont visées dans la réclamation. À cet égard, cette jurisprudence infirme donc les commentaires publiés en nota sous l'analyse de l'arrêt du 23 février 1968 req. n° 66002 (BOCD 1968, II-4121 et RJ, 2e partie, p. 52), qui doivent être considérés comme caducs.

36 f. Toutefois, dans le cas d'une société qui avait comptabilisé volontairement, et non par erreur ou inadvertance, des frais d'un exercice à un poste « travaux en cours » au lieu de les inscrire dans les charges de cet exercice, le Conseil d'État a jugé que cette société ne pouvait pas se prévaloir de l'intangibilité du bilan d'ouverture du premier exercice non prescrit dès lors que les erreurs qui l'entachaient résultaient d'écritures délibérément irrégulières.

Jugé que la surestimation qui affectait ainsi l'actif net à la clôture dudit exercice et par voie de conséquence l'actif net à l'ouverture de l'exercice suivant, lequel était le plus ancien des exercices prescrits dont le déficit avait été reporté sur les résultats de la période non prescrite, n'était pas, en raison de son caractère délibérément irrégulier, opposable à l'Administration qui était en droit de déduire des déficits reportés la perte constatée par la société pour résorber la surestimation de son actif net (CE, arrêt du 27 juillet1979, req. n° 11717, RJ, 1979 II, p. 79).

Cette décision complète la jurisprudence issue des arrêts du 31 octobre 1973 et du 8 octobre 1975, selon laquelle les erreurs qui entachent le bilan d'ouverture du premier exercice non prescrit ne peuvent pas être corrigées.

Lorsque la surestimation de l'actif net du bilan d'ouverture du premier exercice non prescrit (ou du premier exercice soumis à vérification en présence de reports déficitaires, comme dans le présent arrêt) résulte non d'une erreur mais d'une décision délibérément irrégulière, ledit bilan ne peut pas être opposé à l'Administration. Par contre, il demeure opposable au contribuable.

37 g . Une entreprise individuelle ayant à tort pratiqué, au cours d'exercices prescrits, un amortissement sur la valeur d'un élément incorporel de propriété commerciale inscrit à l'actif de son bilan, le Conseil d'Etat a jugé que l'administration est fondée à rétablir, au titre du bilan de clôture du premier exercice non prescrit, ladite immobilisation incorporelle à sa valeur d'origine.

Le supplément d'impôt sur le revenu correspondant au rehaussement de la sous-estimation d'actif net constaté est donc établi, à bon droit, au titre de cet exercice, dont le bilan d'ouverture - intangible- ne peut être affecté d'aucune correction symétrique (CE, arrêt du 28 décembre 1988, n° 57390)

38 h. La règle de l'intangibilité du bilan d'ouverture étant applicable notamment aux erreurs entachant l'actif immobilisé, l'administration est fondée, dans le cas d'une société qui a omis d'inscrire au bilan de clôture.de plusieurs exercices prescrits la valeur de droits au bail acquis par voie d'échange, à réintégrer au bilan de clôture du premier exercice non atteint par la prescription, à la date de sa notification, la valeur d'origine de ces immobilisations incorporelles telle qu'elle résultait des actes d'échanges (CE, arrêt du 29 septembre 1989, n° 64 751).

1 Les marchandises exclues représentant une partie considérable des stocks, il apparaissait que leur omission ne pouvait résulter que d'une décision de gestion