SOUS-SECTION 2 MESURES EN FAVEUR DES ENTREPRISES IMPLANTÉES DANS LA ZONE FRANCHE DE CORSE

G. IMPOSITION FORFAITAIRE ANNUELLE

103En application de l'article 2 de la loi relative à la zone franche de Corse, codifié à l'article 223 nonies du code général des impôts, les sociétés implantées en Corse sont, sous certaines conditions, exonérées de l'imposition forfaitaire annuelle (IFA) prévue à l'article 223 septies du code déjà cité.

104Il s'agit des sociétés qui bénéficient de l'exonération d'impôt sur les bénéfices prévue à l'article 44 decies du code général des impôts (cf. n°s 38 à 50 ) lorsqu'elles exercent l'ensemble de leur activité en Corse. Sur ce dispositif d'exonération, cf. DB 4 L 6136, n° 103 à 106 .

H. PARTICIPATION DES SALARIÉS AUX RÉSULTATS DE L'ENTREPRISE

105Aux termes de l'article L. 442-2 du code du travail, la réserve spéciale de participation est calculée d'après le bénéfice réalisé en France métropolitaine et dans les départements d'outre-mer, tel qu'il est retenu pour être imposé au taux de droit commun de l'impôt sur le revenu ou aux taux de l'impôt sur les sociétés prévus au deuxième alinéa et au f du I de l'article 219 du CGI. Ce bénéfice est diminué de l'impôt correspondant.

Les conséquences que les mesures en faveur des entreprises implantées en Corse ont pour le calcul de la participation sont développées dans la DB 4 N 1121, n°s 30 et suiv.

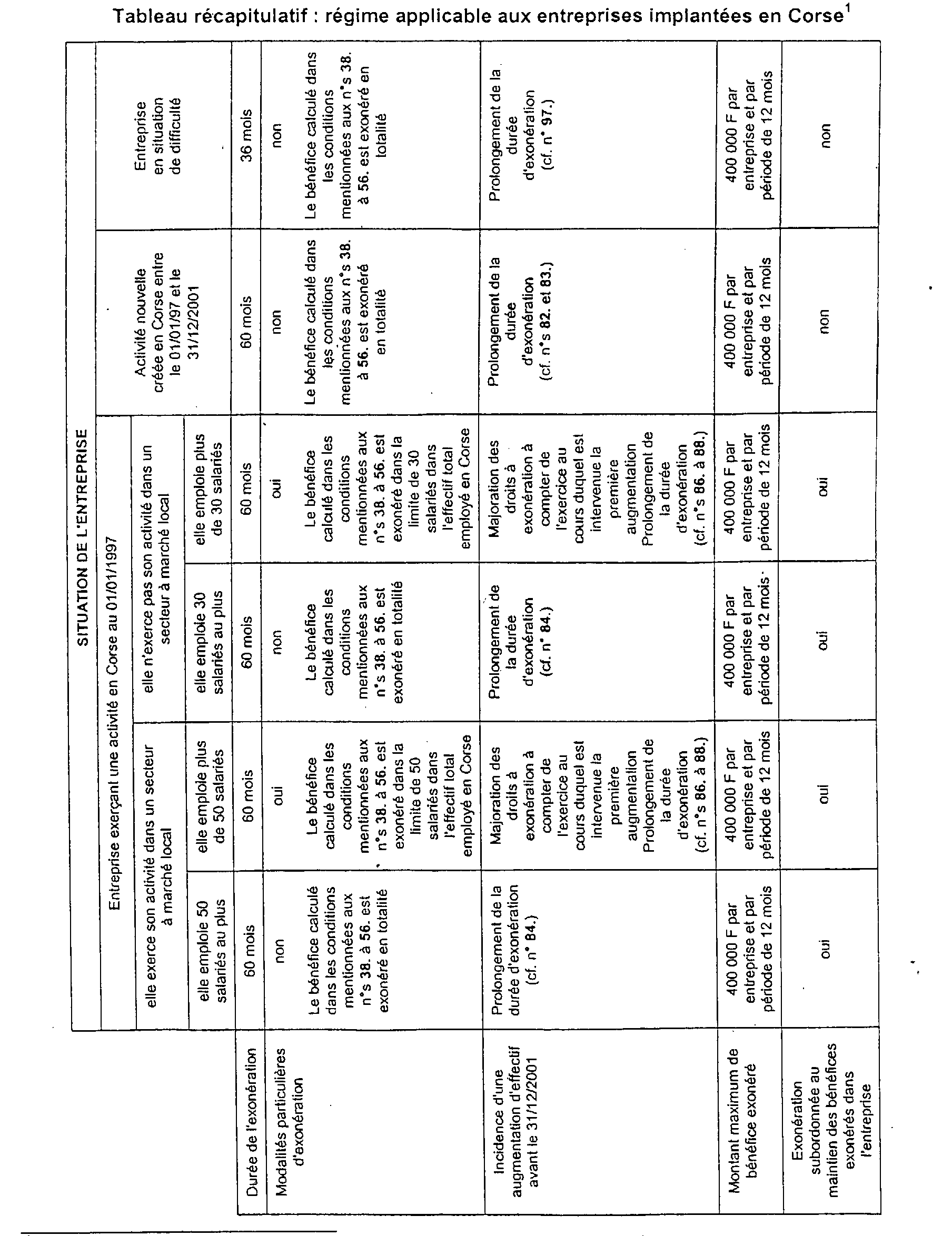

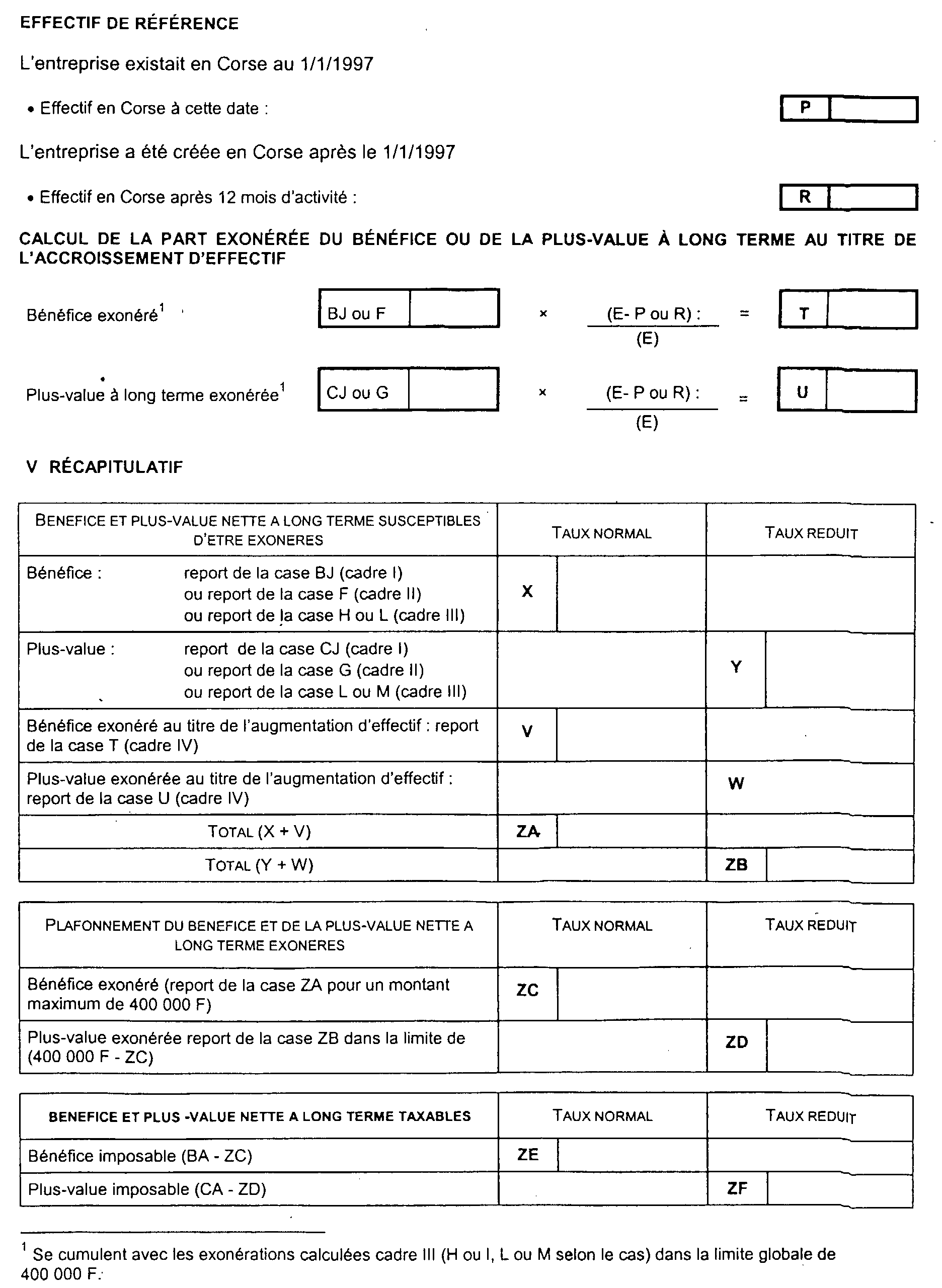

Annexe I

Tableau récapitulatif régime applicable aux entreprises implantées en Corse 1

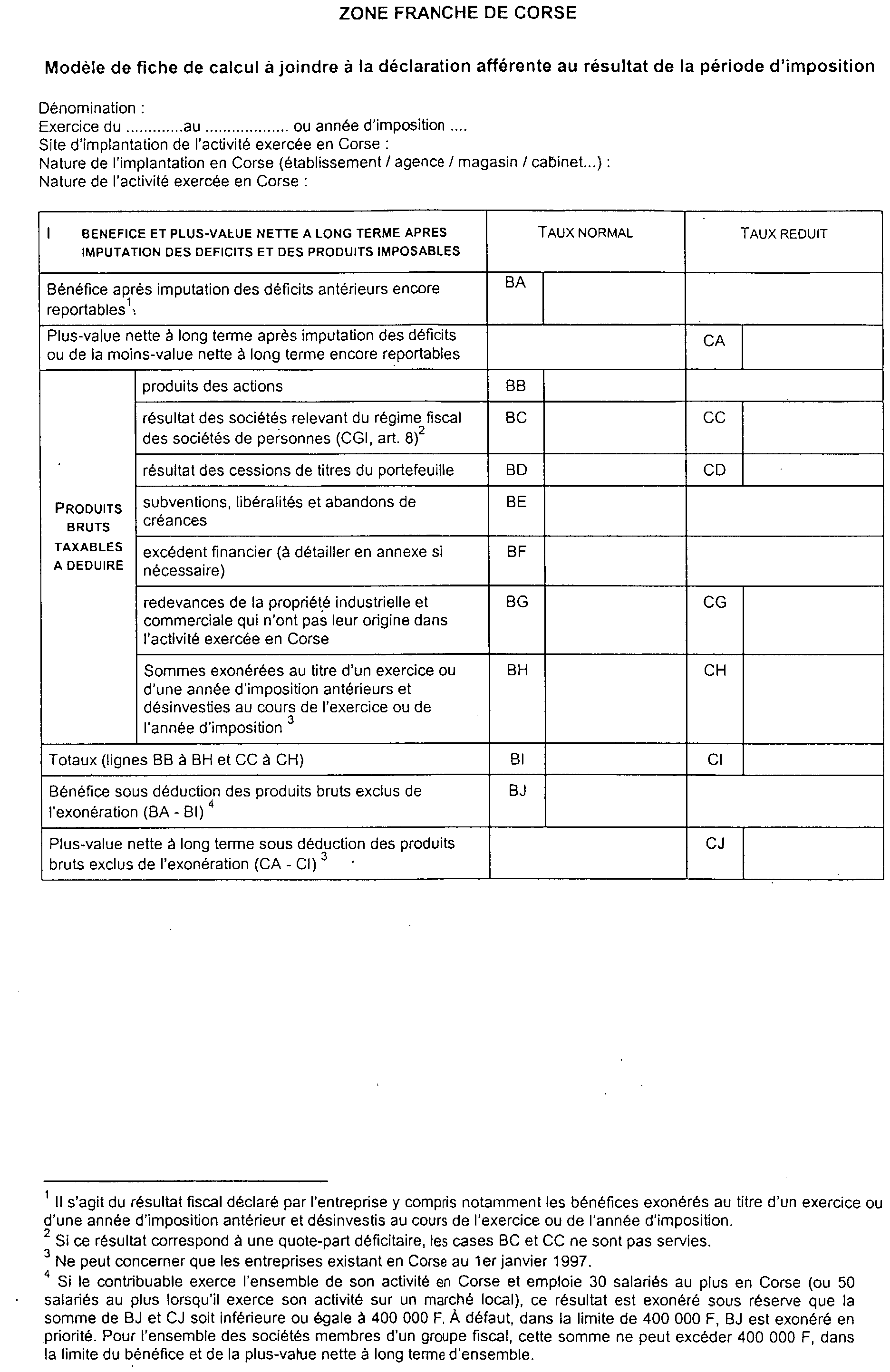

Annexe II

ZONE FRANCHE DE CORSE

Annexe III

Zone franche de Corse Maintien des bénéfices exonérés dans l'entreprise

Exercice du .....au .....

(concerne les entreprises exerçant une activité en Corse au 1er janvier 1997)

Renseignements à fournir par les entreprises individuelles concernant l'exonération des bénéfices maintenus dans l'exploitation en application de l'article 44 decies du code déjà cité.

Solde du compte capital personnel et du compte de l'exploitant à la clôture du premier exercice d'application du dispositif (31/12/1997 lorsque l'exercice coïncide avec l'année civile) ;

Solde du compte capital personnel et du compte de l'exploitant à la clôture de l'exercice précédent (ne pas remplir lors du premier exercice d'application du dispositif) ;

Bénéfices exonérés virés au cours de l'exercice au compte de l'exploitant ou au compte capital personnel ;

Solde du compte capital personnel et du compte de l'exploitant à la clôture de l'exercice.

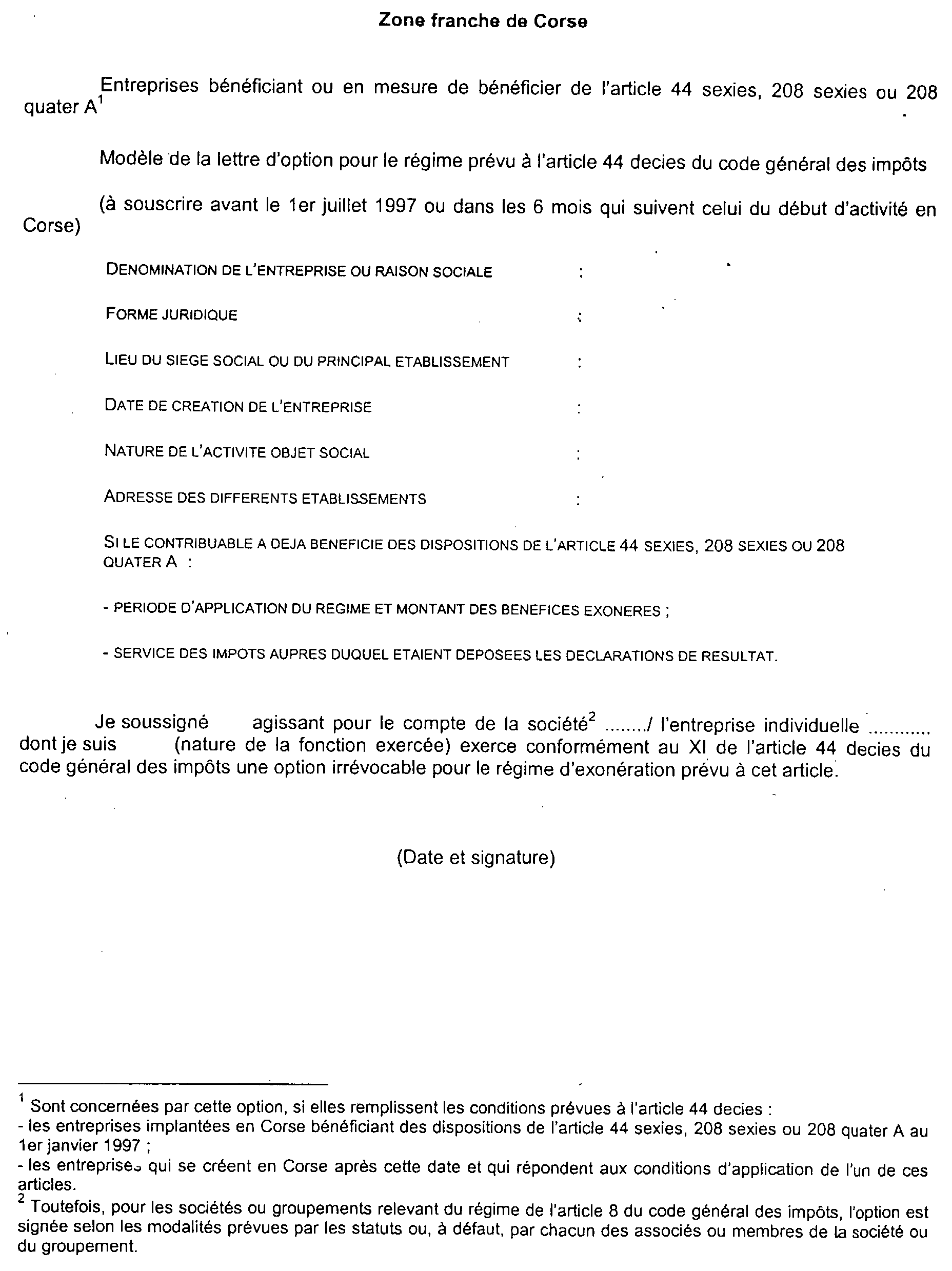

Annexe IV

Zone franche de Corse

Annexe V

Zone franche de Corse Demande d'agrément à remplir en vue de l'application de l'article 44 decies du code général des impôts.

(Exonération sur agrément d'impôt sur les bénéfices de certaines entreprises situées en Corse)

I - Renseignements généraux sur l'entreprise qui demande l'exonération

• Dénomination, forme juridique (siège et numéro de téléphone si l'entreprise est déjà créée) ;

• Date de création de l'entreprise (ou date prévue pour cette création) ;

• Numéro de code NAF ;

• Nature et localisation de l'activité exercée ou créée ;

• Nombre de salariés de l'entreprise en distinguant l'effectif permanent, temporaire (contrat à durée déterminée d'un moins trois mois), à temps complet ou partiel ;

• Responsable du dossier : nom, qualité, téléphone ;

II - Renseignement particulier pour les entreprises qui relèvent du secteur agricole ou agro-alimentaire

• Attestation délivrée par les services du Ministre Chargé de l'Agriculture.

III - Renseignements particuliers pour les entreprises en difficulté

• Copie du jugement prononçant le redressement judiciaire ;

À défaut, situation financière de l'entreprise :

- bilans et comptes de résultat des deux derniers exercices ;

- état de dettes et des créances ;

- crédits en cours ;

- éléments susceptibles de permettre de juger de l'état de difficulté : appréciation de la situation financière de l'entreprise par le CODEFI ou le CORRI, situation du personnel de l'entreprise ou de l'établissement (recours au chômage partiel, réduction d'effectif...) ; rapports des Commissaires aux comptes...

• Plan de redressement comprenant notamment un volet social.

1 Pour les entreprises qui exercent une activité dans les secteurs du transport, de l'agriculture et de l'agro-alimentaire, se reporter préalablement au tableau figurant au n° 30.