B.O.I. N° 188 du 8 DECEMBRE 2004

Section 2 :

Entrée en vigueur

13.La contribution additionnelle au prélèvement social sur les revenus du patrimoine s'applique aux revenus du patrimoine des années 2003 et suivantes.

TITRE 2 :

LA CONTRIBUTION ADDITIONNELLE AU PRELEVEMENT SOCIAL SUR LES PRODUITS DE PLACEMENTS

Section 1 :

Règles générales

A. PERSONNES CONCERNÉES

14.La contribution additionnelle au prélèvement social sur les produits de placement concerne les personnes physiques fiscalement domiciliées en France et les personnes placées sous le régime de l'anonymat.

B. MODALITES D'IMPOSITION

15.La contribution additionnelle au prélèvement social mentionné à l'article L. 245-15 du code de la sécurité sociale s'applique, comme le prélèvement social lui-même, aux produits, gains et revenus visés à l'article L. 136-7 du code de la sécurité sociale, avec un fait générateur et une assiette identiques à ceux prévus pour l'imposition à la CSG de ces mêmes produits, gains et revenus.

16.Cette contribution additionnelle est contrôlée et recouvrée dans les mêmes conditions que celles applicables au prélèvement social sur les produits de placements, à savoir selon les mêmes règles et sous les mêmes sûretés, privilèges et sanctions que pour le prélèvement libératoire mentionné à l'article 125 A.

17.Comme le prélèvement social, la contribution additionnelle sur ces produits de placements est liquidée par l'établissement payeur des revenus 3 .

C. TAUX DE LA CONTRIBUTION ADDITIONNELLE SUR LES PRODUITS DE PLACEMENTS

18.Le taux de la contribution additionnelle au prélèvement social sur les produits de placements est fixé à 0,3 %.

D. ENTREE EN VIGUEUR

19.La contribution additionnelle au prélèvement social sur les produits de placements s'applique à compter du 1 er juillet 2004 :

- pour les produits de placements soumis au prélèvement forfaitaire libératoire de l'article 125 A, lorsque le prélèvement est dû à compter de cette date (cf. A de la section 2) ;

- pour les autres revenus, produits et gains, lorsqu'un fait générateur d'imposition à la contribution additionnelle intervient à compter de cette date (cf. B et C de la section 2).

Section 2 :

Règles applicables par catégorie de produits de placements

A. PRODUITS DE PLACEMENTS SOUMIS AU PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE DE L'IMPÔT SUR LE REVENU, AUTRES QUE LES PRODUITS DES BONS ET CONTRATS DE CAPITALISATION ET ASSIMILÉS ET DES PLANS D'ÉPARGNE POPULAIRE 4

20.Il s'agit des produits des obligations négociables et titres participatifs, des titres de créances négociables (billets de trésorerie, certificats de dépôts,...), des bons du Trésor et assimilés, des bons de caisse, des parts de fonds communs de créances, ainsi que des créances, dépôts, cautionnement et comptes courants.

21.Pour ces produits, conformément aux dispositions du I de l'article L. 136-7 du code de la sécurité sociale, le fait générateur et l'assiette de la contribution additionnelle sont identiques à ceux retenus pour leur imposition au prélèvement forfaitaire libératoire prévu à l'article 125 A .

22.La contribution additionnelle s'applique aux produits soumis au prélèvement susvisé à compter du 1 er juillet 2004.

B. REVENUS, PRODUITS ET GAINS EXONÉRÉS D'IMPÔT SUR LE REVENU, AUTRES QUE LES PRODUITS DES BONS ET CONTRATS DE CAPITALISATION ET ASSIMILÉS ET DES PLANS D'ÉPARGNE POPULAIRE 4

I. Revenus, produits et gains concernés

23.Il s'agit des produits de placements visés au II de l'article L. 136-7 du code de la sécurité sociale :

- intérêts et primes d'épargne des comptes d'épargne logement (CEL) et des plans d'épargne logement (PEL), visés au 9° bis de l'article 157 ;

- gain net réalisé ou rente viagère versée lors d'un retrait ou de la clôture d'un plan d'épargne en actions (PEA) défini à l'article 163 quinquies D, exonérés d'impôt sur le revenu en application respectivement du 2 du II de l'article 150-0 A et du 5° ter de l'article 157 ;

- revenus de l'épargne salariale acquise au titre de la participation des salariés aux résultats de l'entreprise ou dans le cadre d'un plan d'épargne salariale (PEE, PEI, PPESV, PPESVI, PERCO et PERCOI), exonérés d'impôt sur le revenu en application des articles 163 bis AA et 163 bis B et du 4 du III de l'article 150-0 A ;

- répartitions de sommes ou valeurs effectuées par les fonds communs de placement à risques (FCPR) et gains nets provenant du rachat ou de la cession des parts de ces fonds, exonérés d'impôt sur le revenu en application des dispositions prévues respectivement à l'article 163 quinquies B et au 1 du III de l'article 150-0 A ;

- distributions effectuées par les sociétés de capital-risque (SCR) et gains nets provenant de la cession des actions de ces sociétés, exonérés d'impôt sur le revenu en application des dispositions prévues respectivement à l'article 163 quinquies C et au 1 bis du III de l'article 150-0 A ;

- distributions effectuées par les sociétés unipersonnelles d'investissement à risque (SUIR) à leur associé unique exonérées d'impôt sur le revenu dans les conditions prévues à l'article 163 quinquies C bis ;

- gains nets et produits des placements en valeu rs mobilières effectués en vertu d'un engagement d'épargne à long terme (CELT) exonérés en application respectivement du 5 du III de l'article 150-0 A et du 16° de l'article 157.

24. Produits exonérés de contribution additionnelle : comme pour le prélèvement social, la contribution additionnelle n'est pas applicable aux produits de placements suivants qui sont exonérés d'impôt sur le revenu :

- les intérêts des sommes inscrites sur le premier livret de caisse d'épargne (CGI, art. 157-7°) ;

- la rémunération des sommes déposées sur le livret d'épargne populaire (LEP) (CGI, art. 157-7°ter) ;

- les intérêts des sommes inscrites sur le livret jeune (art. 157-7°quater) ;

- le produit des dépôts effectués sur un compte pour le développement industriel (CODEVI) (art.157-9°quater) ;

- les intérêts des sommes inscrites sur un livret d'épargne-entreprise (LEE) (art. 157- 9°quinquies).

II. Modalités d'imposition à la contribution additionnelle

25.Les revenus, produits et gains mentionnés au n° 23 , bien qu'exonérés d'impôt su r le revenu, sont imposés à la contribution additionnelle selon des règles particulières qui, comme pour le prélèvement social de 2 %, sont identiques à celles prévues pour la CSG.

Outre les précisions communes ci-après, il convient par ailleurs de se reporter aux fiches 2 et 4 à 8 de la deuxième partie de l'instruction du 22 mai 1997, publiée au B.O.I. 5 I-7-97 , pour les règles particulières applicables à chacun de ces revenus, produits et gains concernés.

26. Fait générateur de la contribution additionnelle : le fait générateur d'imposition à la contribution additionnelle est constitué, selon les cas, soit par le versement ou la distribution des revenus ou produits, soit par le dénouement du contrat ou la clôture du plan ou le retrait ou rachat partiel des sommes investies, soit par la réalisation du gain, soit s'agissant de l'épargne salariale par la délivrance des droits, titres ou valeurs.

Toutefois, pour les intérêts des CEL, la contribution additionnelle est due lors de l'inscription en compte des intérêts qui intervient en général le 31 décembre de chaque année (art. R. 315-2 du code de la construction et de l'habitation).

Bien entendu, la contribution additionnelle n'est due que lorsqu'un fait générateur, tel que décrit ci-dessus, intervient à compter du 1 er juillet 2004.

27. Assiette de la contribution additionnelle : elle est constituée par la seule part des revenus, produits et gains acquise ou constatée à compter du 1 er juillet 2004.

III. Cas particuliers des PEA de plus de cinq ans 5

1. Principes

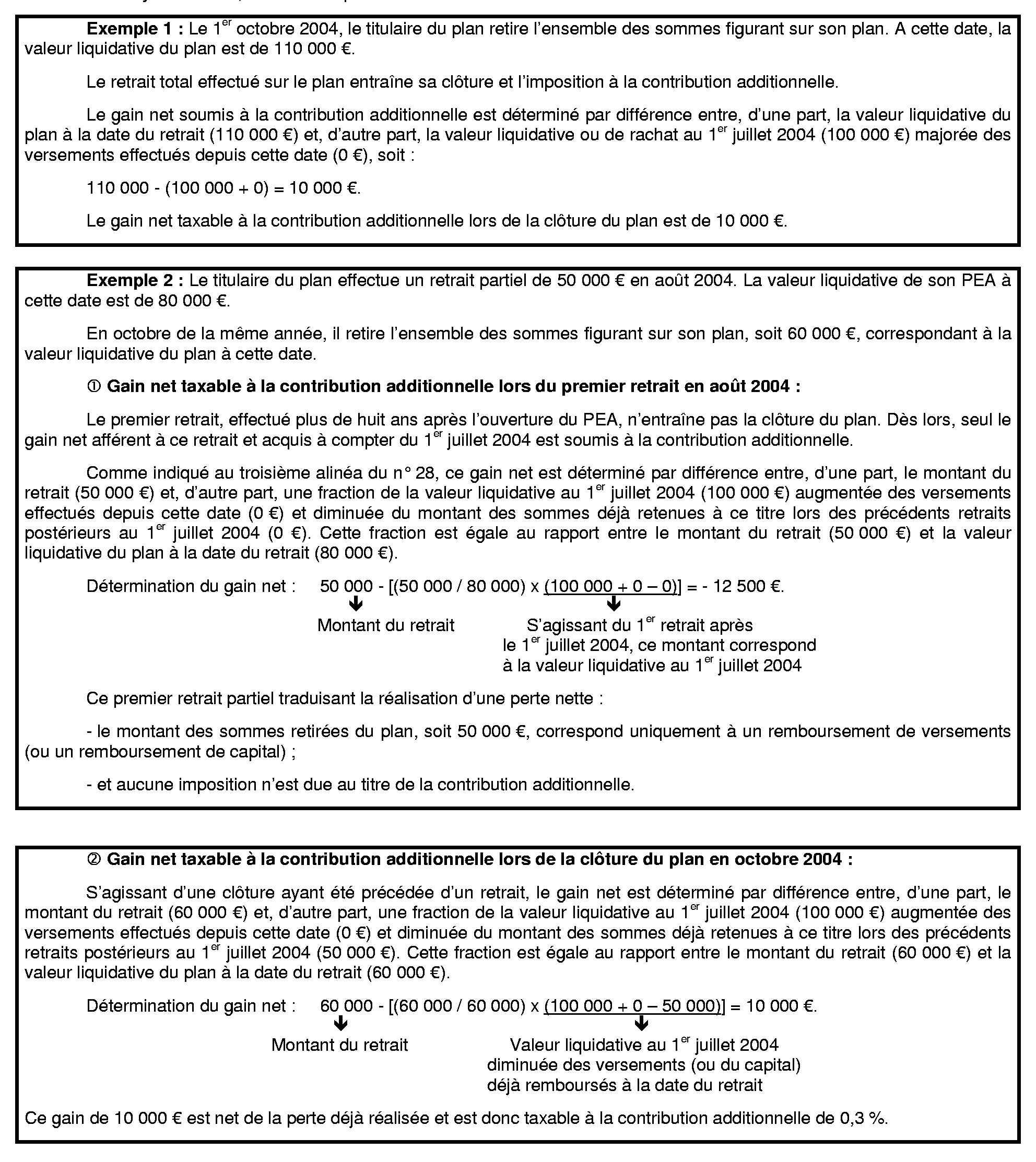

28.Le gain net réalisé en cas de retrait ou de rachat après l'expiration de la cinquième année du PEA, bien qu'exonéré d'impôt sur le revenu, est soumis à la contribution additionnelle sur les produits de placements selon les mêmes règles que celles définies pour son imposition au prélèvement social et à la CSG (cf. page 77 de l'instruction 5 I-7-97 du 22 mai 1997) :

- lorsque le premier retrait ou rachat entraîne la clôture du plan 6 , le gain net soumis à la contribution additionnelle est déterminé par différence entre, d'une part, la valeur liquidative du plan, ou la valeur de rachat pour les contrats de capitalisation, à la date du retrait ou du rachat et, d'autre part, la valeur liquidative ou de rachat au 1 er juillet 2004 majorée des versements effectués depuis cette date ;

- lorsque la clôture du plan est précédée d'un ou plusieurs retraits ou rachats n'ayant pas entraîné la clôture du plan 7 , le gain net soumis à la contribution additionnelle afférent à chaque retrait ou rachat (y compris celui entraînant la clôture du plan) est déterminé par différence entre, d'une part, le montant du retrait ou rachat et, d'autre part, une fraction de la valeur liquidative ou de rachat au 1 er juillet 2004 augmentée des versements effectués depuis cette date et diminuée du montant des sommes déjà retenues à ce titre lors de précédents retraits ou rachat postérieurs au 1 er juillet 2004 8 . Cette fraction est égale au rapport entre le montant du retrait ou rachat et la valeur liquidative du plan à la date du retrait ou rachat.

29. Exemples d'application (hypothèses communes aux deux exemples)

Soit un PEA ouvert en 1995 et sur lequel son titulaire a effectué des versements pour un montant de 90 000 €.

Au 1 er juillet 2004, la valeur liquidative du PEA est de 100 000 €.

2. Cas particulier des PEA dont la valeur liquidative au 1 er juillet 2004 traduit une perte

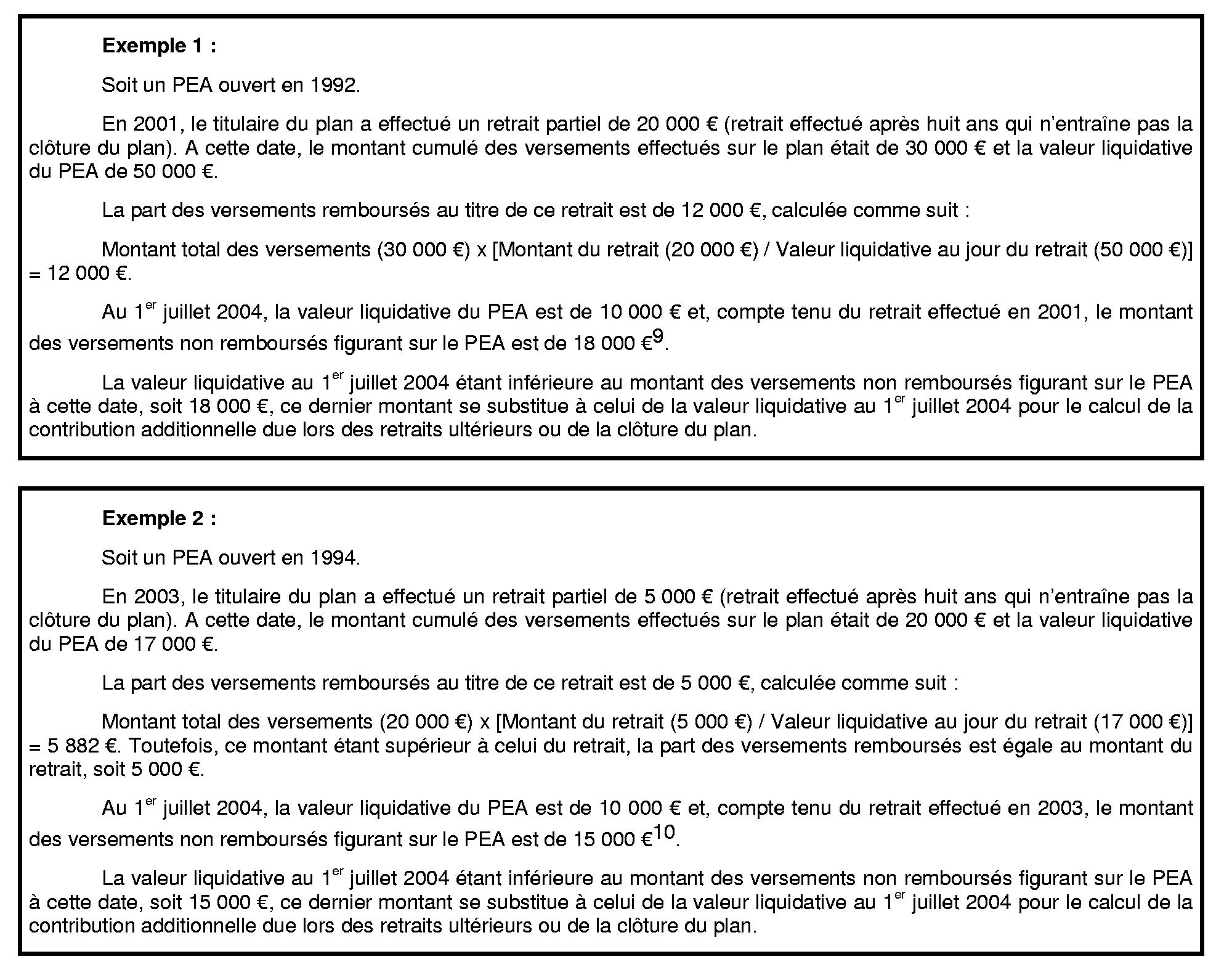

30.Lorsque la valeur liquidative ou de rachat au 1 er juillet 2004 est inférieure au montant cumulé des versements effectués sur le plan jusqu'à cette date, c'est ce dernier montant qui est retenu, lors des retraits ultérieurs ou lors de la clôture du plan, pour le calcul du gain net imposable à la contribution additionnelle, tel qu'indiqué au n° 28 , en lieu et place de la valeur liquidative ou de rachat au 1 er juillet 2004.

Bien entendu, pour l'application de ces dispositions, il n'est pas tenu compte, dans le montant cumulé des versements effectués sur le plan, de la part de ceux déjà remboursés au titre des retraits ou rachats antérieurs au 1 er juillet 2004 et n'ayant pas entraîné la clôture du plan.

Cette disposition permet ainsi d'imputer sur l'assiette de la contribution additionnelle, due ultérieurement, la perte réalisée avant la date de son entrée en vigueur.

31. Exemples d'application :

IV. Cas particulier des produits de l'épargne salariale

1. Les déblocages de droits ou les liquidations d'avoirs antérieurs au 1 er janvier 2005 ne sont pas soumis à la contribution additionnelle

32.Pour les produits de l'épargne salariale, il a été décidé, à titre dérogatoire, de reporter l'application de la contribution additionnelle aux liquidations d'avoirs intervenant à compter du 1 er janvier 2005.

Par suite, la contribution additionnelle n'est pas due, quelles que soient les circonstances du déblocage des droits ou de la liquidation des avoirs (à échéance du délai normal d'indisponibilité, dans le cadre du dispositif exceptionnel prévu à l'article 5 de la loi n° 2004-804 du 9 août 2004 relative au soutien à la consommation et à l'investissement ou dans les cas de déblocage anticipé habituels prévus par le code de travail), lorsque ce déblocage ou cette liquidation intervient entre le 1 er juillet 2004 et le 31 décembre 2004 (inclus).

33.Cette dérogation est cependant transitoire et les déblocages de droits à participation ou les liquidations d'avoirs en plans d'épargne salariale effectués à compter du 1 er janvier 2005 seront soumis à la contribution additionnelle de 0,3 % sur la part des revenus et plus-values acquise ou constatée à compter du 1 er juillet 2004.