B.O.I. N° 167 du 16 OCTOBRE 2006

2. Modalités de calcul du prélèvement forfaitaire libératoire

29.En application de l'article 125 A du CGI, le prélèvement forfaitaire libératoire applicable sur les produits de placements à revenu fixe de source européenne payés à une personne physique fiscalement domiciliée en France tient compte de l'impôt éventuellement prélevé par l'Etat de source des produits et de l'incidence, à ce titre, des conventions fiscales internationales conclues par la France avec l'Etat de source des produits. Ces conventions prévoient en effet le plus souvent que les revenus ayant fait l'objet d'une retenue à la source dans leur pays d'origine bénéficient d'un crédit d'impôt imputable sur l'impôt dû en France sur lesdits revenus.

30.Ainsi, pour l'application du prélèvement forfaitaire libératoire, il ressort de la nouvelle rédaction de l'article 125 A du CGI :

- d'une part, que les revenus, produits ou gains de source étrangère sont retenus pour leur montant brut, lequel correspond au montant des revenus, produits ou gains perçus après déduction des impôts établis dans le pays d'origine et dont le paiement incombe au bénéficiaire, augmenté du crédit d'impôt tel qu'il est prévu par les conventions internationales (crédit d'impôt conventionnel) ;

- et, d'autre part, que le crédit d'impôt conventionnel s'impute sur le prélèvement forfaitaire et, le cas échéant, les prélèvements sociaux dus au titre desdits revenus, produits et gains de source étrangère.

31.L'excédent du crédit d'impôt conventionnel non imputé sur le prélèvement forfaitaire libératoire ou sur les prélèvements sociaux n'est pas restituable.

32.En pratique, pour opérer l'imputation du crédit d'impôt conventionnel, l'établissement payeur reporte, sur la déclaration n° 2777 sur la ligne prévue à cet effet, le montant total des crédits d'impôt conventionnels attachés aux revenus de source européenne perçus au cours du mois par l'ensemble de ses clients ayant opté et dont l'imputation sur le prélèvement forfaitaire libératoire est autorisée.

Pour la détermination du montant total des crédits d'impôt conventionnels imputables, chaque crédit d'impôt attaché aux revenus de source européenne doit toutefois être plafonné au montant des prélèvements dus sur le revenu auquel il est attaché.

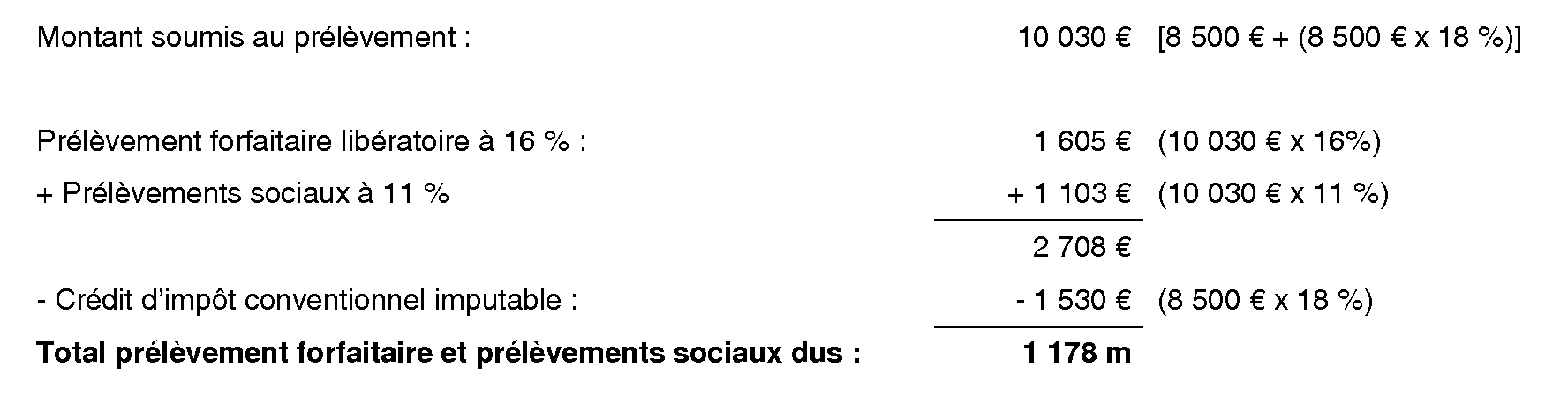

Exemple d'application :

33.Un contribuable français perçoit en septembre 2005, sur un compte détenu en France, des intérêts de titres de créances belges pour un montant net, après retenue à la source, de 8 500 €.

La convention franco-belge prévoit que la retenue à la source applicable sur des intérêts de source belge payés à des résidents français est égale à 15 % du montant brut des intérêts, soit 18 % du montant net perçu. Cette retenue à la source ouvre droit à un crédit d'impôt d'égal montant, qui est imputable sur l'impôt sur le revenu dû par le contribuable mais qui ne peut pas lui être restitué.

Le prélèvement forfaitaire libératoire et les prélèvements sociaux 4 dus sur ces produits sont donc calculés comme suit :

III. Liquidation et recouvrement du prélèvement forfaitaire libératoire

34.Le prélèvement forfaitaire libératoire est opéré par l'établissement payeur français (cf. article 75 de l'annexe II au CGI), qui est en pratique le gestionnaire du compte du contribuable qui perçoit les revenus de source européenne.

35. Remarque : Les prélèvements sociaux sont également dus sur les produits de placements à revenu fixe de source européenne. Leur assiette est la même que celle retenue pour le prélèvement forfaitaire libératoire. Ces prélèvements sociaux sont acquittés par l'établissement payeur, à l'appui de la déclaration n° 2777, en même temps que le prélèvement forfaitaire libératoire.