B.O.I. N° 33 DU 20 MARS 2012

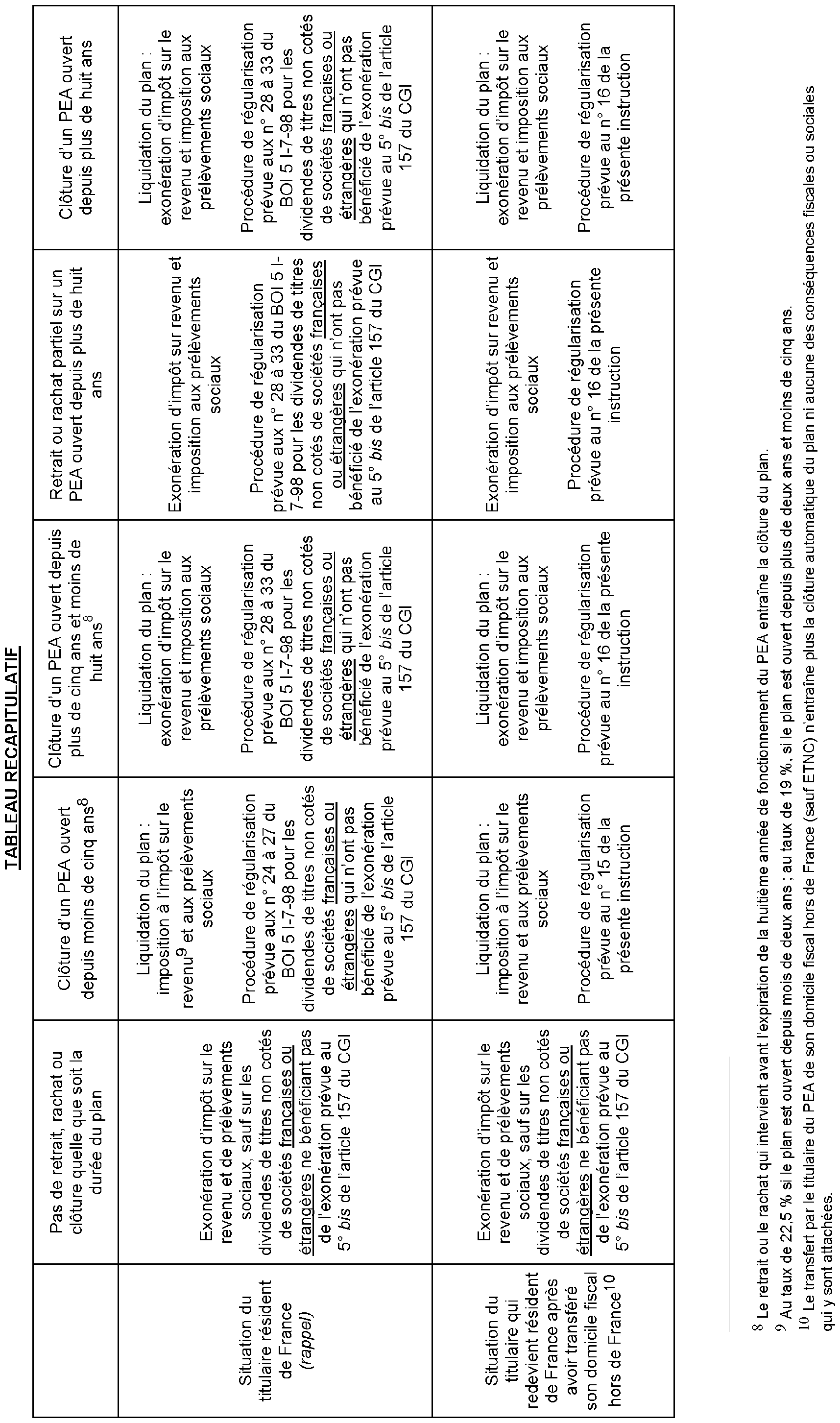

2. Conséquences fiscales de la clôture du PEA ou de retraits ou rachats partiels effectués sur le plan

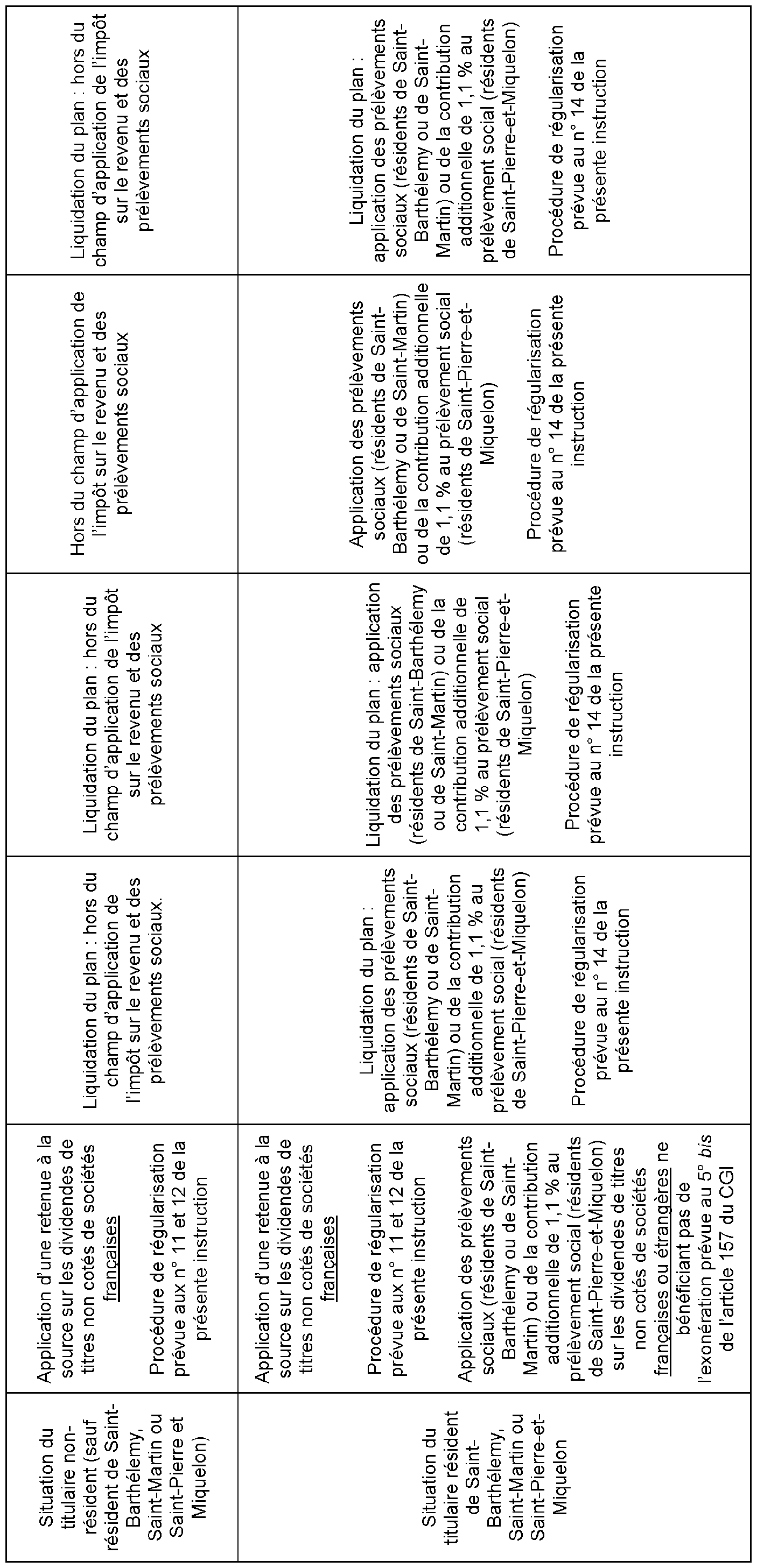

a. Le titulaire du plan est un non-résident de France à la date de la clôture, du retrait ou du rachat

14.En cas de clôture du plan, de retrait (PEA bancaire) ou de rachat (PEA assurance) partiel opéré sur le plan par un non-résident de France, le gain net réalisé est hors du champ d'application de l'impôt sur le revenu et des prélèvements sociaux.

Cas particuliers :

• Titulaire fiscalement domicilié dans les collectivités d'outre-mer de Saint-Barthélemy ou Saint-Martin

La loi organique n° 2007-223 du 21 février 2007 a transféré aux collectivités de Saint-Martin et Saint-Barthélemy la compétence fiscale mais pas celle en matière de prélèvements sociaux (cf. n° 13 ).

Dès lors, en cas de clôture du plan, de retrait (PEA bancaire) ou de rachat (PEA assurance) partiel opéré sur le plan par un titulaire dont le domicile fiscal est situé à Saint-Barthélemy ou Saint-Martin, le gain net réalisé est hors du champ d'application de l'impôt sur le revenu mais est imposable aux prélèvements sociaux, par voie de rôle si le plan a moins de cinq ans ou par prélèvement par l'établissement gestionnaire si le plan est ouvert depuis plus de cinq ans.

Afin d'éviter la double imposition afférente à l'imposition aux prélèvements sociaux des dividendes des titres non cotés de sociétés françaises ou étrangères qui ont été imposés aux prélèvements sociaux, le résident fiscal de Saint-Barthélemy ou de Saint-Martin peut demander par voie de réclamation contentieuse auprès du Centre des impôts des non-résidents le dégrèvement des prélèvements sociaux précédemment acquittés conformément au n° 13 de la présente instruction.

• Titulaire fiscalement domicilié dans la collectivité d'outre-mer de Saint-Pierre-et-Miquelon

La loi organique n° 2007-223 du 21 février 2007 a transféré les compétences fiscale et sociale à la collectivité de Saint-Pierre-et-Miquelon, tout en permettant à l'Etat d'instituer, par des dispositions spécifiques, des taxes dans le cadre de ses missions d'intérêt général.

Ainsi, les contributions additionnelles de 1,1 % au prélèvement social pour le financement du RSA sont applicables à Saint-Pierre-et-Miquelon (cf. n° 13 ).

Dès lors, en cas de clôture du plan, de retrait (PEA bancaire) ou de rachat (PEA assurance) partiel opéré sur le plan par un titulaire dont le domicile fiscal est situé à Saint-Pierre-et-Miquelon, le gain net réalisé est hors du champ d'application de l'impôt sur le revenu mais est imposable à la contribution additionnelle de 1,1 % au prélèvement social, et cela par voie de rôle si le plan a moins de cinq ans ou par prélèvement par l'établissement gestionnaire si le plan est ouvert depuis plus de cinq ans.

Afin d'éviter la double imposition afférente à l'imposition à la contribution additionnelle de 1,1 % au prélèvement social des dividendes des titres non cotés de sociétés françaises ou étrangères qui ont été imposés à cette contribution, le résident fiscal de Saint-Pierre-et-Miquelon peut demander par voie de réclamation contentieuse auprès du Centre des impôts des non-résidents le dégrèvement de cette contribution précédemment acquittée conformément au n° 13 de la présente instruction.

b. Le titulaire du plan est de nouveau un résident de France à la date de la clôture, du retrait ou du rachat

15.En cas de clôture du plan avant l'expiration de la cinquième année suivant celle de son ouverture, le gain net réalisé est soumis à l'impôt sur le revenu et aux prélèvements sociaux dans les conditions de droit commun.

Afin d'éviter la double imposition afférente à l'imposition des produits des titres non cotés de sociétés françaises ou étrangères, le contribuable peut, au titre des périodes pendant lesquelles il a été ou est résident de France, c'est-à-dire avant le transfert de son domicile fiscal hors de France et après le transfert de son domicile fiscal en France, demander par voie de réclamation contentieuse auprès du service des impôts des particuliers dont il dépend le dégrèvement de l'impôt sur le revenu et, corrélativement, des prélèvements sociaux acquittés sur les produits des titres de ces sociétés (article 91 quater J de l'annexe II au CGI).

Au titre de la période pendant laquelle il a été non-résident de France et afin d'éviter la double imposition afférente à l'imposition des produits des titres de sociétés non cotées françaises, le contribuable peut demander par voie de réclamation contentieuse auprès du Centre des impôts des non-résidents le dégrèvement de la retenue à la source afférente au montant de la fraction de dividendes inférieure à 10 % du montant des placements en titres non cotés de sociétés françaises ou étrangères qui sont détenus dans le plan 5 .

Si le contribuable a été résident fiscal de de Saint-Barthélemy, de Saint-Martin ou de Saint-Pierre-et-Miquelon, il peut, au titre de cette période, demander par voie de réclamation contentieuse auprès du service des impôts des particuliers dont il dépend le dégrèvement des prélèvements sociaux ou de la contribution additionnelle de 1,1 % acquittés sur les produits des titres non cotés de sociétés françaises ou étrangères.

Lorsque cette régularisation fait apparaître une perte nette 6 , celle-ci s'impute sur des gains et profits de même nature réalisés au cours de la même année ou des dix années suivantes.

16.En cas de clôture du plan après l'expiration de sa cinquième année, le gain net est exonéré d'impôt sur le revenu mais reste soumis aux prélèvements sociaux.

Afin de corriger, le cas échéant, la double imposition aux prélèvements sociaux des produits des titres de sociétés non cotées (produits ayant été imposés à l'impôt sur le revenu et par voie de conséquence aux prélèvements sociaux au cours de la période pendant laquelle le titulaire du plan était résident), le contribuable peut demander par voie de réclamation contentieuse auprès du service des impôts des particuliers dont il dépend le dégrèvement des prélèvements sociaux acquittés au titre des produits des titres de sociétés non cotées.

Si le contribuable a été résident fiscal de Saint-Barthélemy, de Saint-Martin ou de Saint-Pierre-et-Miquelon, il peut, au titre de cette période, demander par voie de réclamation contentieuse auprès du service des impôts des particuliers dont il dépend le dégrèvement des prélèvements sociaux ou de la contribution additionnelle de 1,1 % acquittés sur les produits des titres non cotés de sociétés françaises ou étrangères.

C. OBLIGATIONS DECLARATIVES DES ORGANISMES GESTIONNAIRES DE PEA

17.Les obligations déclaratives des organismes gestionnaires de PEA sont prévues dans l'instruction administrative annuelle publiée au BOI dans la série 5 A, étant précisé que le transfert du domicile fiscal hors de France ne constitue plus un cas de force majeure entraînant la clôture du PEA 7 . A cet égard, les n° 105 et 106 de l'instruction administrative du 2 janvier 2012, publiée au BOI le 19 janvier 2012 sous la référence 5 A-1-12 , sont sur ce point rapportés.

D. OBLIGATIONS DECLARATIVES DES SOCIETES EMETTRICES

18.La société émettrice indique sur la déclaration établie sur l'imprimé n° 2777 la retenue à la source mentionnée au n° 10 qu'elle a prélevée en tant établissement payeur des dividendes au moment de leur versement effectif.

Les modalités et les conditions d'application du paiement de la retenue à la source ainsi que les obligations auxquelles la société émettrice est tenue sont précisées aux articles 48 et 75 à 79 de l'annexe II au CGI et aux articles 381 A et 381 A bis de l'annexe III au même code.

E. Entree en vigueur

19.Les dispositions de la présente instruction sont applicables aux transferts de domicile hors de France effectués à compter de la date de sa publication.

BOI liés : 5 I-1-93, 5 I-2-97 , 5 I-7-97 , 5 I-7-98 , 5 I-9-98 et 5 I-2-04 .

BOI rapportés : 5 I-1-93, 5 I-2-97 , 5 I-7-97 , 5 I-9-98 , 5 I-2-04 et 5 I-2-09, pour les dispositions mentionnées au n° 5 de la présente instruction ; 5 A-1-12 pour les dispositions mentionnées au n° 17 de la présente instruction.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

1 Taux en vigueur au jour de la publication de la présente instruction, étant précisé que l'article 2 (§ C du II et C du IX) de la première loi de finances rectificative pour 2012, définitivement adoptée par le Parlement le 29 février 2012, porte de 3,4 % à 5,4 % le taux prélèvement social, et cela :

- pour les revenus du patrimoine mentionnés à l'article L. 136-6 du code de la sécurité sociale, à compter du 1 er janvier 2012 ;

- pour les produits de placements mentionnés au I de l'article L. 136-7 du même code, pour ceux payés ou réalisés, selon le cas, à compter du 1 er juillet 2012 ; pour les produits de placements mentionnés au II du même article, pour la part de ces produits acquise et, le cas échéant, constatée à compter du 1 er juillet 2012.

2 Les prélèvements sociaux sont liquidés par voie de rôle si le plan est ouvert depuis moins de cinq ans et prélevés par l'établissement gestionnaire si le plan est ouvert depuis plus de cinq ans.

3 Articles L. 221-30 à L. 221-32 et D. 221-109 à R. 221-113.

4 L'instruction administrative 5 I-1-09 , publiée au BOI du 4 août 2009, commente les conditions d'application de ces contributions additionnelles sur les revenus du patrimoine et sur les produits de placements.

5 Les modalités de dégrèvement pour un non-résident de la retenue à la source afférente au montant de la fraction de dividendes supérieure à 10 % du montant des placements en titres non cotés de sociétés françaises ou étrangères qui sont détenus dans le plan sont exposées aux n os 11 et 12 de la présente instruction.

6 Situation où le montant des produits déjà soumis à l'impôt sur le revenu, et le cas échéant aux prélèvements sociaux, est supérieur au gain net réalisé sur le PEA.

7 Sauf transfert du domicile fiscal du titulaire du plan dans un ETNC.