B.O.I. N° 202 du 8 DECEMBRE 2006

TITRE 2 :

TAUX

211.Le taux applicable aux travaux d'amélioration, de transformation, d'aménagement et d'entretien est de 5,5% en France continentale et en Corse. Il est de 2,10 % dans les départements de la Guadeloupe, de la Martinique et de la Réunion.

212.Les équipements mobiliers ou certains gros équipements figurant dans l'arrêté codifié à l'article 30-00 A de l'annexe IV au CGI, relèvent en revanche du taux normal de la TVA, soit 19,6 % en France continentale et en Corse et 8,5 % dans les départements de la Guadeloupe, de la Martinique et de la Réunion.

213.Cela étant, en Corse, lorsque la pose de ces équipements s'inscrit dans le cadre d'une opération répondant à la définition des travaux immobiliers, lesdits équipements bénéficient du taux de 8 % prévu à l'article 297-I-1-5° a du CGI (cf. DB 3 G 1112 n os2 à 8 ).

TITRE 3 :

ENTREE EN VIGUEUR

214.Les précisions apportées par la présente instruction sont applicables à compter de sa publication. Elles n'entraînent ni rappels, ni restitutions.

DB supprimée : 3 C 2169

BOI supprimés : BOI 3 C-2-01 , BOI 8-A-1-04

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

Annexes

Annexe I Articles 257 et 279-0 bis du Code général des impôts et article L. 16 BA du Livre des procédures fiscales modifiés par l'article 88 de la loi de finances rectificative pour 2005 (extraits).

Annexe II, article 245 A, inséré par le décret en Conseil d'Etat n° 2006-1002 du 10 août 2006.

Annexe II Conditions d'application du taux réduit de la TVA aux travaux portant sur les établissements d'hébergement.

Annexe III Conditions d'application du taux réduit de la TVA aux travaux portant sur les logements de fonction.

Annexe IV Règles de ventilation des taux de TVA :

- en fonction de l'affectation du bien immobilier ;

- pour les travaux portant sur les parties communes d'un immeuble compte tenu de l'affectation de chaque lot.

Annexe V Taux de TVA applicable aux matières premières, fournitures et équipements.

Annexe VI Taux de TVA applicable à divers types de travaux.

Annexe VII Exemples de calcul des proportions à faire figurer dans l'attestation.

Précision : les exemples mentionnés dans les annexes V et VI n'ont qu'un caractère indicatif, la diversité des matériaux et équipements utilisés, ainsi que des travaux réalisés, ne permettant pas l'exhaustivité.

Annexe I

Articles 257 et 279-0 bis du Code général des impôts et article L. 16 BA du Livre des procédures fiscales modifiés par l'article 88 de la loi de finances rectificative pour 2005 (extraits).

Article 245 A de l'annexe au Code Général des Impôts, inséré par le décret en Conseil d'Etat n° 2006-1002 du 10 août 2006.

Code général des impôts :

Article 257 (modifié par la Loi n° 2005-1720 du 30 décembre 2005, art. 88-I, loi de finances rectificative pour 2005, Journal Officiel du 31 décembre 2005)

Sont également soumis à la taxe sur la valeur ajoutée :

(...)

7° Les opérations concourant à la production ou à la livraison d'immeubles.

Ces opérations sont imposables même lorsqu'elles revêtent un caractère civil.

1. Sont notamment visés :

(...)

c) Les livraisons à soi-même d'immeubles.

Constituent notamment des livraisons à soi-même d'immeubles les travaux portant sur des immeubles existants qui consistent en une surélévation, ou qui rendent à l'état neuf :

1° Soit la majorité des fondations ;

2° Soit la majorité des éléments hors fondations déterminant la résistance et la rigidité de l'ouvrage ;

3° Soit la majorité de la consistance des façades hors ravalement ;

4° Soit l'ensemble des éléments de second oeuvre tels qu'énumérés par décret en Conseil d'Etat, dans une proportion fixée par ce décret qui ne peut être inférieure à la moitié pour chacun d'entre eux.

(...)

Article 279-0 bis (modifié par la Loi n° 2005-1720 du 30 décembre 2005, art. 88-II, loi de finances rectificative pour 2005, Journal Officiel du 31 décembre 2005)

1. La taxe sur la valeur ajoutée est perçue au taux réduit sur les travaux d'amélioration, de transformation, d'aménagement et d'entretien portant sur des locaux à usage d'habitation, achevés depuis plus de deux ans, à l'exception de la part correspondant à la fourniture d'équipements ménagers ou mobiliers ou à l'acquisition de gros équipements fournis dans le cadre de travaux d'installation ou de remplacement du système de chauffage, des ascenseurs ou de l'installation sanitaire dont la liste est fixée par arrêté du ministre chargé du budget.

2. Cette disposition n'est pas applicable aux travaux, réalisés sur une période de deux ans au plus :

a) Qui concourent à la production d'un immeuble au sens des deuxième à sixième alinéas du c du 1 du 7° de l'article 257 ;

b) A l'issue desquels la surface de plancher hors oeuvre nette des locaux existants, majorée, le cas échéant, des surfaces des bâtiments d'exploitations agricoles mentionnées au d de l'article R. 112-2 du code de l'urbanisme, est augmentée de plus de 10 %.

2 bis. La disposition mentionnée au 1 n'est pas applicable aux travaux de nettoyage ainsi qu'aux travaux d'aménagement et d'entretien des espaces verts.

3. Le taux réduit prévu au 1 est applicable aux travaux facturés au propriétaire ou, le cas échéant, au syndicat de copropriétaires, au locataire, à l'occupant des locaux ou à leur représentant à condition que le preneur atteste que ces travaux se rapportent à des locaux d'habitation achevés depuis plus de deux ans et ne répondent pas aux conditions mentionnées au 2. Le prestataire est tenu de conserver cette attestation à l'appui de sa comptabilité.

Le preneur doit conserver copie de cette attestation, ainsi que les factures ou notes émises par les entreprises ayant réalisé des travaux jusqu'au 31 décembre de la cinquième année suivant la réalisation de ces travaux.

Le preneur est solidairement tenu au paiement du complément de taxe si les mentions portées sur l'attestation s'avèrent inexactes de son fait.

Livre des procédures fiscales

Article L. 16 BA (inséré par la Loi n° 2005-1720 du 30 décembre 2005, art. 88-V, loi de finances rectificative pour 2005, Journal Officiel du 31 décembre 2005)

L'administration peut demander au preneur, dans les conditions définies à l'article L. 16 A, des justifications relatives aux travaux à raison desquels il a bénéficié du taux réduit de la taxe sur la valeur ajoutée prévu à l'article 279-0 bis du code général des impôts.

Annexe II au Code général des impôts

Article 245 A (inséré par le Décret en Conseil d'Etat n° 2006-1002 du 10 août 2006, Journal Officiel du 11 août 2006)

I - Pour l'application du 4° du c du 1 du 7° de l'article 257 du code général des impôts, les éléments de second oeuvre à prendre en compte sont les suivants :

a- les planchers ne déterminant pas la résistance ou la rigidité de l'ouvrage ;

b- les huisseries extérieures ;

c- les cloisons intérieures ;

d- les installations sanitaires et de plomberie ;

e- les installations électriques ;

f- et, pour les opérations réalisées en métropole, le système de chauffage.

II - La proportion prévue au 4° du c du 1 du 7° de l'article 257 du code général des impôts est fixée à deux tiers pour chacun des éléments mentionnés au I.

Annexe II

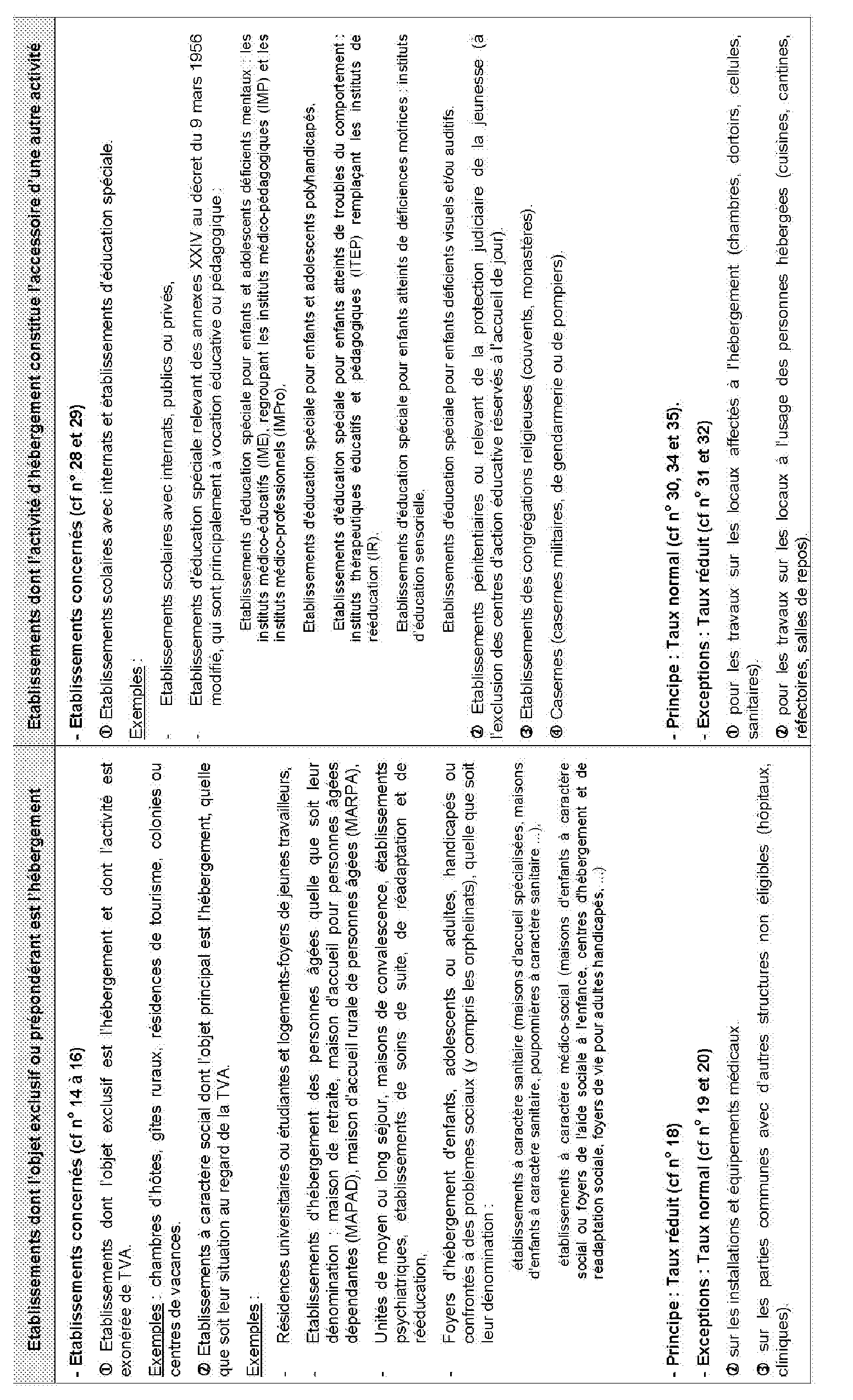

Conditions d'application du taux réduit de la TVA aux travaux portant sur les établissements d'hébergement

Précision liminaire :

Dans tous les cas visés le taux réduit n'est susceptible de s'appliquer que si les travaux sont liés à des établissements d'hébergement achevés depuis pus de dux ans et pour autant que les autres conditions d'application du taux réduit sont réunies.

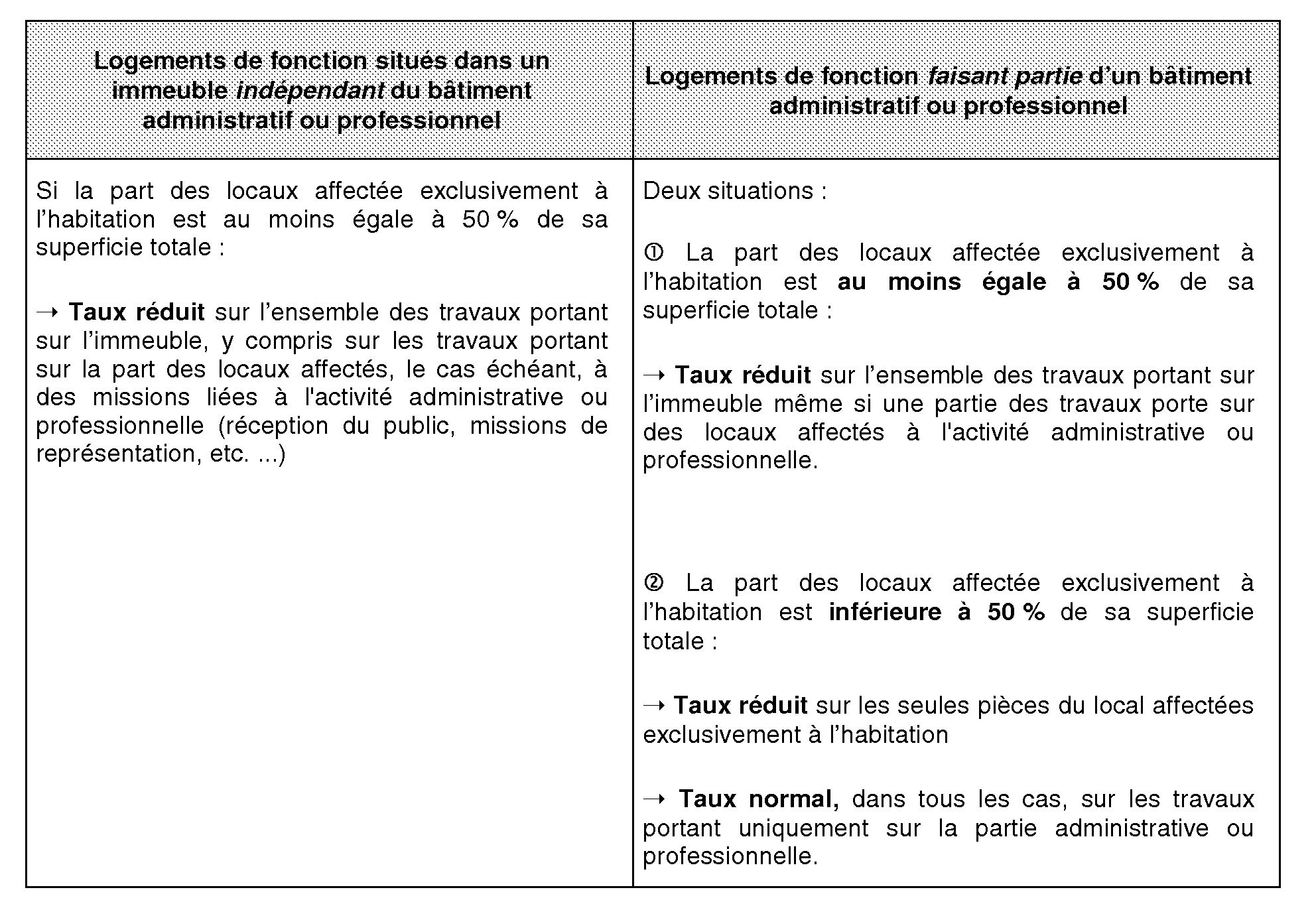

Annexe III

Conditions d'application du taux réduit de la TVA aux travaux portant sur les logements de fonction (cf n° 22 et 23 )

Précision liminaire :

Dans tous les cas visés le taux réduit n'est susceptible de s'appliquer que si les travaux sont liés à des logements de fonction achevés depuis plus de deux ans et pour autant que les autres conditions d'application du taux réduit sont réunies.

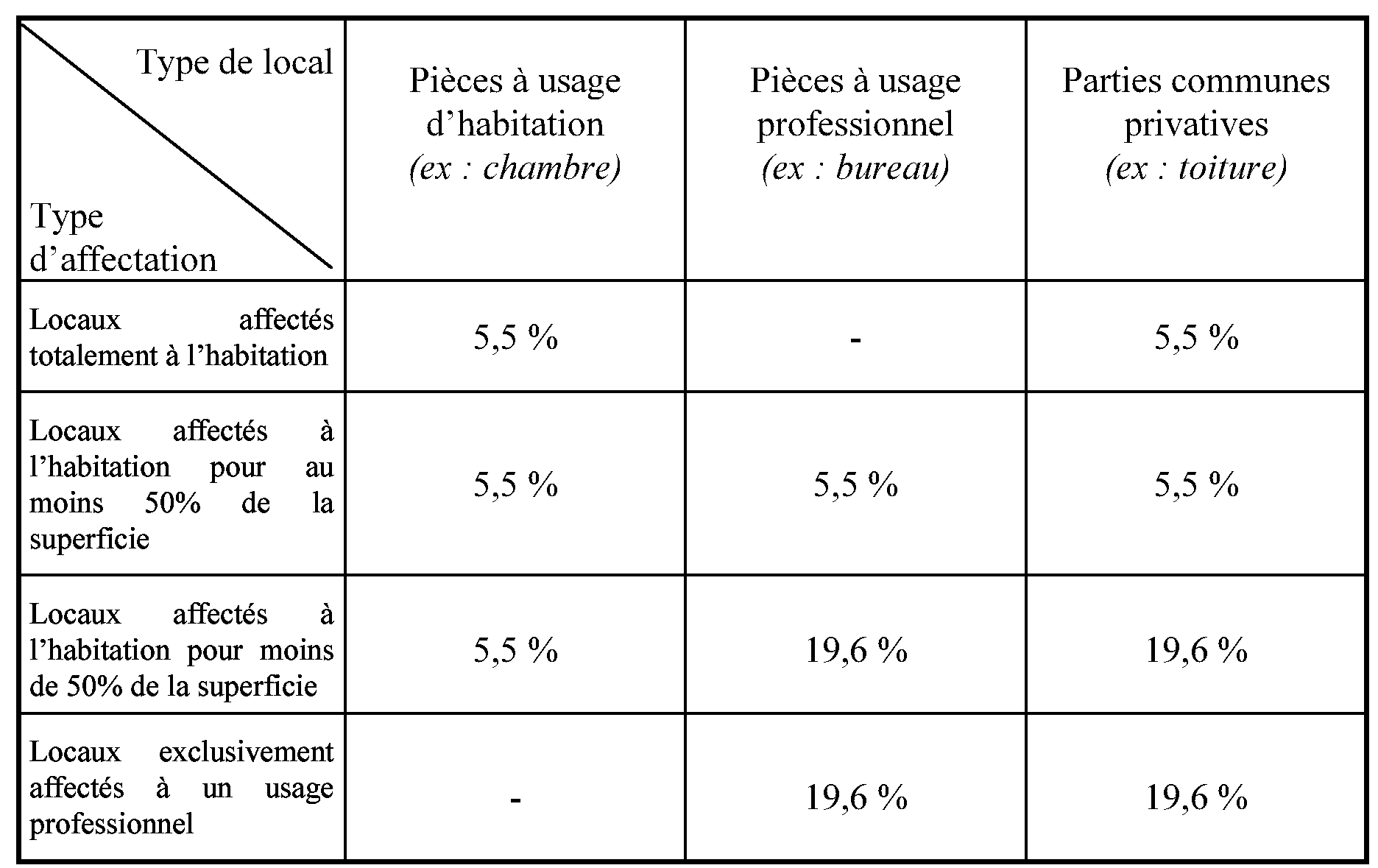

Annexe IV

Règles de ventilation des taux de TVA

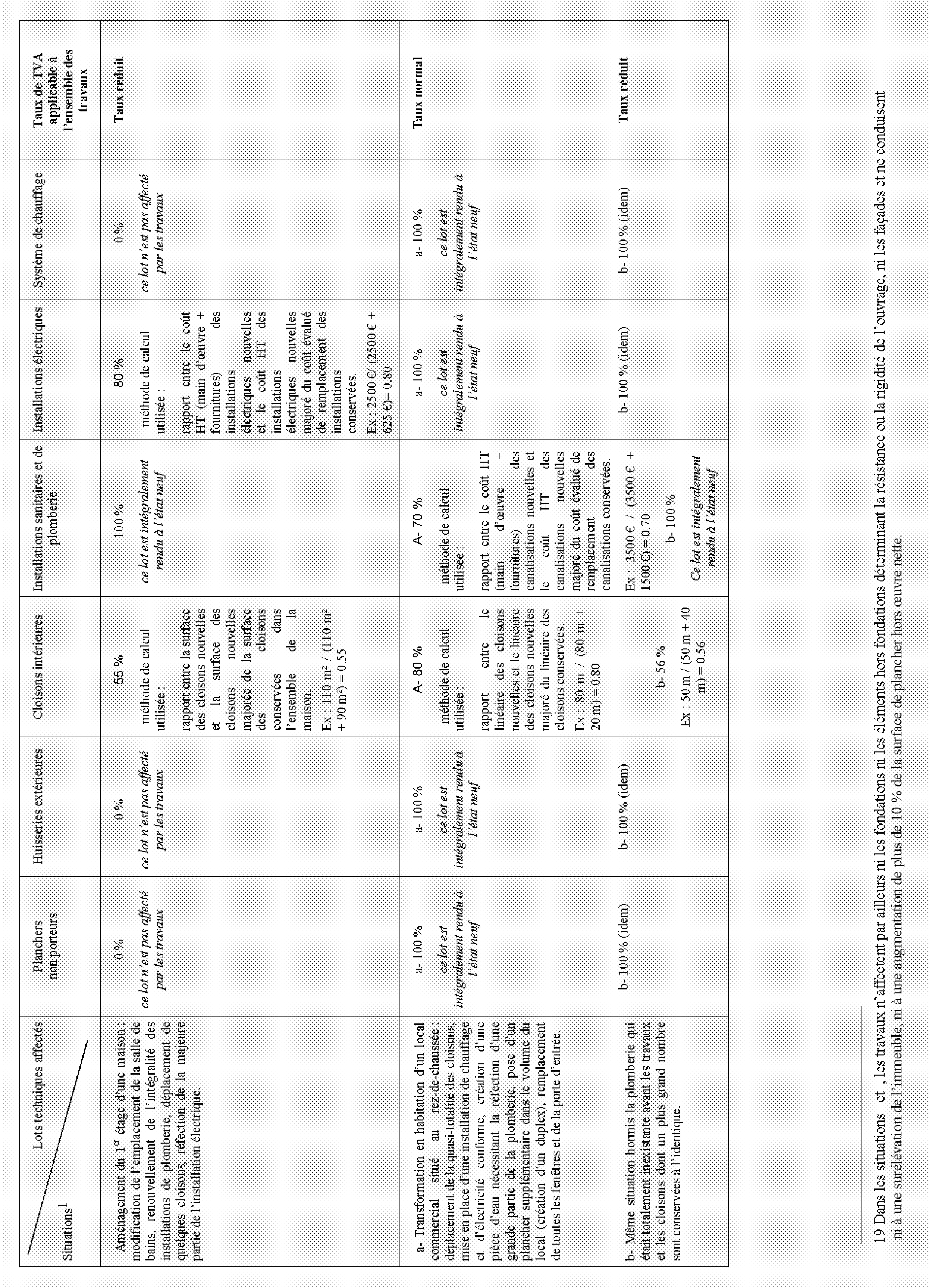

Tableau n° 1 : APPARTEMENT OU MAISON INDIVIDUELLE

Ventilation applicable en fonction de l'affectation du bien immobilier

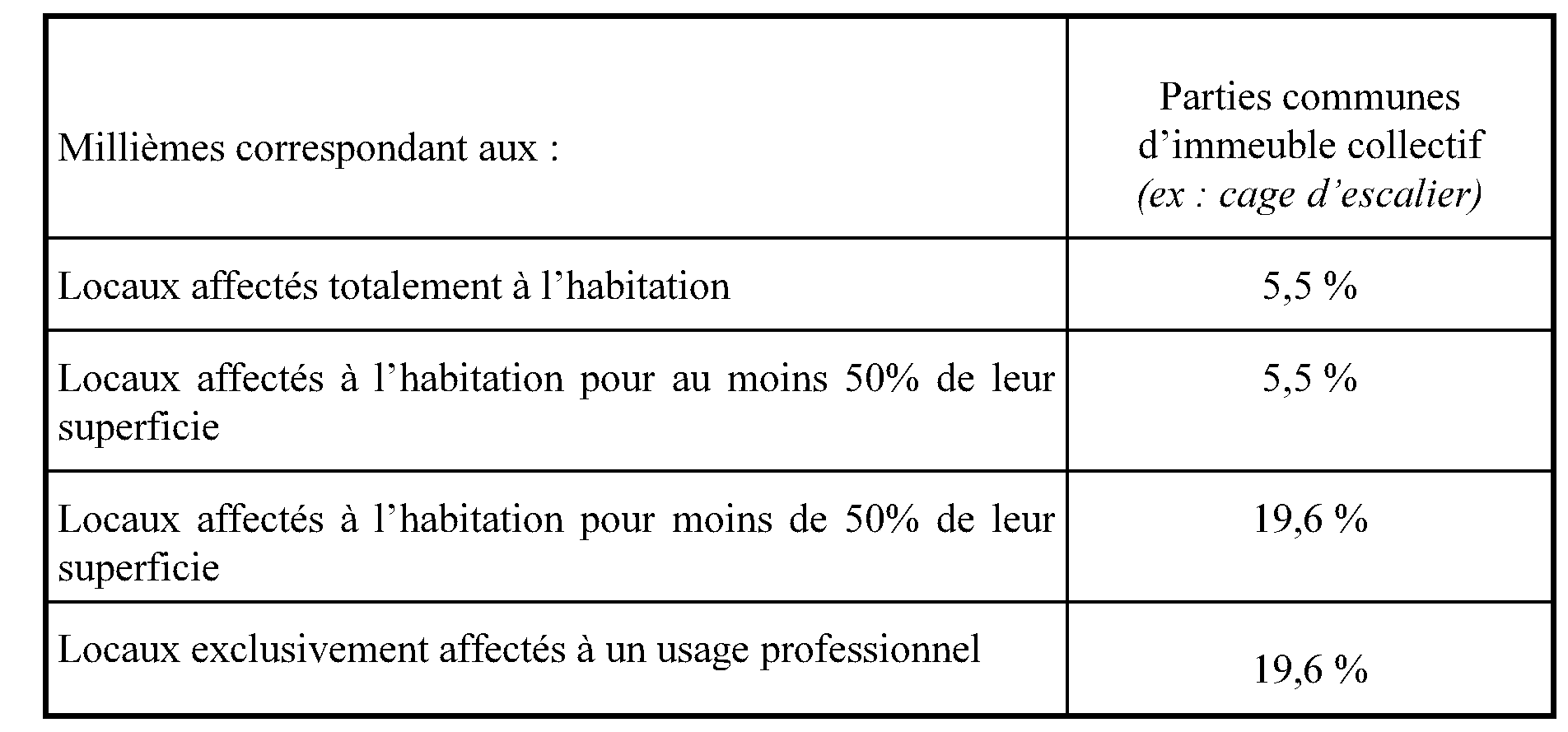

Tableau n° 2 : PARTIES COMMUNES D'UN IMMEUBLE

Ventilation applicable aux travaux portant sur les parties communes d'un immeuble compte tenu de l'affectation de chaque lot

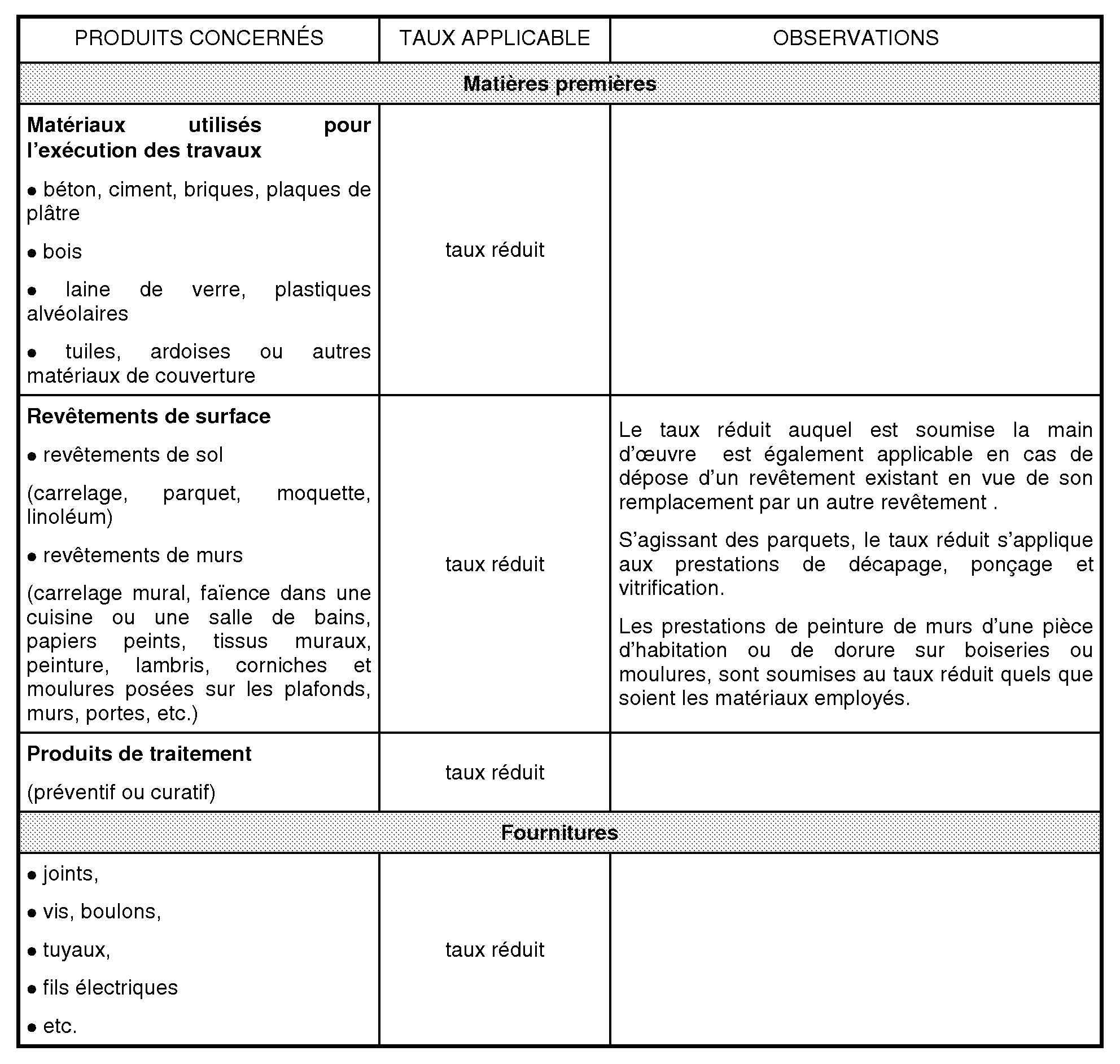

Annexe V

Taux de TVA applicable aux matières premières, fournitures et équipements

Précision liminaire :

DANS TOUS LES CAS VISÉS, LE TAUX RÉDUIT N'EST SUSCEPTIBLE DE S'APPLIQUER QUE SI LES TRAVAUX SONT LIÉS À DES LOCAUX D'HABITATION ACHEVÉS DEPUIS PLUS DE DEUX ANS ET POUR AUTANT QUE LES AUTRES CONDITIONS D'APPLICATION DU TAUX RÉDUIT SONT RÉUNIES.

1. Matières premières et fournitures mises en oeuvre pour la réalisation de travaux

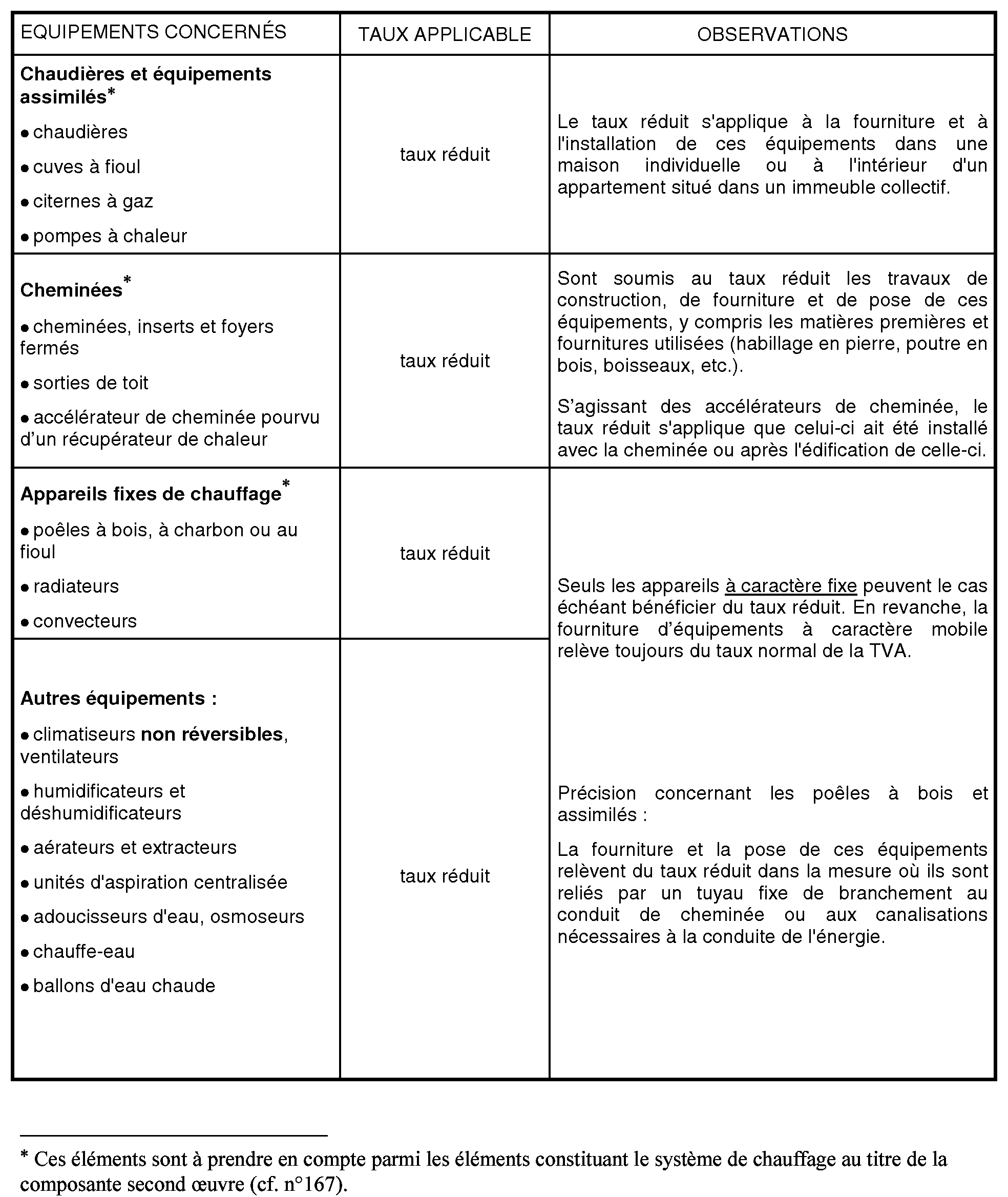

2. Equipements de chauffage et de climatisation

Nota : Le taux réduit s'applique dans les conditions précisées ci-après et pour autant que les travaux relatifs aux éléments du système de chauffage ou installations sanitaires ne concourent pas à la production d'un immeuble en (voir n° 155 et suiv. ).

Les équipements de production d'énergie utilisant une source d'énergie renouvelable (microcentrales photovoltaïques, éoliennes, capteurs solaires...) suivent les règles applicables aux équipements de chauffage et de climatisation.

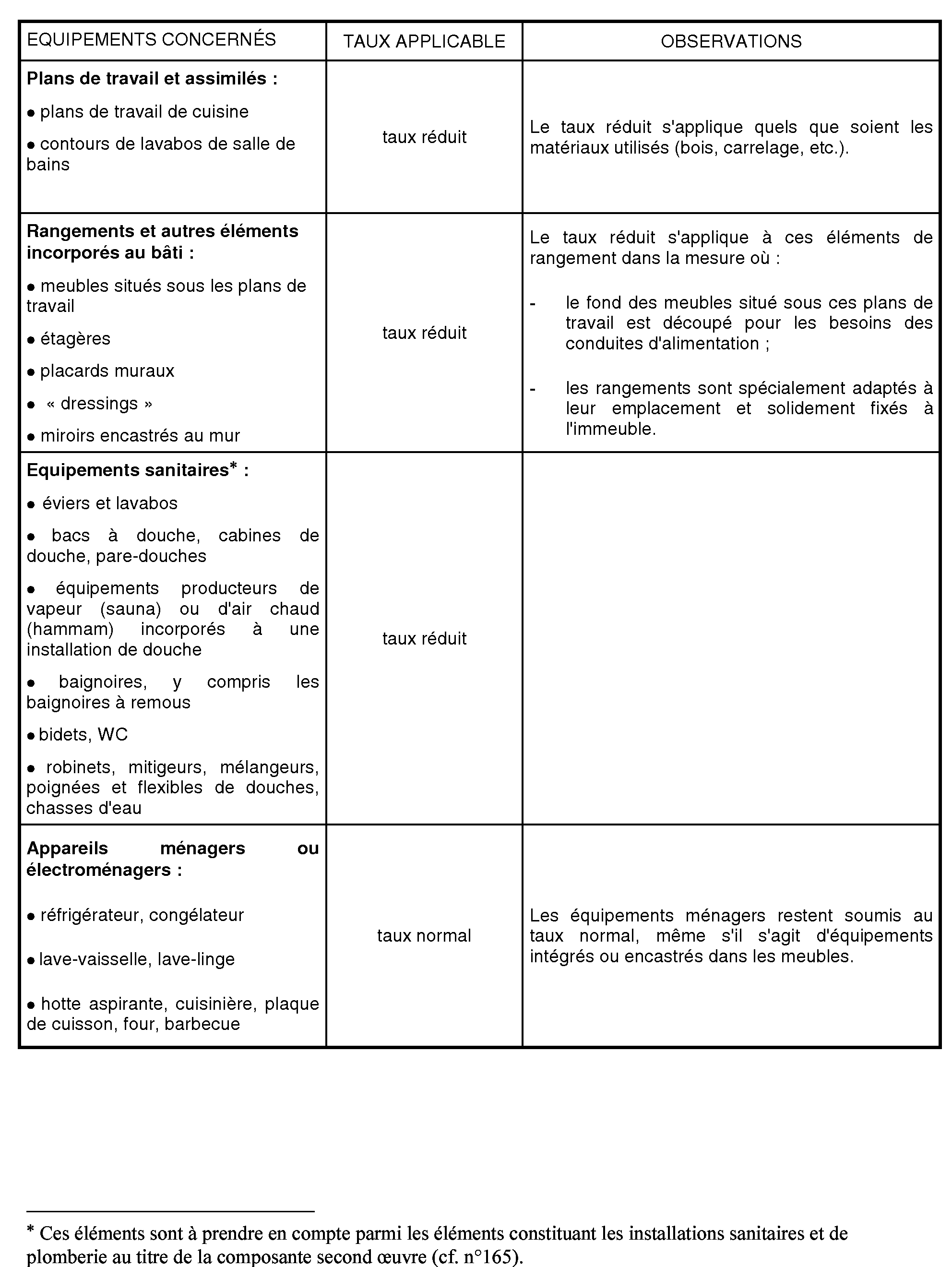

3. Equipements de cuisine, de salle de bains et de rangement

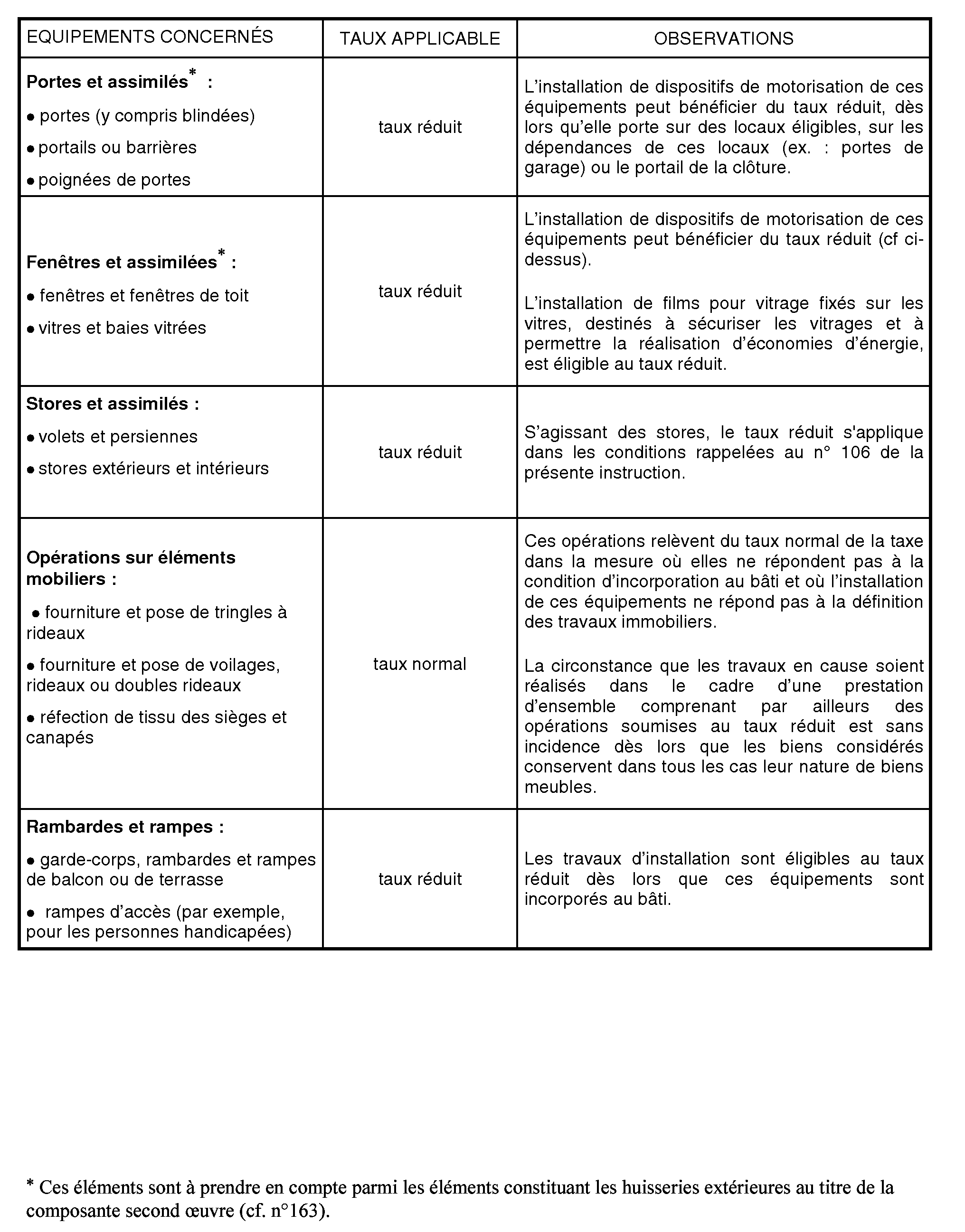

4. Systèmes d'ouverture et de fermeture des logements

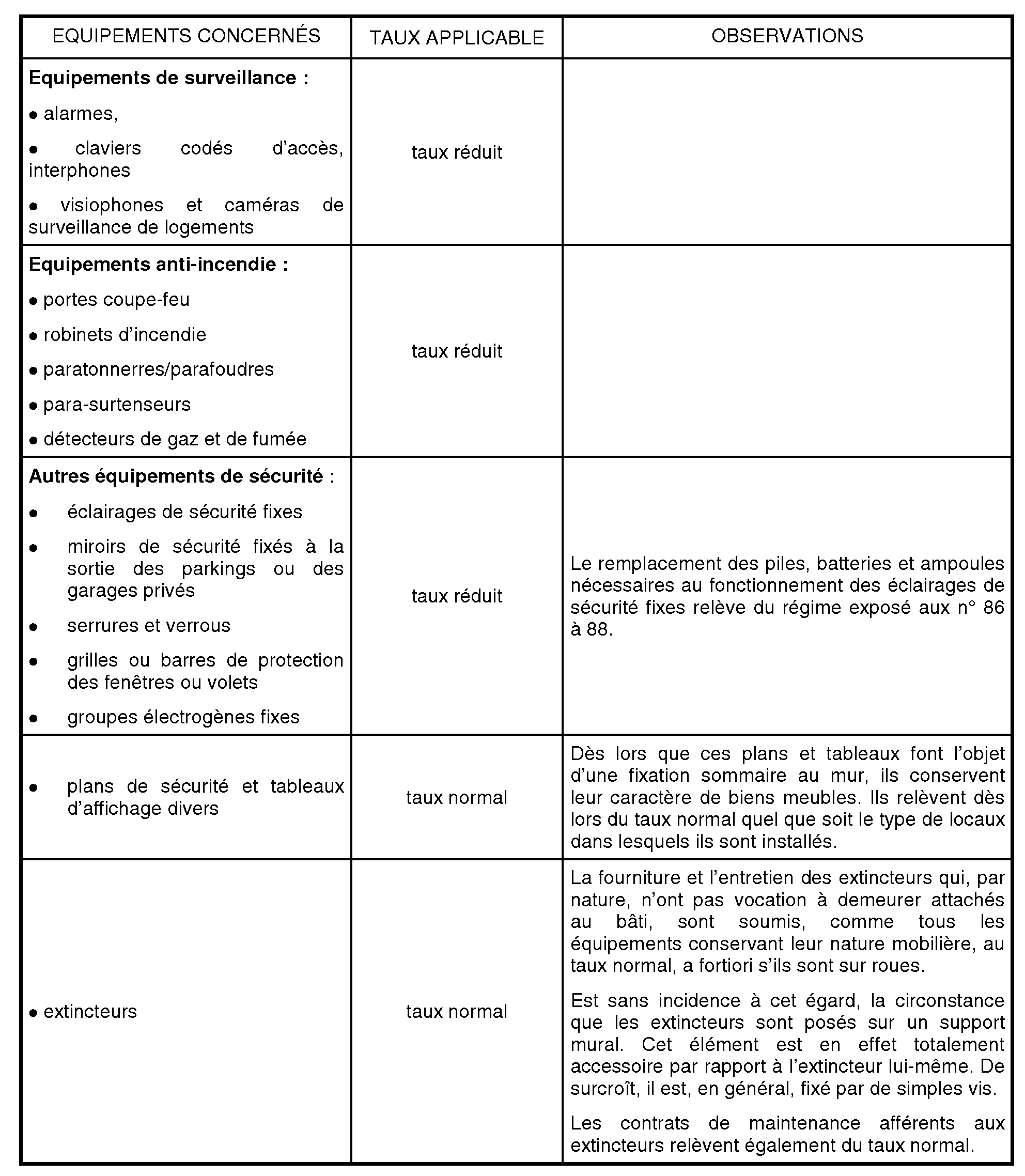

5. Equipements de sécurité

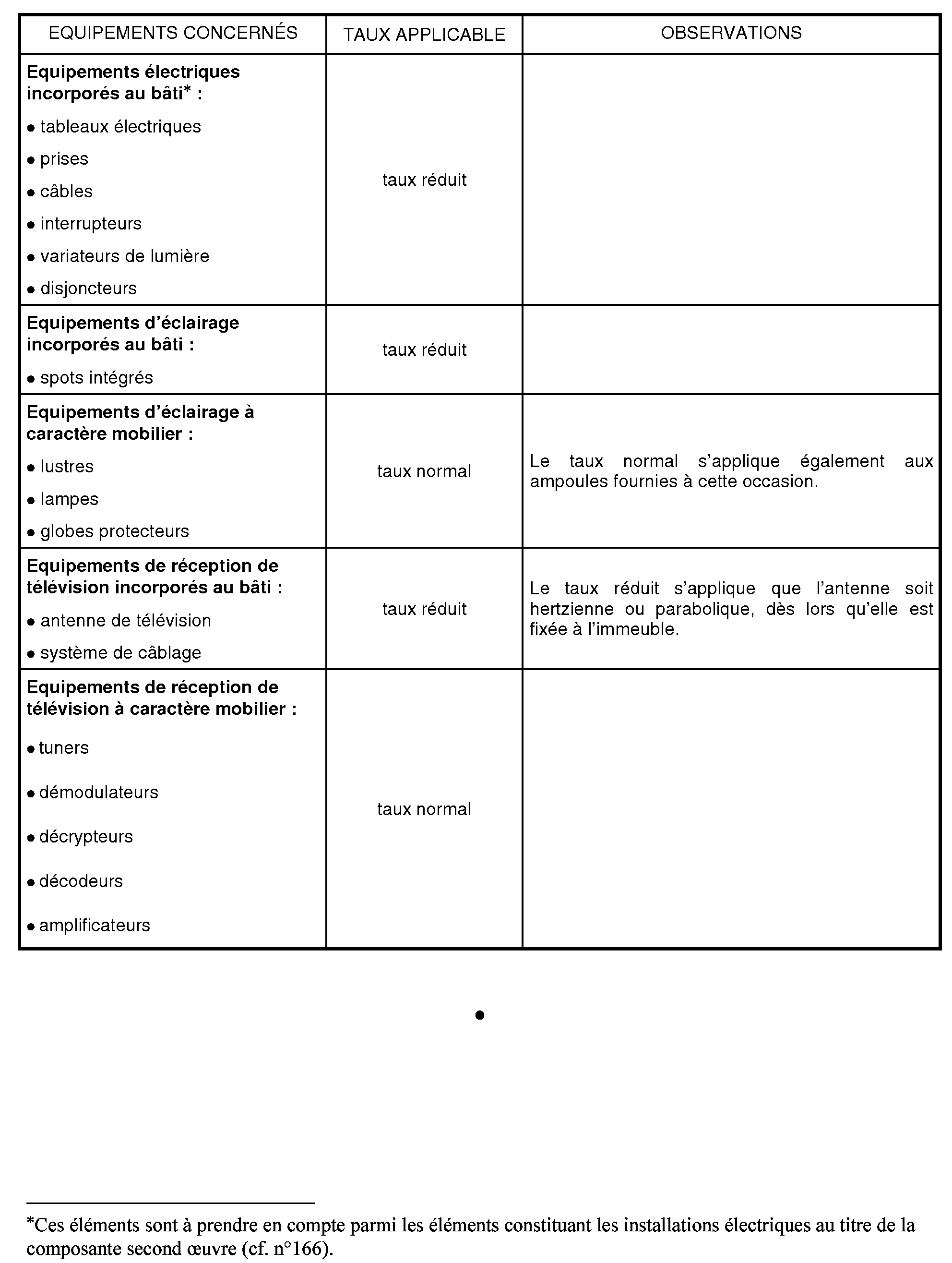

6. Equipements électriques et d'éclairage, équipements de réception de télévision

Annexe VI

Taux de TVA applicable à divers types de travaux

Précision liminaire :

DANS TOUS LES CAS VISÉS, LE TAUX RÉDUIT N'EST SUSCEPTIBLE DE S'APPLIQUER QUE SI LES TRAVAUX SONT LIÉS À DES LOCAUX D'HABITATION ACHEVÉS DEPUIS PLUS DE DEUX ANS ET POUR AUTANT QUE LES AUTRES CONDITIONS D'APPLICATION DU TAUX RÉDUIT SONT RÉUNIES.

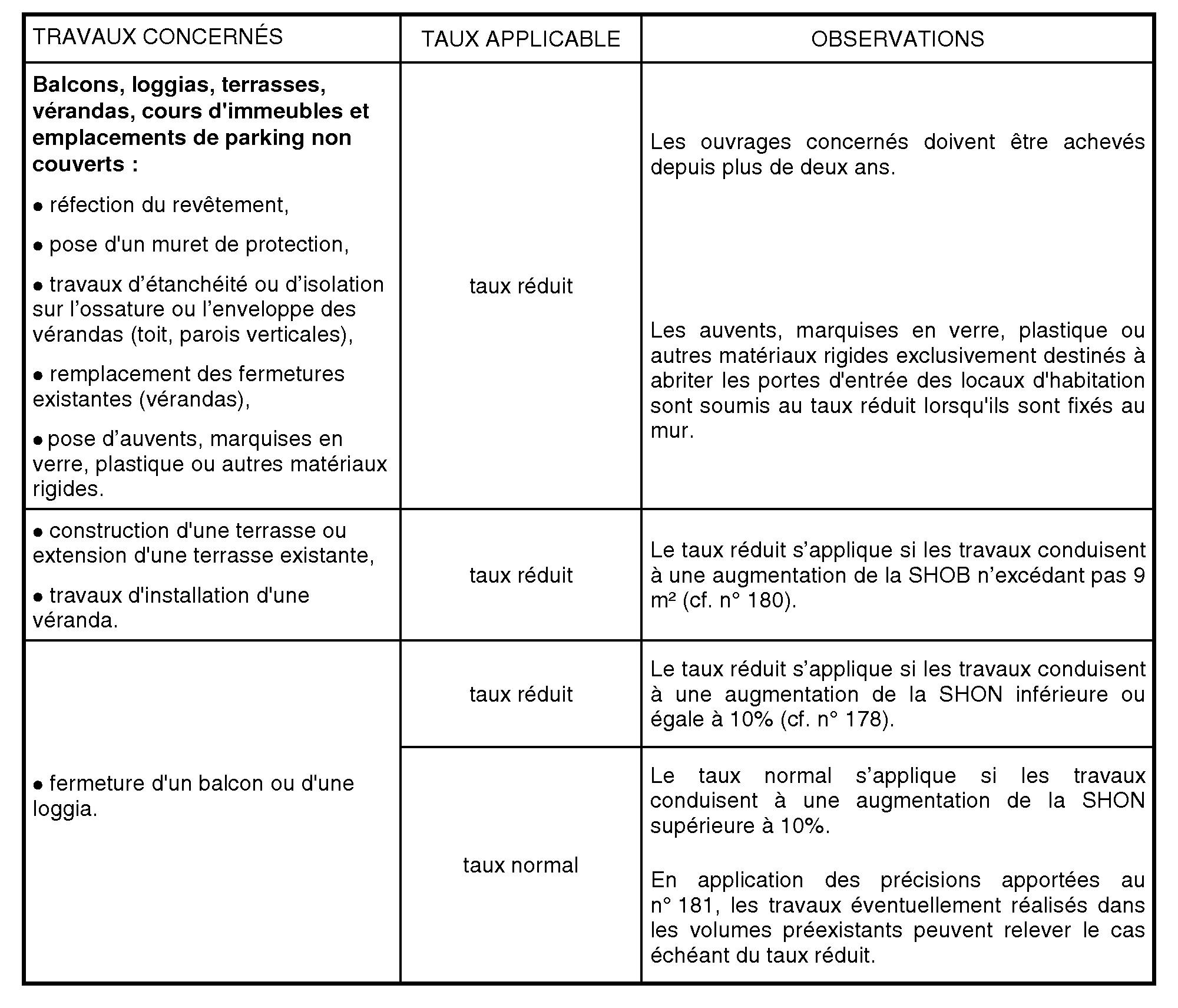

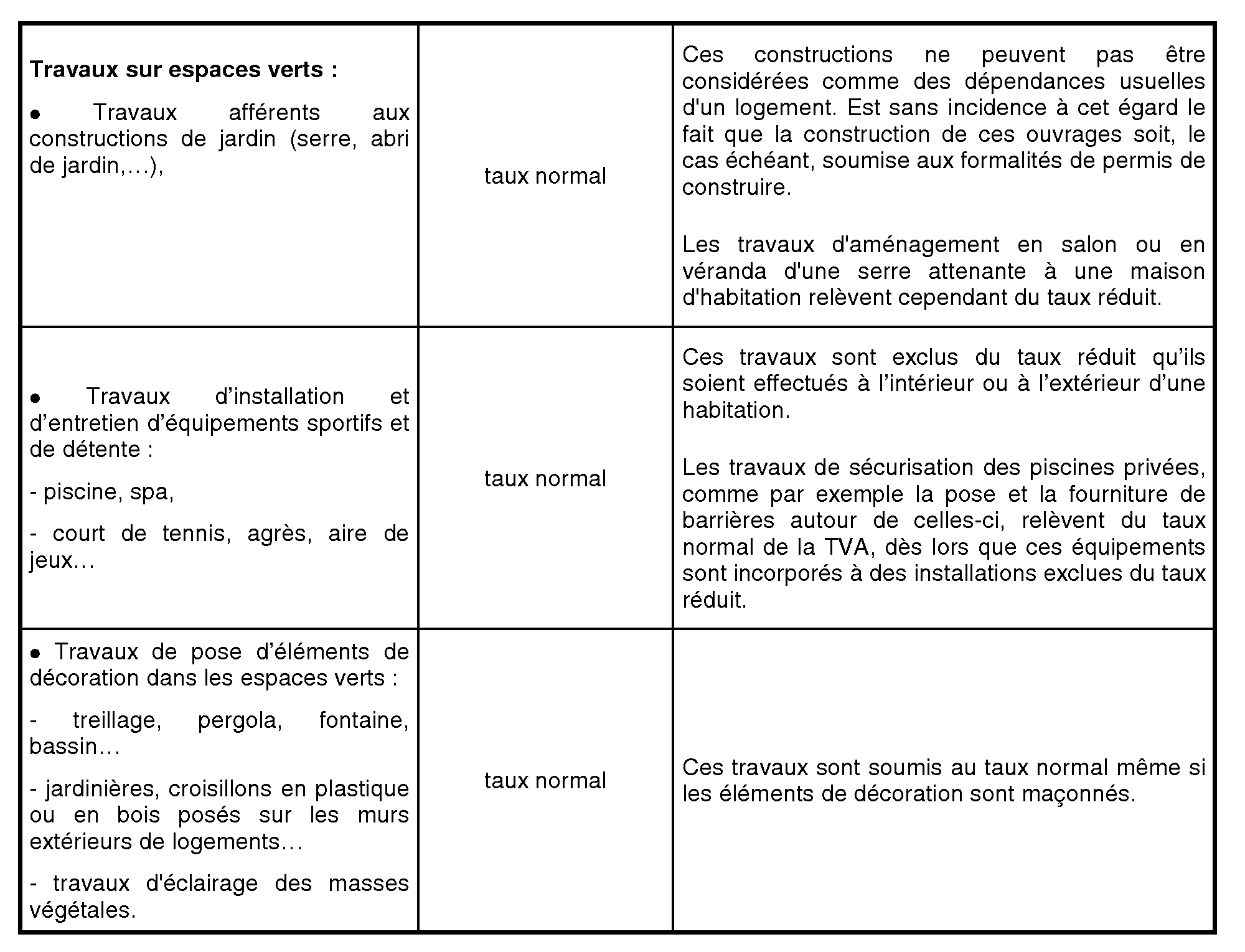

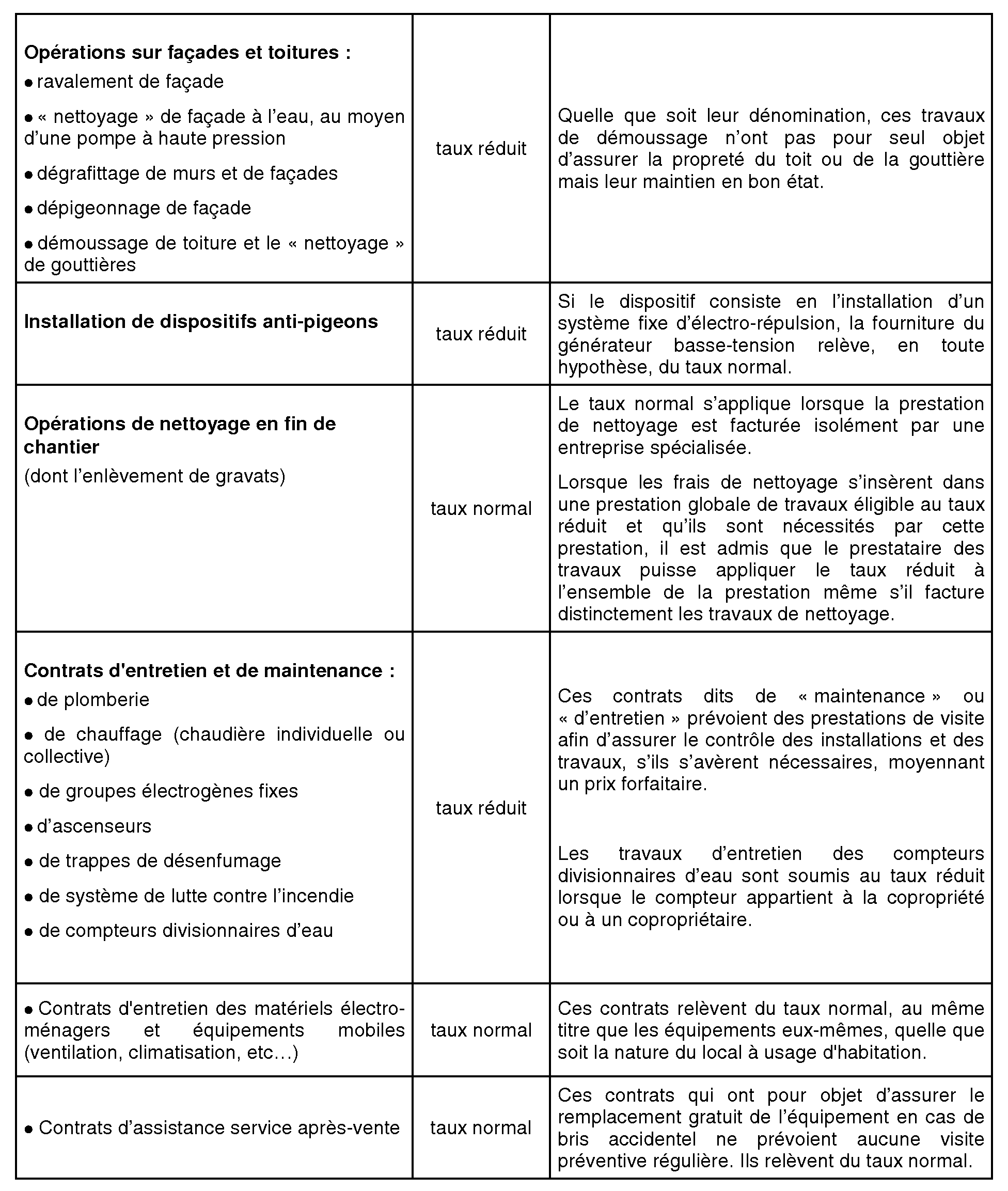

1. Travaux extérieurs et assimilés (cours d'immeubles, terrasses, vérandas, espaces verts)

Nota : est considérée comme une terrasse l'ouvrage maçonné attenant à une habitation qui, en assurant la stabilisation du sol, permet l'utilisation de la surface maçonnée ainsi créée.

Ne constitue pas une terrasse (le régime applicable est celui des espaces verts) :

- une simple levée de terre formant plate-forme, même soutenue par de la maçonnerie ;

- un espace arboré , même s'il est surélevé par rapport au reste du jardin

- une zone non bâtie recouverte de matériaux qui peuvent être enlevés (pavés, dalles, cailloux, gravillons...).

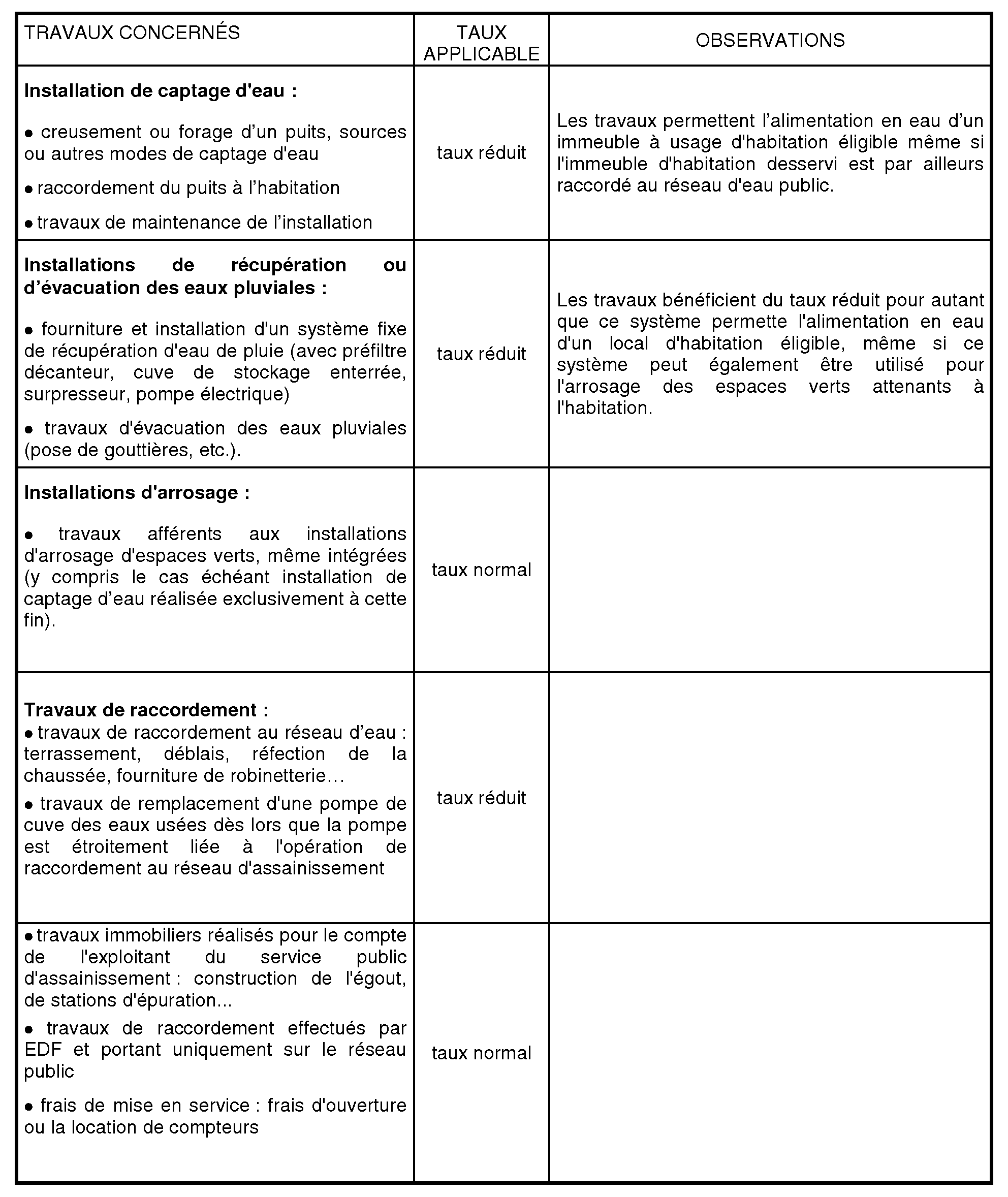

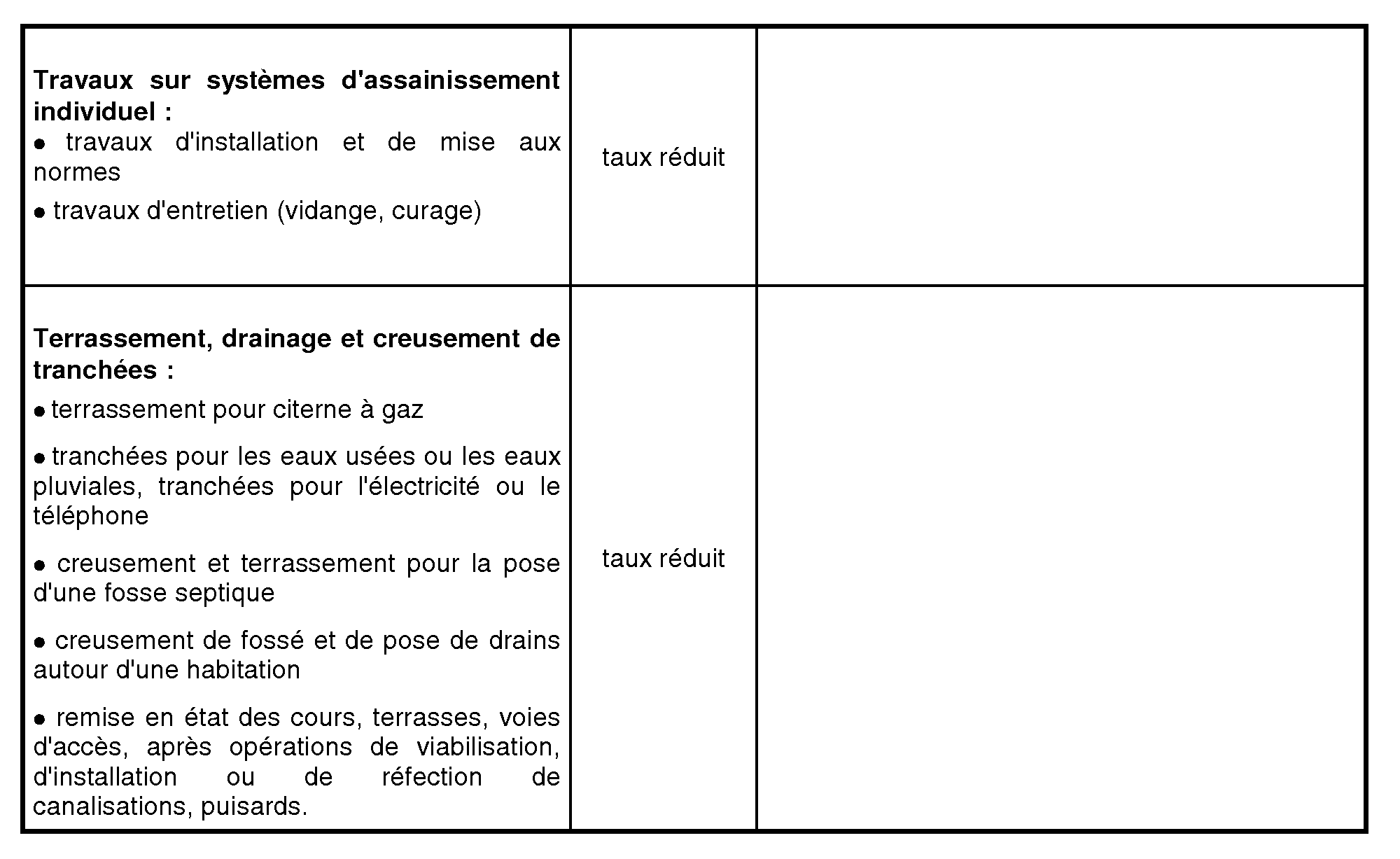

2. Travaux sur réseaux

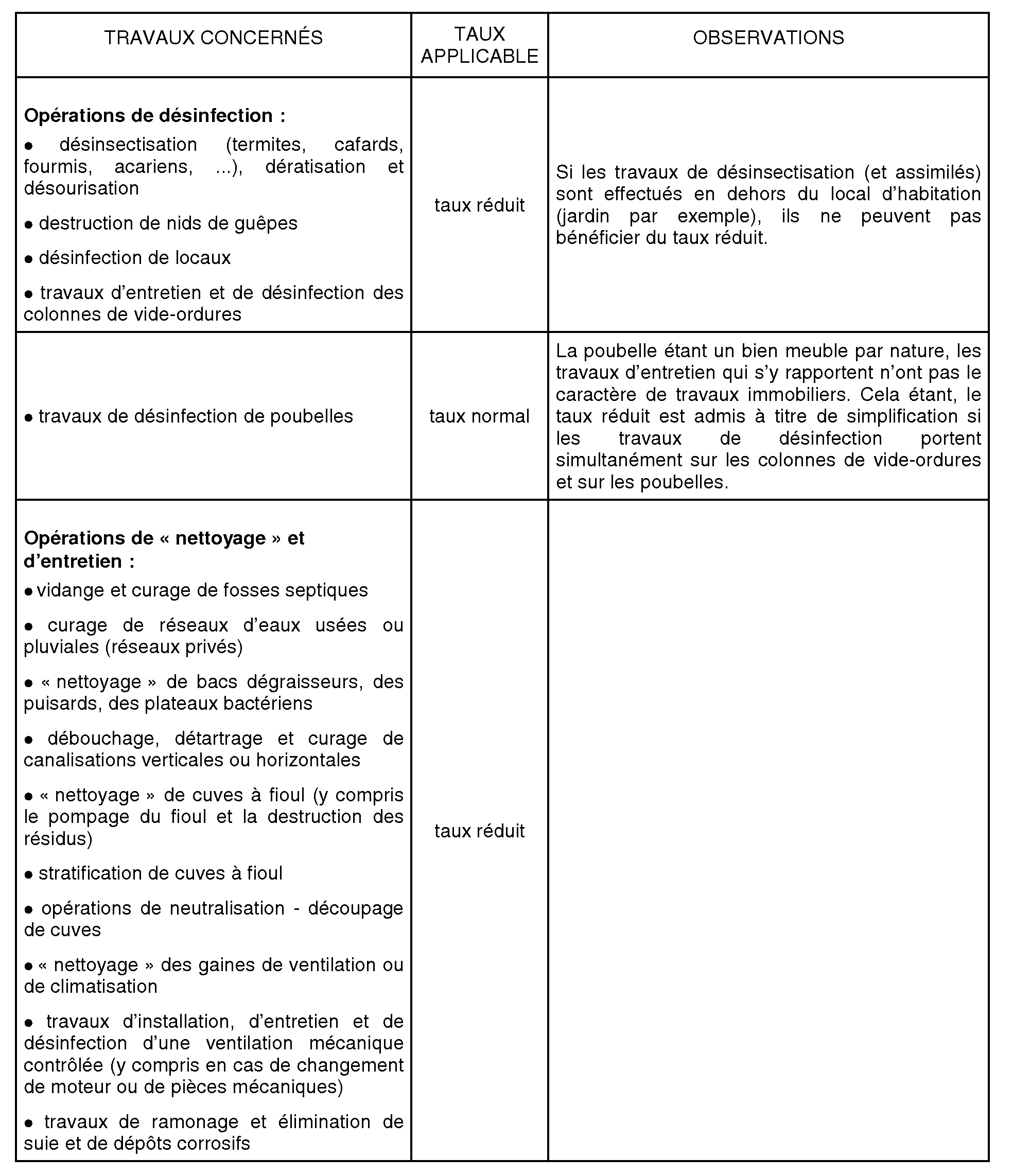

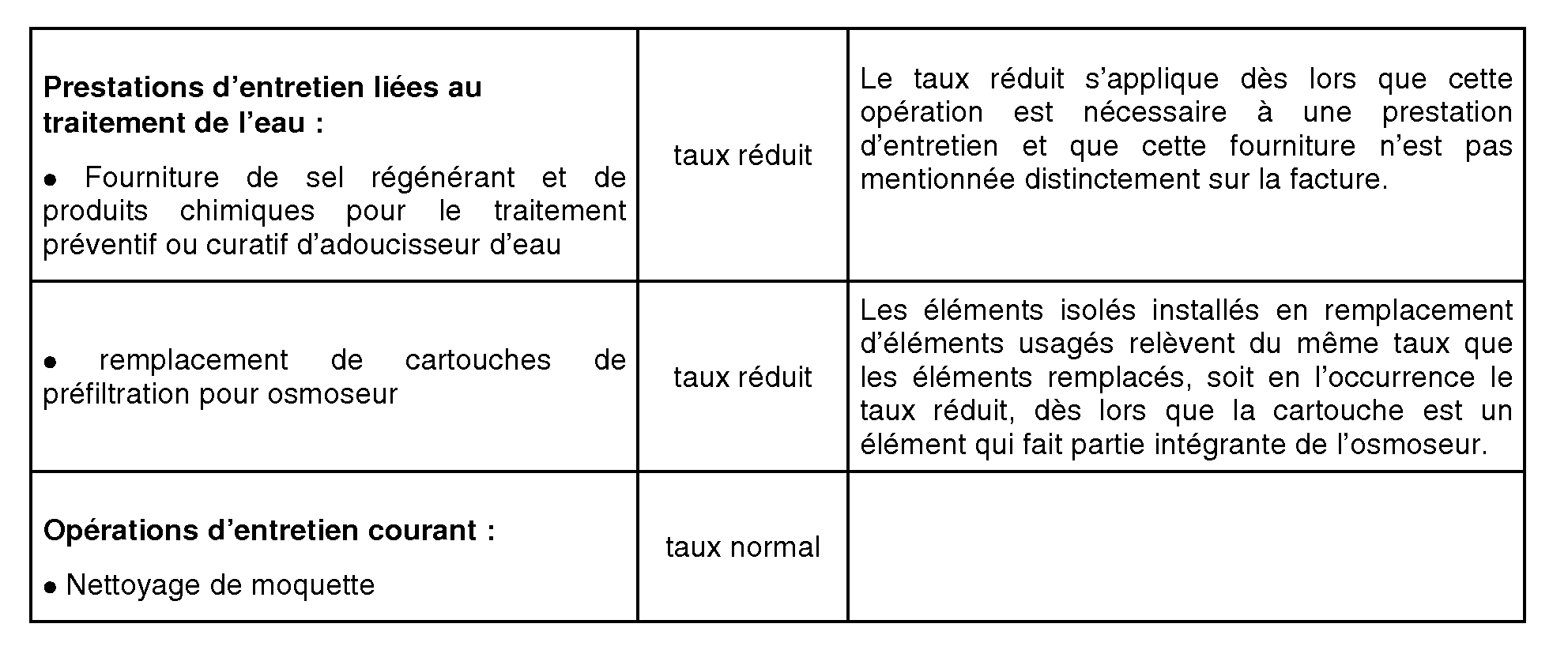

3. Opérations d'entretien, de désinfection et de dépannage

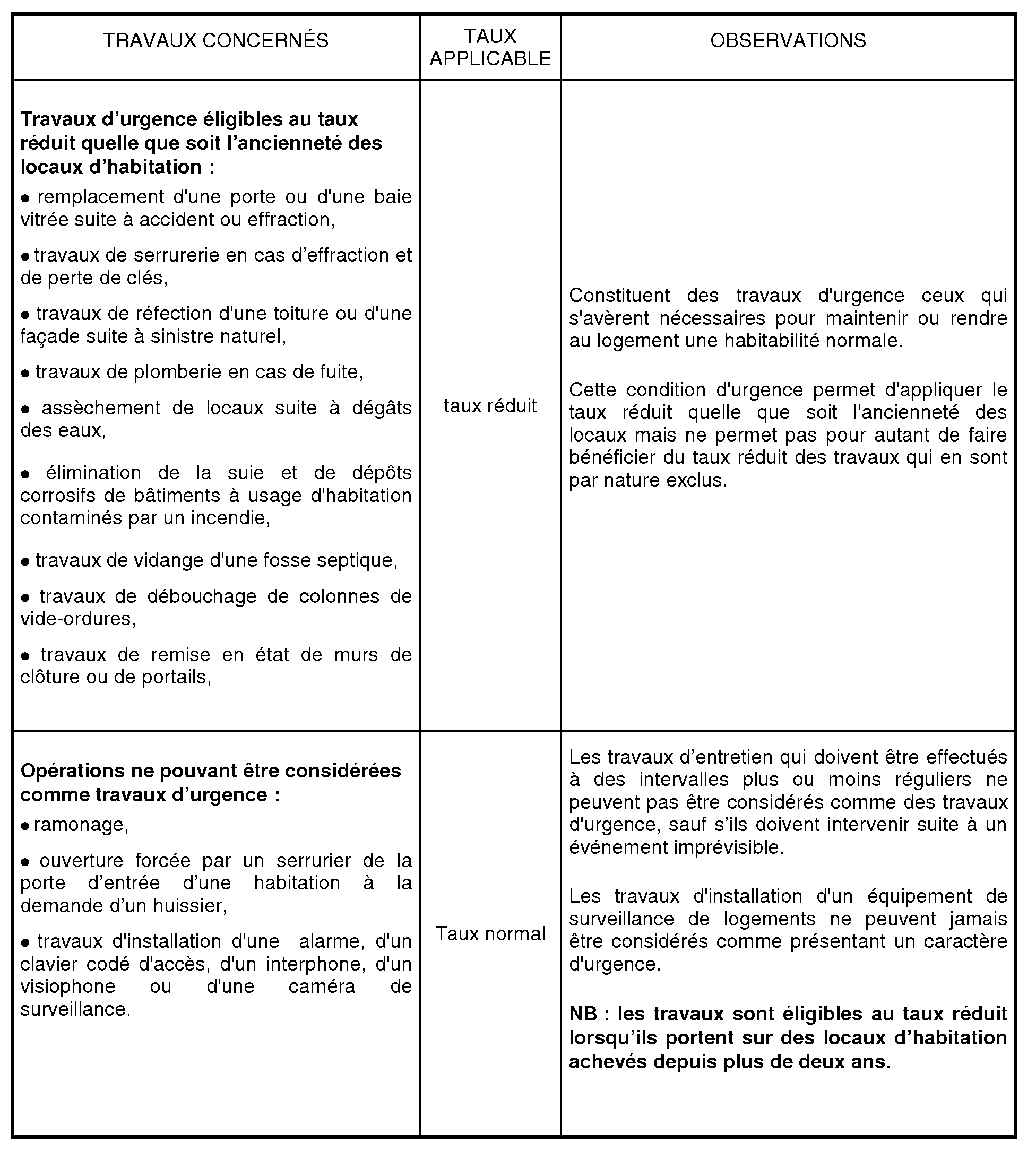

4. Travaux d'urgence

1 Sans qu'il y ait lieu de prendre en compte la configuration de l'immeuble, l'existence d'un règlement de copropriété, le nombre ou la qualité des propriétaires (personnes physiques ou morales).

2 Les péniches utilisées par les mariniers, qui ne restent pas amarrées à un point fixe et ne sont d'ailleurs pas imposables à la taxe d'habitation, ne constituent pas des locaux éligibles.

3 Garage ou emplacement donné en location à un particulier indépendamment de toute mise à disposition d'un local d'habitation. Cette analyse vaut même si les recettes issues de la location sont inférieures au seuil de la franchise en base de TVA et ne sont pas effectivement imposées.

4 A titre de règle pratique, sont considérés comme entrant dans cette catégorie les établissements dont la durée moyenne de séjour est supérieure à un mois.

5 Les centres d'aide par le travail ou les ateliers protégés relèvent des règles prévues aux n os30 à 35 dans le cas (rare) où ils comporteraient des locaux d'hébergement sous la même entité juridique.

6 Cela étant, les bâtiments séparés hébergeant les familles d'enfants hospitalisés (type « maisons des parents ») sont éligibles.

7 Dans le cas, par exemple, de travaux portant sur les ascenseurs.

8 Les travaux afférents aux parties communes d'un immeuble collectif contenant pour partie des logements sociaux, qui ne peuvent pas bénéficier directement du taux réduit en application de l'article 279-0 bis du CGI, tel l'aménagement d'espaces verts dans les parties communes et qui sont répercutés au propriétaire d'un logement conventionné, peuvent bien entendu faire l'objet d'une LASM soumise au taux réduit de la taxe dans les conditions de droit commun (cf. BOI 8-A-7-99 et 8 A-1-04 ).

9 Par chaudière, il convient d'entendre l'ensemble des éléments constitutifs nécessaires au bon fonctionnement de l'appareil utilisé comme mode de chauffage ou de production d'eau chaude, tels que brûleur, échangeur, chambre de combustion, bloc d'allumage, injecteur, mécanisme de régulation.

10 Cabine, treuil, générateur, poulies et contrepoids, câbles, amortisseurs, boîtiers et armoires de commande, de contrôle et de contacteurs, portes palières et grilles de sécurité.

11 Est considérée comme une terrasse l'ouvrage maçonné attenant à une habitation qui, en assurant la stabilisation du sol, permet l'utilisation de la surface maçonnée ainsi créée. Ne constitue pas une terrasse (le régime applicable est celui des espaces verts) :

- une simple levée de terre formant plate-forme, même soutenue par de la maçonnerie ;

- un espace arboré , même s'il est surélevé par rapport au reste du jardin ;

- une zone non bâtie recouverte de matériaux qui peuvent être enlevés (pavés, dalles, cailloux, gravillons, etc.).

12 En revanche, les travaux proprement dits de désamiantage et d'élimination des matériaux contenant du plomb peuvent bénéficier du taux réduit. Il en est de même des travaux de traitement préventif et curatif des bois et du détermitage. Cf. n° 141 et suiv.

13 Les autres opérations qui peuvent être prévues dans ce type de contrat (exemple : la livraison de combustible prévue dans le cadre du contrat de maintenance d'un système de chauffage) suivent leur régime propre. Par suite, en cas de contrat mixte, le prestataire devra, le cas échéant, préciser distinctement le montant des travaux d'entretien réalisés.

14 lI est rappelé à cet égard que pour apprécier l'éligibilité des travaux au taux réduit, il est indifférent que les travaux entrepris aient pour objet de prévenir un sinistre (surélévation contre le risque d'inondation, travaux exécutés d'office suite à arrêté de mise en péril) ou de remédier a posteriori aux conséquences d'un sinistre (catastrophe naturelle quelle qu'en soit l'intensité, incendie).

15 Le plancher s'entend de l'ouvrage qui constitue une plate-forme horizontale entre deux niveaux.

16 Y compris lorsque différents bâtiments rénovés sont situés sur une même parcelle.

17 Bien que des bâtiments soient immatriculés au cadastre sous des numéros différents, la nature des travaux s'apprécie au regard de l'ensemble de ces bâtiments réputés formés un seul immeuble dès lors qu'ils communiquent entre eux horizontalement et verticalement et disposent des mêmes issues sur la voie publique. Si des bâtiments sont situés sur plusieurs parcelles cadastrales et que les différentes parties d'un immeuble sont indissociables, il convient d'apprécier l'ensemble immobilier (cass.com.10 janvier 1995, SCI Diffamode).

18 La SHOB correspond à la surface de plancher de chaque niveau d'une construction (y compris mezzanine, combles et sous-sols aménageables ou non, toitures-terrasses et les prolongements extérieurs d'un niveau tels que balcons et loggias) calculée à partir du nu extérieur de la construction (c'est-à-dire épaisseur des murs, quelle que soit leur nature, comprise).