B.O.I. N° 69 du 9 AVRIL 1998

2. Incorporation de la réserve spéciale au capital

13.Les sommes prélevées sur la réserve spéciale ne sont pas rapportées aux résultats de l'exercice en cours lors de ce prélèvement si elles sont incorporées au capital. Cette exonération n'est pas définitive. En cas de réduction de capital avant la fin de la cinquième année suivant celle au cours de laquelle est intervenue l'incorporation au capital de la réserve, les sommes qui ont été incorporées au capital sont rapportées aux résultats de l'exercice au cours duquel intervient cette réduction. Le montant de cette reprise ne peut excéder le montant de la réduction de capital.

14.Cette règle s'applique en principe quelles que soient les raisons de la réduction de capital. Toutefois, il est admis que les réductions de capital motivées par des pertes ou l'annulation du capital à la suite de la dissolution de la société n'entraînent pas la taxation des sommes précédemment incorporées au capital.

Remarque :

15.Dans l'hypothèse où une société a incorporé à son capital à la fois des bénéfices ayant ouvert droit au taux d'imposition de 19 % prévu au f du I de l'article 219 du code général des impôts et des sommes prélevées sur la réserve spéciale dans laquelle ont été portées des provisions pour fluctuation des cours, il y a lieu, à titre de règle pratique, d'affecter prioritairement la réduction de capital aux bénéfices soumis au taux réduit si ces bénéfices ne sont pas définitivement libérés de l'imposition complémentaire

3. Imputation des pertes sur la réserve spéciale

16.Les pertes imputables en franchise d'impôt sur la réserve spéciale s'entendent des pertes comptables correspondant à des déficits fiscaux ou des moins-values nettes à long terme qui n'ont pas été précédemment imputés sur les bénéfices imposables au taux de droit commun ou sur les plus-values à long terme, sans qu'il y ait lieu de rechercher si ces déficits sont encore reportables en vertu des dispositions du troisième alinéa du I de l'article 209 ou du 2 du I de l'article 39 quindecies du code général des impôts.

Les déficits et les moins-values ainsi imputés cessent d'être reportables sur les bénéfices ou les plus-values réalisées au cours d'exercices ultérieurs.

C. RÈGLES APPLICABLES AUX ENTREPRISES INDIVIDUELLES

17.Les règles comptables applicables aux entreprises individuelles s'opposent à l'inscription au passif de leur bilan d'un compte de réserve (cf. n° 6 . et suivants ).

Pour ces entreprises, l'exonération de la reprise des provisions pour fluctuation des cours n'est acquise que si les bénéfices correspondant à cette reprise demeurent investis dans l'entreprise.

18.Cette condition sera considérée comme remplie si, à la clôture de chaque exercice suivant le premier exercice clos à compter du 31 décembre 1997, le solde du compte de l'exploitant 3 n'est pas inférieur au montant total des fonds propres investis dans l'entreprise à la clôture de ce même exercice, et des provisions pour fluctuation des cours réintégrées, en franchise d'impôt, au titre de cet exercice.

Le montant des fonds propres investis dans l'entreprise à la clôture du premier exercice clos à compter du 31 décembre 1997 correspond au solde créditeur du compte « capital personnel » ou du compte de l'exploitant.

19.Les entreprises individuelles qui entendent bénéficier de ce régime doivent donc, dans la limite de 60 millions de francs, rapporter au résultat comptable du premier exercice clos à compter du 31 décembre 1997 leurs provisions pour fluctuation des cours, puis les déduire extra-comptablement pour la détermination du résultat fiscal de ce même exercice.

Au titre des exercices suivants, pour apprécier l'existence de prélèvements sur les bénéfices exonérés, il convient de comparer, à la clôture de chaque exercice, le montant du solde du compte de l'exploitant à la clôture du premier exercice clos à compter du 31 décembre 1997, augmenté du montant des provisions pour fluctuation des cours réintégrées en franchise d'impôt au titre de ce même exercice, au montant du solde du compte de l'exploitant au dernier jour de l'exercice.

La différence positive existant entre ces deux montants -sous déduction des prélèvements soumis à l'impôt et effectués au titre des exercices précédents- est rapportée au résultat de l'exercice au cours duquel elle apparaît.

20.Les prélèvements effectués à compter du cinquième exercice suivant le premier exercice clos à compter du 31 décembre 1997 sont définitivement exonérés d'impôt. Il en est de même pour les sommes prélevées par l'exploitant individuel à la suite de la cession ou de la cessation de son entreprise.

21.L'entreprise doit joindre, à l'appui de la déclaration des résultats de chacun des exercices concernés, un état conforme au modèle figurant en annexe II à la présente instruction.

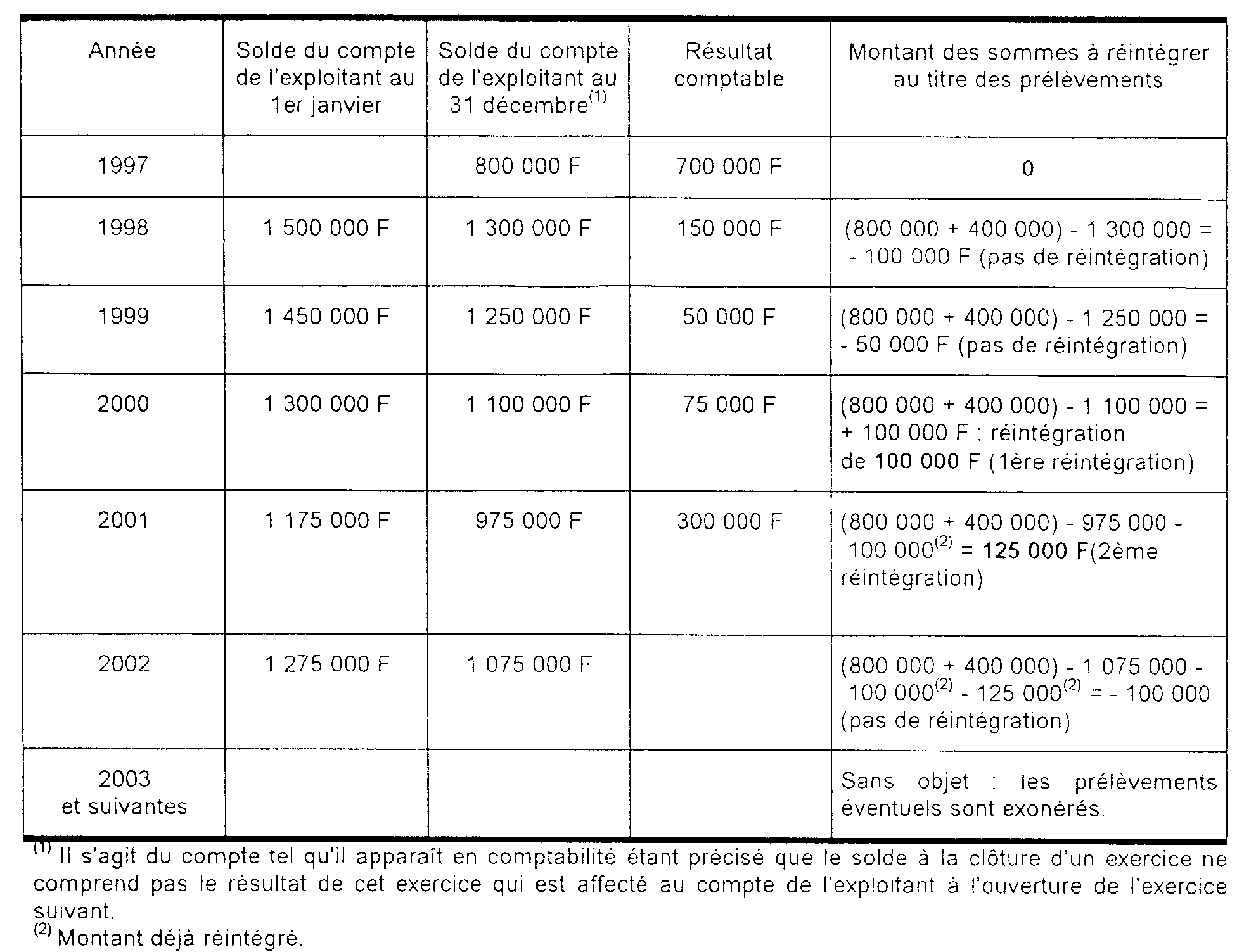

Exemple

22.Soit une entreprise individuelle dont les exercices coïncident avec l'année civile. L'exploitant individuel prélève une somme de 200 000 F par an, inscrite au débit du compte de l'exploitant. Le résultat comptable de l'exercice clos le 31 décembre 1997 est de 700 000 F (dont 400 000 F correspondant à la réintégration du montant total des provisions pour fluctuation des cours existant à l'ouverture de l'exercice 1997).

D. SORT DE LA RESERVE SPECIALE EN CAS DE FUSIONS OU D'OPERATIONS ASSIMILEES BENEFICIANT DU REGIME FISCAL DE FAVEUR

I. Principe

23.En application du II de l'article 6 de la loi de finances pour 1998, en cas d'opérations soumises au régime de faveur des fusions prévu à l'article 210 A du code général des impôts, la société absorbante est tenue de reprendre au passif de son bilan la réserve spéciale figurant dans les écritures de la société absorbée à la date de la fusion.

24.Aux termes de l'article 210 B du même code, cette obligation s'applique également à chacune des personnes morales issues d'une scission soumise au régime de faveur des fusions. Ces sociétés sont ainsi tenues de reprendre au passif de leur bilan la fraction de la réserve spéciale afférente à l'activité qui leur est apportée.

Cette fraction est déterminée proportionnellement au montant des provisions pour fluctuation des cours constituées à l'ouverture du premier exercice clos à compter du 31 décembre 1997 au titre des matières premières utilisées pour l'exercice de l'activité reprise.

25.Cependant la société absorbée ou scindée peut, avant la fusion ou la scission, soit incorporer à son capital la réserve spéciale, soit annuler cette réserve par imputation de pertes sans avoir à supporter d'imposition (cf. n°s 13. à 16 .). En ce cas, la société absorbante n'est plus tenue de reprendre à son passif la réserve précédemment incorporée au capital ou annulée.

26.En cas d'apport partiel d'actif, la société bénéficiaire des apports n'est pas tenue de reprendre au passif de son bilan la réserve spéciale que la société apporteuse a constituée à la clôture de son premier exercice clos à compter du 31 décembre 1997. En tout état de cause, la fraction de la réserve reprise au bilan de la société bénéficiaire des apports ne peut être supérieure à celle déterminée dans les conditions prévues au n° 24 ..

II. Modalités de la reprise

27.En premier lieu, la société bénéficiaire des apports doit, le cas échéant, reconstituer la réserve spéciale des plus-values à long terme selon les modalités définies dans la documentation de base 4 I 1242 n os28 à 38 .

Elle doit ensuite reconstituer la réserve spéciale que la société apporteuse a constituée à la clôture de son premier exercice clos à compter du 31 décembre 1997, par imputation sur ses propres bénéfices ou réserves. Toutefois, la contrepartie de cette réserve se trouve généralement comprise dans la valeur de l'actif net apporté à la société bénéficiaire de l'apport. En conséquence, il est admis que la réserve spéciale soit reconstituée par imputation prioritaire sur la prime de fusion subsistant après la reconstitution de la réserve spéciale des plus-values à long terme (cf. documentation de base précitée).

28.L'excédent éventuel, par rapport à cette prime, de la réserve spéciale est ensuite imputé sur les réserves de la société apporteuse incorporées au capital de la ou des sociétés bénéficiaires de l'apport à l'occasion de l'opération de fusion, et qui n'ont pas encore été utilisées pour la reconstitution de la réserve spéciale des plus-values à long terme. Cette imputation ne s'accompagne d'aucune écriture comptable de virement.

En cas de réduction de capital non motivée par des pertes avant la fin de la cinquième année suivant celle de cette imputation, il convient de se reporter aux n° s 13 . à 15 ..

29.Si le montant cumulé de la prime de fusion et des réserves de la société apporteuse capitalisées au bilan de la société bénéficiaire de l'apport est insuffisant pour permettre l'imputation de la totalité de la réserve spéciale, le complément de dotation à cette réserve doit alors être prélevé par cette dernière société sur les bénéfices et réserves ordinaires figurant à son bilan à la date de l'opération de fusion et ensuite sur la réserve légale.

30.La fraction de la réserve spéciale qui n'a pu être reconstituée par la société bénéficiaire de l'apport dans les conditions mentionnées ci-avant, est rapportée au résultat imposable au titre du premier exercice clos après la date de réalisation de l'opération de fusion.

III. Régime applicable aux prélèvements opérés par la société bénéficiaire des apports

31.Les prélèvements réalisés par la société bénéficiaire des apports sur la réserve spéciale qu'elle a reprise au passif de son bilan lors de la fusion sont soumis aux règles mentionnées au n°s 9 . à 16 ..

IV. Exemple

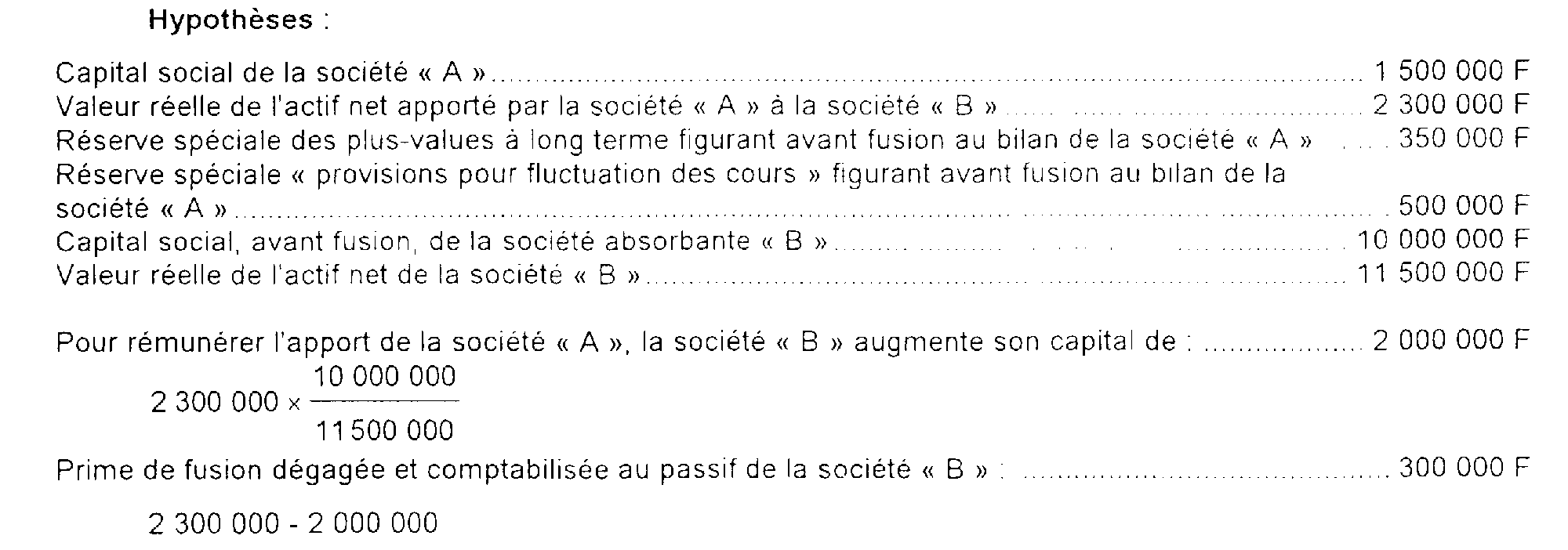

32.L'exemple ci-après permet d'illustrer le cas où la réserve spéciale d'une société absorbée est reprise au passif du bilan de la société absorbante par imputation sur la prime de fusion et sur le capital de cette dernière.

Lorsqu'à l'occasion de l'absorption d'une société « A » par une société « B », l'augmentation de capital de la société « B » destinée à rémunérer l'apport-fusion par remise de titres excède le montant du capital de la société « A », cet excédent correspond au montant des réserves de la société « A », incorporées au capital de la société « B », à l'occasion de l'opération de fusion :

Les réserves de la société « A » qui s'élèvent à 800 000 F (2 300 000 - 1 500 000), se retrouvent, après fusion, au bilan de la société « B » :

- pour partie dans la prime de fusion d'un montant de 300 000 F

- et pour le surplus dans le capital social, soit 500 000 F (2 000 000 - 1 500 000).

Solution

Il convient de reconstituer en priorité la réserve spéciale des plus-values à long terme (350 000 F). Elle sera constituée par imputation :

- en premier lieu de 300 000 F sur la prime de fusion ;

- en second lieu de 50 000 F sur le capital.

Ensuite, il convient de reconstituer la réserve spéciale « provisions pour fluctuation des cours » (500 000 F). La prime de fusion ayant déjà été totalement utilisée pour la reconstitution de la réserve spéciale des plus-values à long terme, la réserve spéciale « provisions pour fluctuation des cours » ne pourra s'imputer que sur le capital de la société absorbante, dans la limite des réserves capitalisées de la société absorbée, qui n'ont pas été affectées à la réserve spéciale des plus-values à long terme, soit une imputation de 450 000 F. Le solde, 50 000 F (500 000 F - 450 000 F) devra être reconstitué par prélèvement sur les bénéfices ou les réserves ordinaires de la société « B ».

Annoter : documentation de base 4 E 5321 et 4 I 1242 .

Le Directeur,

Chef du Service de la législation fiscale

Patrice FORGET

•