B.O.I. N° 42 du 22 MARS 2007

II. Prix de revient corrigé

47.Le second terme de la différence correspond au prix de revient des titres de participation, éventuellement corrigé des plus ou moins-values en sursis d'imposition.

Le prix de revient s'entend de la valeur d'origine des titres telle que définie à l'article 38 quinquies de l'annexe III dont les dispositions ont été modifiées par le décret n° 2005-1702 du 28 décembre 2005. Pour plus de précisions, il convient de se référer à l'instruction administrative 4 A-13-05 du 30 décembre 2005, n os 54 et s.

48.Le prix de revient doit être corrigé des plus ou moins-values en sursis d'imposition. Il s'agit des plus ou moins-values en sursis d'imposition dégagées à l'occasion d'opérations d'échange, de fusion, d'apport, de scission, en application notamment des dispositions des 5 bis, 7 et 7 bis de l'article 38, de celles du 2 de l'article 115 et de celles des articles 210 A et 210 B.

A titre d'exemple, en application du régime spécial des fusions prévu à l'article 210 A, les plus-values d'apport des éléments non amortissables ne sont pas soumises à l'impôt sur les sociétés, à la condition que la société absorbante s'engage à calculer les plus-values réalisées ultérieurement à l'occasion de la cession des immobilisations non amortissables apportées d'après la valeur qu'elles avaient du point de vue fiscal, dans les écritures de la société absorbée. C'est cette dernière valeur qui, en pratique, doit être prise en compte pour évaluer le montant des plus-values latentes sur les titres reçus à l'occasion d'une opération de fusion placée sous le régime spécial des fusions.

Pour l'application du dispositif de plafonnement, le prix de revient doit être corrigé du montant de la plus-value ou de la moins-value ayant bénéficié d'un sursis d'imposition. En pratique, le prix de revient doit être minoré du montant de la plus-value en sursis d'imposition et majoré du montant de la moins-value en sursis d'imposition. Cette opération revient à reprendre la valeur fiscale, telle qu'elle figure sur l'état de suivi prévu à l'article 54 septies.

49.Exemple :

Hypothèses :

Soit la société A ayant absorbé en N la société B. L'opération de fusion-absorption a été placée sous le régime spécial des fusions prévu à l'article 210 A. La société B détenait à son actif 100 titres de la société Y inscrits en titres de participation pour 1 000 K€.

La plus-value d'apport dégagée à l'occasion de l'opération de restructuration s'est élevée à 500 K€, les titres étant apportés pour leur valeur réelle de 1 500 K€. Cette plus-value d'apport a bénéficié d'un sursis d'imposition. En, N+1, la valeur des titres Y est estimée à 2 000 K€.

Solution :

En N+1, le montant de plus-values latentes sur les titres Y sera égal à :

Valeur réelle à la clôture de l'exercice estimée à 2 000 K€ - prix de revient corrigé de la plus-value en sursis d'imposition ( 1 500 K€ - 500 K€) = 1 000 K€.

50.Le prix de revient n'a pas à être corrigé des plus ou moins-values en report d'imposition. Il en est notamment ainsi des plus ou moins-values réalisées à l'occasion de la cession de titres entre deux sociétés appartenant à un même groupe fiscal et neutralisées en application de l'article 223 F. Il en est également ainsi des plus ou moins-values dont l'imposition a été reportée en application de l'article 219 I a ter suite au transfert des titres d'un compte du bilan, autre que le compte titres de participation ou l'une des subdivisions spéciales « titres relevant du régime des plus-values à long terme », au compte titres de participation ou à l'une de ces subdivisions spéciales (pour plus de précisions, se reporter à la doctrine administrative 4 B2243, n° 84 et s.).

B. DETERMINATION DU MONTANT DES PROVISIONS NON DEDUCTIBLES

51.Le montant des dotations aux provisions non admises en déduction au titre d'un exercice correspond au montant des plus-values latentes comme déterminées ci-avant (cf. n os41 à 50 ) minoré des provisions non admises en déduction au titre des exercices précédents en application des mêmes dispositions et non encore rapportées au résultat à la clôture du même exercice.

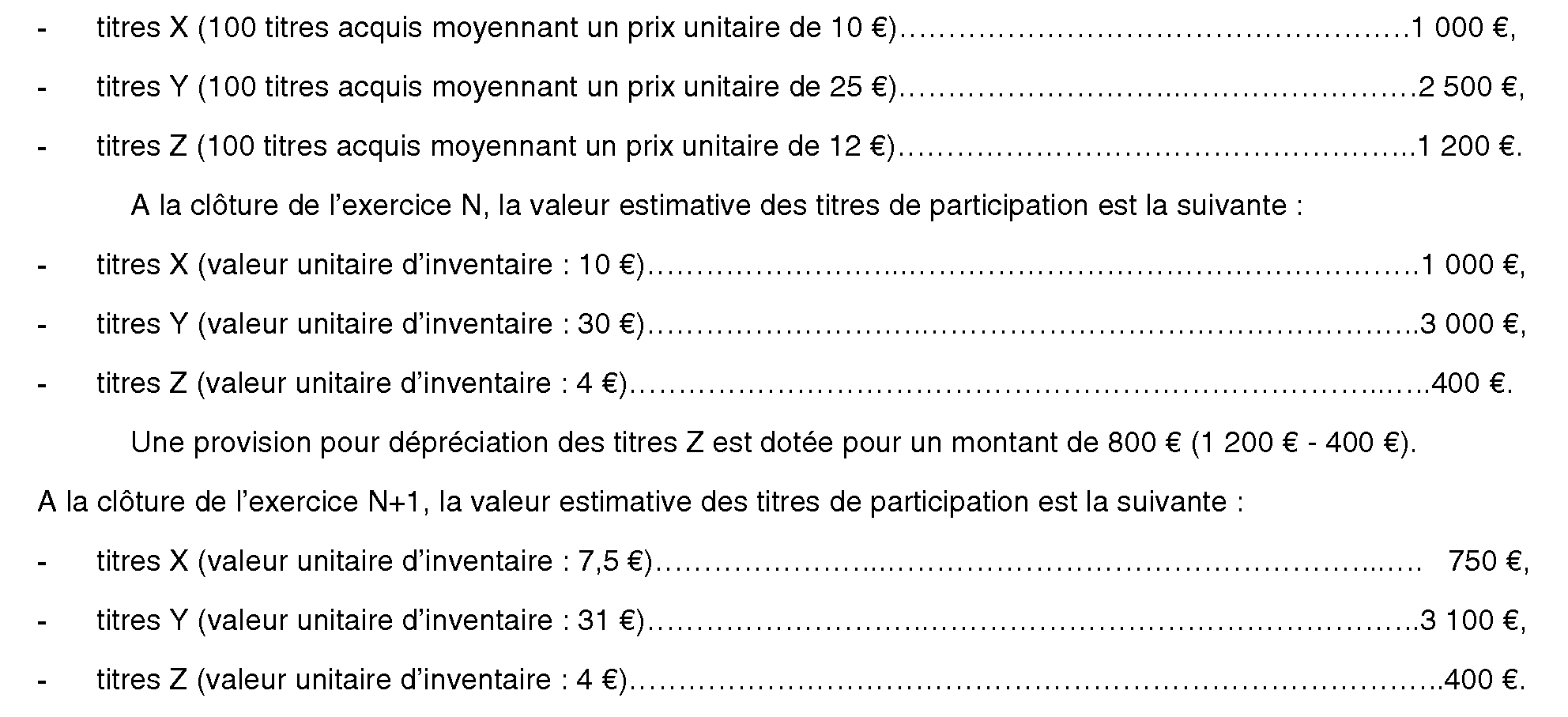

52.Exemple :

Hypothèses :

Soit une entreprise C qui détient en portefeuille trois catégories de titres de participation relevant toutes du taux de 0 % à compter du 1 er janvier 2007 et figurant à l'actif du bilan pour la valeur d'origine suivante :

Une provision pour dépréciation des titres X est dotée pour un montant de 250 € (1 000 € - 750 €).

Solution :

A la clôture de l'exercice N, il existe une plus-value latente de 500 € (3 000 € - 2 500 €) afférente aux titres Y. Sur le plan fiscal, la provision sur les titres Z n'est pas déductible à hauteur du montant de la plus-value latente, soit 500 €. Elle est déductible pour le surplus, soit 300 €.

A la clôture de l'exercice N+1, il existe une plus-value latente de 600 € (3 100 € - 2 500 €) afférente aux titres Y. Pour l'application du dispositif de plafonnement et pour éviter de prendre en compte deux fois la plus-value latente, celle-ci doit être minorée du montant de provisions non admises en déduction antérieurement et non encore rapportées au résultat, soit 500 €. En définitive, la plus-value latente à retenir pour l'application du dispositif de plafonnement est de 100 €.

Par conséquent, à la clôture de l'exercice N+1, la provision sur les titres X de 250 € n'est pas déductible à hauteur de 100 € et déductible pour le surplus, soit 150 €.

Sous-section 3 :

Modalités de reprise des dotations aux provisions non admises en déduction

53.Conformément au vingt-et-unième alinéa de l'article 39-1 5°, les dotations aux provisions non admises en déduction au titre d'un exercice sur un titre de participation viennent minorer le montant des provisions sur ce même titre rapporté au résultat des exercices ultérieurs.

En d'autres termes, lorsque la provision pour dépréciation sur une catégorie de titres de même nature est rapportée au résultat totalement ou partiellement, la reprise de provision doit être minorée, sur le plan fiscal, du montant des dotations non admises en déduction au titre des exercices précédents. A cette fin, le montant des dotations non admises en déduction en application de la présente mesure doit être préalablement affecté à chaque titre de participation.

A. AFFECTATION DES DOTATIONS NON ADMISES EN DEDUCTION

54.Le montant des dotations aux provisions non admises en déduction est affecté à chaque titre de participation provisionné à proportion des dotations de l'exercice comptabilisées sur ce titre.

55.Le montant global de dotations aux provisions non admis en déduction au titre de l'exercice est d'abord déterminé dans les conditions définies aux n os39 et suivants. Il y a lieu ensuite de déterminer la part respective de ce montant global revenant à chaque catégorie de titres provisionnée au titre de l'exercice.

En application du vingtième alinéa de l'article 39-1 5°, le montant global de la provision non déductible est affecté à une catégorie de titre de participation à hauteur du rapport existant entre :

- la dotation aux provisions comptabilisée au titre de l'exercice considéré pour cette catégorie de titres de participation (numérateur) ;

- et le montant total des dotations aux provisions comptabilisées au titre du même exercice pour l'ensemble des catégories de titres de participation (dénominateur).

56.Cette affectation est appliquée, comme pour le calcul de la quotité de provision non déductible, distinctement aux titres de participation mentionnés au a quinquies du I de l'article 219 et aux autres titres de participation. En d'autres termes, le montant global de la provision non admise en déduction au titre d'un exercice sur les titres de participation relevant du taux de 0 % à compter du 1 er janvier 2007 est réparti entre les seuls titres de participation de même nature provisionnés.

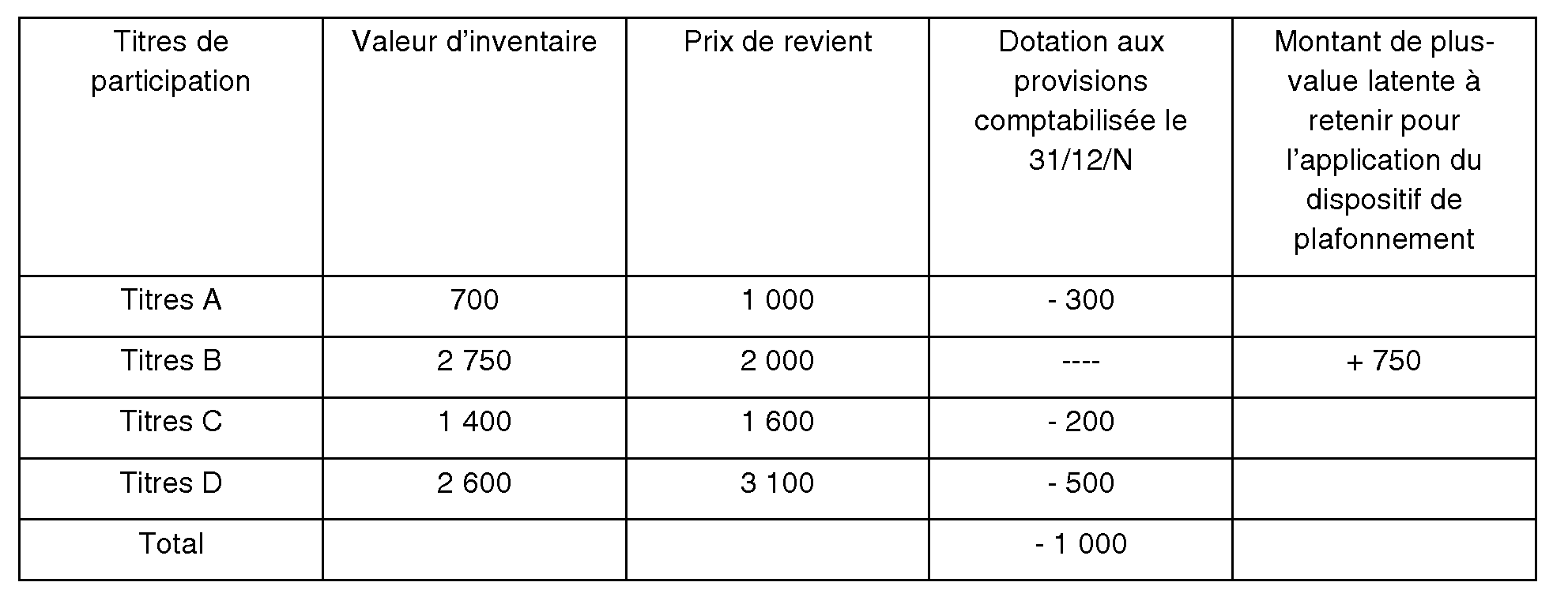

57.Exemple :

Hypothèses :

Soit une entreprise X qui détient en portefeuille quatre catégories de titres de participation figurant à l'actif de son bilan à la clôture de l'exercice N (le 31/12/N). Ces différentes catégories de titres de participation sont constituées de titres mentionnés au a quinquies du I de l'article 219 (relevant du taux de 0 % à compter du 1 er janvier 2007).

Solution :

Le montant global de dotations aux provisions non admises en déduction à la clôture de l'exercice N s'élève à 750, soit le montant de la plus-value latente existant sur les titres B.

Ce montant est affecté à chaque catégorie de titres provisionnée à proportion des dotations de l'exercice comptabilisées sur ce titre dans les conditions suivantes :

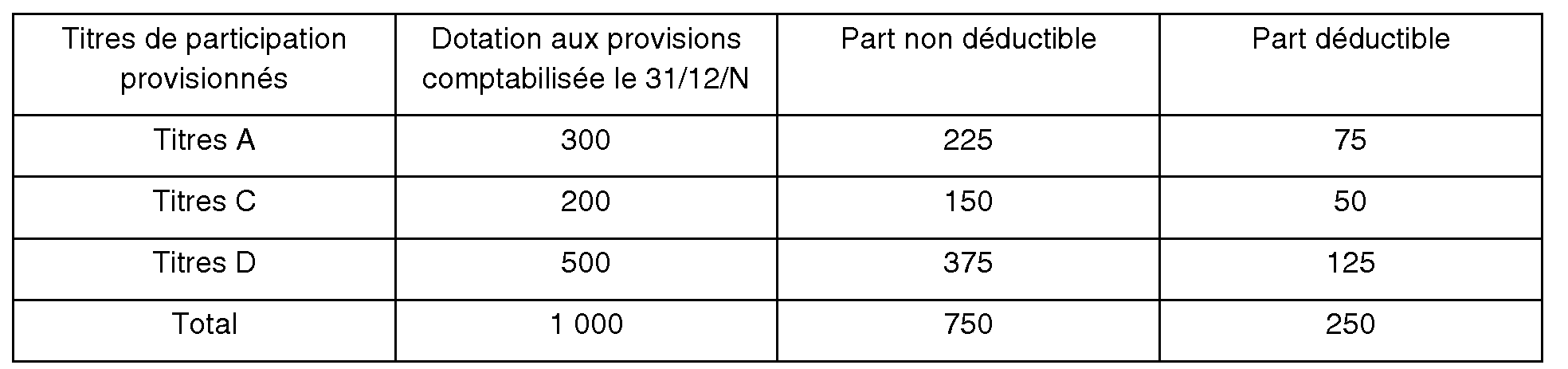

- titres A : 750 X (300/1 000) = 225

- titres C : 750 X (200/1 000) = 150

- titres D : 750 X (500/1 000) = 375

Il est précisé que cette affectation doit être opérée sur la base des seules provisions déductibles conformément aux conditions générales de déduction et aux dispositions du vingt-sixième alinéa du 5° du 1 de l'article 39.

En définitive, la part respective de dotations aux provisions déductible et non déductible du bénéfice imposable afférente à chaque catégorie de titres de participation provisionnée, s'établit comme suit :

B. NEUTRALISATION DES DOTATIONS AUX PROVISIONS NON ADMISES EN DÉDUCTION

58.Les dotations aux provisions non admises en déduction au titre d'un exercice et affectées à un titre de participation viennent minorer le montant de provisions pour dépréciation sur ce titre rapporté au résultat des exercices ultérieurs.

Autrement dit, la reprise d'une provision dotée au titre de la dépréciation d'une catégorie de titres de participation n'est pas imposable à hauteur du montant des dotations aux provisions affecté à cette même catégorie de titres, non admis en déduction au titre d'un exercice antérieur en vertu du plafonnement et non encore rapporté au résultat.

59.Le montant de dotations aux provisions non admis en déduction au titre d'un exercice et affecté à une catégorie de titres de participation s'impute sur le montant de la première reprise de provisions afférente à cette même catégorie de titres, sans qu'il y ait lieu de rechercher si cette reprise correspond effectivement à la reprise de la dotation aux provisions non admise en déduction. Ainsi, il est considéré que les reprises de provision pour dépréciation des titres de participation s'opèrent en premier lieu sur la fraction de la provision non admise en déduction.

60.Exemple :

Hypothèses :

Soit une entreprise qui détient en portefeuille trois catégories de titres de participation figurant à l'actif de son bilan (A, B et C). Il est supposé que ces titres de participation sont tous les trois des titres ne relevant pas du taux de 0 % à compter du 1 er janvier 2007.

A la clôture de l'exercice N, l'entreprise dote une provision au titre de la dépréciation de ses titres A pour 120. La valeur réelle de ses titres B et C est égale à leur prix de revient.

A la clôture de l'exercice N+1, l'entreprise comptabilise une dotation complémentaire pour dépréciation de ses titres A pour 100. Elle dote également une provision au titre de la dépréciation de ses titres C à hauteur de 200. Il existe par ailleurs une plus-value latente afférente aux titres B à hauteur de 75 à la clôture de cet exercice N+1.

A la clôture de l'exercice N+2, aucune dotation aux provisions pour dépréciation des titres n'est comptabilisée. L'entreprise reprend une partie de la provision dotée au titre de la dépréciation des titres A à hauteur de 110.

Solution :

A la clôture de l'exercice N, la dotation aux provisions de 120 afférente aux titres A est déductible en totalité puisqu'il n'existe pas de plus-value latente sur les titres B et C.

En N+1, le montant global de la dotation aux provisions sur les titres de participation A et C (300) n'est pas déductible à hauteur du montant de la plus-value latente sur les titres B, soit 75. Ce montant de provision non déductible est réparti entre les titres A et C de manière proportionnelle aux dotations de l'exercice.

Ainsi, la provision dotée au titre de la dépréciation des titres A n'est pas déductible à hauteur de 25 (75 X 100/300). Elle est déductible pour le surplus, soit 75.

La provision dotée au titre de la dépréciation des titres C n'est pas déductible à hauteur de 50 (75 X 200/300). Elle est déductible pour le surplus, soit 150.

En N+2, la reprise de la provision sur les titres A est imposable à hauteur de 110 minoré du montant de dotations aux provisions affectées aux titres A non admises en déduction au titre des exercices antérieurs et non encore reprises (25), soit 85.

61.Un exemple récapitulatif (cf. annexe 4) présente l'application du dispositif de plafonnement des dotations aux provisions pour dépréciation des titres de participation.