B.O.I. N° 42 du 22 MARS 2007

CHAPITRE 2 :

MODALITES D'APPLICATION

28.Les dotations aux provisions comptabilisées, à la clôture de l'exercice, au titre de la dépréciation des titres de participation ne sont pas admises en déduction à hauteur du montant des plus-values latentes existant par ailleurs à la clôture du même exercice et afférentes aux titres de participation non provisionnés.

29.De même, ne sont pas admises en déduction du bénéfice imposable, les dotations aux provisions comptabilisées au titre de la dépréciation des immeubles de placement à hauteur du montant des plus-values latentes existant par ailleurs à la clôture du même exercice sur les immeubles de placement non provisionnés.

30.Autrement dit, dans la mesure où les provisions sont représentatives de moins-values latentes, seules les moins-values latentes nettes sont admises en déduction.

Ces moins-values latentes nettes résultent de la compensation entre le montant des plus-values latentes existant à la clôture de l'exercice et afférentes aux titres de participation, d'une part, et aux immeubles de placement, d'autre part, et le montant des moins-values latentes ou dotations aux provisions, comptabilisées à cette même date au titre de la dépréciation respectivement, des titres de participation et des immeubles de placement. A cet égard, le montant de dotations aux provisions à prendre en compte s'entend du montant de dotations sans compensation avec les éventuelles plus-values réalisées sur des titres de participation ou des immeubles de placement cédés au cours de l'exercice.

Seul l'écart négatif résultant de cette compensation est admis en déduction sur le plan fiscal.

31.Le plafonnement de la déduction des provisions pour dépréciation s'applique distinctement aux titres de participation et aux immeubles de placement. Ainsi, une entreprise qui dispose de ces deux types d'actifs immobilisés détermine deux plafonds de déduction : un premier plafond qui s'applique à la déduction des dotations aux provisions pour dépréciation des titres de participation et un second plafond qui s'applique à la déduction des dotations aux provisions pour dépréciation des immeubles de placement.

32.Ce plafond de déduction s'applique aux dotations pour dépréciation de l'exercice sans compensation avec les éventuelles reprises de provisions pour dépréciation de même nature réalisées au titre du même exercice.

Ainsi, il est rappelé, s'agissant des règles d'enregistrement comptable, que lors de la constitution d'une provision, le compte de provisions est crédité par le débit d'un compte de charges - dotations aux amortissements et aux provisions (article 446/68 du plan comptable général). A la fin de chaque exercice, le montant des provisions est réajusté, soit pour constater son augmentation par le débit des comptes de dotations, soit pour constater sa diminution par le crédit d'un compte de produits - reprises sur amortissements et provisions (article 447/78 du plan comptable général). En d'autres termes, en cas de variation du montant de la provision pour dépréciation au titre d'un exercice, la provision antérieure ne doit pas en principe être reprise en totalité pour être à nouveau dotée à son montant ajusté à la clôture de l'exercice.

En pratique, le montant de dotations aux provisions à retenir pour l'application du dispositif de plafonnement est le montant des dotations comptabilisé à la clôture de l'exercice au débit du compte de charges « dotations aux amortissements et aux provisions », afférent aux titres de participation et aux immeubles de placement.

33.Ce plafond de déduction est déterminé au titre de chaque exercice en fonction des plus-values existant à la clôture de l'exercice. Ainsi, la variation à la hausse ou à la baisse du montant des plus-values latentes d'un exercice sur l'autre n'entraîne pas la révision du montant déductible ou du montant non déductible des dotations aux provisions comptabilisées au titre des exercices précédents.

Section 1 :

Plafonnement de la déduction des provisions pour dépréciation des titres de participation

Sous-section 1 :

Application distincte aux titres de participation mentionnés au a quinquies du I de l'article 219 et aux autres titres de participation

34.Il est rappelé que l'article 39-I B de la loi de finances rectificative pour 2004 (loi n° 2004-1485 du 30 décembre 2004), codifié à l'article 219-I a quinquies, prévoit que le montant net des plus-values à long terme afférentes à des titres de participations fait l'objet d'une imposition séparée à l'impôt sur les sociétés au taux de 8 % pour les exercices ouverts à compter du 1 er janvier 2006 et au taux de 0 % pour les exercices ouverts à compter du 1 er janvier 2007.

Sont visés les titres de participation revêtant ce caractère sur le plan comptable, les actions acquises en exécution d'une offre publique d'achat ou d'échange par l'entreprise qui en est l'initiatrice et les titres ouvrant droit au régime des sociétés mères si ces actions ou titres sont inscrits en comptabilité au compte de titres de participation ou à une subdivision spéciale d'un autre compte du bilan correspondant à leur qualification comptable, à l'exception des titres des sociétés à prépondérance immobilière.

Par ailleurs, en application du cinquième alinéa de l'article 219-I a quinquies, la fraction des moins-values à long terme existant à l'ouverture du premier des exercices ouverts à compter du 1er janvier 2006, non imputable sur les plus-values à long terme imposables au taux de 15 %, peut être déduite des plus-values à long terme afférentes aux titres de participation définis au troisième alinéa de l'article 219-I a quinquies, imposables au titre des seuls exercices ouverts en 2006 au taux de 8 %.

Le solde de cette fraction et l'excédent éventuel des moins-values à long terme afférentes aux titres de participation dont le montant net des plus-values à long terme relève du taux de 0 % pour les exercices ouverts à compter du 1 er janvier 2007, constatés au titre des exercices ouverts à compter du 1 er janvier 2006, ne sont plus imputables ou reportables à partir des exercices ouverts à compter du 1 er janvier 2007.

35.En conséquence et, conformément au VI de l'article 209, les dispositions du vingtième alinéa du 5° du 1 de l'article 39 doivent être appliquées distinctement aux titres de participation mentionnés au a quinquies du I de l'article 219 et aux autres titres de participation.

En d'autres termes, les provisions constatées sur les titres de participation relevant du taux de 0 % pour les exercices ouverts à compter du 1 er janvier 2007 ne sont pas déductibles à hauteur des seules plus-values existantes sur les titres de même nature, c'est-à-dire les plus-values latentes sur les titres de participation mentionnés au a quinquies du I de l'article 219. Un raisonnement identique doit être tenu pour les autres titres de participation.

Pour l'application des présentes dispositions, les autres titres de participation correspondent aux titres de participation relevant, à l'impôt sur les sociétés, du régime des plus-values à long terme au taux de 15 % pour les exercices ouverts à compter du 1 er janvier 2005, conformément aux dispositions de l'article 219-I a ter. Il s'agit des titres de participation visés par l'article 219-I a ter, dont la définition a été reprise à l'article 39-1-5° (cf. n° 16 ), à l'exclusion de ceux dont le montant net des plus-values relève de l'imposition séparée prévue à l'article 219-I a quinquies.

En pratique, entrent dans la catégorie des autres titres de participation :

- les titres de sociétés à prépondérance immobilière ;

- les titres dont le prix de revient est au moins égal à 22.800.000 € et qui remplissent les conditions ouvrant droit au régime des sociétés mères autres que la détention de 5 % au moins du capital de la société émettrice, si ces titres sont inscrits en comptabilité au compte des titres de participation ou à une subdivision spéciale d'un autre compte du bilan correspondant à leur qualification comptable. Il est toutefois rappelé que, conformément à l'article 22 de la loi de finances pour 2007, au titre des exercices clos à compter du 31 décembre 2006, ces titres ne sont plus présumés être des titres de participation pour l'application des présentes dispositions (cf. ci-dessus n° 16 ).

36.Pour plus de précisions sur la distinction entre ces deux catégories de titres de participation, il convient de se reporter à l'instruction administrative à paraître dans la série 4 B commentant l'article 39 de la loi de finances rectificative pour 2004.

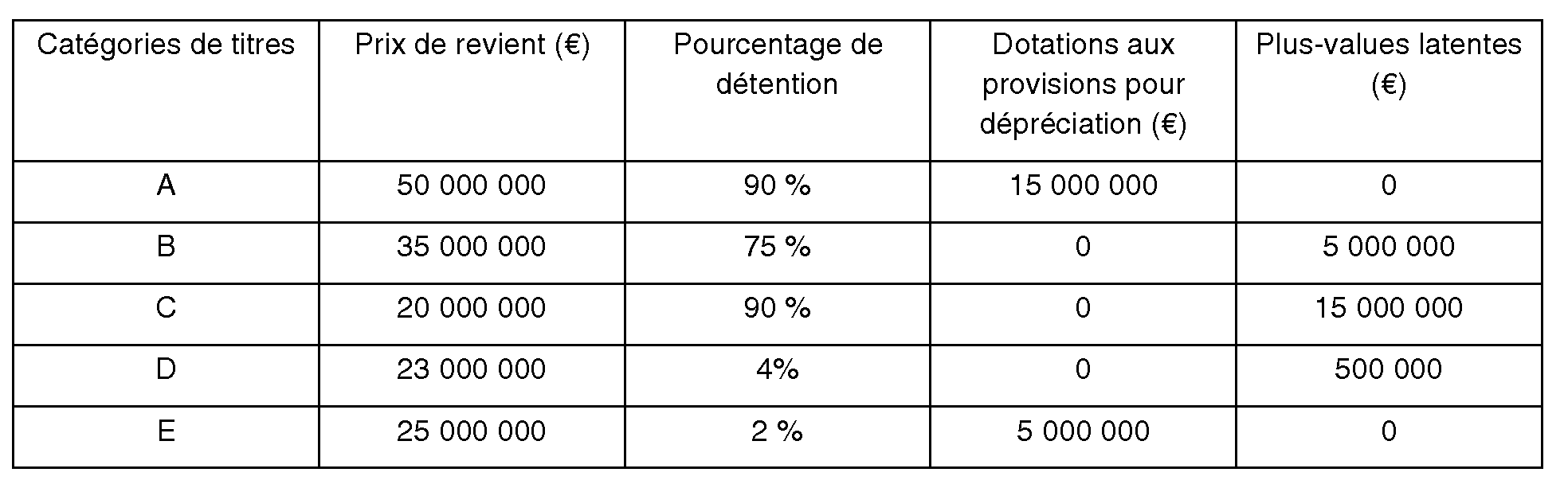

37.Exemple

Hypothèses : Soit un holding ayant inscrit à son actif de clôture cinq catégories de titres de participation pour les montants suivants :

Par hypothèse, les titres A, B et C sont des titres de participation relevant du taux de 0 % à la différence des titres D et E.

Solution :

Le calcul du plafonnement des provisions pour dépréciation devra être opéré distinctement entre les titres A (titres éligibles au taux de 0 %) et les titres E (autres titres).

Ainsi, la provision pour dépréciation constatée sur les titres A ne sera pas déductible à hauteur des plus-values latentes existant sur les titres de même nature (B et C), soit 20 millions d'euros. La provision pour dépréciation dotée sur les titres E ne pourra être déduite à hauteur de la plus-value latente sur les titres D, soit 500 000 euros.

38.L'application distincte aux titres de participation mentionnés au a quinquies du I de l'article 219 et aux autres titres de participation des dispositions du vingtième alinéa du 5° du 1 de l'article 39 doit être réalisée dès les exercices clos à compter du 31 décembre 2005, quand bien même cette distinction n'aurait d'effet en matière d'imposition des plus-values à long terme qu'au titre des exercices ouverts à compter du 1 er janvier 2006.

Pour les exercices ouverts à compter du 1 er janvier 2007, le dispositif de plafonnement des provisions sur les titres de participation mentionnés au a quinquies du I de l'article 219 pourra ne plus être appliqué, dès lors que les moins-values à long terme sur ces mêmes titres ne sont plus reportables à compter de ces exercices. Dans ces conditions, les entreprises concernées ne seront plus tenues, au titre des exercices ouverts à compter du 1 er janvier 2007, de tenir l'état de suivi prévu à l'article 10 quaterdecies de l'annexe III (cf. n° 87 ) pour ces titres.

Sous-section 2 :

Modalités de détermination du montant global de provisions non admises en déduction au titre de l'exercice

39.En application du vingtième alinéa du 5° du 1 de l'article 39 et du VI de l'article 209, les dotations aux provisions pour dépréciation comptabilisées au titre de l'exercice sur l'ensemble des titres de participation mentionnés à l'article 219-I a quinquies et sur tous les autres titres de participation ne sont pas deductibles à hauteur des plus-values latentes existant à la clôture du même exercice, respectivement sur l'ensemble des titres mentionnés à l'article 219-I a quinquies et sur l'ensemble des autres titres de participation.

40.Ainsi, ces dispositions s'appliquent, pour les titres relevant du taux de 0 % à compter du 1 er janvier 2007 et les autres titres de participation, par comparaison entre le montant total des dotations pour dépréciation sur ces deux catégories de titres de participation et le montant des plus-values latentes sur les titres de même nature non provisionnés. Pour l'application des présentes dispositions, le montant des plus-values latentes doit, par ailleurs, être minoré du montant des provisions non admises en déduction au titre des exercices précédents et non encore rapportées au résultat à la clôture de l'exercice.

A. DETERMINATION DU MONTANT DES PLUS-VALUES LATENTES

41.Les plus-values latentes s'entendent de la différence existant entre la valeur réelle des titres de participation et leur prix de revient corrigé des plus ou moins-values en sursis d'imposition.

I. Valeur réelle des titres de participation

42.Le premier terme de la différence correspond à la valeur réelle des titres de participation. Pour l'application du dispositif de plafonnement, l'entreprise doit évaluer ses titres de participation à la clôture de chaque exercice. Cette évaluation s'opère en principe selon les règles classiques d'évaluation des titres de participation précisées par la documentation de base 4 B 3113 n os9 et s.

43.A cet égard, il est rappelé qu'une évaluation des titres de participation exclusivement déterminée d'après le cours de Bourse est en principe exclue. Les titres admis à la cotation sur un marché officiel doivent être évalués comme les titres non cotés. Aucune méthode particulière d'évaluation n'est recommandée. Pour établir et justifier la valeur réelle des titres de participation, cotés ou non, à la clôture de l'exercice, l'entreprise dispose d'un ensemble de données, composé notamment :

- d'éléments historiques ayant servi à apprécier la valeur d'origine des titres ;

- d'éléments actuels tels que le cours de bourse à la date du bilan et la rentabilité de l'entreprise ;

- d'éléments futurs correspondant aux perspectives de rentabilité ou de réalisation et aux tendances de la conjoncture économique.

44.Toutefois, il est également rappelé (cf. documentation de base 4 B 2243, n° 70 ) que les titres de participation inscrits à une subdivision spéciale (cf. n° 16 ) sont évalués à la clôture de l'exercice d'après les règles d'évaluation des titres de placement prévues à l'article 38 septies de l'annexe III. A la fin de chaque exercice, les titres cotés sont évalués au cours moyen du dernier mois de l'exercice. Les titres non cotés sont évalués à leur valeur probable de négociation.

45.Il sera admis que cette doctrine soit étendue à l'ensemble des titres de participation pour le calcul des plus-values latentes servant à l'application du dispositif de plafonnement. Ainsi, l'entreprise pourra retenir le cours de bourse moyen du dernier mois de l'exercice. Bien entendu, cette tolérance ne vaut que pour le calcul du montant des plus-values latentes venant limiter la déduction des provisions pour dépréciation des titres en cause. Elle ne concerne pas l'évaluation des titres de participation opérée à la fin de chaque exercice en vue de la constatation, le cas échéant, d'une dépréciation sous la forme d'une provision. Il est en effet rappelé que, conformément aux dispositions de l'article 39-1-5°, les titres de participation ne peuvent faire l'objet d'une provision que s'il est justifié d'une dépréciation réelle par rapport au prix de revient, ce qui exclut l'évaluation des titres de participation d'après le seul cours de bourse.

46.L'évaluation des titres de participation à la fin de chaque exercice doit être opérée, comme pour le calcul de la provision (cf. documentation de base 4 B 3113, n° 20 ), par catégorie de titres de même nature et non-titre par titre. Chaque catégorie est composée de titres émis par une même collectivité et conférant à leur détenteur les mêmes droits au sein de la collectivité émettrice (cf. documentation de base 4 B 3112, n os22 à 24 ).