B.O.I. N° 120 du 29 JUIN 1999

SECTION 3 :

Procédure de délivrance de l'agrément

70.La demande d'agrément est déposée préalablement à la réalisation de l'opération qui la motive. Ainsi, la demande doit-elle intervenir avant le transfert de propriété du bien, et même avant la commande pour les navires amortis dès leur mise sur cale.

La demande est formulée sur papier libre par un représentant unique, dûment habilité, du promoteur du projet de financement, adressé en quatre exemplaires à la Direction générale des impôts, Service juridique, Bureau AGR, 139 rue de Bercy, 75574 Paris cedex 12, Télédoc 957, qui instruit le dossier. Une liste des renseignements à foumir est jointe en annexe III à la présente instruction. Cette liste devra obligatoirement comporter les renseignements dont la production est prévue par l'article 31 B de l'annexe II. Dans le cas où la demande ne comporte pas les renseignements suffisants pour apprécier la portée exacte du projet et le respect des conditions d'octroi de l'agrément, des informations complémentaires sont demandées.

71.L'agrément est délivré par le ministre du budget lorsque toutes les conditions prévues pour son obtention sont remplies.

La décision d'agrément, ou de refus, est notifiée au demandeur par lettre recommandée avec accusé de réception.

SECTION 4 :

Obligations déclaratives

72.Les associés, copropriétaires ou membres de l'organisme qui consent la location ou la mise à disposition du bien doivent joindre les documents suivants à la première déclaration de résultat prenant en compte la quote-part leur revenant dans le résultat de l'organisme qui consent la location ou la mise à disposition dudit bien :

- une copie de la décision d'agrément ;

- l'engagement de conservation des parts mentionné au c. du 3 de l'article 31 B de l'annexe II ;

- un document suivant le modèle établi par l'administration permettant le suivi des amortissements et des quotes-parts de déficits dont la déduction est provisoirement écartée (cf. annexe n° III).

SECTION 5 :

Perte du bénéfice de l'agrément

73.L'agrément accordé en application de l'article 39 CA est susceptible d'être retiré, dans les conditions prévues à l'article 1756.

La décision de retrait relève de la compétence de l'autorité qui a accordé l'agrément et fixe les conditions et modalités de reprise des avantages fiscaux en cause.

Annoter : documentation de base.

Le Directeur de la législation fiscale

H. Le Floc'h Louboutin

•

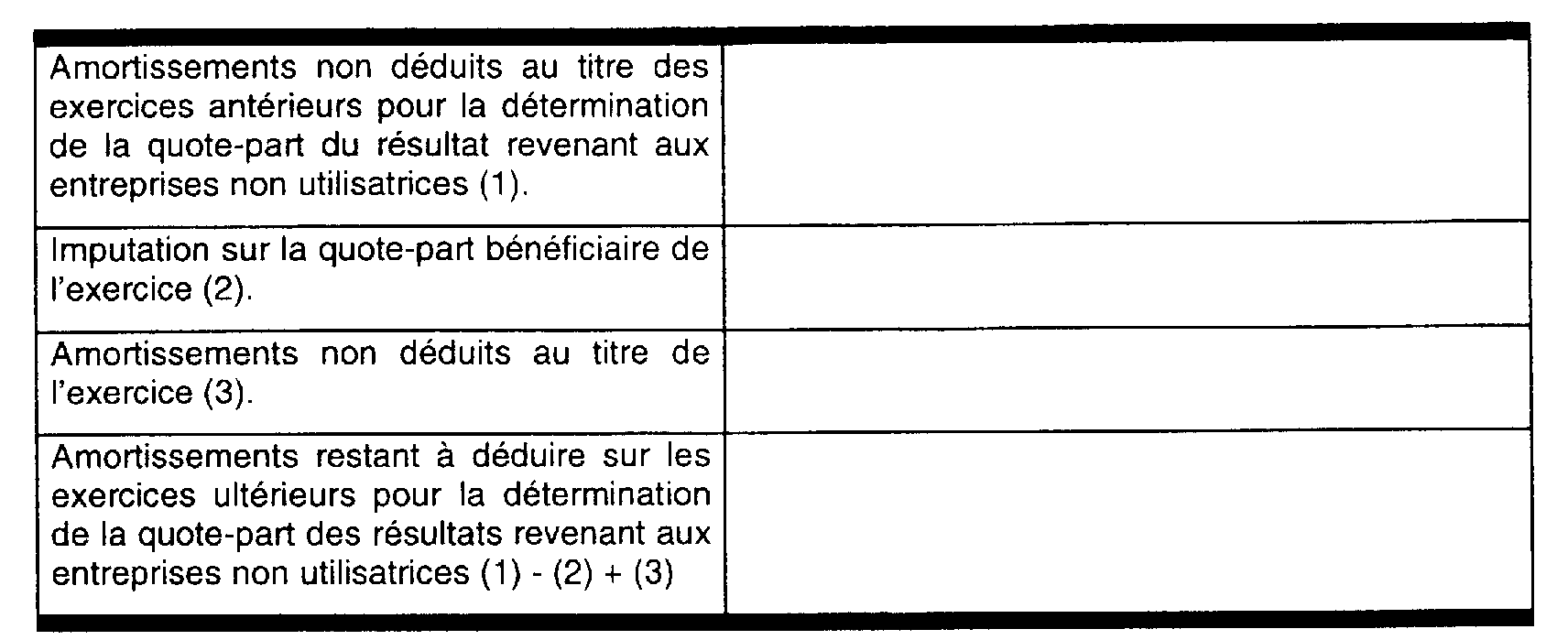

ANNEXE I

Suivi des quotes-parts de résultats déficitaires revenant aux entreprises non utilisatrices (déclaration à souscrire par l'organisme bailleur)

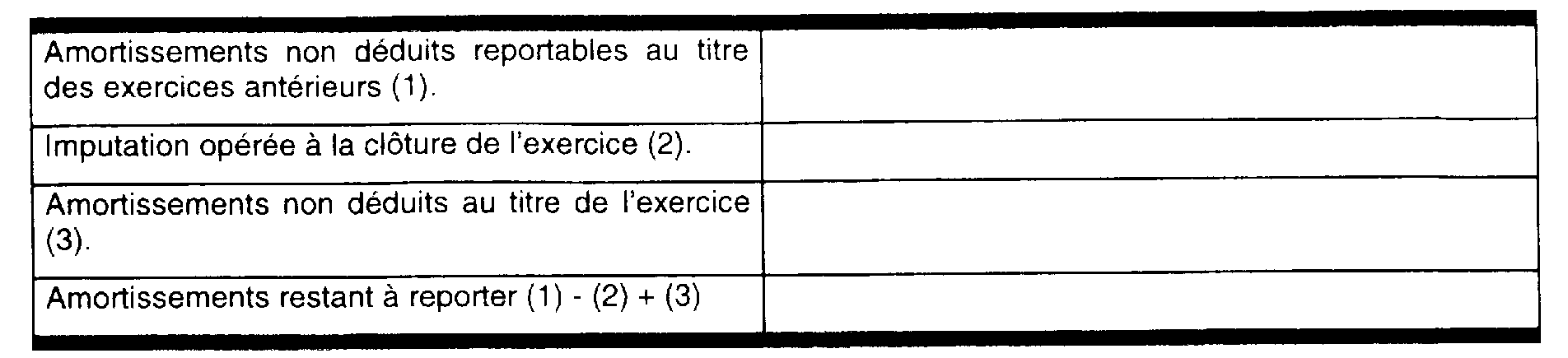

ANNEXE II

Suivi des amortissements régulièrement comptabilisés dont la déduction est écartée par les dispositions de l'article 39 C du CGI

ANNEXE III

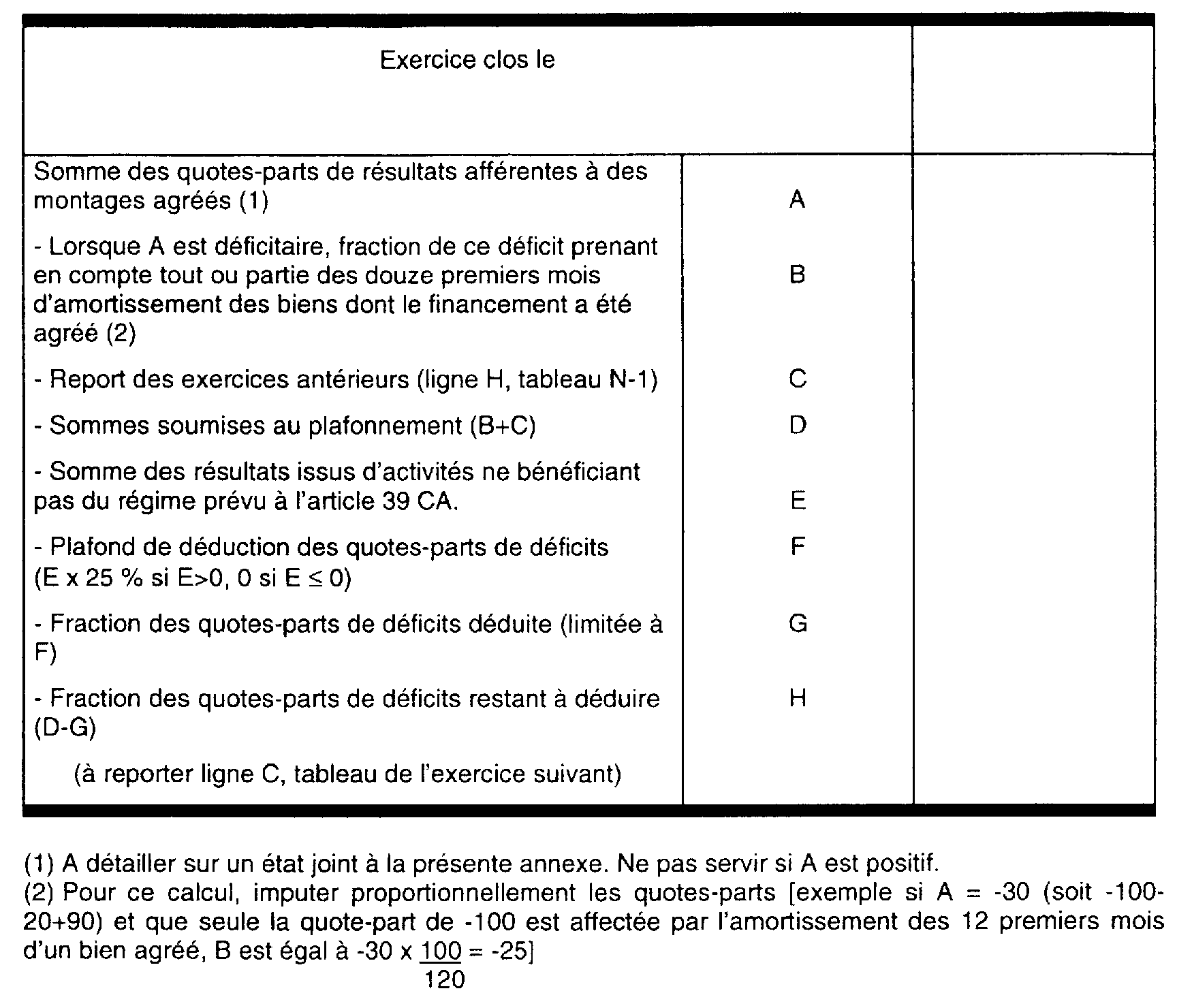

Tableau de suivi des quotes-parts de déficits dont la déductibilité est limitée par la règle du quart instituée par l'article 39 CA (Article 31 E de l'annexe II au code général des impôts)

ANNEXE IV

Article 77 de la loi n° 98-546 du 2 juillet 1998

ANNEXE V

Décret n° 98-1243 du 29 décembre 1998

1 Pour le bailleur, la TVA étant récupérable pour les biens donnés en location, le prix de revient amortissable est égal au prix d'achat hors taxe (art. 229 et 242 de l'annexe II). En l'espèce, le prix d'acquisition hors taxe est égal à 130 000 F.

2 Sur la définition des biens amortissables selon le mode dégressif, voir DB, 4 D 2212 (mise à jour du 26 novembre 1996).

3 Seuls les navires peuvent bénéficier de l'amortissement dégressif lorsqu'il ont déjà fait l'objet d'une première utilisation.