B.O.I. N° 36 du 4 AVRIL 2008

CHAPITRE 3 :

CONSÉQUENCES DES LIMITATIONS DE L'AMORTISSEMENT DEDUCTIBLE ET DU DEFICIT IMPUTABLE SUR LE RESULTAT DES ASSOCIÉS, COPROPRIÉTAIRES OU MEMBRES

Section 1 :

Report des amortissements dont la déduction a été écartée

Sous-section 1 :

En cours de location ou de mise à disposition

69.Conformément aux dispositions du 3 du II de l'article 39 C, l'amortissement régulièrement comptabilisé au titre d'un exercice dont la déduction est écartée dans les conditions précisées au chapitre 2 peut être déduit du résultat des exercices suivants dans les conditions et limites prévues aux 1 ou 2 du II de l'article 39 C.

A. CAS DES BIENS DONNES EN LOCATION OU MIS À DISPOSITION DIRECTEMENT PAR UNE PERSONNE PHYSIQUE

70.La fraction de l'amortissement régulièrement comptabilisée au titre d'un exercice, dont la déduction en franchise d'impôt a été écartée en application du 2 du II de l'article 39 C, peut être déduite du résultat des exercices suivants, en sus de l'annuité normale ou, à défaut, après l'expiration de la durée normale d'utilisation du bien, à la condition que l'ensemble des amortissements déduits au titre d'un exercice déterminé demeurent dans la limite du montant des loyers acquis diminué des autres charges, telle que définie aux n os21 à 26 .

B. CAS DES BIENS DONNES EN LOCATION OU MIS À DISPOSITION PAR UNE « STRUCTURE » RELEVANT DU REGIME FISCAL DES SOCIETES DE PERSONNES

71.Il résulte des dispositions du premier alinéa du 3 du II de l'article 39 C que les amortissements non déductibles doivent être distingués suivant que leur non-déduction résulte de l'application des dispositions du 1 ou du 2 du II de l'article 39 C, c'est-à-dire suivant que les droits dans la « structure » relevant du régime fiscal des sociétés de personnes sont détenus par des personnes morales soumises à l'impôt sur les sociétés ou par des personnes physiques.

72.Dès lors, l'imputation des amortissements non déductibles en application du II de l'article 39 C suppose d'opérer une double détermination du résultat lorsque les droits de la « structure » relevant du régime fiscal des sociétés de personnes sont détenus à la fois par des personnes morales soumises à l'impôt sur les sociétés non utilisatrices et par des personnes physiques.

En pratique, les amortissements dont la déduction a été écartée doivent ainsi faire l'objet d'une ventilation et d'un suivi distinct suivant qu'ils n'ont pas été admis en déduction :

- pour la détermination de la quote-part de bénéfice revenant à des personnes physiques dans les conditions précisées au n° 28 ;

- pour la détermination de la quote-part de bénéfice revenant à des personnes morales soumises à l'impôt sur les sociétés non utilisatrices dans les conditions précisées aux n os34 à 68 .

I. Imputation des amortissements non déductibles pour déterminer la quote-part de bénéfice revenant aux personnes physiques

73.La fraction de l'amortissement régulièrement comptabilisée au titre d'un exercice, dont la déduction en franchise d'impôt a été écartée en application des dispositions du 2 du II de l'article 39 C, peut être déduite du résultat des exercices suivants revenant aux personnes physiques associées, membres ou copropriétaires de la « structure » dans la limite du montant des loyers acquis diminué des autres charges, telle que définie au n° 28 , minoré de la dotation aux amortissements de l'exercice correspondant au bien en cause, au prorata des droits détenus par ces personnes physiques dans la « structure ».

II. Imputation des amortissements non déductibles pour déterminer la quote-part de résultat revenant aux personnes morales soumises à l'impôt sur les sociétés non utilisatrices

74.Comme pour la détermination de la quotité de dotation aux amortissements déductible au titre de l'exercice (cf. n os34 à 68 ), il convient de différencier les cas où le bien est situé, immatriculé ou exploité ou non dans l'EEE (cf. n os36 à 42 ) afin de déterminer la fraction d'amortissement pouvant être imputée au titre de l'exercice.

75.Lorsque le bien est situé, immatriculé ou exploité dans l'EEE au titre de l'exercice (cf. n os36 à 42 ), le stock d'amortissements non déductibles en application des dispositions du 1 du II de l'article 39 C présent au début de l'exercice est déductible du résultat revenant aux personnes morales soumises à l'impôt sur les sociétés et non utilisatrices du bien à hauteur de trois fois le montant des loyers acquis, tel que défini aux n os43 et 44 , minoré de la dotation aux amortissements de l'exercice du bien en cause au prorata des droits détenus par ces personnes morales dans la « structure ».

A l'expiration de la période de trente-six mois décomptée à partir du début de la mise en location ou de la mise à disposition du bien, les amortissements régulièrement comptabilisés, dont la déduction a été différée et qui n'ont pu encore être imputés, peuvent être déduits sans limite du résultat.

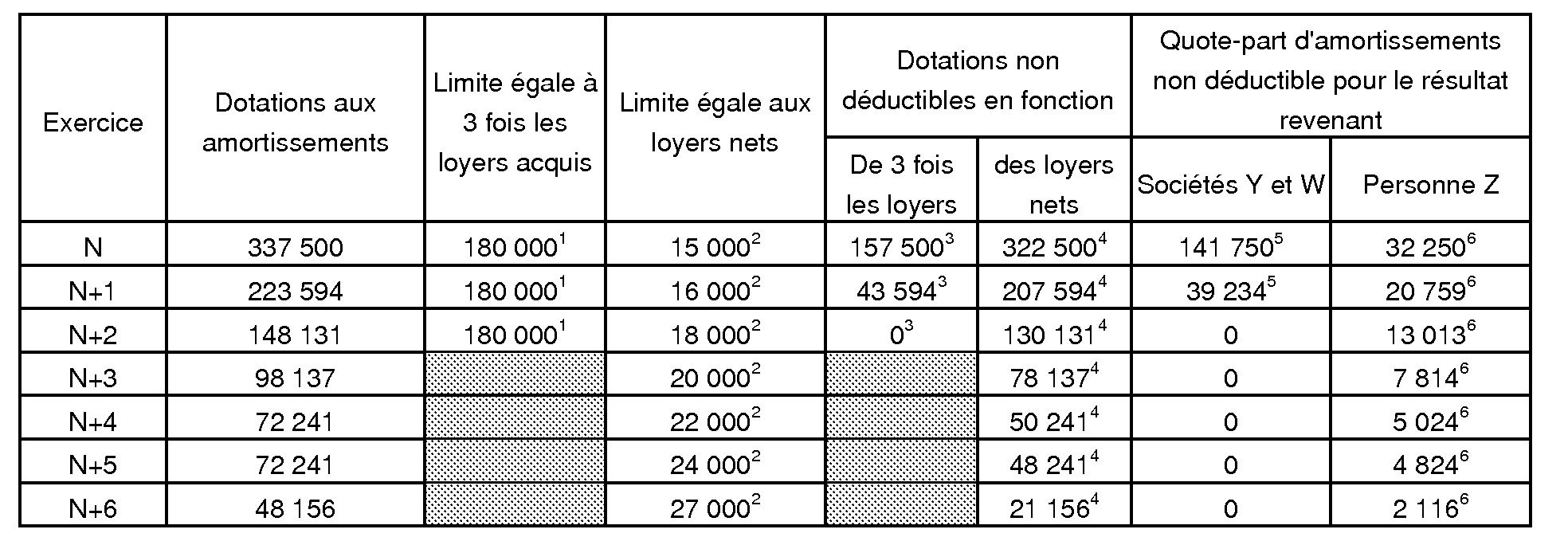

76.Exemple

Hypothèses :

Une SNC a acquis, le 1 er janvier N, une ligne de production pour un montant de 1 M€ installée dans une usine sise en France en vue de la donner immédiatement en crédit-bail à une société A pendant une période de 15 ans. Les parts de cette SNC sont détenues par les sociétés Y et W soumises à l'impôt sur les sociétés et non utilisatrices à hauteur respectivement de 70 % et 20 % et par une personne physique Z à hauteur de 10 %.

Cette ligne de production est amortie sur une durée de 6 ans 2/3 selon le mode dégressif. En outre, le montant des loyers annuels est de 60 000 € et les autres charges afférentes à ce bien sont de 45 000 € en N, 44 000 € en N+1, 42 000 € en N+2, 40 000 € en N+3, 38 000 € en N+4, 36 000 € en N+5 et 33 000 € en N+6. A compter de N+7, ces autres charges sont d'un montant de 30 000 €.

Le résultat de la société avant application des dispositions du II de l'article 39 C est donc de - 322 500 € en N, - 207 594 € en N+1, - 130 131 € en N+2, - 78 137 € en N+3, - 50 241 € en N+4, - 48 2411 € en N+5 et - 21 156 € en N+6.

L'application des dispositions du II de l'article 39 C conduit, pour la détermination du résultat revenant aux sociétés Y et W et à la personne physique Z, à écarter la déduction d'une fraction de l'amortissement déterminée comme suit : 2 3 4 5 6 7

Solution :

L'imputation des amortissements dont la déduction a été écartée s'effectuera de la manière suivante pour les différents associés de la SNC :

a) Pour les sociétés Y et W :

Au titre de l'exercice N, le stock d'amortissements non déductibles affecté aux sociétés soumises à l'impôt sur les sociétés est de 141 750 € ;

La quote-part de résultat revenant à ces deux sociétés après application des dispositions du 1 du II l'article 39 C sera donc de - 115 500 € pour la société Y [(-322 500 € + 157 500 €) × 70 %] et de - 33 000 € pour la société W [(-322 500 € + 157 500 €) × 20 %].

Au titre de l'exercice N+1, les amortissements non déductibles en N ne peuvent pas être imputés dès lors que la dotation aux amortissements de l'exercice N+1 est supérieure à la limite de trois fois le montant des loyers acquis. Le stock d'amortissements non déductibles affecté aux sociétés soumises à l'impôt sur les sociétés est de 180 984 € (141 750 € + 39 234 €) à la clôture de l'exercice ;

La quote-part de résultat revenant à ces deux sociétés après application des dispositions du 1 du II l'article 39 C sera donc de - 114 800 € pour la société Y [(-207 594 € + 43 594 €) × 70 %] et de - 32 800 € pour la société W [(-207 594 € + 43 594 €) × 20 %].

Au titre de l'exercice N+2, le résultat revenant aux deux sociétés pourra être minoré d'une fraction des amortissements non déductibles, égale à la limite de trois fois les loyers acquis (180 000 €) minorée de la dotation de l'exercice (148 131 €) et au prorata des droits détenus par ces deux sociétés (90 %), soit 28 682 € [(180 000 € - 148 131 €) × 90 %]. A la clôture de l'exercice N + 2, le stock d'amortissements non déductibles affecté aux sociétés soumises à l'impôt sur les sociétés est de 152 302 € (180 984 € - 28 682 €) ;

La quote-part de résultat revenant à ces deux sociétés après application des dispositions du 1 du II de l'article 39 C sera donc de - 113 400 € pour la société Y [(-130 131 € - (180 000 € - 148 131 €)) × 70 %] et de - 32 400 € pour la société W [(-130 131 € - (180 000 € - 148 131 €)) × 20 %].

Au titre de N+3, les deux sociétés ne sont plus soumises aux limitations prévues au 1 du II de l'article 39 C dès lors que le bien est utilisé en France et que la période de trente-six mois décomptée à partir de la mise en location est arrivée à échéance le 31/12/N+2. Le stock d'amortissements non déductibles affecté aux sociétés soumises à l'impôt sur les sociétés de 152 302 € pourra être déduit en intégralité du résultat revenant à ces deux sociétés ;

La quote-part de résultat revenant à ces deux sociétés après application des dispositions du 1 du II de l'article 39 C sera donc de - 173 153 € pour la société Y [(-78 137 - (152 302 € / 90 %)) x 70 %] et de --49 472 € pour la société W [(-78 137 € - (152 302 € / 90 %)) x 20 %].

b) Pour la personne physique Z :

Au titre de l'exercice N, le stock d'amortissements non déductibles affecté à la personne physique est de 32 250 €.

Au cours des exercices N+1 à N+6, aucun amortissement non déductible ne pourra être imputé, dès lors que les dotations aux amortissements sont supérieures à la limite du montant des loyers nets des autres charges au titre de chacun de ces exercices.

A la clôture de l'exercice N+6, le stock d'amortissements non déductibles affecté aux personnes physiques est de 85 800 € (32 250 € + 20 759 € + 13 013 € + 7 814 € + 5 024 € + 4 824 € + 2 116 €).

A compter de l'exercice N+7 et jusqu'à l'exercice N+14 (date de fin de la location), la fraction de résultat revenant à la personne physique Z pourra être minorée à hauteur de la limite du montant des loyers nets des autres charges (60 000 € - 30 000 € = 30 000 €) à proportion de ses droits détenus dans la SNC (10 %), soit 3 000 € par exercice. En N+15, date d'achèvement du contrat, le stock d'amortissements non déductibles restant à imputer pourra être déduit dans les conditions précisées ci-après suivant que le bien est cédé ou cesse d'être donné en location.

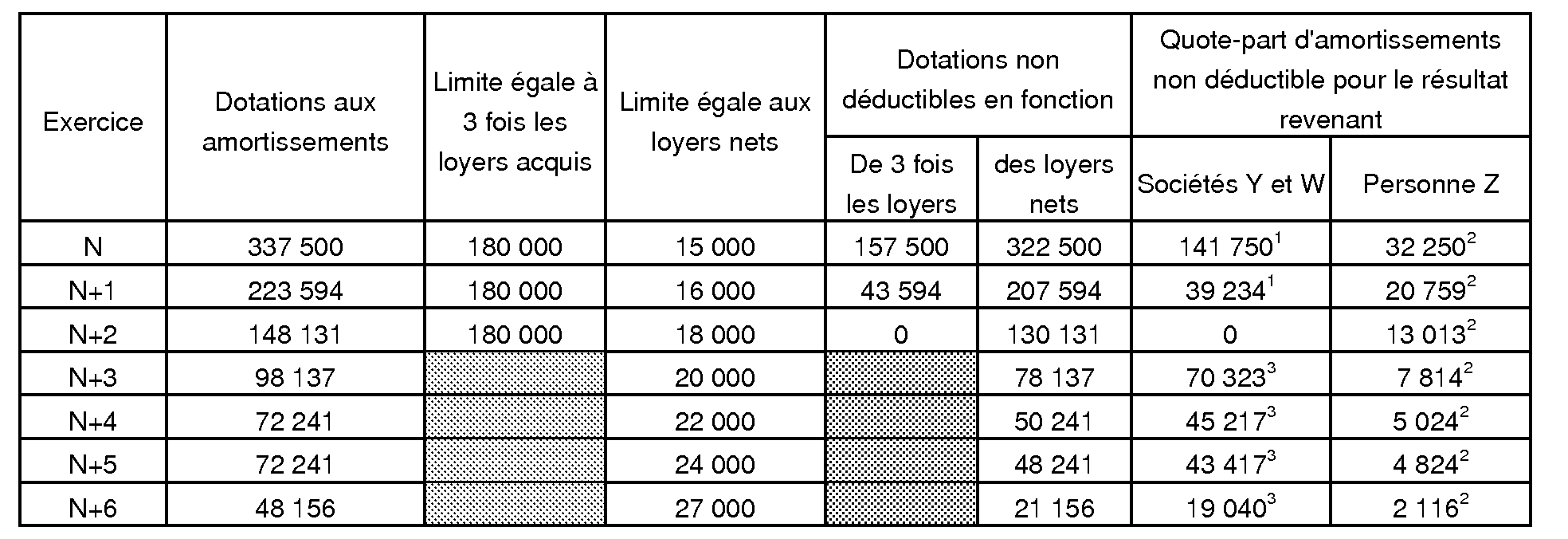

77.Lorsque le bien n'est pas situé dans l'EEE au titre de l'exercice, le stock d'amortissements non déductibles en application des dispositions du 1 du II de l'article 39 C présent au début de l'exercice sera déductible dans la limite des loyers acquis nets de charges, telle que définie aux n os20 à 26 , minorée de la dotation aux amortissements de l'exercice correspondant au bien en cause, au prorata des droits détenus par les personnes morales non utilisatrices du bien, associées, membres ou copropriétaires de la « structure ».

78.Exemple :

Hypothèses : Reprise de l'exemple exposé au n° 76

Toutefois, le 1 er juin N+3, la société transfère définitivement cette ligne de production dans une de ses usines sise hors de l'EEE.

Solution :

La détermination de la quote-part de résultat revenant à la personne physique Z n'est pas affectée par ce changement de lieu d'utilisation de la ligne de production donnée en location.

En ce qui concerne les sociétés W et Y, le montant des amortissements déductibles pour le calcul de la quote-part de résultat leur revenant au titre des exercices N à N+2 demeure inchangé.

A compter de l'exercice N+3, le bien donné en location étant situé hors de l'EEE, le montant des amortissements est désormais déductible dans la limite du montant des loyers acquis minoré des autres charges. L'application des dispositions de l'article 39 C conduit à écarter la déduction des amortissements suivants : 8 9 10

Pour mémoire, le stock d'amortissements non déductibles affecté aux sociétés W et Y à l'ouverture de l'exercice N+3 est de 152 302 €.

Au cours des exercices N+3 à N+6, aucun amortissement non déductible ne pourra être imputé, dès lors que les dotations aux amortissements sont supérieures à la limitation de l'amortissement égale au montant des loyers acquis diminué des autres charges au titre de chacun de ces exercices. En effet, à compter de cet exercice, les amortissements dont la déduction a été écartée ne peuvent être déduits pour la détermination du résultat revenant à ces deux sociétés que dans les conditions prévues au troisième alinéa du 1 du II de l'article 39 C.

A la clôture de l'exercice N+6, le stock d'amortissements non déductibles affecté à ces deux sociétés sera donc de 330 299 € (152 302 € + 70 323 € + 45 217 € + 43 417 € + 19 040 €).

A compter de l'exercice N+7 et jusqu'à l'exercice N+14 (date de fin de la location), la fraction de résultat revenant à ces deux sociétés pourra être minorée à hauteur de la limite du montant des loyers acquis minorée des autres charges (60 000 € - 30 000 € = 30 000 €) au prorata de leurs droits détenus dans la SNC (90 %), soit 27 000 € par exercice. En N+15, date d'achèvement du contrat, le stock d'amortissements non déductibles restant à imputer pourra être déduit dans les conditions précisées ci-après suivant que le bien est cédé ou cesse d'être donné en location.