B.O.I. N° 36 du 4 AVRIL 2008

Section 3 :

Calcul de la limitation pour les biens donnés en location ou mis à disposition par une « structure » soumise au régime fiscal des sociétés de personnes

27.Il résulte des dispositions combinées de l'article 238 bis K et du II de l'article 39 C que la part de bénéfice revenant à chaque associé d'une « structure » soumise au régime fiscal des sociétés de personnes doit être déterminée de manière différenciée suivant qu'il s'agit d'associés personnes physiques ou d'associés personnes morales soumises à l'impôt sur les sociétés.

Sous-section 1 :

Modalités d'application des dispositions de l'article 39 C II à la fraction des droits revenant à une personne physique

28.En application du 2 du II de l'article 39 C, lorsque la location ou mise à disposition d'un bien est consentie indirectement par une personne physique, l'amortissement de ces biens ou de ces parts de copropriété est admis en déduction dans la limite du montant des loyers acquis sous déduction des autres charges afférentes à ces biens ou ces parts.

Dès lors, la quote-part de bénéfice revenant à une personne physique d'une « structure » soumise au régime fiscal des sociétés de personnes doit être déterminée en application des limites fixées au 2 du II de l'article 39 C, c'est-à-dire, sous les mêmes limites que celles applicables en cas de location ou mise à disposition directement d'un bien par une personne physique (cf. n os19 à 26 ).

Sous-section 2 :

Modalités d'application des dispositions du II de l'article 39 C à la fraction des droits revenant à des personnes morales soumises à l'impôt sur les sociétés

29.Il résulte des dispositions du 1 du II de l'article 39 C que la détermination de la part de résultat d'une « structure » soumise au régime fiscal des sociétés de personnes doit être différenciée suivant que les droits sont détenus par l'entreprise utilisatrice des biens donnés en location ou mis à disposition ou non.

A. NON APPLICATION A LA PART DE RESULTAT REVENANT AUX ENTREPRISES UTILISATRICES

30.Lorsque la location ou la mise à disposition est consentie par une « structure » soumise au régime fiscal des sociétés de personnes, au profit d'un ou plusieurs de ses associés, copropriétaires ou membres soumis à l'impôt sur les sociétés, les limitations prévues aux premier à troisième alinéas du 1 du II de l'article 39 C ne s'appliquent pas à la part de résultat revenant aux associés, copropriétaires ou membres, utilisateurs des biens.

Si les associés, copropriétaires ou membres, utilisateurs des biens, sont eux-mêmes des « structures » soumises au régime fiscal des sociétés de personnes, ces limitations ne s'appliquent pas à la part de résultat revenant aux personnes soumises à l'impôt sur les sociétés qui les détiennent soit directement, soit par l'intermédiaire de « structures » soumises au régime fiscal des sociétés de personnes.

Cette situation se rencontre notamment lorsque les fonctions d'investissement et d'exploitation d'un même bien sont logées dans deux « structures » différentes soumises au régime fiscal des sociétés de personnes et détenues par les mêmes associés soumis à l'impôt sur les sociétés.

31.En outre, les limitations prévues au 1 du II de l'article 39 C ne s'appliquent pas :

- aux parts de résultat revenant indirectement aux entreprises utilisatrices soumises à l'impôt sur les sociétés. Cette situation se présente lorsque l'entreprise utilisatrice soumise à l'impôt sur les sociétés détient les parts d'une « structure » interposée soumise au régime des sociétés de personnes qui détient elle-même les parts de l'organisme qui consent la location ou la mise à disposition ;

- aux parts de résultat revenant directement ou indirectement aux entreprises soumises à l'impôt sur les sociétés membres du même groupe fiscal au sens de l'article 223 A que l'entreprise utilisatrice ;

- aux personnes morales soumises à l'impôt sur les sociétés qui sont à la fois copropriétaires et utilisatrices d'un navire, d'un cheval de course ou d'un étalon et qui amortissent le prix de revient de leur part de copropriété conformément aux dispositions des articles 39 E et 39 F.

32.Les entreprises utilisatrices s'entendent de celles qui détiennent le droit d'user, même partiellement, des biens loués ou mis à disposition, et pour lesquelles la mise en oeuvre de ces biens est nécessaire à l'exercice d'une activité réelle.

A titre d'exemple, une entreprise dont l'activité consiste en la gestion administrative de biens ne peut être considérée comme une entreprise utilisatrice desdits biens. De même, les entreprises qui ne peuvent que percevoir les fruits d'un bien sans en avoir l'usage, telles que les sous-bailleresses et les sous-affréteuses, ne sont pas utilisatrices au sens du 1 du II de l'article 39 C.

33.Exemple :

Hypothèses :

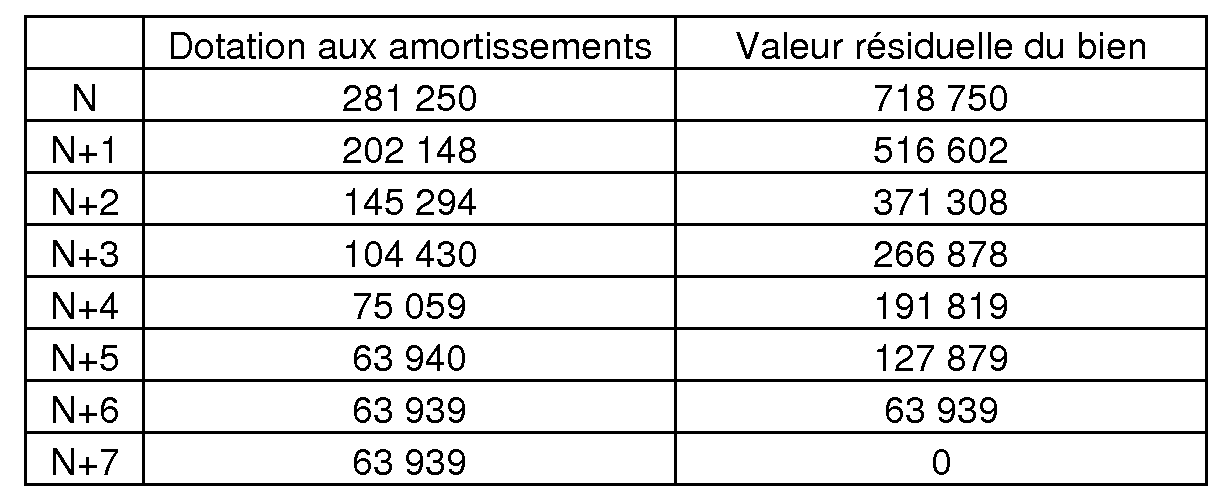

Une machine-outil est acquise neuve, le 1 er janvier N, pour un prix de 1 M€, par une société en nom collectif (SNC) dont le capital est détenu par la société anonyme A (à hauteur de 70 %) et une personne physique B (à hauteur de 30 %). Cette machine-outil est donnée en location pour un loyer annuel de 60 000 €, dès la date de son acquisition, à la société A, qui l'utilise en France.

Les charges, autres que l'amortissement, affectées à cette machine et supportées par la SNC s'élèvent à 10 000 € au titre de chaque exercice.

L'exercice comptable de la SNC coïncide avec l'année civile.

La machine-outil est amortissable selon le mode dégressif sur une durée de huit ans, soit un taux d'amortissement de 28,125 % (100/8 × 2,25). Il est supposé que le renouvellement ou le remplacement des éléments de cette machine-outil sont pris en charge par le locataire. Dans ces conditions, le bailleur n'a procédé à aucune décomposition de cette machine-outil en application de l'article 15 bis de l'annexe II. Le plan d'amortissement de cette machine est donc le suivant :

Solution :

Le calcul de la part de résultat revenant fiscalement à l'entreprise utilisatrice A est effectué sans application des limites prévues au 1 du II de l'article 39 C.

Ainsi, au titre de l'exercice N, la SNC ayant réalisé un déficit de 231 250 € (60 000 € - 281 250 € - 10 000 €), la société A imputera sur son propre résultat sa part du déficit de la SNC, égale à 161 875 € (231 250 € × 70 %). La limitation du déficit imputable sur le résultat des associés ne s'applique pas à la part de résultat ainsi déterminée revenant à l'entreprise utilisatrice A.

La part de résultat revenant fiscalement à la personne physique B est calculée en retenant un amortissement cantonné à 50 000 €, soit le montant du loyer annuel minoré des charges afférentes à cette machine (60 000 € - 10 000 €). Le résultat de la SNC déterminé avec application de la limitation de l'amortissement s'établit comme suit au titre de l'exercice N : 60 000 € - 50 000 € - 10 000 € = 0 €. La part de résultat revenant fiscalement à la personne physique B est donc nulle.

La fraction de l'amortissement dont la déduction est écartée pour le calcul de la part de résultat revenant à B (30 % de la différence entre 281 250 € et 50 000 €, soit 69 375 €) sera déductible de sa part dans le résultat fiscal de la SNC des exercices suivants, dans les conditions et limites prévues au 3 du II de l'article 39 C. Pour plus de précisions sur les modalités de report des amortissements dont la déduction est différée, se reporter au chapitre 3.

Précision : Si les éléments principaux de la machine-outil avaient fait l'objet d'une décomposition, conformément à l'article 15 bis de l'annexe II, la fraction d'amortissements non déductible serait égale à la différence entre les dotations aux amortissements pratiquées pour chacun des éléments composant la machine-outil, y compris ceux ayant fait l'objet d'un remplacement, et les loyers acquis sous déduction des autres charges.

B. DETERMINATION DE LA PART DE RESULTAT REVENANT AUX PERSONNES MORALES SOUMISES A L'IMPOT SUR LES SOCIETES NON UTILISATRICES

34.En application du premier alinéa du 1 du II de l'article 39 C, lorsque que le bien donné en location ou mis à disposition par une « structure » relevant du régime fiscal des sociétés de personnes est situé, immatriculé ou exploité en France ou dans un autre Etat partie à l'accord sur l'Espace économique européen (EEE) qui a conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale, l'amortissement admis en déduction au titre d'un exercice est limité à trois fois le montant des loyers acquis ou de la quote-part de résultat de la copropriété pendant une période de trente-six mois décomptée à partir du début de la mise en location ou de la mise à disposition du bien.

Pour le commentaire de cette limite, il sera fait référence par commodité à la « limite de déduction de l'amortissement égale à trois fois le montant des loyers acquis ».

Par ailleurs, en cas d'application de la limite de déduction de l'amortissement égale à trois fois le montant des loyers acquis, la fraction des déficits revenant aux associés et correspondant aux amortissements déductibles dans cette limite au titre des douze premiers mois d'amortissement est déductible de leurs propres résultats dans la limite de 25 % des bénéfices imposables au taux de droit commun.

35.Dans les autres cas, l'amortissement admis en déduction au titre d'un exercice est, en application du troisième alinéa du 1 du II de l'article 39 C, limité au montant du loyer acquis ou de la quote-part de résultat de la copropriété, diminué des autres charges afférentes au bien ou à la part de copropriété.

Pour le commentaire de cette limite, il sera fait référence à la « limite de déduction de l'amortissement égale au montant des loyers acquis diminué des autres charges ».

Par conséquent, pour déterminer la part de bénéfice revenant aux personnes morales soumises à l'impôt sur les sociétés et non utilisatrices du bien loué ou mis à disposition, il convient de distinguer deux situations, suivant que le bien en cause est situé ou exploité ou immatriculé :

- en France ou dans un Etat partie à l'accord sur l'EEE qui a conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale ;

- ou dans un autre Etat.

I. Limitation de l'amortissement déductible des biens situés en France ou dans l'EEE et de la quote-part de déficits revenant aux associés, membres ou copropriétaires

1. Lieu d'utilisation du bien

36.Sont visés par la limite de déduction de l'amortissement égale à trois fois le montant des loyers acquis les biens utilisés en France ou dans un autre Etat partie à l'accord sur l'EEE qui a conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale.

Pour le commentaire de cette limite et par mesure de clarté, les biens utilisés en France ou dans un autre Etat partie à l'accord sur l'espace économique européen qui a conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale seront dénommés sous l'expression « biens utilisés dans l'EEE ».

37.Il est rappelé que sont parties à l'accord sur l'EEE les Etats membres de l'Union européenne, ainsi que l'Islande, la Norvège et le Liechtenstein. Au jour de publication de la présente instruction, ce dernier Etat n'avait toutefois pas conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale et n'est donc pas concerné par la limite de trois fois le montant des loyers acquis.

38.Un bien est considéré comme utilisé dans l'EEE au sens du II de l'article 39 C, lorsqu'il est situé ou exploité ou immatriculé dans cet espace.

Ainsi, pour déterminer si un bien est utilisé ou non dans l'EEE, il convient de s'attacher, en fonction de la nature du bien en cause :

- à son lieu de situation si le bien est fixe : il en est notamment ainsi des immeubles et installations ou matériels fixes ou à demeure ;

- à son lieu d'immatriculation ou d'exploitation dans les autres cas : il en est notamment ainsi des véhicules, navires, avions, trains, matériels de chantier.

39.S'agissant des biens non fixes et immatriculés dans l'EEE, ces biens doivent être considérés comme utilisés dans l'EEE quand bien même ils seraient exploités hors de cet espace.

40.S'agissant des biens non fixes et non immatriculés dans l'EEE, ces biens seront considérés comme utilisés dans l'EEE s'ils y sont exploités de manière effective, c'est-à-dire lorsqu'ils se déplacent ou stationnent à l'intérieur de cet espace.

Il en résulte que le seul fait de diriger ou contrôler un bien à partir d'un établissement stable situé dans l'EEE ne peut être considéré comme caractérisant une exploitation effective du bien à l'intérieur de cet espace.

A titre de règle pratique, il sera admis qu'un bien soit considéré comme exploité de manière effective dans l'EEE lorsqu'au titre d'un exercice, il se déplace ou stationne plus des trois quarts du temps à l'intérieur de cet espace.

L'évaluation du temps passé par le bien en cause à l'intérieur de l'EEE au cours de l'exercice doit être faite par la structure bailleresse, sous sa responsabilité et sous réserve du droit de contrôle du service des impôts. A cet égard, cette évaluation peut notamment résulter des termes du contrat de location ou de mise à disposition corroborés par tout autre élément de preuve.

Il sera également admis s'agissant des moyens de transport, tels que les navires ou les aéronefs, qu'un bien soit considéré comme exploité de manière effective dans l'EEE lorsqu'au titre d'un exercice, trois quarts de ses déplacements sont effectués au départ ou à destination de l'EEE, étant observé que la structure bailleresse doit être en mesure de justifier de cette évaluation.

En définitive, la condition d'exploitation effective du bien à l'intérieur de l'EEE est une question de fait qui ne pourra être résolue qu'après un examen des circonstances particulières d'utilisation de chaque bien.

41.Exemple :

Hypothèses :

Soit un véhicule immatriculé en Suisse, donné en location par une SNC à une entreprise qui effectue avec ce véhicule des livraisons au départ de la France sur tout le territoire européen. Les trajets ainsi effectués couvrent à plus de 75 % l'EEE comme en attestent les bons de livraison, les documents de transport et les justificatifs de paiement de péages dans des Etats de l'EEE.

Solution :

Ce véhicule, bien qu'immatriculé en dehors de l'EEE, est exploité de manière effective dans cet espace et entre dans le champ d'application de la limite de déduction des amortissements prévue au premier alinéa du 1 du II de l'article 39 C.

42.Le lieu d'utilisation du bien s'apprécie exercice par exercice.

Lorsqu'au cours d'un exercice, un bien, donné en location ou mis à disposition par une « structure » soumise au régime fiscal des sociétés de personnes, est immatriculé, pour tout ou partie de cet exercice, en dehors de l'EEE, la limitation de l'amortissement égale à trois fois le montant des loyers acquis ne lui est applicable que s'il est justifié qu'il est exploité dans l'EEE durant la période où il est immatriculé hors de cet espace.