B.O.I. N° 36 du 4 AVRIL 2008

CHAPITRE 5 :

ENTREE EN VIGUEUR

112.Les dispositions du II de l'article 39 C, de l'article 54 octies et du III de l'article 1763 s'appliquent aux contrats de location conclus ou aux mises à disposition sous toute autre forme intervenues à compter du 1 er janvier 2007.

113.Toutefois, pour les contrats conclus ou mises à disposition intervenues entre le 1 er janvier 2007 et la date de publication de la présente instruction administrative, la déclaration prévue à l'article 54 octies pourra être déposée au plus tard dans le mois qui suit cette publication.

BOI supprimé : 4 D-3-99 n os5 à 32 .

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 77 de la loi n° 2006-1771 du 30 décembre 2006 de finances rectificative pour 2006

I. - L'article 39 C du code général des impôts est ainsi modifié :

1° Les dispositions actuelles constituent un I qui est ainsi modifié :

a) Les deuxième et troisième alinéas sont supprimés ;

b) Dans le dernier alinéa, la référence : « au quatrième alinéa » est remplacée par la référence : « à l'alinéa précédent » ;

2° Il est ajouté un II ainsi rédigé :

« II. - 1. En cas de location ou de mise à disposition sous toute autre forme de biens situés ou exploités ou immatriculés en France ou dans un autre Etat partie à l'accord sur l'Espace économique européen qui a conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale, consentie par une société soumise au régime prévu à l'article 8, par une copropriété visée à l'article 8 quater ou 8 quinquies ou par un groupement au sens des articles 239 quater, 239 quater B, 239 quater C ou 239 quater D, le montant de l'amortissement de ces biens ou des parts de copropriété est admis en déduction du résultat imposable. Pendant une période de trente-six mois décomptée à partir du début de la mise en location ou de la mise à disposition, cet amortissement est admis en déduction, au titre d'un même exercice, dans la limite de trois fois le montant des loyers acquis ou de la quote-part du résultat de la copropriété.

« La fraction des déficits des sociétés, copropriétés ou groupements mentionnés au premier alinéa correspondant au montant des dotations aux amortissements déduites, dans les conditions définies au même alinéa, au titre des douze premiers mois d'amortissement du bien est déductible à hauteur du quart des bénéfices imposables au taux d'impôt sur les sociétés de droit commun que chaque associé, copropriétaire, membre ou, le cas échéant, groupe au sens de l'article 223 A auquel il appartient retire du reste de ses activités.

« En cas de location ou de mise à disposition sous toute autre forme de biens situés ou exploités ou immatriculés dans un Etat qui n'est pas partie à l'accord sur l'Espace économique européen ou qui n'a pas conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale, consentie par les sociétés, copropriétés ou groupements mentionnés au premier alinéa, le montant de l'amortissement de ces biens ou parts de copropriété est admis en déduction du résultat imposable, au titre d'un même exercice, dans la limite du montant du loyer acquis, ou de la quote-part du résultat de la copropriété, diminué du montant des autres charges afférentes à ces biens ou parts.

« La limitation de l'amortissement prévue aux premier et troisième alinéas et du montant des déficits prévue au deuxième alinéa ne s'applique pas à la part de résultat revenant aux entreprises utilisatrices des biens, lorsque la location ou la mise à disposition n'est pas consentie indirectement par une personne physique.

« 2. En cas de location ou de mise à disposition sous toute autre forme de biens consentie directement ou indirectement par une personne physique, le montant de l'amortissement de ces biens ou parts de copropriété est admis en déduction du résultat imposable, au titre d'un même exercice, dans la limite du montant du loyer acquis, ou de la quote-part du résultat de la copropriété, diminué du montant des autres charges afférentes à ces biens ou parts.

« 3. L'amortissement régulièrement comptabilisé au titre d'un exercice et non déductible du résultat de cet exercice en application des 1 ou 2 peut être déduit du résultat des exercices suivants, dans les conditions et limites prévues par ces 1 ou 2.

« Lorsque le bien cesse d'être donné en location ou mis à disposition pendant un exercice, l'amortissement non déductible en application des 1 ou 2 et qui n'a pu être déduit selon les modalités prévues au premier alinéa est déduit du bénéfice de cet exercice. Si ce bénéfice n'est pas suffisant pour que la déduction puisse être intégralement opérée, l'excédent d'amortissement est reporté et déduit des bénéfices des exercices suivants.

« En cas de cession de ce bien, l'amortissement non déduit en application des 1 ou 2 majore la valeur nette comptable prise en compte pour le calcul de la plus-value ou de la moins-value de cession.

« La fraction des déficits non admise en déduction en application du deuxième alinéa du 1 peut être déduite du bénéfice des exercices suivants sous réserve de la limite prévue au même alinéa au titre des douze premiers mois d'amortissement du bien. »

II. - L'article 39 CA du même code est abrogé.

III. - Dans la première phrase du troisième alinéa de l'article 39 quinquies I du même code, la référence : « quatrième alinéa » est remplacée par la référence : « deuxième alinéa du I ».

IV. - Après l'article 54 septies du même code, il est inséré un article 54 octies ainsi rédigé :

« Art. 54 octies. - Les contribuables mentionnés au premier alinéa du 1 du II de l'article 39 C sont tenus de fournir, dans le mois qui suit le début de l'amortissement admis en déduction du résultat imposable, une déclaration conforme à un modèle fourni par l'administration faisant apparaître notamment certains éléments du contrat et leur résultat prévisionnel durant l'application du contrat. Un décret précise le contenu et les conditions de dépôt de cette déclaration. »

V. - Dans le 1 du I bis de l'article 199 undecies B du même code, la référence : « deuxième alinéa » est remplacée par la référence : « II ».

VI. - L'article 1763 du même code est complété par un III ainsi rédigé :

« III. - Entraîne l'application d'une amende égale à 5 % du prix de revient du bien donné en location ou mis à disposition sous toute autre forme le défaut de production de la déclaration prévue à l'article 54 octies. »

VII. - Le présent article s'applique aux contrats de location conclus ou aux mises à disposition sous toute autre forme intervenues à compter du 1er janvier 2007.

Annexe 2

Décret n° 2007-1415 du 1 er octobre 2007 pris pour l'application de l'article 54 octies du code général des impôts relatif à la déclaration devant être fournie par les contribuables mentionnés au premier alinéa du 1 du II de l'article 39 C du même code et modifiant l'annexe III à ce code.

NOR : BCFL0757042D

Le Premier ministre,

Sur le rapport du ministre du budget, des comptes publics et de la fonction publique,

Vu le code général des impôts, notamment ses articles 39 C et 54 octies et l'annexe III à ce code ;

Vu la loi n° 2006-1771 du 30 décembre 2006 de finances rectificative pour 2006, notamment son article 77 ;

Vu le décret n° 82-1148 du 29 décembre 1982 portant application de l'article 97-I de la loi de finances pour 1982 (n° 81-1160 du 30 décembre 1981).

Décrète :

Article 1

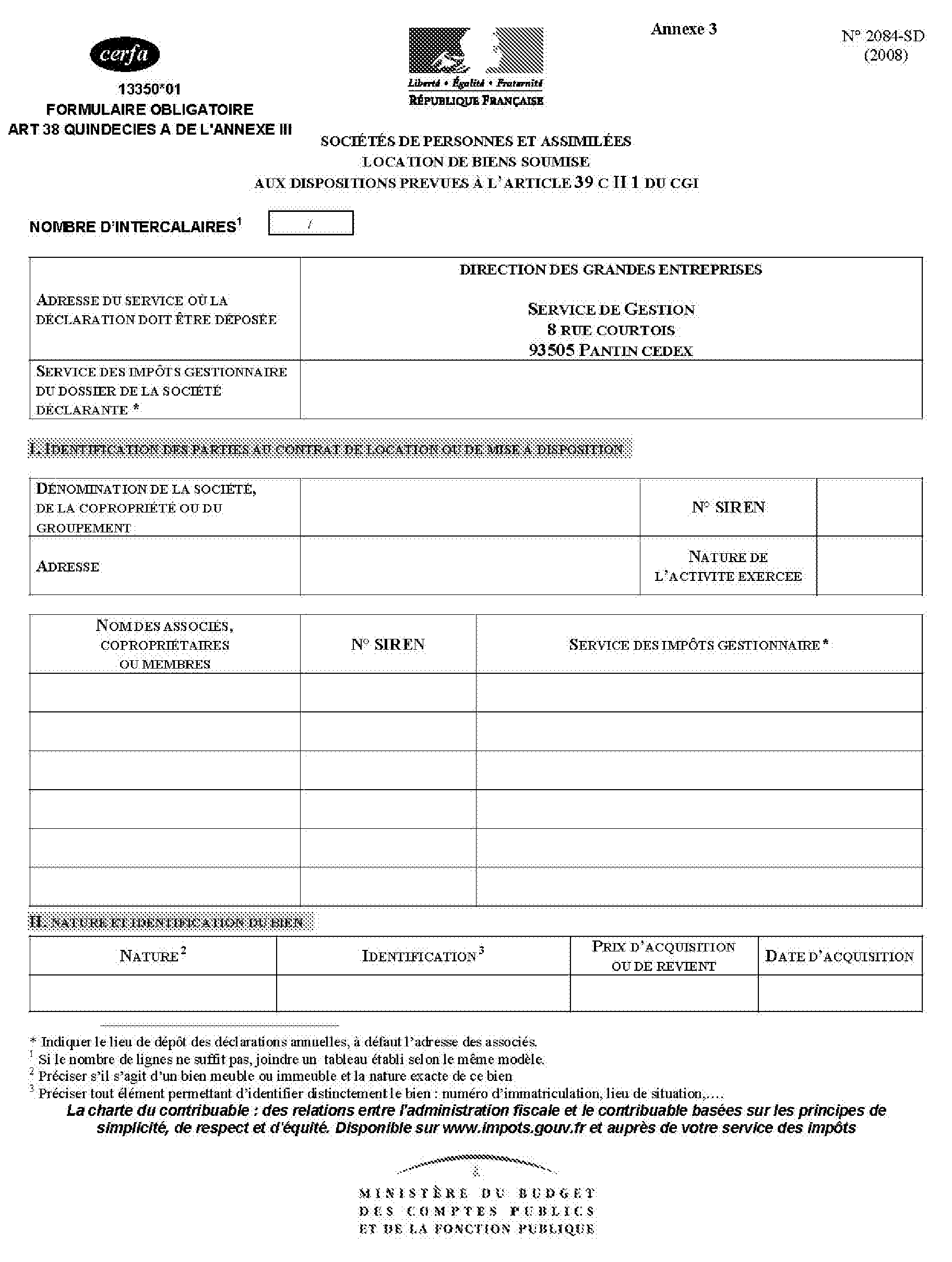

L'article 38 quindecies A de l'annexe III au code général des impôts est rédigé comme suit : « I. La déclaration, dont la production est prévue à l'article 54 octies du code général des impôts, est souscrite pour chaque bien, dans le délai fixé par le même article, auprès du service chargé des grandes entreprises, suivant un modèle fixé par l'administration.

« Lorsqu'un bien fait l'objet d'une nouvelle opération de location, la déclaration est souscrite dans le mois qui suit la conclusion du nouveau contrat.

« II. La déclaration mentionnée au I comporte les renseignements suivants :

« a. l'identité de la société, de la copropriété ou du groupement qui consent la location ou la mise à disposition, ainsi que celle de ses associés, copropriétaires ou membres ;

« b. la nature du bien et tout élément permettant de l'identifier distinctement ;

« c. le prix d'acquisition ou de revient et la date d'acquisition du bien donné en location ou mis à disposition ;

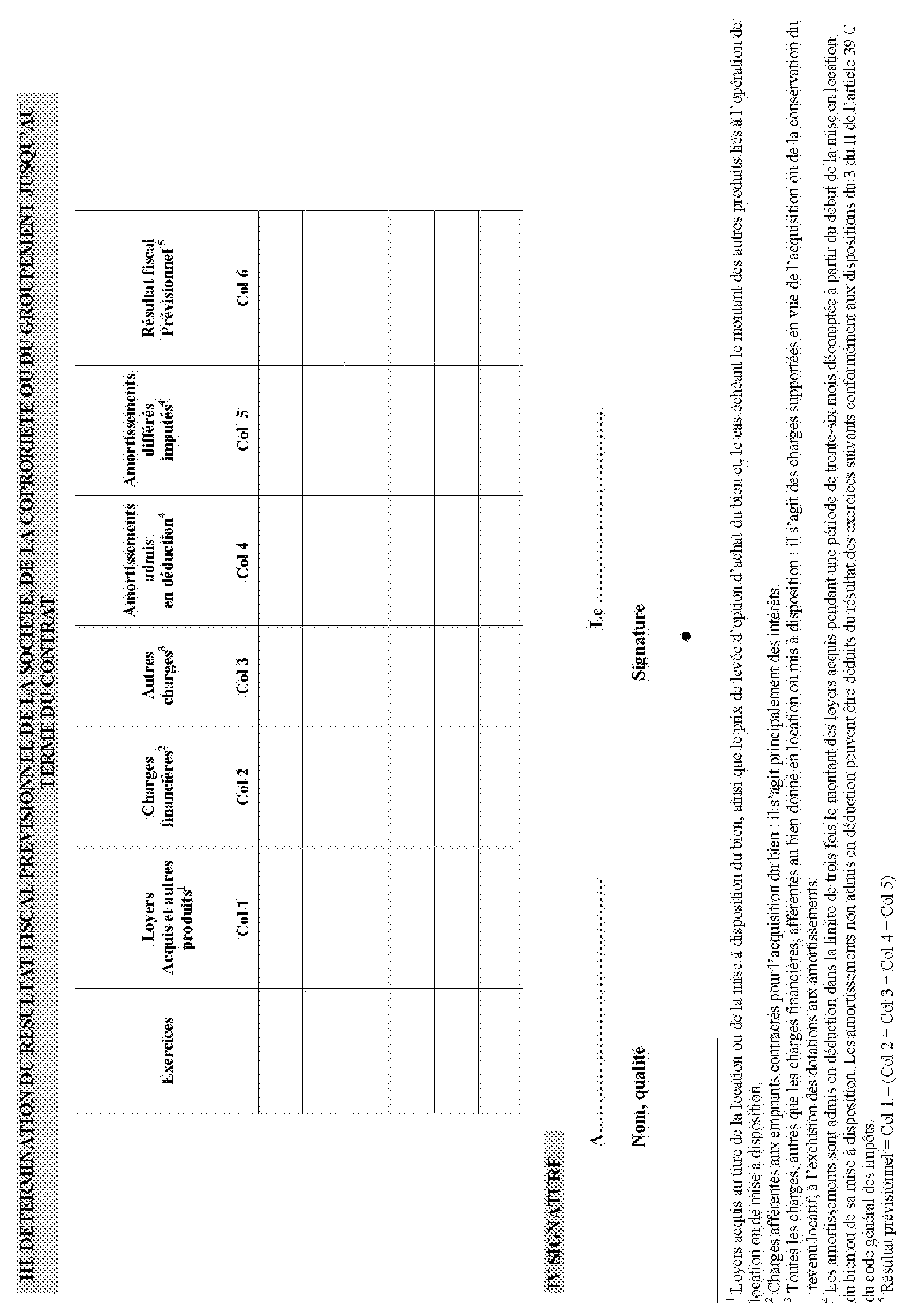

« d. pour chaque exercice jusqu'au terme du contrat de location ou de mise à disposition, un tableau suivant un modèle fixé par l'administration indiquant le résultat prévisionnel de la société, de la copropriété ou du groupement. »

Article 2

L'article 1er du décret n° 82-1148 du 29 décembre 1982 portant application de l'article 97-I de la loi de finances pour 1982 (n° 81-1160 du 30 décembre 1981) est abrogé.

Article 3

La ministre de l'économie, des finances et de l'emploi et le ministre du budget, des comptes publics et de la fonction publique sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 1er octobre 2007.

François Fillon

Par le Premier ministre :

Le ministre du budget, des comptes publics et de la fonction publique,

Eric Woerth

La ministre de l'économie, des finances et de l'emploi,

Christine Lagarde

Annexe 3

Annexe 4

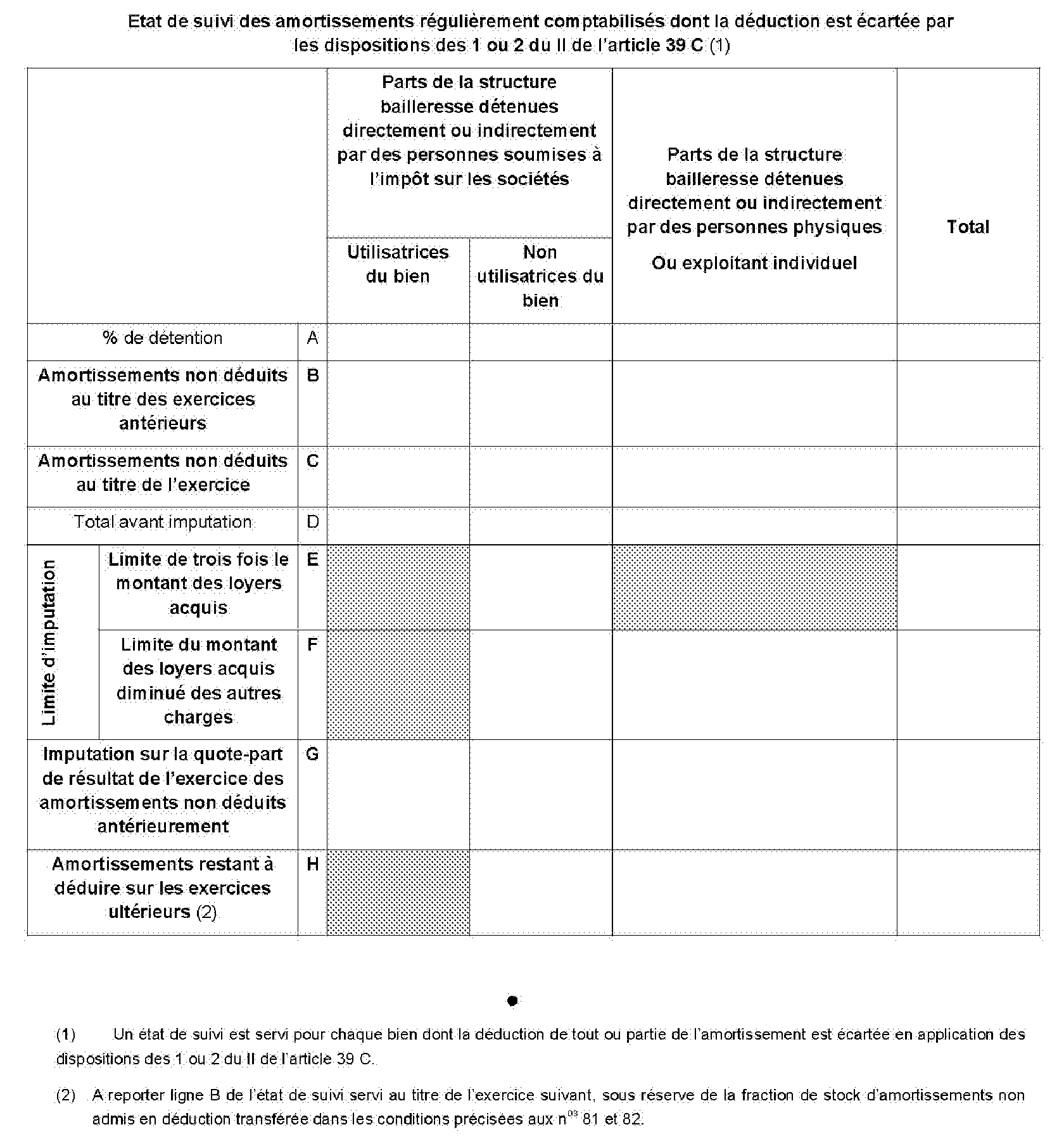

Etat de suivi des amortissements régulièrement comptabilisés dont la déduction est écartée par les dispositions des 1 et 2 du II de l'article 39 C (1)

Annexe 5

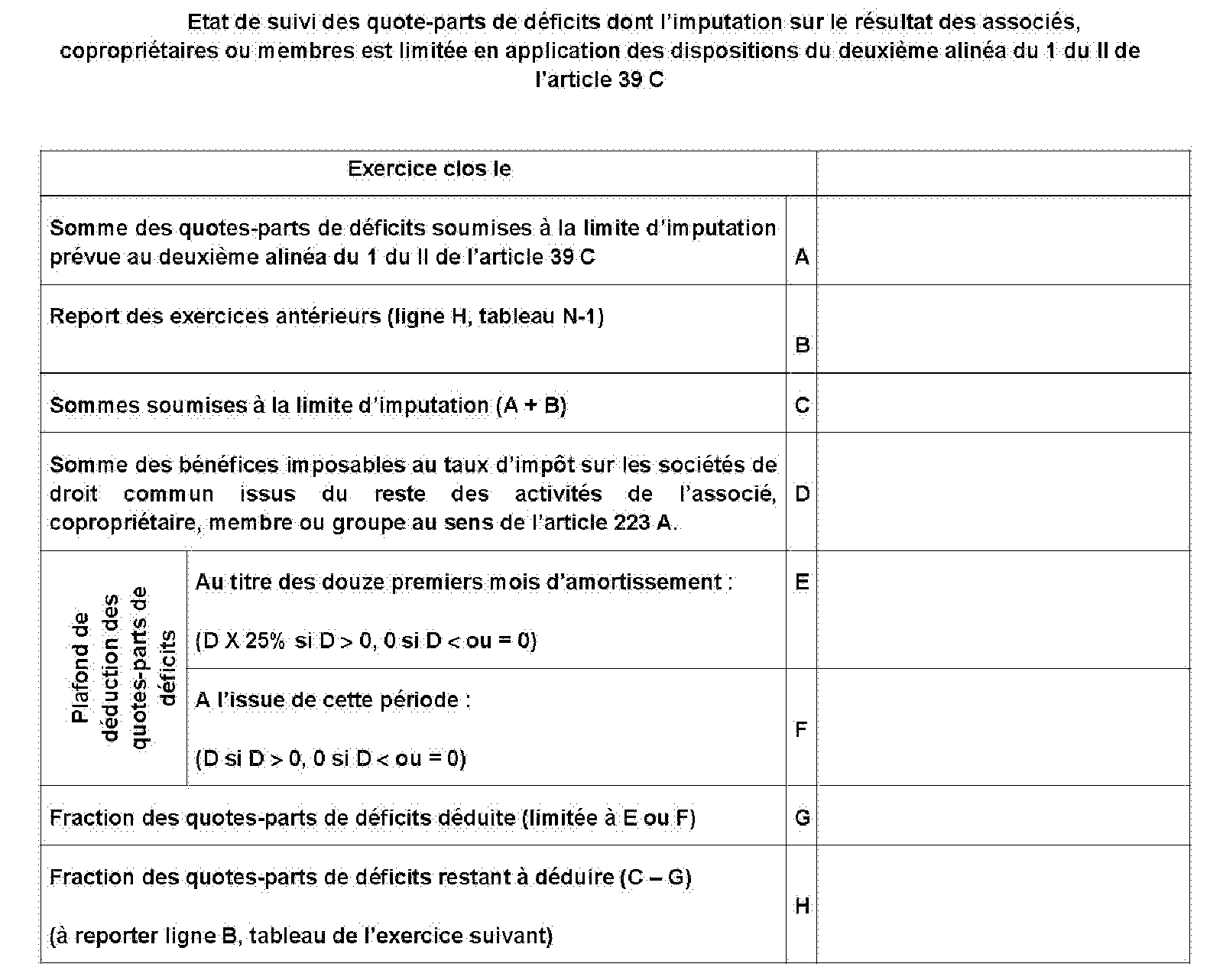

Etat de suivi des quote-parts de déficits dont l'imputation sur le résultat des associés, copropriétaires ou membres est limitée en application des dispositions du deuxième alinéa du 1 du II de l'article 39 C

1 Pour le bailleur, la TVA étant récupérable pour les biens donnés en location, le prix de revient amortissable est égal au prix d'achat hors taxe (art. 229 et 242 de l'annexe II). En l'espèce, le prix d'acquisition hors taxe est égal à 18 000 €.

2 Limite égale à trois fois les loyers acquis, soit 3 fois 60 000 €. A compter de N+3, terme de la période de 36 mois, les dotations aux amortissements ne sont plus limitées en application du 1 du II de l'article 39 C, le bien étant utilisé dans l'EEE durant toute la période de location.

3 Limite égale aux loyers acquis minorés des autres charges, soit au titre de N : 15 000 € (60 000 € - 45 000 €), de N+1 : 16 000 € (60 000 € - 44 000 €), de N+2 : 18 000 € (60 000 € - 42 000 €), de N+3 : 20 000 € (60 000 € - 40 000 €), de N+4 : 22 000 € (60 000 € - 38 000 €), de N+5 : 24 000 € (60 000 € - 36 000 €), de N+6 : 27 000 € (60 000 € - 33 000 €).

4 Montant de la dotation aux amortissements excédant la limite de trois fois les loyers, soit au titre de N : 157 500 € (337 500 € - 180 000 €), de N+1 : 43 594 € (223 594 € - 180 000 €), de N+2 : 0 (les dotations sont inférieures à cette limite).

5 Montant de la dotation aux amortissements excédant la limite des loyers nets, soit au titre de N : 322 500 € (337 500 € - 15 000 €), de N+1 : 207 594 € (223 594 € - 16 000 €), de N+2 : 130 131 € (148 131 € - 18 000 €), de N+3 : 78 137 € (98 137 € - 20 000 €), de N+4 : 50 241 € (72 241 € - 22 000 €), de N+5 : 48 241 € (72 241 € - 24 000 €), de N+6 : 21 156 € (48 156 € - 27 000 €).

6 Montant des amortissements non déductibles en application de la limite de trois fois les loyers multiplié par les droits détenus par les sociétés Y et W (90 %).

7 Montant des amortissements non déductibles en application de la limite des loyers nets multiplié par les droits détenus par la personne physique Z (10 %).

8 Montant des amortissements non déductibles en application de la limite de trois fois les loyers multiplié par le pourcentage de droits détenus par les sociétés Y et W (90 %).

9 Montant des amortissements non déductibles en application de la limite des loyers nets multiplié par le pourcentage de droits détenus par la personne physique Z (10 %).

10 A compter de N+3, le bien n'étant plus utilisé dans l'EEE, le résultat revenant aux sociétés Y et W est déterminé en appliquant la limite des loyers nets. La quote-part d'amortissements non déductibles affectée à ces sociétés est donc égale aux montant des amortissements non déductibles en application de cette limite multiplié par le pourcentage de droits détenus par ces deux sociétés (90 %).