B.O.I. N° 55 du 17 AVRIL 2007

Annexe 4

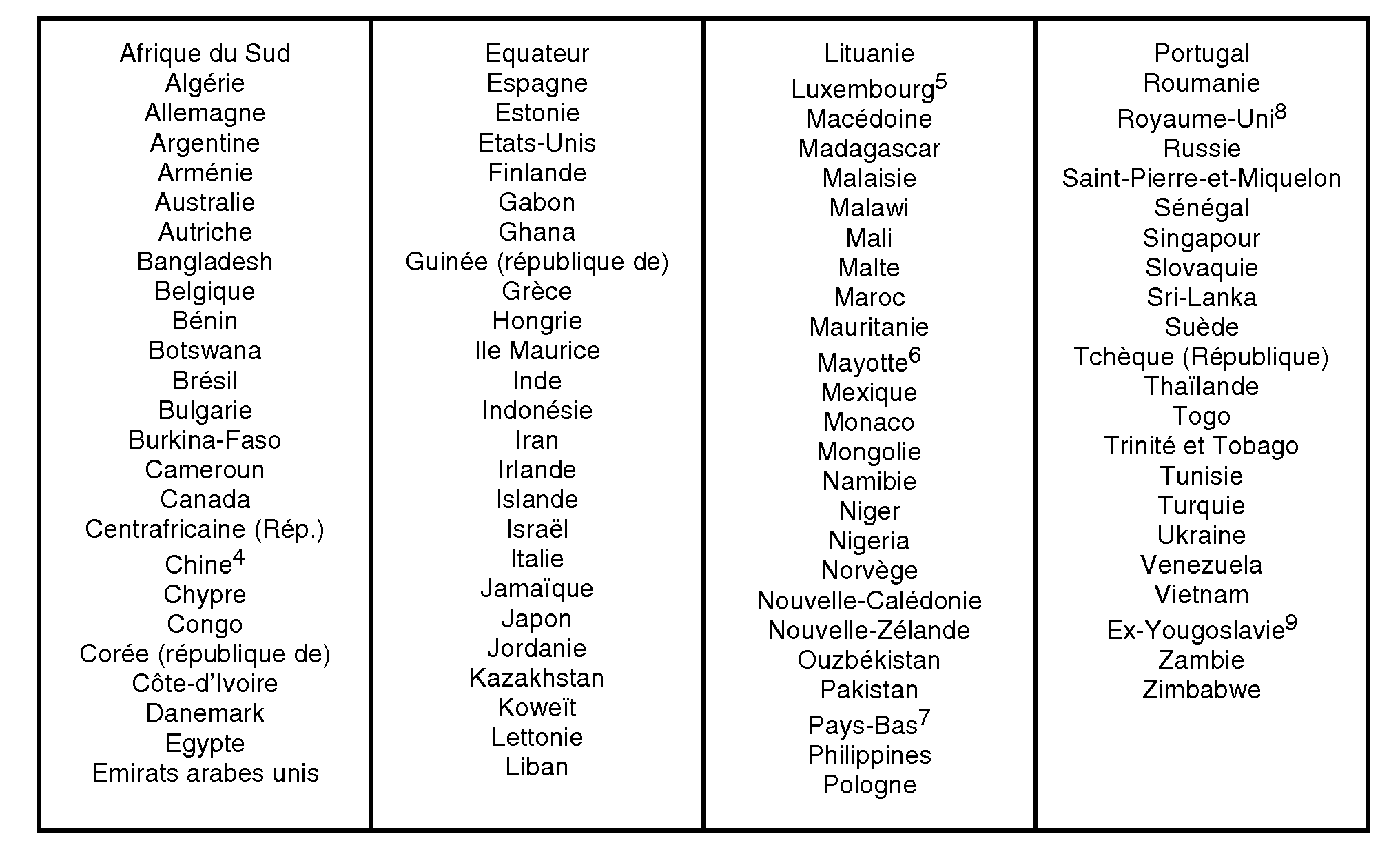

Liste des Etats ayant conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale (liste à jour au 1 er janvier 2006) 4 5 6 7 8 9

Annexe 5

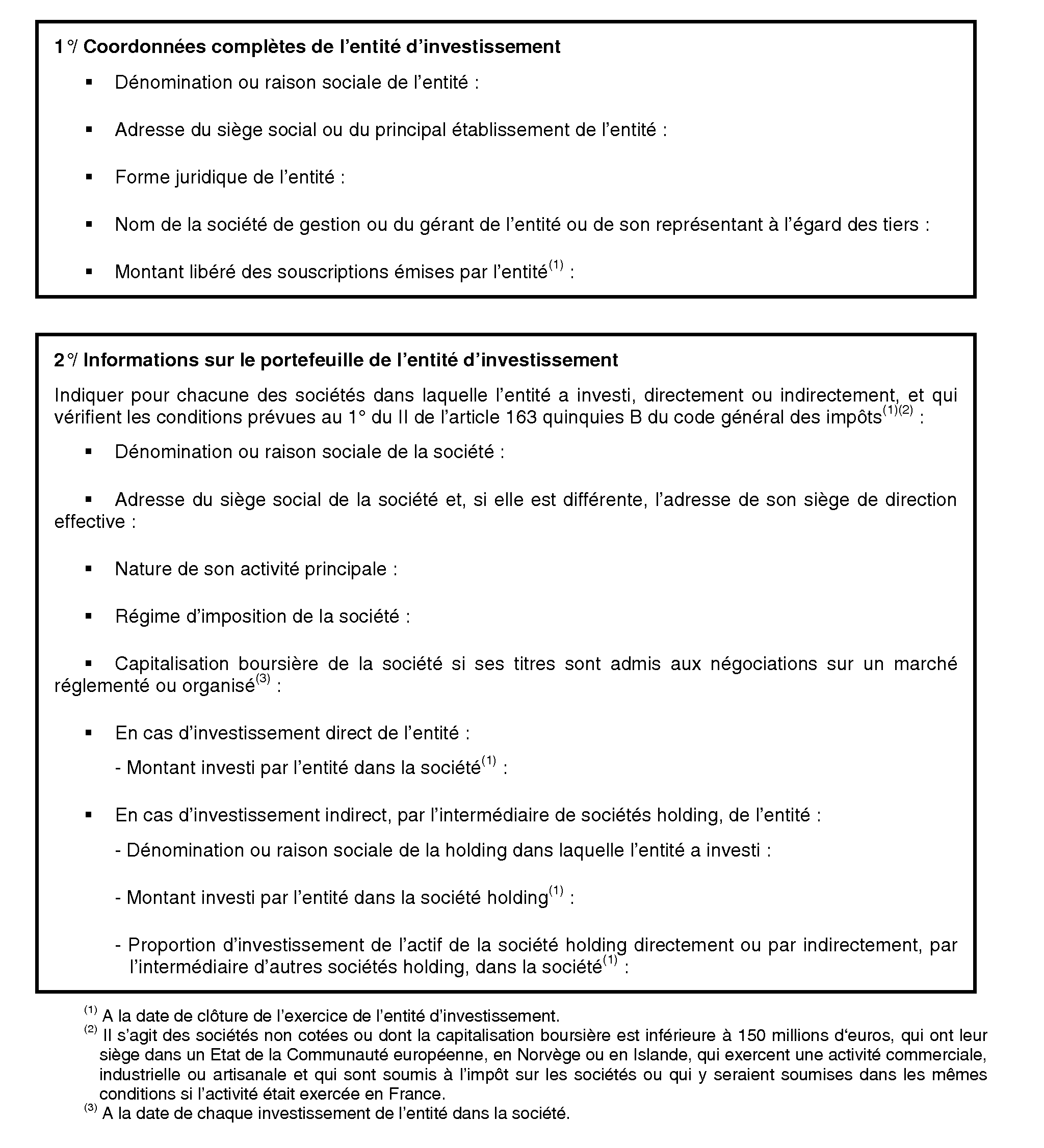

Modèle de l'état annexe à la déclaration annuelle à remplir en cas d'investissement par le FCPR dans une entité d'investissement dont les droits sont retenus pour l'appréciation du quota de 50 %

Article 171 AW-II-2° de l'annexe II au code général des impôts

1 Alternext est un marché organisé non réglementé (cf.n° 25 ).

2 Les entités d'investissement dont les droits sont éligibles au quota d'investissement de 50% doivent par ailleurs toujours être constituées dans un Etat membre de l'Organisation de coopération et de développement économique (OCDE) (b du 2 de l'article L. 214-36 du CoMoFi)

3 En cas d'investissement dans des titres éligibles par l'intermédiaire d'une entité d'investissement et/ou d'une ou plusieurs sociétés holding, la déclaration doit uniquement mentionner les renseignements relatifs à l'entité ou à la première société holding, c'est-à-dire les renseignements de la structure dans laquelle le fonds a investi, un état annexe devant par ailleurs être produit par le fond (cf. n° 106 à 112 )

4 La convention fiscale entre la France et la Chine du 30 mai 1984 ne couvre pas Hong-Kong et Macao.

5 Par échange de lettres du 8 septembre 1970, la France et le Luxembourg ont exclu les sociétés holding luxembourgeoises du champ d'application de la convention fiscale du 1 er avril 1958. La clause d'assistance administrative qui figure à l'article 22 de la convention est dès lors inopérante à l'égard de ces sociétés.

6 Ancienne convention fiscale avec les Comores.

7 La convention fiscale franco-néerlandaise du 16 mars 1973 ne couvre pas les Antilles néerlandaises.

8 La convention fiscale franco-britannique du 22 mars 1968 ne couvre pas Gibraltar, les îles anglo-normandes et l'île de Man.

9 En l'absence d'une dénonciation expresse émanant des Etats issus de l'ancienne République Socialiste Fédérative de Yougoslavie, le gouvernement français considère que la convention fiscale du 28 mars 1974 est toujours en vigueur avec ces différents Etats. Ce point a fait l'objet d'une confirmation officielle avec la Croatie, la Bosnie-Herzégovine, la Serbie-et-Monténégro et la Slovénie.