B.O.I. N° 57 du 19 AVRIL 2007

2. Dispense de limite de 20 % pour les FIP existant à la date du 26 novembre 2004

26.Il est admis que la limite de 20 % d'investissements de l'actif des FIP dans des titres de sociétés cotées sur un marché réglementé ou organisé d'un Etat partie à l'accord sur l'EEE et de petite capitalisation boursière n'est pas applicable aux FIP agréés par l'AMF ou déclarés auprès de cet organisme avant le 26 novembre 2004 (cf. n° 23 ).

27.Toutefois, lorsque de tels titres sont acquis ou souscrits par ces FIP à compter de la date d'entrée en vigueur de l'article 38 de la loi de finances pour 2005 (soit le 21 février 2005), ils sont éligibles au quota de 60 % pour une durée maximale de cinq ans à compter de leur souscription ou acquisition.

3. Tableau récapitulatif

28.Le tableau ci-dessous synthétise les conditions d'éligibilité au quota de 60 % et de prise en compte pour le calcul de la limite de 20 % des titres de sociétés cotées sur un marché de valeurs de croissance ou sur un marché organisé de l'EEE, selon leur date d'acquisition et la date de création du FIP.

C. CONDITIONS RELATIVES A LA ZONE D'INVESTISSEMENT GEOGRAPHIQUE DES FIP

29.Les titres éligibles au quota de 60 % sont émis par des sociétés qui exercent principalement leur activité dans une zone géographique choisie par le fonds (a du 1 de l'article L. 214-41-1 et article R. 214-84 du CoMoFi).

I. Un FIP a une zone d'intervention limitée

30.Un FIP investit dans des entreprises situées dans la zone géographique qu'il a choisie. Cette zone géographique est précisée dans son règlement.

31.La zone géographique d'investissement du FIP peut couvrir une à trois régions limitrophes. Le fonds peut également choisir une zone géographique constituée d'un ou de plusieurs départements d'outre-mer.

La zone géographique peut couvrir des régions de différents Etats membres de la Communauté européenne ou autres Etats parties à l'accord sur l'EEE ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale.

II. La société dont les titres sont éligibles au quota d'investissement doit exercer principalement ses activités dans des établissements situés dans la zone géographique choisie par le FIP

32.Une société est regardée comme exerçant ses activités principalement dans les établissements situés dans la zone géographique choisie par le FIP lorsque ces établissements répondent à deux des trois conditions suivantes :

a) leurs chiffres d'affaires cumulés représentent au moins 30 % du chiffre d'affaires total de l'entreprise ;

b) leurs effectifs permanents cumulés représentent au moins 30 % de l'effectif total de l'entreprise ;

c) leurs immobilisations brutes utilisées représentent au moins 30 % du total des immobilisations brutes utilisées de l'entreprise.

33.Ces conditions s'apprécient à la clôture de l'exercice précédant le premier investissement du FIP dans la société. Ainsi, la condition d'activité principale n'est exigée que lors de l'investissement initial du fonds.

34.Toutefois, lorsque la ou les zones géographiques dans lesquelles la société exerce ses activités principales ne sont pas couvertes par un FIP, la société est regardée comme exerçant ses activités principalement dans les établissements situés dans la zone géographique choisie par le FIP lorsque ces établissements exercent, au regard de deux des trois critères économiques mentionnés au n° 32 , une activité plus importante que celle exercée dans les autres établissements de la société situés dans une autre zone géographique choisie par un FIP.

La notion d'activité principale s'apprécie donc au cas particulier en fonction des zones géographiques couvertes par les FIP, sans tenir compte des activités exercées dans les zones non couvertes. La situation respective des établissements est appréciée soit au 1 er janvier de l'année d'investissement, soit trois mois avant la date de celui-ci.

III. A défaut, la société doit avoir établi son siège social dans le ressort géographique du FIP

35.Lorsque la société ne vérifie pas les critères définis aux n° 32 à 34 , le lieu d'établissement du siège social de la société se substitue au critère d'activité principale.

Ainsi, la société doit avoir établi son siège social dans le ressort géographique du FIP.

D. AUTRES CONDITIONS RELATIVES AUX SOCIETES DONT LES TITRES SONT ELIGIBLES AU QUOTA D'INVESTISSEMENT

I. Les sociétés doivent être soumises à l'impôt sur les sociétés dans les conditions de droit commun ou en être passibles dans les mêmes conditions si l'activité était exercée en France

36.Sont considérées comme remplissant cette condition, les sociétés dont l'activité est exercée en France, qui entrent dans le champ d'application de l'impôt sur les sociétés de plein droit ou sur option et qui n'en sont pas exonérées totalement ou partiellement de façon permanente par une disposition particulière.

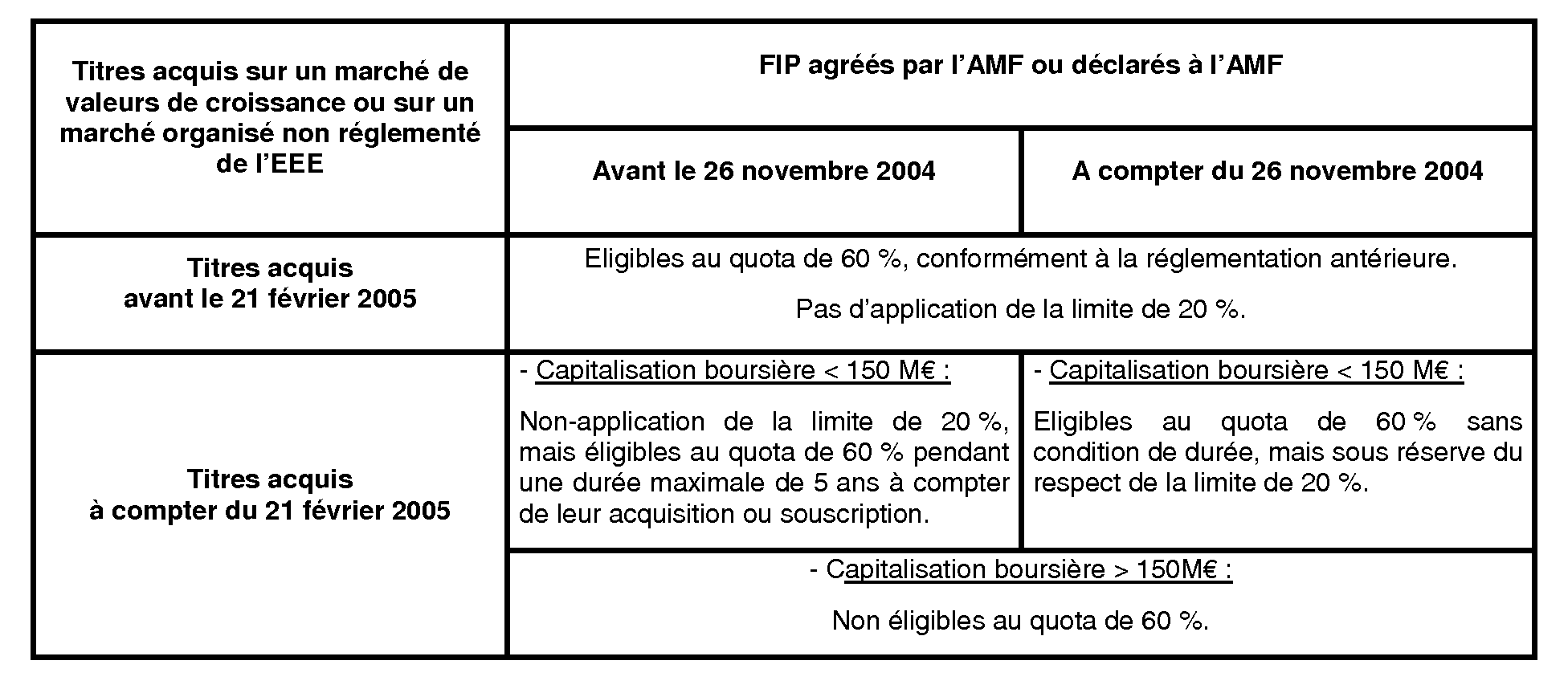

Ainsi, les sociétés qui ne sont exonérées de l'impôt sur les sociétés que de manière temporaire sont éligibles au quota d'investissement de 60 %.

37.Pour les sociétés dont l'activité est exercée hors de France, il convient de retenir les mêmes principes pour apprécier si elles entreraient dans le champ d'application de l'impôt sur les sociétés dans les conditions de droit commun au taux normal si elles exerçaient leur activité en France.

II. Les sociétés doivent avoir leur siège dans un Etat membre de la Communauté européenne ou dans un autre Etat partie à l'accord sur l'EEE ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale

38.Jusqu'au 21 février 2005, les sociétés dont les titres étaient éligibles au quota d'investissement de 60 % devaient avoir leur siège social et leur siège de direction effective dans un Etat de la Communauté européenne.

39.L'article 38 de la loi de finances pour 2005 a ouvert le quota de 60 % des FIP aux titres émis par des sociétés ayant leur siège dans un Etat partie à l'accord sur l'EEE ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale.

40.Ainsi, à compter du 21 février 2005, les possibilités d'investissement des FIP ont été élargies aux sociétés ayant à la fois leur siège social et leur siège de direction effective dans un Etat membre de l'Association européenne de libre échange (AELE) partie à l'accord sur l'EEE et ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale.

41.Cette dernière condition exclut le Liechtenstein, qui n'a conclu aucune convention avec la France, et réserve le bénéfice de cet élargissement aux seuls titres de sociétés situées en Norvège et en Islande.

42. Remarque : Les titres émis par des sociétés situées dans un pays ou une collectivité d'outre-mer dont la liste figure à l'annexe IV du Traité CE ne sont pas éligibles au quota de 60 % des FIP. En effet, même si ces pays ou territoires font l'objet d'un régime spécial d'association avec la Communauté européenne, ils n'en sont pas pour autant membres.

III. Les sociétés doivent répondre à la définition européenne des petites et moyennes entreprises (PME)

43.Les titres éligibles au quota d'investissement de 60 % des FIP doivent être émis par des sociétés répondant à la définition des PME figurant à l'annexe I au règlement (CE) n° 70/2001 de la Commission du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides de l'Etat en faveur des petites et moyennes entreprises, modifié par le règlement (CE) n° 364/2004 du 25 février 2004 (reproduit en annexe 10 à la présente instruction administrative).

1. Définition communautaire des PME

44.Les PME, au sens communautaire, sont définies comme des entreprises :

- qui emploient moins de 250 personnes,

- dont, soit le chiffre d'affaires annuel n'excède pas 50 millions d'euros, soit le total du bilan annuel n'excède pas 43 millions d'euros,

L'effectif et les montants financiers de l'entreprise sont appréciés, avant prise en compte de l'investissement du FIP, comme indiqués dans l'annexe I du règlement communautaire précité (cf. annexe 10).

45.Remarques :

1) Pour l'application des dispositions de l'article 3 de l'annexe I au règlement communautaire précité (critère d'indépendance de l'entreprise), il est admis qu'une entité d'investissement (par exemple un FCPR ou une société de capital-risque) et sa société de gestion ne soient pas considérées comme des entreprises liées.

2) Une entreprise est qualifiée d'autonome, même si elle est détenue à plus de 25 % (capital ou droits de vote) par des investisseurs mentionnés aux 3 ème à 6 ème alinéas du 2 de l'article 3 de l'annexe I au règlement communautaire précité, sous réserve toutefois qu'ils ne soient pas « liés » au sens du 3 du même article 3 avec ladite entreprise :

- à titre individuel, s'ils ne sont pas liés entre eux ;

- ou conjointement, s'ils sont liés entre eux.

Exemple : Une société B est détenue (capital et droits de vote) à hauteur de 30 % par le FCPR 1, de 25 % par le FCPR 2 et de 45 % par des personnes physiques. Le FCPR 1 et le FCPR 2 ont la même société de gestion.

Hypothèse 1 : le FCPR 1 et le FCPR 2 sont détenus à 100 % par la société T.

Dans cette hypothèse, la société B ne peut être considérée comme une entreprise autonome, dès lors qu'elle est détenue à plus de 50 % par deux FCPR liés entre eux (à travers leur investisseur personne morale).

Hypothèse 2 : le FCPR 1 est détenu par des investisseurs personnes physiques et le FCPR 2 par la société T.

Dans cette hypothèse, il est admis que les FCPR ne sont pas liés entre eux. La société B est alors considérée comme autonome, car détenue à moins de 50 % par chacun des FCPR.

46.Il convient de préciser que toute évolution de la définition communautaire des PME entraînera à compter de son entrée en vigueur, une modification dans les mêmes conditions des règles relatives à la taille de l'entreprise, pour l'appréciation de l'éligibilité des titres de la société au quota d'investissement des FIP 2 .

2. Date d'appréciation de la qualité de PME communautaire

47.Pour que ses titres soient éligibles au quota d'investissement de 60 %, la société doit répondre à la définition des PME communautaires à la date de l'investissement initial du FIP, c'est-à-dire lors de la première souscription ou acquisition des titres de la société par le fonds.

48.Dès lors, les seuils retenus pour le chiffre d'affaires ou le total de bilan sont ceux afférents au dernier exercice clos de douze mois au jour de l'investissement, sous réserve de l'aménagement prévu au n° 2 de l'article 4 de l'annexe I du règlement précité (cf. annexe 10 à la présente instruction administrative). Dans le cadre d'une entreprise nouvellement créée et dont les comptes n'ont pas encore été clos, les seuils à considérer font l'objet d'une estimation en cours d'exercice. L'exonération ne sera pas remise en cause si les seuils sont effectivement respectés lors de la première clôture des comptes.

49.En outre, il est précisé que la perte de la qualité de PME par la société, postérieurement à l'investissement, n'est pas de nature à remettre en cause l'éligibilité de ses titres au quota d'investissement, toutes les autres conditions étant par ailleurs respectées.

De même, les titres de ces sociétés souscrits ou acquis par le FIP en complément de son investissement initial, postérieurement à la perte par la société de sa qualité de PME communautaire, sont éligibles au quota d'investissement.

IV. Les sociétés ne doivent pas avoir pour objet la détention de participations financières

50.Les titres de sociétés holding sont en principe exclus du quota d'investissement de 60 % des FIP.

51.Toutefois, sont éligibles au quota d'investissement de 60 % des FIP les titres de sociétés holding dont l'objet exclusif est la détention de participations dans des sociétés dont l'objet n'est pas la détention de participations et dont les titres répondent aux autres conditions d'éligibilité au quota de 60 % (c du 1 de l'article L. 214-41-1 du CoMoFi).

52.Cette exception ne trouve pas à s'appliquer aux titres admis aux négociations sur un marché réglementé ou organisé d'un Etat partie à l'accord sur l'EEE et émis par des sociétés holding exclusives dont la capitalisation boursière est inférieure à 150 millions d'euros. Ces titres demeurent exclus du quota d'investissement de 60 %.

53.Ainsi, les parts ou titres de capital, ou donnant accès au capital, émis par des sociétés holding sont éligibles au quota d'investissement de 60 %, si les conditions cumulatives suivantes sont remplies :

- la société holding a son siège social et sa direction effective dans un Etat de la Communauté européenne ou dans un autre Etat partie à l'accord sur l'EEE ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale ;

- la société holding est soumise à l'impôt sur les sociétés dans les conditions de droit commun ou en serait passible dans les mêmes conditions si l'activité était exercée en France ;

- la société holding exerce principalement son activité dans la zone géographique choisie par le fonds ;

- la société holding répond à la définition communautaire des PME ;

- les actions ou parts émises par la société holding ne sont pas admises aux négociations sur un marché réglementé ou organisé, français ou étranger ;

- la société holding a pour objet exclusif la détention de participations dans des sociétés qui répondent aux conditions prévues au premier alinéa et aux a et b du 1 de l'article L. 214-41-1 du CoMoFi pour que leurs titres soient éligibles au quota de 60 % et qui n'ont pas pour objet la détention de participations financières.

54.La condition d'exclusivité de la société holding est considérée comme satisfaite lorsque son actif est représenté à hauteur de 90 % au moins en titres de capital, ou donnant accès au capital, de sociétés dont l'objet n'est pas la détention de participations financières et dont les titres sont éligibles au quota de 60 % (article R. 214-88 du CoMoFi). Les avances en compte courant à ces mêmes sociétés sont également prises en compte pour l'appréciation du pourcentage de 90 %.

Pour le calcul du pourcentage de 90 %, il sera notamment fait abstraction des immobilisations mises à la disposition des filiales dont les titres sont éligibles au quota d'investissement et des immobilisations utilisées pour la réalisation de services rendus à ces filiales.

Pour plus de précisions sur la condition d'exclusivité de la société holding, il convient de se reporter à l'instruction administrative du 12 juillet 2004 publiée au BOI 4 K-1-04 n° 162 et 163 .

55.Les conditions mentionnées aux n° 53 et 54 , y compris celle relative à la condition de détention exclusive de participations dans des titres de sociétés éligibles au quota de 60 %, doivent être respectées de manière continue par la société holding à compter du jour où les titres de la société holding deviennent éligibles au quota de 60 %, à l'exception toutefois des conditions relatives à l'exercice de son activité dans la zone géographique choisie par le fond et de la définition communautaire de la PME qui doivent être respectées par la société holding lors de l'investissement initial du fonds.

Les titres de la société holding cessent donc d'être éligibles au quota de 60 % dès que l'actif brut comptable de cette société est représenté à plus de 10 % par des titres de sociétés qui ne remplissent pas les conditions pour être éligibles au quota de 60 %. Il en est ainsi notamment à la suite de l'acquisition par la société holding de titres de sociétés qui n'exercent pas principalement leurs activités dans des établissements situés dans la zone géographique choisie par le FIP.

Dans cette situation, il est toutefois admis, à titre dérogatoire, que les titres de la société holding continuent à être pris en compte pour l'appréciation du quota d'investissement de 60%, mais seulement à concurrence du pourcentage d'investissement de l'actif de la société holding dans des sociétés qui répondent aux conditions prévues au premier alinéa et aux a et b du 1 de l'article L. 214-41-1 du CoMoFi pour que leurs titres soient éligibles au quota de 60 % et qui n'ont pas pour objet la détention de participations financières (calcul par transparence).

Ce pourcentage est apprécié par référence à la composition de l'actif brut comptable de la société holding, diminué, le cas échéant :

- des disponibilités de la société holding ;

- et des créances d'impôt sur les sociétés que la société holding peut détenir sur ses filiales dans le cadre de l'intégration fiscale.