B.O.I. N° 62 du 30 MARS 2001

SECTION 3 :

Le précompte dans le cadre du régime des groupes de sociétés

A. COMPLÉMENTS APPORTÉS À L'INSTRUCTION DU 1ER FÉVRIER 1999 (B.O.I. 4 J-1-99 )

I. Le dispositif d'exonération de précompte prévu à l'article 223 H

1. La solution altemative à la limitation du poste « Revenus de filiales et bénéfices étrangers nets des déficits étrangers »

31.Ainsi qu'il l'a été précisé aux n° 4 et suivants de l'instruction du 1er février 1999 (B.O.I. 4 J-1-99 ), les dividendes distribués par une société filiale d'un groupe à une autre société du groupe ne donnent pas lieu au précompte et n'ouvrent pas droit à l'avoir fiscal lorsqu'ils sont prélevés sur des résultats fiscaux ou des plus-values nettes à long terme réalisés pendant la période d'appartenance au groupe. Il en est de même des distributions prélevées sur des produits de filiales perçus dans le cadre du régime des sociétés mères et sur le bénéfice net réalisé à l'étranger, dans la limite de l'excédent du bénéfice comptable 5 sur la somme du résultat fiscal et de la plus-value nette à long terme. Cette dernière limite permet de faire coïncider les capacités de distribution en exonération de précompte des sociétés et leurs capacités comptables de distribution.

32.Cela étant, dans certains cas, elle peut conduire au paiement d'un précompte qui aurait pu être évité en l'absence de groupe fiscal. Pour éviter cette situation, les sociétés concernées par cette limite peuvent, si elles le souhaitent, choisir d'appliquer au titre de chaque exercice la solution altemative exposée à l'occasion du comité fiscal exceptionnel de la mission d'organisation administrative tenu le 30 juin 1999.

Dans le cadre de cette solution, la société distributrice détermine ses capacités de distribution en franchise de précompte par référence à celles qui auraient été les siennes si elle avait été imposée séparément.

33.En pratique, l'application de cette solution altemative et optionnelle conduit à retenir dans le champ de l'exonération de précompte prévue à l'article 223 H les éléments suivants :

- le bénéfice fiscal établi comme si la société était imposée séparément, diminué de l'impôt sur les sociétés qu'elle aurait acquitté ; la société doit donc retenir le bénéfice fiscal issu du tableau n° 2058 A bis et qui aurait été soumis à l'impôt sur les sociétés si la société n'avait pas été membre du groupe, puis retrancher de ce montant l'impôt théorique correspondant ;

- une quote-part de la plus-value nette à long terme tenant compte de l'impôt au taux réduit qui aurait été acquitté, soit, compte tenu du taux actuel de l'impôt au taux réduit, une quote-part égale à 38 % de la plus-value nette à long terme figurant sur la ligne 6 du tableau n° 2058 A bis ;

- un montant égal au double des crédits d'impôt et avoirs fiscaux attachés aux produits de participation reçus dans le cadre du régime des sociétés mères ; pour l'application de cette règle, les dividendes ayant bénéficié de l'exonération de précompte prévue à l'article 223 H seront considérés comme assortis d'un avoir fiscal.

La société qui choisit d'appliquer cette méthode doit joindre à la déclaration de précompte une option sur papier libre. Au moment de ventiler le résultat de son dernier exercice clos, elle doit porter les deux premiers éléments sur la ligne 1 de la déclaration n° 2750 F (bénéfice fiscal et plus-value nette à long terme) et le troisième élément sur la ligne 2 de cet imprimé (revenus de filiales et bénéfices nets étrangers). Une distribution imputée sur ces deux lignes ne donne pas lieu au précompte (et n'ouvre pas droit à l'avoir fiscal) pour sa partie attribuée à d'autres sociétés du groupe. Pour la partie attribuée aux actionnaires extérieurs au groupe, cette distribution donne lieu au précompte sur lequel peuvent éventuellement s'imputer les crédits d'impôt et avoirs fiscaux attachés à des produits de participation reçus par la société distributrice (cf. B.O.I. 4 J-1-99, n° 16 ).

34.Exemple :

Une société F entre, à compter de l'exercice N, dans le groupe fiscal formé par la société M. Il est supposé que la société F n'est plus astreinte à l'obligation de dotation de la réserve légale et ne dispose pas de déficit fiscal ou de moins-value à long terme reportable.

Au titre des exercices N, N + 1 et N + 2, la société F a constaté les résultats suivants :

• Exercice N :

- déficit fiscal : 400 000 F ;

- produits de participation : 80 000 F assortis d'un crédit d'impôt de 20 000 F et 70 000 F sans avoir fiscal provenant d'une autre société du groupe

- bénéfice comptable : 180 000 F.

• Exercice N + 1 :

- bénéfice fiscal : 520 000 F ;

- moins-value nette à long terme : 100 000 F ;

- produits de participation : 120 000 F sans avoir fiscal provenant d'une autre société du groupe ;

- bénéfice comptable : 600 000 F.

• Exercice N + 2 :

- bénéfice fiscal : 300 000 F ;

- moins-value nette à long terme : 50 000 F ;

- produits de participation : 50 000 F assortis d'un crédit d'impôt de 10 000 F, 40 000 F assortis d'un avoir fiscal de 20 000 F et 160 000 F sans avoir fiscal provenant d'une autre société du groupe ;

- bénéfice comptable : 390 000 F.

La société F peut distribuer en exonération de précompte à d'autres sociétés du groupe les montants suivants :

• Au titre de l'exercice N : 150 000 F (soit 80 000 F + 70 000 F correspondant à la somme des produits de participation). Dans ce cas, la limitation du poste « Revenus de filiales et bénéfices étrangers nets des déficits étrangers » par rapport au bénéfice comptable ne s'applique pas puisque ce bénéfice comptable (180000F) est supérieur au montant distribuable en exonération de précompte (150 000 F). Par conséquent, la solution alternative n'a pas à être choisie.

• Au titre de l'exercice N + 1 :

- en application de la solution de droit commun : 520 000 F (bénéfice fiscal) + 80 000 F (correspondant à un montant de 120 000 F de produits de participation limité à l'excédent du bénéfice comptable sur la ligne « Bénéfice fiscal et plus-value nette à long terme », soit 600 000 F - 520 000 F) = 600 000 F ;

- en application de la solution alternative :

* bénéfice fiscal du tableau n° 2058 A bis : 120 000 F (soit 520 000 F - 400 000 F de déficit reportable de l'exercice N) moins un impôt théorique de 40 000 F (120 000 F x 33 1/3 %) = 80 000 F ;

* produits de participation : double de l'avoir fiscal qui aurait été attaché au dividende de 120 000 F en l'absence de régime de groupe, soit 60 000 F x 2 = 120 000 F.

Au total, la solution alternative permet de distribuer sans précompte à d'autres sociétés du groupe un montant de 200 000 F (80 000 F + 120 000 F). Ce montant étant inférieur à celui résultant de l'application des règles de droit commun, la solution alternative n'a pas à être choisie.

• Au titre de l'exercice N + 2 :

- en application de la solution de droit commun : 300 000 F (bénéfice fiscal) + 90 000 F (correspondant à un montant de produits de participation de 50 000 F + 40 000 F + 160 000 F = 190 000 F, limité à l'excédent du bénéfice comptable sur le montant mentionné à la ligne « Bénéfice fiscal et plus-value nette à long terme », soit 390 000 F - 300 000 F) = 390 000 F.

- en application de la solution alternative :

* bénéfice fiscal du tableau n° 2058 A bis : 300000 F moins un impôt théorique de 100 000 F (300 000 F x 33 1/3 %) = 200 000 F ;

* produits de participation : double du crédit d'impôt et de l'avoir fiscal attachés aux produits reçus et augmenté du double de l'avoir fiscal qui aurait été attaché au dividende de 160 000 F en l'absence de régime de groupe, soit (10 000 F + 20 000 F + 80 000 F) x 2 = 220 000 F.

Au total, la solution alternative permet de distribuer sans précompte à d'autres sociétés du groupe un montant de 420 000 F (200 000 F + 220 000 F). Ce montant étant supérieur à celui résultant de l'application des règles de droit commun, la société F a intérêt à choisir la solution alternative.

35.La solution alternative, de même que la limitation prévue au n° 5 de l'instruction du 1er février 1999 (B.O.I. 4 J-1-99 ), s'appliquent aux distributions mises en paiement à compter du 15 février 1999, que ces distributions s'imputent ou non sur des résultats antérieurs à cette date.

2. L'autorisation du receveur permettant la liquidation différée du précompte en cas de distribution d'acomptes sur dividendes

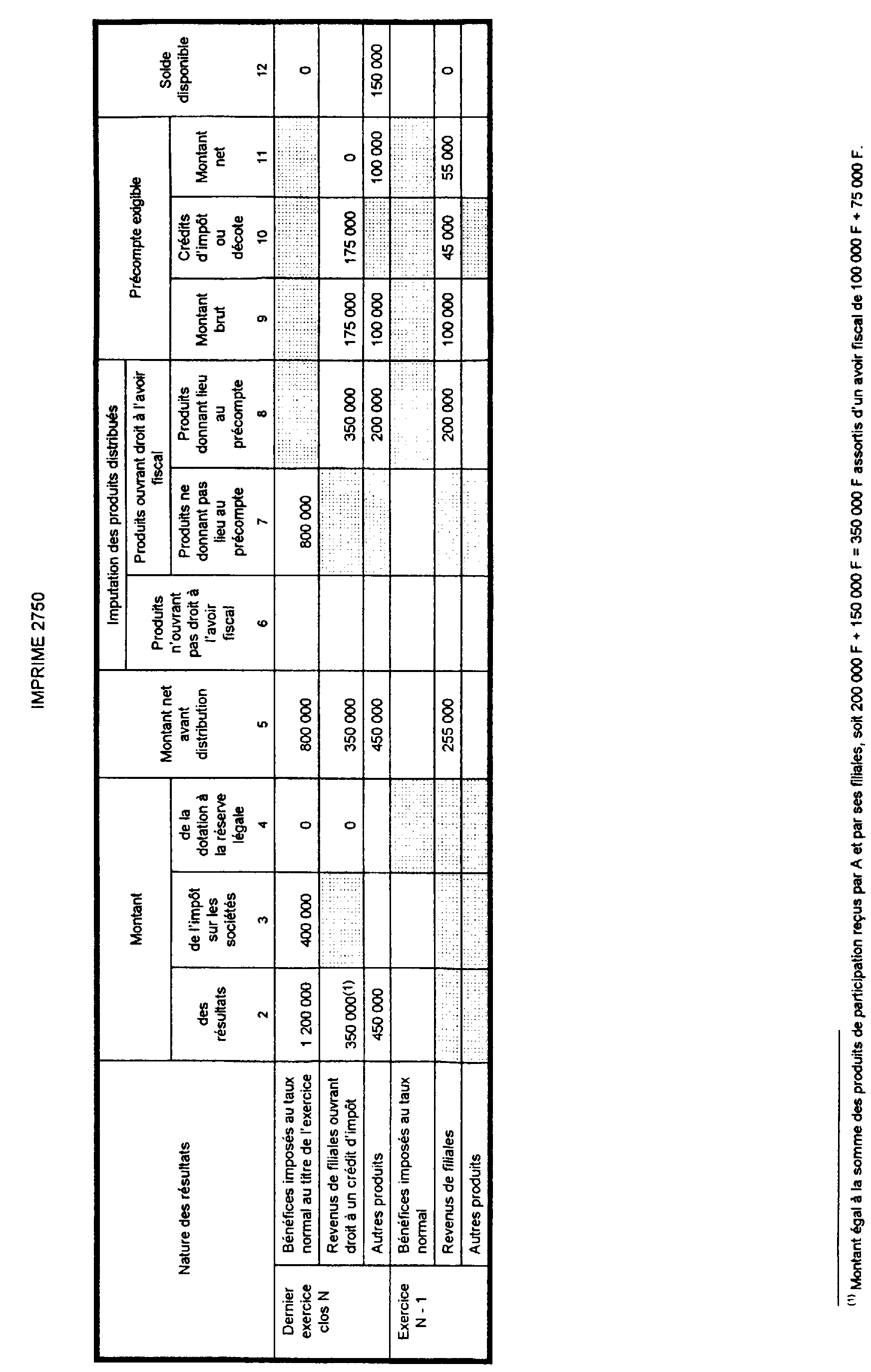

36.Les distributions d'acomptes sur dividendes en cours d'exercice, à titre de répartition partielle et anticipée de bénéfices prévisibles de cet exercice réalisées par une société membre ou non d'un groupe fiscal peuvent donner lieu à une demande de dépôt différé de la déclaration n° 2750 ou n° 2750 F sur autorisation du receveur (cf. documentation de base 4 J 1323 n° 16 et instruction du 1er février 1999, B.O.I. 4 J-1-99, n° 13 ).

Le défaut de réponse dans un délai de deux mois vaut acceptation. Un refus, qui relève de l'appréciation du receveur sur la situation de l'entreprise, sous sa seule responsabilité, doit être écrit et motivé.

II. L'imputation sur le précompte des crédits d'impôt attachés à des produits reçus par une société filiale d'un groupe

1. Règlement du passé

37.II est rappelé que les avoirs fiscaux et crédits d'impôt transférés à la société mère d'un groupe en application du 2 de l'article 223 O ne peuvent s'imputer que sur le précompte afférent à une distribution réalisée par la société mère (cf. instruction du 4 septembre 1992, B.O.I. 4 J-3-92, n° 11 et 12, et instruction du 1er février 1999, B.O.I. 4 J-1-99, n° 15 ).

38.En outre, le n° 16 de l'instruction du 1er février 1999 (B.O.I. 4 J-1-99 ) permet l'imputation de ces avoirs fiscaux et crédits d'impôt sur le précompte afférent à la partie de la distribution attribuée par la filiale à des actionnaires extérieurs au groupe, l'autre partie bénéficiant de l'exonération de précompte prévue à l'article 223 H. Cette règle n'est, en principe, applicable qu'aux distributions réalisées à compter du 15 février 1999. Cela étant, dans l'hypothèse où de telles imputations auraient été opérées à raison de distributions réalisées avant cette date, aucune remise en cause ne serait effectuée.

39.Par ailleurs, les imputations de crédits d'impôt et d'avoirs fiscaux transmis en application du 2 de l'article 223 O par une filiale d'un groupe à la société mère de ce groupe qui auraient été effectuées sur le précompte afférent à une distribution réalisée par cette filiale ou une autre filiale ne seront pas remises en cause si les deux conditions suivantes sont cumulativement remplies :

- les imputations concernées sont antérieures au 15 février 1999 ;

- les crédits d'impôt et avoirs fiscaux concernés sont attachés à des produits de participation reçus par une filiale dans le cadre du régime des sociétés mères au cours d'un exercice d'appartenance au groupe clos depuis cinq ans au plus au moment de la distribution.

2. Utilisation des avoirs fiscaux attachés aux dividendes neutralisés en application du troisième alinéa de l'article 223 B.

40.L'article 28 de la loi de finances rectificative pour 1999 (n° 99-1173 du 30 décembre 1999) confirme la solution exposée au n° 19 de l'instruction du 1er février 1999 (B.O.I. 4 J-1-99 ) selon laquelle les avoirs fiscaux attachés aux dividendes neutralisés en application du troisième alinéa de l'article 223 B sont imputables dans les mêmes conditions que les crédits d'impôt attachés aux produits de participation reçus par les sociétés filiales du groupe. Ainsi, les solutions exposées aux n° 14, 15 16 et 18 de l'instruction du 1er février 1999 et aux n° 37. à 39. de la présente instruction sont applicables, dans les mêmes conditions, aux avoirs fiscaux attachés aux dividendes déduits du résultat d'ensemble en application de l'article 223 B.

B. AUTRES PRÉCISIONS

I. La répartition de la dette de précompte dans le groupe

41.En application de l'article 223 A, la société mère est redevable du précompte dû par les sociétés du groupe qui restent tenues solidairement au paiement de cet impôt. La prise en charge par la société mère d'un groupe du précompte dû par les filiales de ce groupe fait naître une créance de la société mère sur ces sociétés. Cette créance est égale au montant du précompte que chacune d'entre elles aurait dû verser si elle n'était pas entrée dans le groupe. Cette créance ne constitue ni un profit pour la détermination du résultat imposable de la société mère, ni une charge pour la détermination du résultat imposable de la société filiale.

42.Lorsque l'impôt mis à la charge de chacune des sociétés du groupe est d'un montant différent de celui déterminé selon les modalités indiquées ci-dessus, cette différence est considérée comme une subvention consentie selon le cas, par la société mère (impôt inférieur au montant mentionné au n° 41 .) ou par la société du groupe (impôt supérieur à ce montant). Les règles applicables à ces subventions sont celles prévues par les articles 223 B et 223 R.

43.Cependant, il n'est pas constaté de subvention lorsque la convention liant les sociétés membres d'un groupe écarte les règles exposées au n° 41 . et prévoit la restitution par chaque filiale à la société mère du précompte effectivement acquitté par cette dernière au titre des distributions de sa filiale.

II. Les distributions réalisées par les sociétés mères d'un groupe au profit de leurs actionnaires non-résidents

44.Ainsi qu'il est précisé dans la documentation de base 4 K 1122 , le précompte acquitté par la société distributrice peut être remboursé, sous certaines conditions, à des actionnaires n'ayant pas leur domicile fiscal ou leur siège en France. En règle générale, dans cette situation, le remboursement porte sur la fraction du précompte qui a été réellement versée au budget français au titre de ce même impôt par la société débitrice des revenus.

En outre, en cas de redistribution de produits d'une filiale française, il est admis que le remboursement peut également porter sur la fraction du précompte qui a été acquittée par imputation d'un avoir fiscal correspondant lui-même à un précompte effectivement versé au profit du budget français par ladite filiale.

45.Conformément au 2 de l'article 223 O, la société mère d'un groupe est réputée redistribuer fiscalement les produits de participation perçus par ses filiales (cf. instruction du 1er février 1999, B.O.I. 4 J-1-99, n° 14 et suivants ). Par conséquent, le précompte résultant de la redistribution et acquitté par imputation des avoirs fiscaux attachés à ces produits peut être remboursé à certains actionnaires non-résidents de la société mère, dans les conditions prévues par la documentation de base 4 K 1122 , lorsque les avoirs fiscaux imputés correspondent à un précompte effectivement versé au Trésor.

A cet égard, il n'est pas nécessaire que les produits en question remontent effectivement par voie de distribution à la mère, celle-ci pouvant les redistribuer fiscalement du fait de la fiction créée par le 2 de l'article 223 O. De même, cette règle est applicable que le précompte initial ait été acquitté pour le compte d'une société membre du groupe ou par une société extérieure au groupe.

46.Par ailleurs, les sociétés bénéficiant du régime des sociétés mères prévu aux articles 145 et 216 peuvent imputer sur la retenue à la source dont elles sont redevables en cas de distribution à des non-résidents les crédits d'impôts attachés à des produits de participation de source étrangère (cf. documentation de base 4 K 1121 n° 2 ). La société mère d'un groupe, qui est réputée redistribuer les produits de participation perçus par ses filiales dans le cadre du régime des sociétés mères, peut imputer sur la retenue à la source dont elle est redevable les crédits d'impôts attachés à ces produits. La redistribution effective de ces produits à la mère est sans incidence sur l'application de cette solution.

III. Exemple récapitulatif d'une distribution réalisée par une société mère d'un groupe

47.Une société A, dont le capital est détenu en totalité par des actionnaires personnes physiques, est la société mère d'un groupe fiscal depuis l'exercice N.

Au cours de l'exercice N, l'une de ses filiales a reçu, dans le cadre du régime des sociétés mères, un dividende de 150 000 F assorti d'un avoir fiscal de 75 000 F. Au cours du même exercice, la société A a reçu, dans le cadre du régime des sociétés mères, un dividende de 200 000 F assorti d'un avoir fiscal de 100 000 F.

Par ailleurs, la société A a reçu au titre de l'exercice N - 1 (donc avant la création du groupe) un dividende d'une filiale étrangère de 255 000 F assorti d'un crédit d'impôt de 45 000 F. Elle a réalisé un déficit comptable au titre de l'exercice N - 1 et un bénéfice comptable, avant déduction de l'impôt sur le sociétés, de 2 000 000 F au titre de l'exercice N.

Le résultat d'ensemble de l'exercice N s'élève à 1 200 000 F correspondant à un impôt sur les sociétés de 400 000 F.

Les autres sociétés du groupe n'ont pas reçu de produits de participation et la société A n'est plus astreinte à l'obligation de dotation à la réserve légale.

En N + 1, la société A distribue à ses actionnaires un dividende net de 1 550 000 F assorti d'un avoir fiscal de 775 000 F. A cette occasion, elle procède aux imputations suivantes :

48.Les tableaux-annexes doivent être servis de la manière suivante :

- tableau-annexe n° 2751 F de la filiale : ligne relative aux revenus de filiales ouvrant droit à un crédit d'impôt du dernier exercice clos : 150 000 F dans la colonne 2 et 75 000 F dans les colonnes 5 et 6 ;

- tableau-annexe n° 2751 MERE de la société mère :

* ligne relative à l'avant-dernier exercice clos : 255 000 F dans la colonne 2 et 45 000 F dans les colonnes 5 et 6 ;

* ligne relative aux revenus de filiales ouvrant droit à l'avoir fiscal de 50 % du dernier exercice clos : 350 000 F (200000 F + 150000 F) dans la colonne 2 et 175 000 F (100 000 F + 75 000 F) dans les colonnes 5 et 6.

Annoter : documentation de base 4 J 1323 et 4 K 1122 ; B.O.I. 4 J-1-99 et B.O.I. 4 J-2-99 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•