B.O.I. N° 185 du 25 OCTOBRE 2002

CHAPITRE 2 :

MODALITES D'APPLICATION

Section 1 :

Précisions relatives à l'apport

61.Les seuils visés ci-dessus (chapitre 1) s'apprécient en prenant en compte l'ensemble des apports de titres effectués de manière concomitante à une même société.

62.Exemple :

Soit une société A détenue par les sociétés suivantes :

B : 12 %

D : 12 %

F : 10 %

C : 12 %

E : 25 %

G : 29 %

Les sociétés B, C et D envisagent d'apporter leur participation dans la société A (qui est inférieure au seuil de 50 %) à la société H qui ne détenait jusqu'alors aucune participation dans cette dernière. Soit un apport de 36 %.

A l'issue de l'opération, la répartition du capital de la société A sera la suivante :

H : 36 %

E : 25 %

F : 10 %

G : 29 %

Dans ce cas, l'apport de participation opéré au bénéfice de la société H, soit 12 %+ 12 % + 12 % = 36 %, serait assimilé à une branche complète d'activité car il permet à H de se voir conférer plus de 30 % des droits de vote de A et lui donne la plus forte quotité au sein du capital de A. L'opération d'apport est éligible de plein droit au régime de faveur.

63.Il est précisé qu'il n'est pas nécessaire, pour la détermination des seuils visés ci-dessus (chapitre 1), que l'ensemble des apports effectués bénéficie du régime spécial prévu à l'article 210 B du code général des impôts.

Sont donc également pris en compte, pour l'appréciation de ces seuils, les apports effectués par les particuliers, les entreprises individuelles, les sociétés de personnes et les sociétés étrangères qui ne sont pas imposables en France ainsi que les sociétés françaises soumises à l'impôt sur les sociétés qui ne demandent pas à bénéficier du régime spécial prévu à l'article 210 B précité.

64.Aucune condition relative au statut fiscal de la société dont les titres sont apportés n'étant exigée, les apports remplissant les conditions exposées ci-dessus (chapitre 1) des titres de sociétés de personnes ou de sociétés étrangères non imposables à l'impôt sur les sociétés en France peuvent, le cas échéant, être assimilés à des apports de branches complètes d'activité pour l'application des dispositions de l'article 210 B du code général des impôts.

Section 2 :

La soulte éventuellement reçue ne doit pas excéder 10 % du nominal des titres attribués en contrepartie de l'apport

65.Les apports de titres ne sont assimilés à une branche complète d'activité que pour autant que la société apporteuse respecte les règles et conditions prévues aux deuxième et troisième alinéas de l'article 38-7° bis du code général des impôts.

66.Dès lors, la société apporteuse ne doit pas recevoir une soulte qui dépasse 10 % de la valeur nominale des parts ou actions attribuées.

En effet, le régime de faveur prévu à l'article 210 B du code général des impôts n'est pas applicable si la société apporteuse est rémunérée par une soulte qui excède 10 % de la valeur nominale des actions ou parts de la société bénéficiaire des apports qui lui sont attribuées (voir documentation administrative 4 I 122, n° 11 ).

Sont seules admises les soultes perçues en espèces par la société apporteuse, à l'exclusion donc de celles qui prendraient la forme d'une prise en charge isolée, directe ou indirecte, d'un passif de l'apporteuse par la bénéficiaire.

Lorsqu'une soulte est perçue, cette soulte est imposable selon les modalités prévues au 3 ème alinéa de l'article 38-7° bis du code général des impôts.

67.Remarque : la notion d'apport d'élément assimilé à un apport de branche complète d'activité est propre à l'impôt sur les sociétés ; en ce qui concerne les droits d'enregistrement, cf. DB 13 D 2213, n° 4 .

TITRE 3 :

CONDITIONS D'APPLICATION DE PLEIN DROIT DU REGIME DES SCISSIONS PREVUES A L'ARTICLE 210 B DU CODE GENERAL DES IMPOTS

CHAPITRE 1 :

LIMITATION DES CONSEQUENCES DU DEFAUT DE SOUSCRIPTION DE L'ENGAGEMENT DE CONSERVATION ET DU NON-RESPECT DE L'OBLIGATION DE CONSERVATION DES TITRES DES SOCIETES APPORTEUSES ET BENEFICIAIRES DE L'APPORT

68.Le régime fiscal de faveur des scissions en matière d'impôt sur les sociétés est défini à l'article 210 B du code général des impôts.

Les dispositions de cet article permettent d'étendre l'application du régime de faveur des fusions prévu à l'article 210 A du même code aux opérations de scissions notamment. Ainsi, les plus-values de scission et les provisions de la société scindée ne sont pas immédiatement imposées.

Le bénéfice de ce régime de faveur est subordonné, notamment, à l'engagement de conservation et au respect de cet engagement, par les associés de la société scindée, des titres représentatifs de l'apport qui leur ont été répartis proportionnellement à leurs droits dans le capital. En cas de non-respect de cette condition, le régime de faveur était remis en cause.

L'obligation de conservation des titres n'est désormais exigée que des associés qui, par l'importance de leur participation ou des fonctions qu'ils exercent au sein de la société ou de ses organes sociaux, sont réputés avoir tenu un rôle dans la décision de réaliser la scission.

En outre, l'application du régime de faveur à une opération de scission n'est plus subordonnée au respect, par les actionnaires de la société scindée, de la condition d'engagement de détention des titres reçus en rémunération de la scission. En effet, désormais, en cas de défaut de souscription de l'engagement de conservation des titres ou de son non-respect, il est substitué à la déchéance du régime fiscal de faveur l'application d'une amende à l'égard de l'associé concerné.

69.Dans les situations d'apport visées au I de l'article 210 B bis du code général des impôts (réapports de titres grevés d'un engagement de conservation), le défaut de souscription de l'engagement de conservation et le non-respect de l'obligation de conservation des titres grevés de l'engagement de conservation de trois ans par la société bénéficiaire de l'apport conformément à cet article, n'entraînent plus - lorsqu'ils sont représentatifs d'une scission - la déchéance rétroactive du régime de faveur appliqué à l'opération initiale de scission, mais donnent lieu à l'application d'une amende.

Il est instauré une solidarité de paiement de cette amende :

- entre l'associé tenu à l'engagement de conservation qui n'aurait pas respecté et les sociétés bénéficiaires des apports à la suite d'une opération de scission ;

- entre la ou les sociétés bénéficiaires d'un apport de titres grevés de l'engagement de conservation et la ou les sociétés apporteuses en cas d'apports successifs .

Section 1 :

Limitation de l'engagement de conservation des titres représentatifs de l'apport à certains associés de la société scindée

Sous-section 1 :

Exposé de la mesure

70.La loi de finances pour 2002 supprime, pour l'application du régime de faveur de plein droit des scissions prévu à l'article 210 B du code général des impôts, l'engagement de conservation des titres représentatifs de l'apport pendant au moins trois ans pour certains associés minoritaires. Ainsi, l'obligation de conservation des titres par les associés de la société n'est exigée que des associés qui sont présumés avoir pris une part active à la décision de l'opération de scission.

71.Ces associés sont définis par la loi, il s'agit de ceux :

- qui détiennent dans la société scindée à la date de l'assemblée générale ayant définitivement approuvé la scission 5 % au moins des droits de vote ;

- ou qui y exercent ou y ont exercé dans les six mois précédant cette date, directement ou par l'intermédiaire de leurs mandataires sociaux ou préposés, des fonctions de direction, d'administration ou de surveillance et détiennent au moins 0,1 % des droits de vote dans la société.

Entrent ainsi dans cette catégorie :

- les actionnaires ou associés titulaires d'un pouvoir de décision au sein de la société scindée : administrateur au conseil d'administration, membres du directoire ou du conseil de surveillance ;

- toutes les personnes exerçant des fonctions de direction au sein de la société scindée telles que, par exemple, dans les sociétés anonymes, le directeur général ou les directeurs généraux délégués.

Il importe peu que la fonction soit exercée directement ou par l'intermédiaire d'un mandataire, notamment lorsque l'associé est une personne morale (exemple : président de la société associée).

Il convient de prendre en compte :

- l'ensemble des dirigeants à la date de l'opération de scission ;

- tous ceux qui ont tenu une telle fonction dans les six mois précédant l'opération de scission et qui ont conservé, à la date de la décision définitive, une participation supérieure ou égale à 0,1 % des droits de vote de la société scindée.

72.En outre, les droits de vote détenus par les associés ainsi soumis à l'obligation de conservation doivent représenter ensemble, à la date de l'approbation de la scission, 20 % au moins de l'ensemble des droits de vote de la société scindée (que ces associés prennent l'engagement ou non ; en ce qui concerne les conséquences de l'absence d'engagement par un de ces associés, voir n os102 et suivants ).

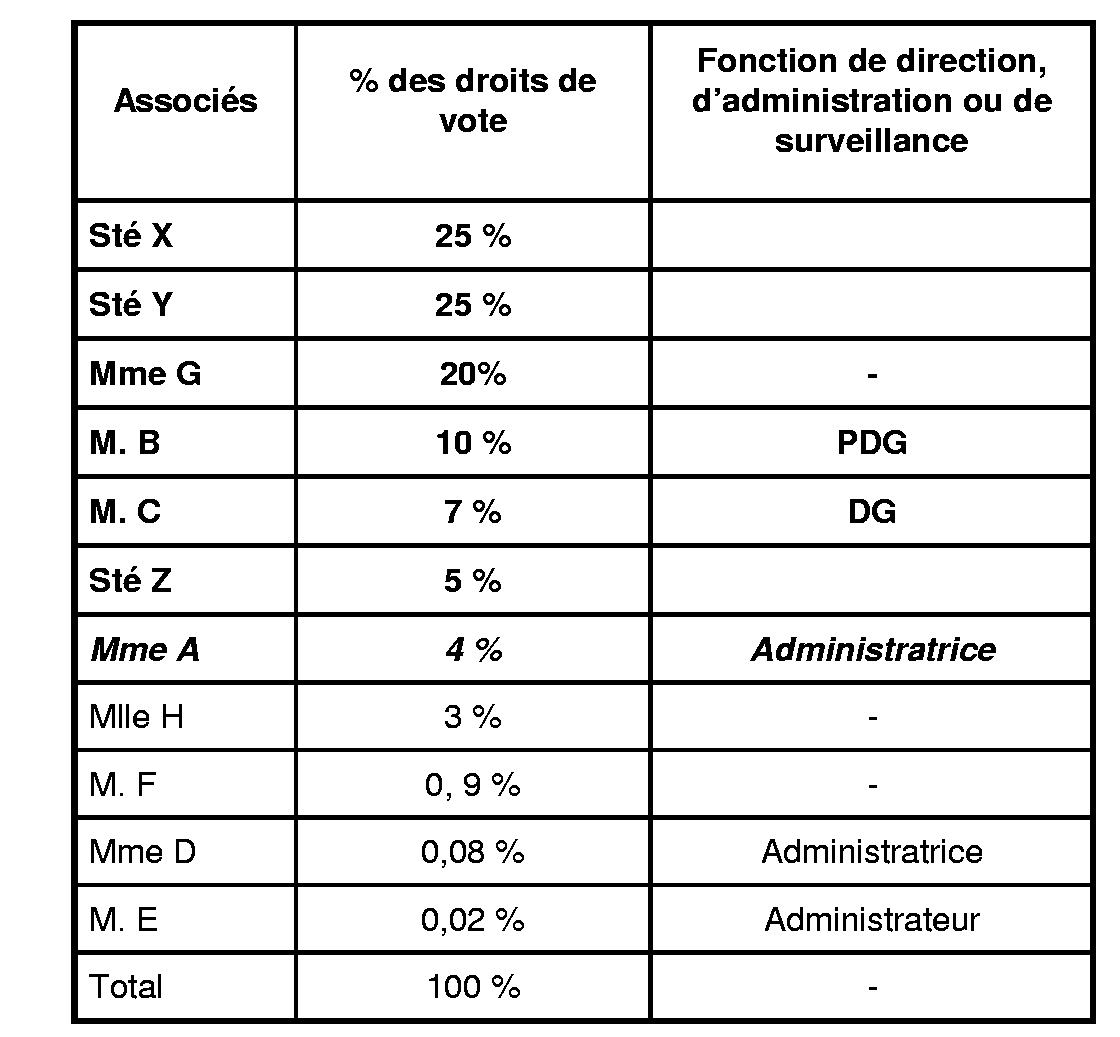

73.Exemple :

Soit la société S scindée au 1 er juin 2002, au profit de deux sociétés nouvelles S1 et S2.

A la date de réalisation de la scission, le capital de la société S est réparti de la façon suivante :

• Sont tenus de souscrire l'engagement de conservation pendant au moins trois ans des titres des sociétés S1 et S2 reçus en rémunération de l'apport :

- les associés, quelle que soit leur fonction, qui détiennent 5 % au moins des droits de vote, soit :

la société X (25 %), la société Y (25 %), Mme G (20 %), M. B (10 %), M. C (7 %) et la société Z (5 %) = 92 % ;

- les autres associés qui détiennent 0,1% au moins des droits de vote et exercent des fonctions de direction, d'administration ou de surveillance, soit : Mme A (4 %, administratrice).

Les droits de vote détenus par les associés susvisés représentent ensemble 96 % (92 % + 4 %), soit plus de 20 % du capital de la société scindée.

• Sont, en revanche, dispensés d'obligation les associés suivants : Mlle H (3 %), M. F (0,9 %), Mme D (0,08 %, administratrice) et Mme E (0,02 %, administratrice).

74.Si le quorum de 20 % mentionné au n° 72 n'est pas atteint, l'opération de scission ne pourra bénéficier de l'application du régime de faveur de plein droit.

Dans cette hypothèse, seul le recours à la procédure d'agrément prévue à l'article 210 B-3 du code général des impôts sera susceptible, le cas échéant, de placer l'opération de scission envisagée sous le régime de faveur.

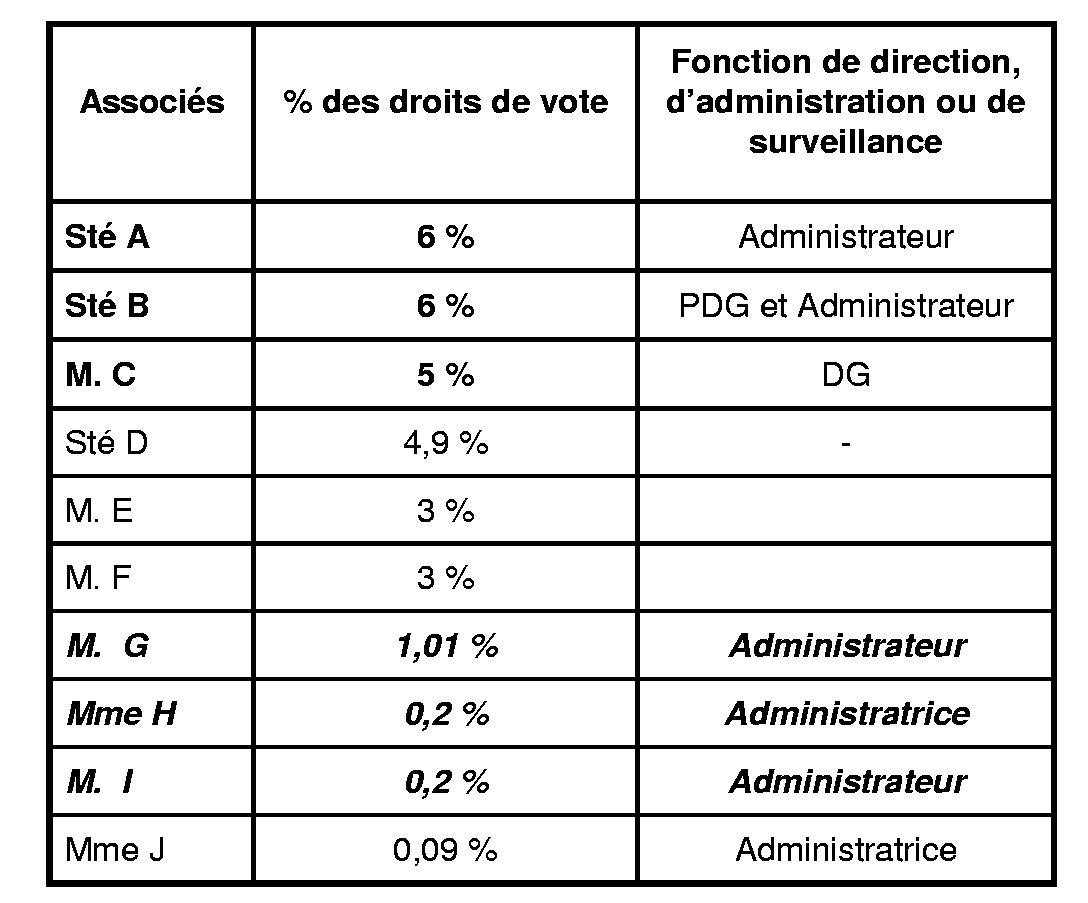

75.Exemple :

La répartition du capital de la société S est la suivante :

Les autres titres sont répartis dans le public. Aucun autre actionnaire ne possède plus de 0,1 % du capital.

Les associés qui détiennent au moins 5 % des droits de vote sont les suivants : la société A (6 %), la société B (6 %) et M. C (5 %). Soit 17 %.

Les autres associés qui détiennent 0,1 % au moins des droits de vote et exercent les fonctions de direction ou d'administration sont les suivants : M. G (1,01 %), Mme H (0,2 %), et M. I (0,2 %). Soit 1,41 %.

Soit un total de 17 % + 1,41 % = 18,41 %.

Il apparaît ainsi que les droits de vote détenus par les associés susvisés ne représentent pas 20 % au moins du capital de la société scindée.

L'opération de scission ne pourra donc être placée de plein droit sous le régime de faveur. Cependant, elle pourra faire l'objet d'une demande d'agrément conformément à l'article 210 B-3 du code général des impôts.

76.Ces dispositions sont applicables aux opérations de scission réalisées à compter du 1 er janvier 2002.

Sous-section 2 :

Obligations déclaratives

77.Les modalités de production de l'état de situation de propriété des titres grevés d'un engagement de conservation de trois ans à la suite d'une scission prévu au III de l'article 54 septies du code général des impôts sont exposées dans l'instruction 4 I-1-02 du 17 janvier 2002, n os 62 et suivants.

78.Toutefois, compte tenu des modifications apportées, il est précisé que cet état de situation qui est établi sur papier libre ne concerne désormais que les associés de la société scindée qui sont tenus de prendre l'engagement de conserver pendant au moins trois ans les titres représentatifs des apports qu'ils ont reçus en échange des titres de la société scindée dissoute, du fait de l'application du régime de faveur prévu à l'article 210 B du code général des impôts. Les associés concernés sont ceux qui détiennent dans la société scindée au moment de la scission :

- 5 % au moins des droits de vote ;

- 0,1 % au moins des droits de vote et qui y exercent ou y ont exercé dans les six mois précédant cette date, directement ou par l'intermédiaire de leurs mandataires sociaux ou préposés, des fonctions de direction, d'administration ou de surveillance.

79.Le défaut de production de cet état au titre d'un exercice ou la production de renseignements inexacts ou incomplets sont sanctionnés dans les conditions exposées dans l'instruction 4 I-1-02 du 17 janvier 2002, n os 65 et suivants.

Section 2 :

Limitation des conséquences du défaut de souscription de l'engagement de conservation et du non-respect de l'obligation de conservation des titres par les associés d'une société scindéeAménagement des sanctions

80.Le non-respect de l'obligation de conservation des titres remis en contrepartie de l'apport par un associé d'une société scindée n'entraîne plus la déchéance rétroactive du régime de faveur prévu à l'article 210 A du code général des impôts, mais l'application de l'amende prévue à l'article 1734 ter A nouveau du même code. Seul l'associé concerné est sanctionné.

81.Cette sanction s'applique également aux associés n'ayant pas souscrit l'engagement de conservation dans l'acte d'apport alors qu'ils y étaient tenus en vertu des dispositions de l'article 210 B du code général des impôts, quand bien même ces associés n'auraient pas approuvé et voté l'opération de scission.

82.Ainsi, l'associé qui ne souscrit pas l'engagement de conservation et/ou ne respecte pas, totalement ou partiellement, l'obligation de conservation des titres des sociétés bénéficiaires des apports auxquels il est soumis pour l'application des dispositions prévues à l'article 210 B précité, est redevable d'une amende dont le montant est égal à :

- 1 % de la valeur réelle des titres attribués, estimée au moment de la scission, et pour lesquels l'engagement de conservation n'a pas été souscrit ;

- 25 % de la valeur réelle des titres attribués, estimée au moment de la scission, et pour lesquels l'obligation de conservation n'a pas été respectée.

83.Le montant de l'amende de 25 % susvisée est plafonné au produit d'une somme égale à 30 % des résultats de la société scindée (plus-values et provisions) non imposés en application du régime de faveur prévu aux articles 210 A et 210 B du code général des impôts, par la proportion des titres de la société bénéficiaire des apports cédés par l'associé sur l'ensemble des titres qu'il détenait à la suite de l'opération de scission, et par le pourcentage de sa participation au capital de la société scindée au moment de la scission.

Le redevable de l'amende doit - afin de bénéficier du plafonnement susvisé - attester, sous le contrôle de l'administration, du montant des résultats non imposés.

84.Ainsi, les amendes de 1 % et de 25 % sont cumulables dès lors qu'un même associé n'a ni souscrit l'engagement de conservation, ni respecté l'obligation de conservation des titres.

85.Exemple 1 :

Soit la société S scindée au 1 er juin 2002 au profit de deux sociétés S1 et S2.

Le résultat et les plus-values placés en sursis d'imposition du fait de l'application du régime de faveur s'élèvent à 20 M €.

La valeur réelle des titres au moment de la scission est de 39 M €. Les actions S1 reçues ont une valeur de 25 M € et les actions S2 une valeur de 14 M €.

L'associé A1 détenteur de 10 % du capital de S, reçoit 10 % des actions émises par S1 et S2 en contrepartie des apports que ces dernières ont reçus.

Ainsi, la valeur réelle des titres S1 attribués à A1 est de 2,5 M€ et la valeur des titres S2 attribués à A1 est de 1,4 M€.

L'associé A1 cède au cours de l'année 2004 la totalité de ses actions S1.

Il s'avère par ailleurs que A1, qui détenait plus de 5 % de S à la date de la scission, n'a pas pris l'engagement de conservation des titres S1 et S2 dans l'acte de scission.

A défaut d'engagement de conservation, A1 encourt une amende égale à 1 % de la valeur des titres S1 et S2 reçus lors de la scission :

• Assiette de l'amende :

- Valeur réelle des titres S1 attribués à A1 au moment de la scission : 2,5 M€

- Valeur réelle des titres S2 attribués à A1 au moment de la scission : 1,4 M€

• Montant de l'amende : (2,5 M€ + 1,4 €M ) x 1 % = 39 000 €

En outre, dès lors qu'il n'a pas conservé les titres S1, A1 encourt une amende de 25 % de la valeur des titres cédés.

• Assiette de l'amende :

- Valeur des titres S1 au moment de la scission cédés par A1 : 2,5 M€

• Montant de l'amende : 2,5 M€ x 25 % = 625 000 €

L'associé A1 peut demander le plafonnement de l'amende en fonction du résultat non soumis à l'impôt, dans la proportion des titres non conservés.

- Mise en oeuvre du plafonnement :

• Montant des résultats non soumis à l'impôt : 20 M€

• Pourcentage des titres S1 cédés : 100 %

• Pourcentage de la participation de A1 au capital de S au moment de la scission : 10 %.

• Répartition entre les titres S1 et S2 : 25 / 39 = 64,10 %

• Taux de l'amende plafonnée : 30 %

Plafond de l'amende : 30 % x 20 M€ x 100 % x 10 % x 64,10 % = 384 600 €.

Soit une amende totale de 39 000 € + 384 600 € = 423 600 €.

86.Exemple 2 :

Les données de l'exemple 1 (cf. n° 85 ) sont reprises à l'exception des éléments suivants :

- le résultat et les plus-values en sursis d'imposition s'élèvent à 40 M€ ;

- l'associé A2 détenteur de 8 % du capital de S, reçoit 8 % des actions émises par S1 et S2 en contrepartie des apports que ces dernières ont reçus ;

- l'associé A2 qui a pris dans l'acte de scission l'engagement de conservation pendant au moins trois ans des titres S1 et S2 cède au cours de l'année 2003 la totalité de ses actions S2.

Dès lors qu'il n'a pas conservé les titres S2, A2 encourt une amende de 25 % de la valeur des titres cédés :

• Assiette de l'amende :

- Valeur des titres S2 au moment de la scission : 14 M€ x 8 % = 1,12 M€.

• Montant de l'amende : 1,12 M€ x 25 % = 280 000 €.

L'associé A2 peut demander le plafonnement de l'amende en fonction du résultat non soumis à l'impôt, dans la proportion des titres non conservés.

- Mise en oeuvre du plafonnement :

• Montant des résultats non soumis à l'impôt : 40 M€

• Pourcentage des titres S2 cédés : 100 %

• Pourcentage de la participation de A2 au capital de S au moment de la scission : 8 %

• Répartition entre les titres S2 et S1 : 14 / 39 = 35,90 %

• Taux de l'amende plafonnée : 30 %

Plafond de l'amende : 30 % x 40 M € x 100 % x 8 % x 35,90 % = 344 640 €.

L'amende de 25 % n'est donc pas plafonnée et s'élève, de ce fait, à 280 000 €.

87.De même, l'amende de 1 % s'applique alors même que l'associé a respecté, dans les faits, le délai de conservation de trois ans des titres, dès lors que l'engagement de conservation des titres concernés n'a pas été souscrit dans l'acte d'apport par ce dernier.

88.Exemple 1 :

Soit la société S scindée au 1 er décembre 2002 au profit de trois sociétés bénéficiaires S1 et S2 et S3.

Le résultat et les plus-values placés en sursis d'imposition du fait de l'application du régime de faveur s'élèvent à 5,2 M€.

La valeur réelle des titres au moment de la scission est de 8 M€. Les actions S1 reçues ont une valeur de 4 M€, les actions S2 une valeur de 2 M€, les actions S3 une valeur de 2 M€.

L'associé A2 détenteur de 6 % du capital de S, reçoit 6 % des actions émises par S1, S2 et S3 en contrepartie des apports que ces dernières ont reçus.

Il s'avère que l'associé A2, qui détient au moins 5 % du capital de la société scindée au moment de la scission :

- n'a pas souscrit l'engagement de conservation des titres S1, S2 et S3 dans l'acte de scission ;

- a, dans les faits, conservé les titres S1, S2 et S3.

Du fait du seul défaut d'engagement de conservation, A2 encourt une amende égale à 1 % de la valeur des titres S1, S2 et S3 reçus lors de la scission :

• Assiette de l'amende :

- Valeur réelle des titres S1 attribués à A2 : 4 M€ x 6 % = 240 000 €

- Valeur réelle des titres S2 attribués à A2 : 2 M€ x 6 % = 120 000 €

- Valeur réelle des titres S3 attribués à A2 : 2 M€ x 6 % = 120 000 €

• Montant de l'amende : (240 000 € + 120 000 € + 120 000 €) x 1 % = 4 800

89.Exemple 2 :

Soit la société S scindée au 1 er mars 2002 au profit de trois sociétés bénéficiaires S1 et S2 et S3.

Le résultat et les plus-values placés en sursis d'imposition du fait de l'application du régime de faveur s'élèvent à 860 M€.

La valeur réelle des titres au moment de la scission est de 1,6 Mds €. Les actions S1 reçues ont une valeur de 400 M€, les actions S2 une valeur de 400 M, les actions S3 une valeur de 800 M€.

L'associé A2 détenteur de 5 % du capital de S, reçoit 5 % des actions émises par S1, S2 et S3 en contrepartie des apports que ces dernières ont reçus.

Il s'avère que l'associé A2, qui détient au moins 5 % du capital de la société scindée au moment de la scission :

- n'a pas souscrit l'engagement de conservation des titres S1, S2 et S3 dans l'acte de scission ;

- a, dans les faits, conservé les titres S1, S2 et S3.

Du fait du seul défaut d'engagement de conservation, A2 encourt une amende égale à 1 % de la valeur des titres S1, S2 et S3 reçus lors de la scission :

• Assiette de l'amende :

- Valeur réelle des titres S1 attribués à A2 au moment de la scission : 400 M€ x 5 % = 20 M€

- Valeur réelle des titres S2 attribués à A2 au moment de la scission : 400 M€ x 5 % = 20 M€

- Valeur réelle des titres S3 attribués à A2 au moment de la scission : 800 M€ x 5 % = 40 M€

• Montant de l'amende : (20 M€ + 20 M€ + 40 M€) x 1 % = 800 000 €.

90.Ainsi, en cas de défaut de souscription de l'engagement de conservation ou de non-respect de l'obligation de conservation des titres, les sociétés scindées et bénéficiaires des apports continueront à bénéficier du régime de faveur.

91.Conformément aux dispositions de l'article L.80 D du livre des procédures fiscales, l'administration informe la ou les personnes concernées :

- de son intention d'appliquer les amendes de 1 % et de 25 %,

- des motifs de celles-ci,

- de la possibilité dont ces personnes disposent de présenter leurs observations dans un délai de trente jours,

- de la possibilité de demander le plafonnement prévu au n° 83 .

92.Le contentieux est assuré et l'amende est mise en recouvrement suivant les règles applicables en matière de taxes sur le chiffre d'affaires.

93.Chaque société bénéficiaire des apports à la suite de l'opération de scission est solidairement responsable du paiement de l'amende dans la proportion des titres qu'elle a émis. En cas d'apports successifs, la société apporteuse ou les sociétés apporteuses sont également solidairement responsables du paiement de l'amende.

94.Ces dispositions sont applicables aux engagements et aux obligations de conservation des titres représentatifs de scissions réalisées à compter du 1 er janvier 2002.