B.O.I. N° 118 du 7 JUILLET 2003

BULLETIN OFFICIEL DES IMPÔTS

4 I-1-03

N° 118 du 7 JUILLET 2003

IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES

FUSIONS ET OPERATIONS ASSIMILEES

(C.G.I., art. 54 septies, 210-0 A)

NOR : BUD F 03 10027 J

Bureau B 2

|

PRESENTATION

L'article 85 de la loi de finances pour 2002 (n° 2001-1275 du 28 décembre 2001) introduit dans le code général des impôts un nouvel article 210-0 A qui précise la définition fiscale des opérations de fusion et de scission de sociétés éligibles à certains régimes de faveur. Cette définition fiscale étend l'application du régime spécial des fusions prévu à l'article 210 A du code précité aux opérations de dissolution sans liquidation visées à l'article 1844-5 du code civil. La présente instruction commente ces dispositions. • |

||||

INTRODUCTION

1.L'application du régime spécial des fusions prévu à l'article 210 A du code général des impôts était jusqu'à présent réservée aux opérations juridiquement qualifiées de fusion ou de scission.

Ce dispositif excluait du bénéfice du régime spécial des fusions les opérations de dissolution sans liquidation de sociétés prévues à l'article 1844-5 du code civil.

Le F du I de l'article 85 de la loi de finances pour 2002 (n° 2001-1275 du 28 décembre 2001) modifie ce dispositif en introduisant une définition fiscale des opérations de fusion et de scission éligibles à certains régimes de faveur, codifiée à l'article 210-0 A du code général des impôts.

Désormais, les opérations de dissolution sans liquidation définies à l'article 1844-5 précité sont éligibles au régime spécial des fusions prévu à l'article 210 A du code général des impôts.

Ces nouvelles dispositions s'appliquent aux opérations réalisées à compter du 1 er janvier 2002.

Section 1 :

Extension de l'application du régime de faveur des fusions aux opérations de dissolution sans liquidation visées à l'article 1844-5 du code civil

2.L'article 1844-5 du code civil prévoit que la réunion de toutes les parts sociales d'une société en une seule main n'entraîne pas la dissolution de plein droit de ladite société. Tout intéressé peut cependant demander cette dissolution si la situation n'a pas été régularisée dans le délai d'un an. Cette dissolution entraîne la transmission universelle du patrimoine de la société à l'associé unique, sans qu'il y ait lieu à liquidation.

Nota : Il est précisé que ces dispositions ne sont pas applicables lorsque l'associé est une personne physique (cf. dernier alinéa de l'article 1844-5 du code civil).

3.Aux termes du 3° du I de l'article 210-0 A du code général des impôts, les dispositions relatives aux fusions et aux scissions prévues à l'article 210 A du même code sont applicables aux opérations pour lesquelles il n'est pas procédé à l'échange de titres de la société absorbante ou bénéficiaire de l'apport contre les titres des sociétés absorbée ou scindée lorsque ces titres sont détenus soit par la société absorbante ou bénéficiaire de l'apport soit par la société absorbée ou scindée.

4.Ainsi, sont des fusions au sens de l'article 210-0 A précité les opérations, réalisées en France comme dans certains pays étrangers, qui présentent toutes les caractéristiques suivantes :

1° la dissolution sans liquidation de la société absorbée,

2° la transmission universelle du patrimoine de la société absorbée,

3° l'attribution de titres de la société absorbante aux associés de la société absorbée 1 ,

4° l'absence de soulte ou l'attribution d'une soulte ne dépassant pas 10 % de la valeur nominale des titres de la société absorbante attribués 2 .

5.Les opérations de dissolution sans liquidation visées à l'article 1844-5 du code civil répondent à ces conditions et sont donc désormais éligibles aux régimes de faveur mentionnés à l'article 210-0 A du code général des impôts et notamment celui prévu à l'article 210 A du même code, dès lors qu'elles remplissent les conditions de territorialité exposées au II de l'article 210-0-A précité (cf. instruction 4 I-2-02 du 25 octobre 2002, chapitre 2, n° 19 à 25) et que la société associée unique est assujettie à l'impôt sur les sociétés.

Section 2 :

Modalités d'application du régime spécial des fusions en matière d'impôt sur les sociétés prévu à l'article 210 A du code général des impôts aux opérations de dissolution sans liquidation visées à l'article 1844-5 du code civil

Sous-section 1 :

Obligations liées au respect des engagements visés à l'article 210 A du code général des impôts

6.L'application du régime spécial des fusions prévu à l'article 210 A du code général des impôts à l'opération de dissolution sans liquidation est subordonnée à la condition que la société bénéficiaire de la transmission de patrimoine (dite « société bénéficiaire ») s'engage à respecter les dispositions figurant au 3 de l'article 210 A du même code concernant les opérations de fusion.

7.Cette condition sera considérée comme remplie dès lors que les engagements susvisés auront été souscrits par la société bénéficiaire dans la décision de dissolution.

Sous-section 2 :

Obligations déclaratives prévues à l'article 54 septies du code général des impôts

8.Toutes les entreprises placées sous le régime de sursis d'imposition prévu à l'article 210 A du code général des impôts doivent produire l'état de suivi prévu au I de l'article 54 septies du code général des impôts, conforme au modèle fourni par l'administration (cf. annexe I de l'instruction 4 I-1-02 du 17 janvier 2002), faisant apparaître, pour chaque nature d'élément, les renseignements nécessaires au calcul du résultat imposable de leur cession ultérieure et, ce quelle que soit l'importance des résultats en sursis ou en report d'imposition.

9.Cet état de suivi doit être souscrit par la société bénéficiaire et joint aux déclarations fiscales de l'exercice au cours duquel est réalisée l'opération de dissolution sans liquidation et des exercices ultérieurs.

10.Lorsque la valeur comptable d'un bien auquel est attaché un sursis d'imposition correspond régulièrement à sa valeur fiscale, il est admis que les renseignements relatifs à ce bien ne soient pas mentionnés sur l'état de suivi.

11.Dans l'hypothèse où, conformément à cette tolérance, aucun renseignement relatif aux biens ne serait à déclarer, l'état de suivi devra néanmoins être produit et mentionner les renseignements précisés au n° 35 de l'instruction 4 I-1-02 du 17 janvier 2002.

12.Par mesure de simplification, il est admis que dans cette situation, l'état de suivi ne soit produit qu'au titre de l'exercice au cours duquel est réalisée l'opération de dissolution sans liquidation et non au titre des exercices ultérieurs.

13.La société bénéficiaire venant aux droits et obligations de la société dissoute doit également produire cet état pour la société dissoute dans le délai de 60 jours de la cessation d'entreprise mentionné au 1 de l'article 201 du code général des impôts. Ce délai court à compter de la publication de la décision de dissolution dans un journal d'annonces légales.

14.Les conséquences du non-respect des dispositions prévues par l'article 54 septies précité sont exposées dans l'instruction 4 I-1-02 du 17 janvier 2002, n os 41 et suivants.

Sous-section 3 :

Date de réalisation - Date d'effet de l'opération

15.La dissolution entraîne la transmission universelle du patrimoine de la société dissoute à l'associé unique (cf. n° 2 ).

16.Les créanciers peuvent faire opposition à la dissolution dans le délai de trente jours à compter de la publication de celle-ci dans un journal d'annonces légales (cf. article 1844-5, alinéa 3 du code civil).

17.En cas d'opposition d'un créancier, le tribunal saisi de l'opposition peut :

- soit rejeter l'opposition ;

- soit ordonner le remboursement des créances ;

- soit ordonner la constitution de garanties si l'associé unique en offre et si elles sont jugées suffisantes.

18.La transmission du patrimoine n'est réalisée et il n'y a disparition de la personne morale qu'à l'issue du délai d'opposition susvisé ou, le cas échéant, que lorsque l'opposition a été rejetée en première instance ou que le remboursement des créances a été effectué ou les garanties constituées.

Nota : Les créances fiscales détenues par la société dissoute sont transférées le cas échéant - comme l'ensemble du patrimoine - à l'issue de cette période à l'associé unique.

19.Pour l'application des règles fiscales, la date d'effet de l'opération de dissolution-confusion peut différer de sa date de réalisation.

20.Il sera admis que l'associé unique peut décider de donner un effet rétroactif fiscal (voire différé) à l'opération de dissolution sans liquidation.

21.La clause de rétroactivité ou d'effet différé ne se présume pas.

22.Dès lors que la décision de dissolution sans liquidation comportera expressément une clause de rétroactivité, cette obligation contractuelle s'imposera à l'associé comme à l'administration fiscale en matière d'impôt sur les sociétés dans les mêmes conditions que celles exposées aux n os 87 à 109 de l'instruction 4 I-2-00 du 3 août 2000 - notamment celle relative à la limitation dans le temps - concernant les opérations de fusions, scissions ou d'apports partiels d'actif.

23.La portéed'une clause de rétroactivité ou d'effet différé est uniquement fiscale, ainsi elle n'est pas opposable aux tiers (cf. n° 22 ) et notamment aux créanciers sociaux.

24.Le premier bilan dans lequel les conséquences d'une opération sont prises en compte est le bilan de clôture de l'exercice au cours duquel l'opération de transmission universelle de patrimoine est réalisée.

25. Pour l'application de ces dispositions, la date de réalisation de l'opération de dissolution sans liquidation s'entend de la date de la décision de dissolution (cf. n° 7 ), même si la date de transmission du patrimoine est postérieure (cf. n° 18 ). A défaut d'effet rétroactif ou différé, l'opération est réputée avoir un effet à la date de réalisation.

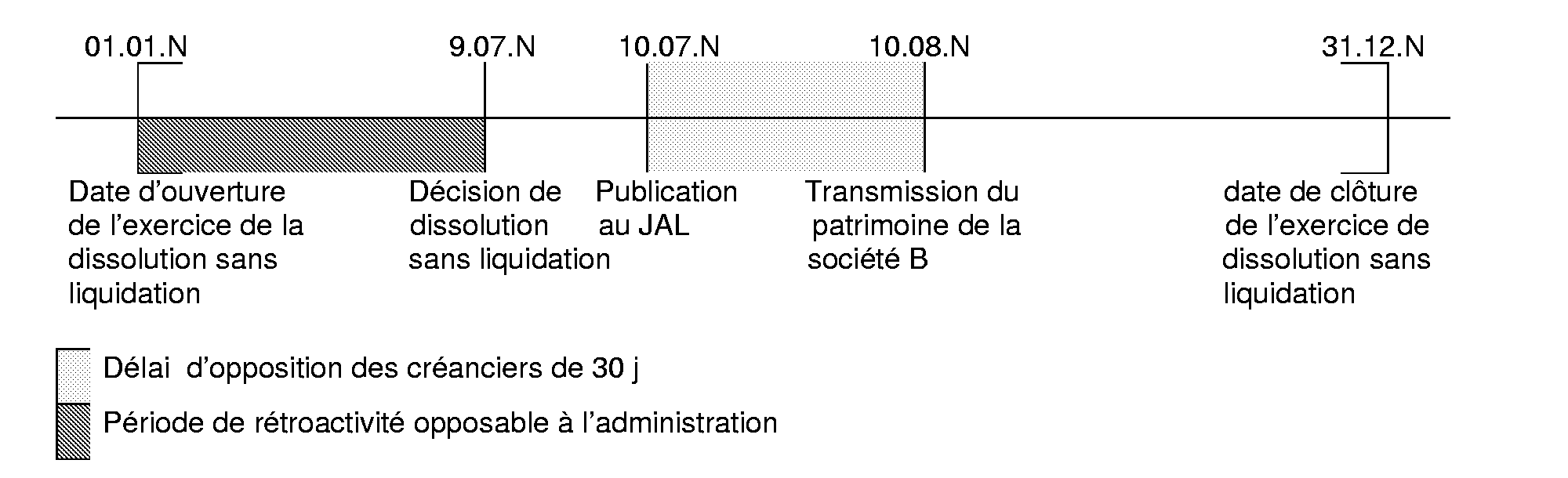

26. Exemple n° 1 :

Soit une société A et une société B dont les exercices coïncident avec l'année civile. A est l'associé unique de B.

La décision de dissolution de la société B est constatée, par exemple, dans le procès-verbal du conseil d'administration de l'associé unique A du 9 juillet N et publiée au journal d'annonces légales le 10 juillet N.

La transmission du patrimoine de la société B à la société A a lieu le 10 août N, à l'issue du délai d'opposition de 30 jours (cf. n° 16 ).

La date de réalisation de l'opération de dissolution sans liquidation est le 9 juillet N et non le 10 août N.

La période de rétroactivité opposable à l'administration part du 1 er jour de l'exercice en cours à la date de réalisation de l'opération, soit le 1 er janvier N.

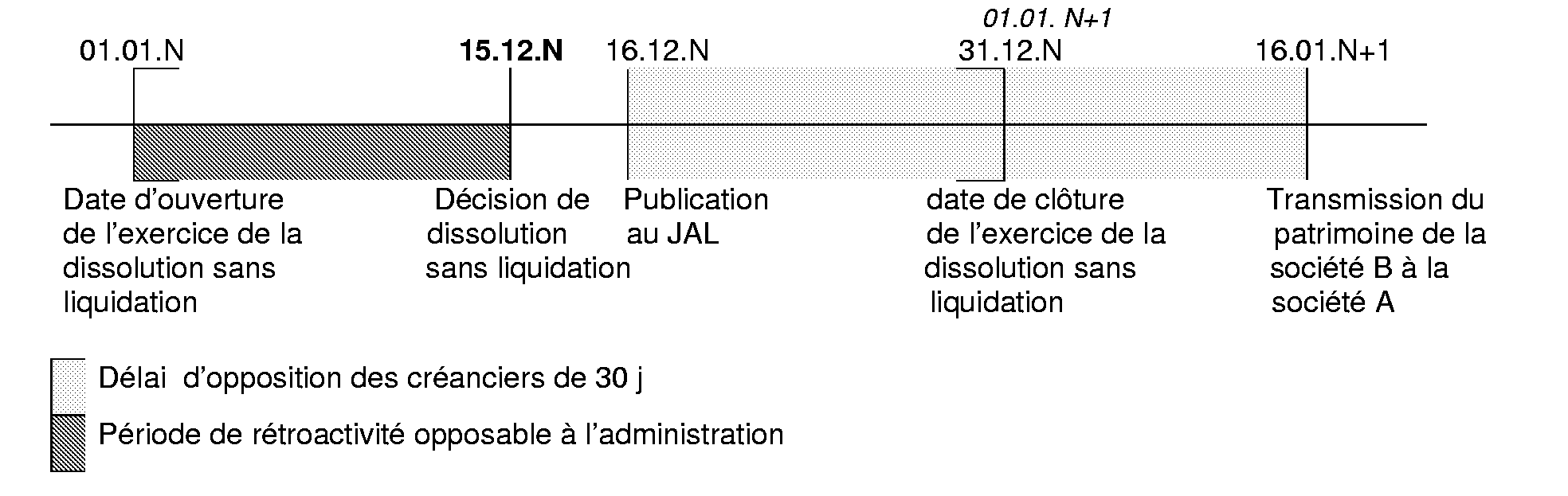

27. Exemple n° 2 : Le délai de 30 jours d'opposition des créanciers s'étend sur deux exercices

Soit une société A et une société B dont les exercices coïncident avec l'année civile. A est l'associé unique de B.

La décision de dissolution de la société B est constatée dans le procès-verbal du conseil d'administration de l'associé unique A du 15 décembre N et publiée au journal d'annonces légales le 16 décembre N.

La transmission du patrimoine de la société B à la société A a lieu le 16 janvier N+1, à l'issue du délai d'opposition de 30 jours (cf. n° 16 ).

La date de réalisation de l'opération de dissolution sans liquidation est le 15 décembre N et non le 16 janvier N+1.

La période de rétroactivité opposable à l'administration part du 1 er jour de l'exercice en cours à la date de réalisation de l'opération, soit le 1 er janvier N et non le 1 er janvier N+1.

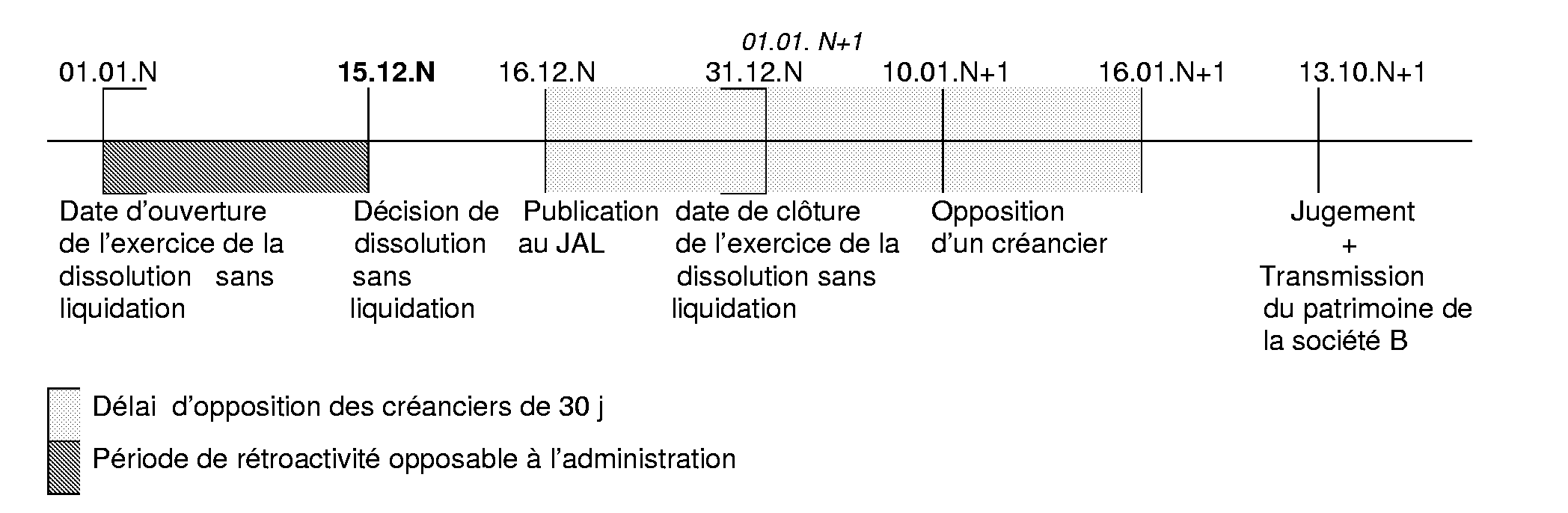

28.L'opposition, le cas échéant, des créanciers est suspensive de la transmission du patrimoine jusqu'à la date de jugement, elle ne remet pas en cause la réalisation de l'opération de dissolution sans liquidation (cf. n° 17 et 18 ). En effet, le tribunal saisi de l'opposition d'un créancier ne peut remettre en cause la dissolution de la société et la transmission de patrimoine qui en résulte. La période de rétroactivité n'est donc pas modifiée par l'opposition formée par un créancier.

29. Exemple :

Les données de l'exemple précédent (cf. n° 27 ) sont reprises à l'exception des éléments suivants :

- l'opposition est présentée par un créancier de la société dissoute devant le tribunal de commerce du lieu du siège social de la société dissoute le 10 janvier N+1 ;

- le tribunal saisi de l'opposition rend son jugement le 13 octobre N+1 et rejette l'opposition.

La transmission du patrimoine de la société B à la société A a lieu le 13 octobre N+1.

La date de réalisation de l'opération de dissolution sans liquidation est le 15 décembre N.

La période de rétroactivité opposable à l'administration part du 1 er jour de l'exercice en cours à la date de réalisation de l'opération, soit le 1 er janvier N . Il en est de même dans l'hypothèse où le tribunal aurait ordonné le remboursement des créances ou la constitution de garanties.

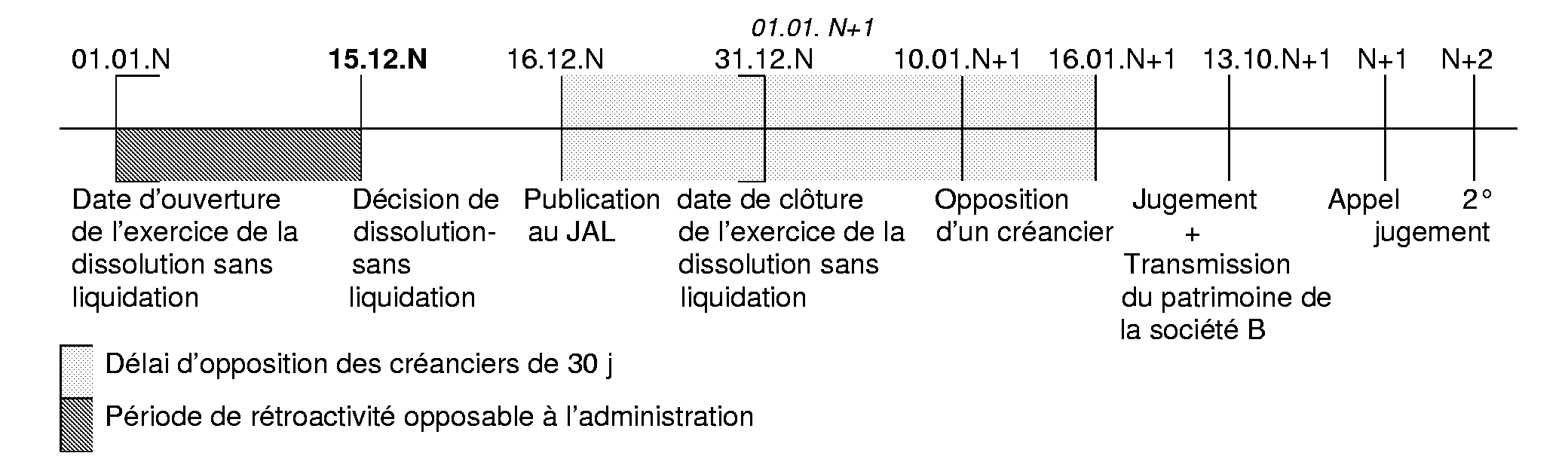

30.En cas d'opposition des créanciers, l'appel éventuel de la décision du tribunal n'est pas suspensif du transfert du patrimoine.

31. Exemple :

Les données de l'exemple précédent (cf. n° 29 ) sont reprises à l'exception des éléments suivants :

- le créancier fait appel du jugement en novembre N+1 ;

- l'arrêt d'appel est rendu en N+2 confirmant le rejet de l'opposition.

La date de réalisation de l'opération de dissolution sans liquidation est le 15 décembre N.

Le transfert de patrimoine est opéré le 13 octobre N+1

La période de rétroactivité opposable à l'administration part du 1 er jour de l'exercice en cours à la date de réalisation de l'opération, soit le 1 er janvier N.

32. Les commentaires figurant à la sous-section 1 du chapitre 2 et au deuxième alinéa de la section 1 du chapitre 3 de l'instruction du 21 août 2002 (BOI 13 D-2-02 ) sont rapportés.

33.Précision : Un effet différé pouvant être donné par l'associé à l'opération de dissolution sans liquidation (cf n° 20 ), les dissolutions sans liquidation prononcées avant la publication de la présente instruction et qui auraient prévu une date d'effet à l'achèvement du délai d'opposition des créanciers de 30 jours et non à la date de décision sont traitées comme des opérations à effet différé et sont donc conformes aux dispositions de la présente instruction.