B.O.I. N° 39 DU 30 MARS 2012

SECTION 2.

CALCUL DE LA CONTRIBUTION

A. REMUNERATIONS PASSIBLES DE LA CONTRIBUTION

1. Principe

32.Conformément au II de l'article 230 H, la contribution supplémentaire à l'apprentissage est assise sur les rémunérations retenues pour l'assiette de la taxe d'apprentissage en application des articles 225 et 225 A.

En d'autres termes, la base de la contribution supplémentaire est constituée par les salaires et autres rémunérations déterminées selon les règles d'assiette applicables aux cotisations au régime général de la sécurité sociale et, pour les employeurs de personnel agricole, au régime de la mutualité sociale agricole (cf. DB 4 L 212 n° 8 et suivants ).

33.Une partie du salaire versé aux apprentis, égale à 11 % du salaire minimum de croissance, est donc exonérée de la contribution, en application des articles L. 6243-2 et D. 6243-5 du code du travail.

34.En application du IV de l'article 230 H, les dépenses libératoires visées aux articles 226 bis, 227 et 227 bis ne sont pas admises en exonération de la contribution supplémentaire à l'apprentissage.

2. Cas particuliers

- Entreprises de travail temporaire

En application du III de l'article 230 H, pour les entreprises de travail temporaire dont l'effectif annuel moyen calculé dans les conditions prévues ci-dessus au B de la section 1 est au moins égal à 250 salariés et qui ne respectent pas le seuil de 4 % (5 % à compter de 2015) de contrats favorisant l'insertion professionnelle, la contribution supplémentaire à l'apprentissage n'est pas due sur les rémunérations versées aux salariés mentionnés au 2° de l'article L. 1251-1 du code du travail. La contribution est assise sur les seules rémunérations versées aux salariés permanents.

- Groupements d'employeurs

36.Les groupements d'employeurs non exonérés de la taxe d'apprentissage en application du 3° du 3 de l'article 224, dont l'effectif annuel moyen calculé dans les conditions prévues ci-dessus au B de la section 1 est au moins égale à 250 salariés et qui ne respectent pas le seuil de 4 % de contrats favorisant l'insertion professionnelle, sont assujettis à la contribution supplémentaire à l'apprentissage à proportion des rémunérations versées dans le cadre de la mise à disposition de personnel aux entreprises adhérentes qui sont assujetties à cette contribution.

B. TAUX

37.Pour la contribution due en 2012 sur les rémunérations versées en 2011, le taux de la contribution supplémentaire à l'apprentissage est fixé à :

- 0,2 %, lorsque le pourcentage de l'effectif annuel moyen de personnes titulaires d'un contrat favorisant l'insertion professionnelle par rapport à l'effectif annuel moyen de l'entreprise (voir ci-dessus C de la section 1) est inférieur à 1 %. Le taux de la contribution est porté à 0,3 % lorsque l'effectif annuel moyen de l'entreprise excède deux mille salariés ;

- 0,1 %, lorsque ce pourcentage est au moins égal à 1 % et inférieur à 3 % ;

- 0,05 %, lorsque ce pourcentage est au moins égal à 3 % et inférieur à 4 %.

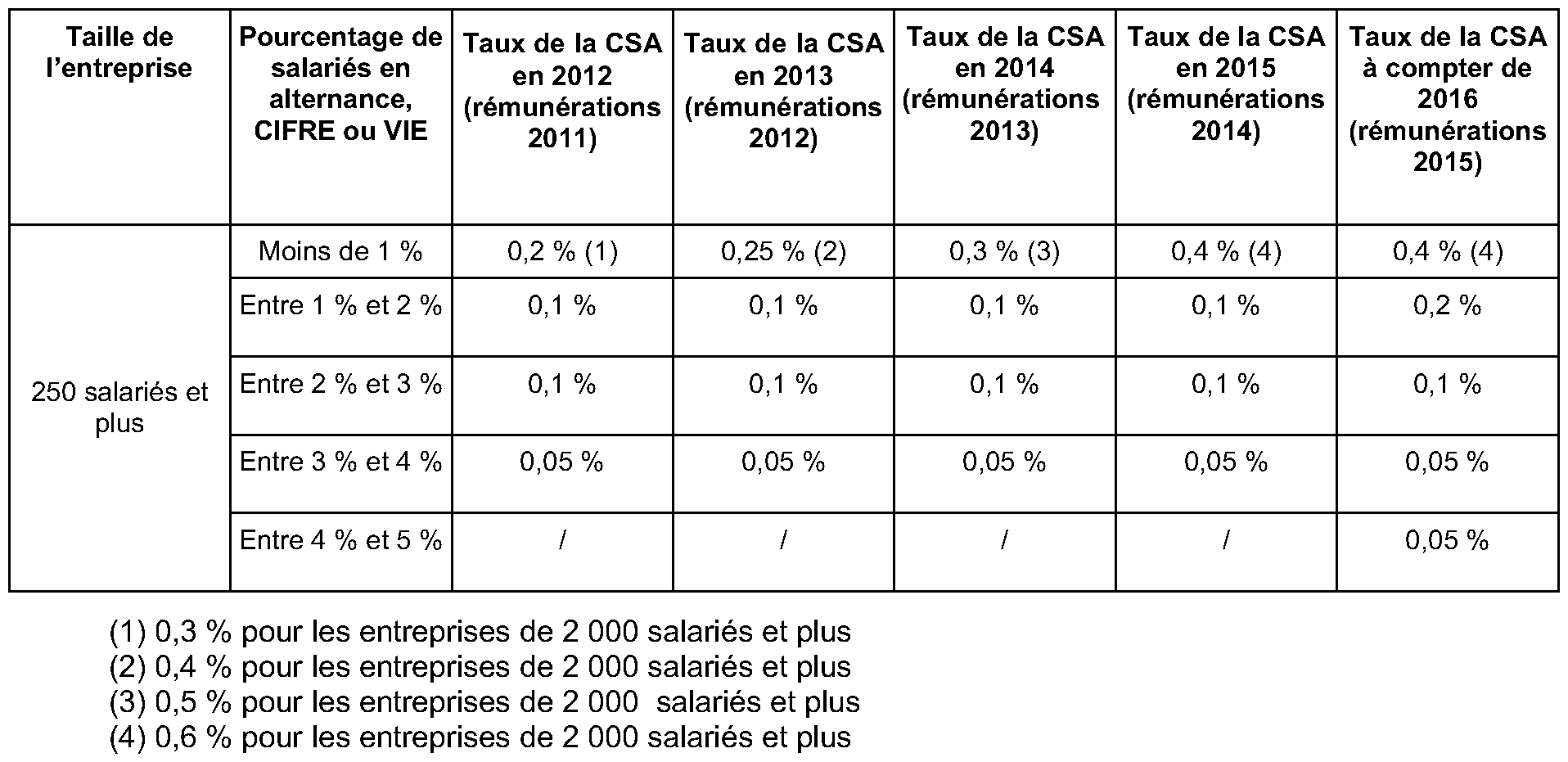

38.A compter de la contribution due en 2013 sur les rémunérations versées en 2012, ces taux sont modifiés 18 de manière à les rendre progressifs. Ainsi, à compter de la contribution supplémentaire à l'apprentissage due au titre des rémunérations versées en 2012, le taux est fixé à :

- 0,25 %, lorsque le pourcentage de l'effectif annuel moyen de personnes titulaires d'un contrat favorisant l'insertion professionnelle par rapport à l'effectif annuel moyen de l'entreprise est inférieur à 1 %. Ce taux est porté à 0,3 % à compter de la contribution due au titre des rémunérations versées en 2013 et à 0,4 % à compter de celle due au titre des rémunérations versées en 2014.

Lorsque l'effectif annuel moyen de l'entreprise excède deux mille salariés, le taux de la contribution est égal à 0,4 % ; ce taux est porté à 0,5 % à compter de la contribution due au titre des rémunérations versées en 2013 et à 0,6 % à compter de celles versées en 2014 ;

- 0,1 %, lorsque ce pourcentage est au moins égal à 1 % et inférieur à 3 %. A compter de la contribution due au titre des rémunérations versées en 2015, ce taux est porté à 0,2 % lorsque le pourcentage est au moins égal à 1 % et inférieur à 2 % ;

- 0,05 %, lorsque ce pourcentage est au moins égal à 3 % et inférieur à 4 % et, à compter de la contribution due au titre des rémunérations versées en 2015, au moins égal à 3 % et inférieur à 5 %.

L'évolution des taux est récapitulée dans le tableau suivant.

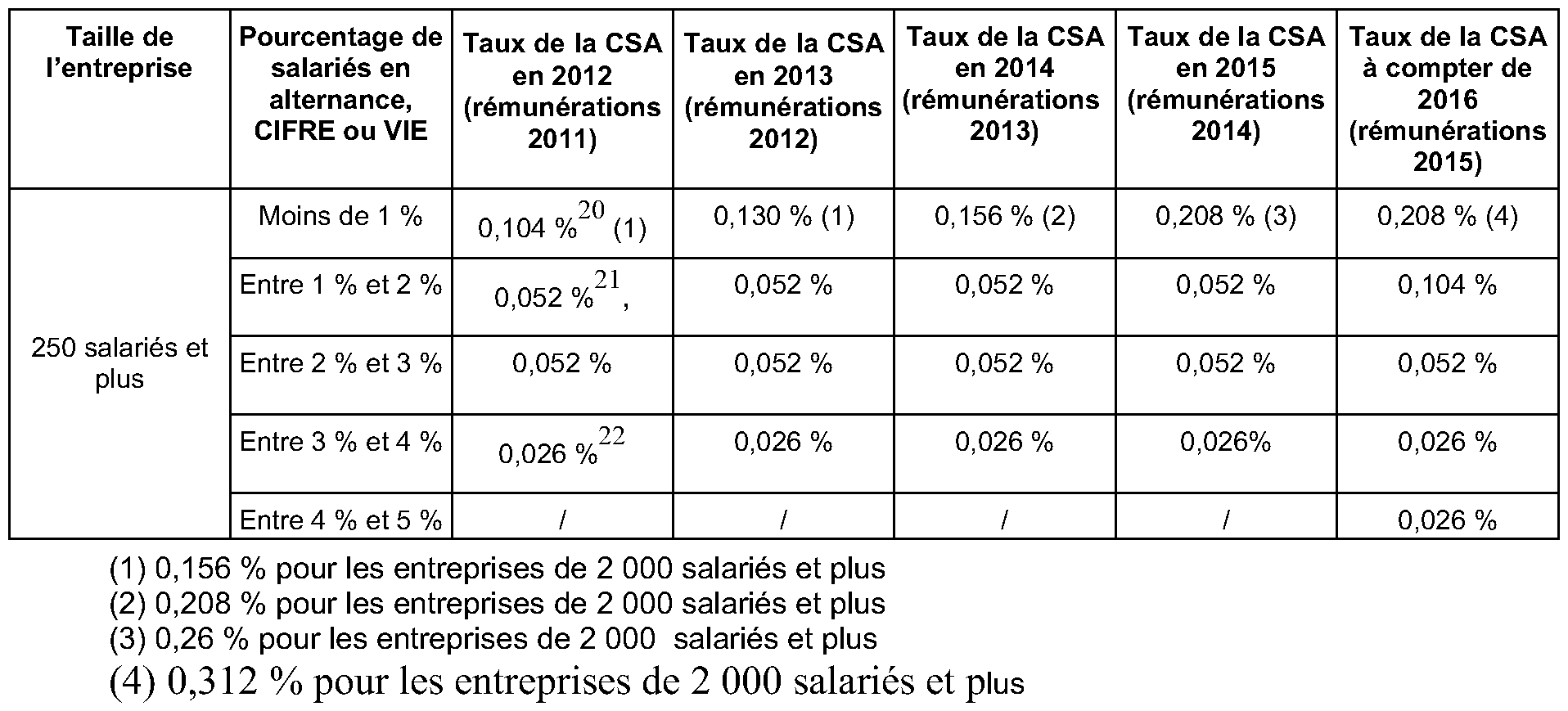

39.Toutefois, en application du IV de l'article 230 H 19 , dans les départements du Haut-Rhin, du Bas-Rhin et de la Moselle, les taux précités sont réduits à 52 % de leur montant, soit : 20 21 22

40.Le montant de la contribution supplémentaire est déterminé en appliquant ce taux à l'assiette déterminée selon les modalités exposées ci-dessus. En application de l'article 1724, le résultat ainsi obtenu est arrondi à l'euro le plus proche.

Exemple :

41.Soit une entreprise redevable de la taxe d'apprentissage en 2012 dont l'effectif annuel moyen est de 750 salariés. Elle doit donc compter en 2012 au moins 30 salariés sous contrat d'insertion professionnelle (4 % de 750). Sa masse salariale annuelle brute est égale à 20 500 000 €.

En 2012, l'entreprise a employé :

- du 1er janvier au 31 décembre : 18 salariés en contrat de professionnalisation .

- du 1er janvier au 30 juin : 6 apprentis

En 2012, le nombre moyen annuel de contrats favorisant l'insertion professionnelle dans cette entreprise est de : (18 x 12 + 6 x 6) / 12 = 21.

Par suite, l'entreprise est redevable de la contribution supplémentaire à l'apprentissage due en 2013 à raison des rémunérations versées en 2012.

Le pourcentage de personnes titulaires d'un contrat favorisant l'insertion professionnelle par rapport à l'effectif annuel moyen de l'entreprise est de 21 / 750 = 2,80 %

Par suite, l'entreprise est redevable de la contribution supplémentaire à l'apprentissage due en 2013 à raison des rémunérations versées en 2012 au taux de 0,1 %, soit une contribution égale à 20 500 000 x 0,1% = 20 500 €.

SECTION 3.

DECLARATION ET RECOUVREMENT DE LA COTISATION SUPPLEMENTAIRE A L'APPRENTISSAGE

A. OBLIGATION DE PAIEMENT AUPRES DES ORGANISMES COLLECTEURS

42.La contribution supplémentaire à l'apprentissage doit être réglée auprès d'organismes collecteurs habilités ou agréés, de la même manière que la taxe d'apprentissage, avant le 1 er mars de l'année suivant celle au titre de laquelle elle est due.

B. DECLARATION

43.Les entreprises doivent mentionner leur assujettissement ou non à la contribution supplémentaire à l'apprentissage et, le cas échéant, l'assiette de cette contribution sur la déclaration annuelle des salaires qu'elles souscrivent au titre des rémunérations versées au cours de l'année considérée, en application des articles 87 et 87 A.

44.La déclaration automatisée des données sociales unifiée (DADS-U) conforme, à compter de 2012, à la norme 4-DS, comprend les zones permettant de déclarer les données relatives à la cotisation supplémentaire à l'apprentissage.

45.En outre, en raison de l'obligation légale de dépôt de ces déclarations selon un procédé informatique au delà de deux cents bénéficiaires (article 89 A), seule la procédure déclarative de dépôt de fichier au format TD Bilatéral (sur impots.gouv.fr via le service Télé-TD, ou par envoi de CD / DVD) permet de déclarer les données relatives à la cotisation supplémentaire à l'apprentissage.

En conséquence, les formulaires papier des imprimés DADS et 2460, de même que le formulaire en ligne de Télé-TD (procédure EFI), ne sont pas concernés par la déclaration de l'assujettissement à la cotisation supplémentaire à l'apprentissage.

C. PAIEMENT AUPRES DU SERVICE DES IMPOTS DES ENTREPRISES (SIE)

46.En application du IV de l'article 230 H et du I de l'article 1678 quinquies , la contribution supplémentaire à l'apprentissage est recouvrée selon les mêmes modalités ainsi que sous les mêmes garanties et sanctions que les taxes sur le chiffre d'affaires.

47.Les entreprises redevables de la contribution supplémentaire à l'apprentissage qui ne se sont pas libérées auprès de l'organisme collecteur agréé de la totalité du montant de contribution à leur charge avant le 1 er mars de l'année suivant celle au titre de laquelle la contribution est due effectuent, auprès du service des impôts des entreprises compétent, au plus tard avant le 30 avril de la même année, un versement de régularisation 23 .

48.Ce paiement fait l'objet d'une majoration égale au montant de l'insuffisance constatée en application du V de l'article 230 H. L'entreprise paie donc les droits restants dus majorés d'un montant égal à ceux-ci.

SECTION 4.

ENTREE EN VIGUEUR

49.Le nouveau régime de la contribution supplémentaire à l'apprentissage prévue par l'article 230 H tel que modifié par l'article 28 de la loi du 29 juillet 2011 de finances rectificative pour 2011 est applicable à compter de la contribution payée en 2012 à raison des rémunérations versées en 2011.

Les modifications apportées à l'article 230 H par l'article 22 de la loi du 14 mars 2012 de finances rectificative pour 2012 (1) sont applicables à compter de la contribution payée en 2013 à raison des rémunérations versées en 2012 sous réserve de la hausse à 5 % du seuil minimal d'alternants qui s'applique à compter de la contribution sur les rémunération versées en 2015 et des hausses du taux de la contribution qui entrent en vigueur progressivement.

BOI supprimé : BOI 4 L-1-10 .

Annoter : DB 4 L 222 n° 1 ; BOI 4 L-1-08 .

La Directrice de la législation fiscale

Véronique BIED-CHARRETON

•

Annexe 1

Article 23 de la loi n° 2011-900 du 29 juillet 2011 de finances rectificative pour 2011

I. et II. - […]

III. ― Le code général des impôts est ainsi modifié :

1° Les I et II de l'article 230 H sont ainsi rédigés :

« I. ― Il est institué une contribution supplémentaire à l'apprentissage.

« Cette contribution est due par les entreprises de deux cent cinquante salariés et plus qui sont redevables de la taxe d'apprentissage en application de l'article 224 et dont l'effectif annuel moyen, pour l'ensemble des catégories suivantes, est inférieur à un seuil :

« 1° Les salariés sous contrat de professionnalisation ou d'apprentissage ;

« 2° Les jeunes accomplissant un volontariat international en entreprise régi par la section 1 du chapitre II du titre II du livre Ier du code du service national ou bénéficiant d'une convention industrielle de formation par la recherche.

« Ce seuil est égal à 4 % de l'effectif annuel moyen de l'entreprise, calculé dans les conditions définies à l'article L. 1111-2 du code du travail, au cours de l'année de référence. Le respect du seuil est apprécié en calculant un pourcentage exprimant le rapport entre les effectifs des 1° et 2° du présent I et l'effectif annuel moyen de l'entreprise.

« Jusqu'au 31 décembre 2015, les entreprises dont l'effectif annuel moyen des salariés relevant des catégories définies au 1° est supérieur ou égal à 3 % de l'effectif annuel moyen de l'entreprise peuvent, à compter de l'année 2012, être exonérées de la contribution supplémentaire à l'apprentissage au titre de l'année considérée si elles remplissent l'une des conditions suivantes :

« a) L'entreprise justifie d'une progression de l'effectif annuel moyen des salariés relevant des catégories définies au 1° d'au moins 10 % par rapport à l'année précédente ;

« b) L'entreprise a connu une progression de l'effectif annuel moyen des salariés relevant des catégories définies au même 1° et relève d'une branche couverte par un accord prévoyant au titre de l'année une progression d'au moins 10 % du nombre de salariés relevant des catégories définies audit 1° dans les entreprises de deux cent cinquante salariés et plus et justifiant, par rapport à l'année précédente, que la progression est atteinte dans les proportions prévues par l'accord au titre de l'année considérée.

« II. ― Cette contribution est assise sur les rémunérations retenues pour l'assiette de la taxe d'apprentissage en application des articles 225 et 225 A du présent code.

« Elle est calculée aux taux suivants :

« 1° 0,2 %, lorsque le pourcentage mentionné à la seconde phrase du cinquième alinéa du I est inférieur à 1 %. Le taux de la contribution est porté à 0,3 % lorsque l'effectif annuel moyen de l'entreprise excède deux mille salariés ;

« 2° 0,1 %, lorsque ce pourcentage est au moins égal à 1 % et inférieur à 3 % ;

« 3° 0,05 %, lorsque ce pourcentage est au moins égal à 3 % et inférieur à 4 %. » ;

2° A la fin du 1 de l'article 224, les mots : « est versé au Fonds national de développement et de modernisation de l'apprentissage mentionné à l'article L. 6241-3 du code du travail » sont remplacés par les mots : « favorise l'égal accès à l'apprentissage sur le territoire national et contribue au financement d'actions visant au développement de l'apprentissage dans les conditions prévues à l'article L. 6241-2 du code du travail » ;

3° Au c du V de l'article 1647, les mots : « sur les montants de la taxe d'apprentissage versés au Fonds national de développement et de modernisation de l'apprentissage en application du 1 de l'article 224 et de l'article 226 B, ainsi que » sont supprimés.

IV. et V. – […]

VI. ― Le III du présent article est applicable à la contribution due en 2012 au titre des rémunérations versées à compter du 1er janvier 2011. »

•