B.O.I. N° 35 du 19 FEVRIER 2002

BULLETIN OFFICIEL DES IMPÔTS

4 A-3-02

N° 35 du 19 FEVRIER 2002

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES).

PROROGATION DE L'ARTICLE 239 SEXIES D ET AMENAGEMENT DU CHAMP D'APPLICATION

(C.G.I., art 239 sexies D)

NOR : ECO F 02 10022 J

Bureau B 1

INTRODUCTION

1.En application des dispositions des articles 239 sexies et 239 sexies B du code général des impôts, lorsque le prix d'acquisition par le locataire d'un immeuble loué en crédit-bail est inférieur à la valeur résiduelle de cet immeuble, le crédit-preneur doit réintégrer, dans ses bénéfices de l'exercice en cours lors de l'acquisition, la fraction des loyers correspondant à la différence entre ladite valeur résiduelle et le prix d'acquisition de l'immeuble.

La valeur résiduelle s'entend de la différence entre le prix de revient de l'immeuble et le montant des amortissements qui auraient été normalement pratiqués si le crédit-preneur avait été propriétaire du bien dès la conclusion du contrat.

2.Par dérogation à ces dispositions, l'article 239 sexies D du code déjà cité prévoit que les petites et moyennes entreprises crédit-preneurs d'immeubles situés dans les zones prioritaires d'aménagement du territoire sont dispensées de toute réintégration des loyers lors de la cession de l'immeuble.

3.L'article 27 de la loi de finances rectificative pour 2000 (n° 2000-1353 du 30 décembre 2000) a reconduit pour quatre ans cette mesure et en a aménagé le champ d'application.

4.Aucune autre modification n'a été apportée à ce dispositif dont les modalités d'application figurent aux n os 82 à 86 de l'instruction du 12 décembre 1995 publiée au bulletin officiel des impôts sous la référence 4 A-6-95 et aux n os 26 à 30 de la documentation de base 4 B 2412 du 7 juin 1999.

I. Aménagement du champ d'application du régime de dispense de réintégration des loyers

1. Rappel concernant les entreprises éligibles

5.L'article 239 sexies D déjà cité dispense de toute réintégration, lors de la levée de l'option, les crédits-preneurs qui conformément au deuxième alinéa de l'article 39 quinquies D du code déjà cité :

- emploient moins de 250 salariés ;

- réalisent un chiffre d'affaires hors taxes inférieur à 21 400 000 euros ou présentent un bilan qui n'excède pas 10 700 000 euros ;

- et dont le capital n'est pas détenu à plus de 25% par des entreprises ne répondant pas aux deux critères précédents.

6.Ces conditions sont cumulatives et s'apprécient, en règle générale, à la date du dernier exercice clos lors de la signature du contrat de crédit-bail. Toutefois, en cas de création, lorsque le contrat de crédit-bail est conclu au cours du premier exercice d'exploitation de l'entreprise crédit-preneur, les critères s'apprécient à la date de clôture de cet exercice.

7.Pour plus de précisions quant à l'appréciation de ces critères, il convient de se reporter à la documentation administrative 4 D 249 du 26 novembre 1996.

2. Nature de l'immeuble objet du contrat

8.Par analogie avec le dispositif prévu à l'article 39 quinquies D du code déjà cité, le 1° du I de l'article 27 précise que la mesure de dispense de réintégration des loyers s'applique aux immeubles à usage industriel et commercial.

9.Cette précision concerne les contrats conclus à compter du 1 er janvier 2001.

10.Les immeubles à usage de bureaux, dès lors qu'ils sont affectés à l'exploitation industrielle et commerciale de l'entreprise, continuent à pouvoir bénéficier du régime prévu à l'article 239 sexies D déjà cité.

3. Lieu d'implantation de l'immeuble

11.Le dispositif de l'article 239 sexies D s'applique aux contrats de crédit-bail portant sur des immeubles à usage industriel et commercial situés dans les zones suivantes :

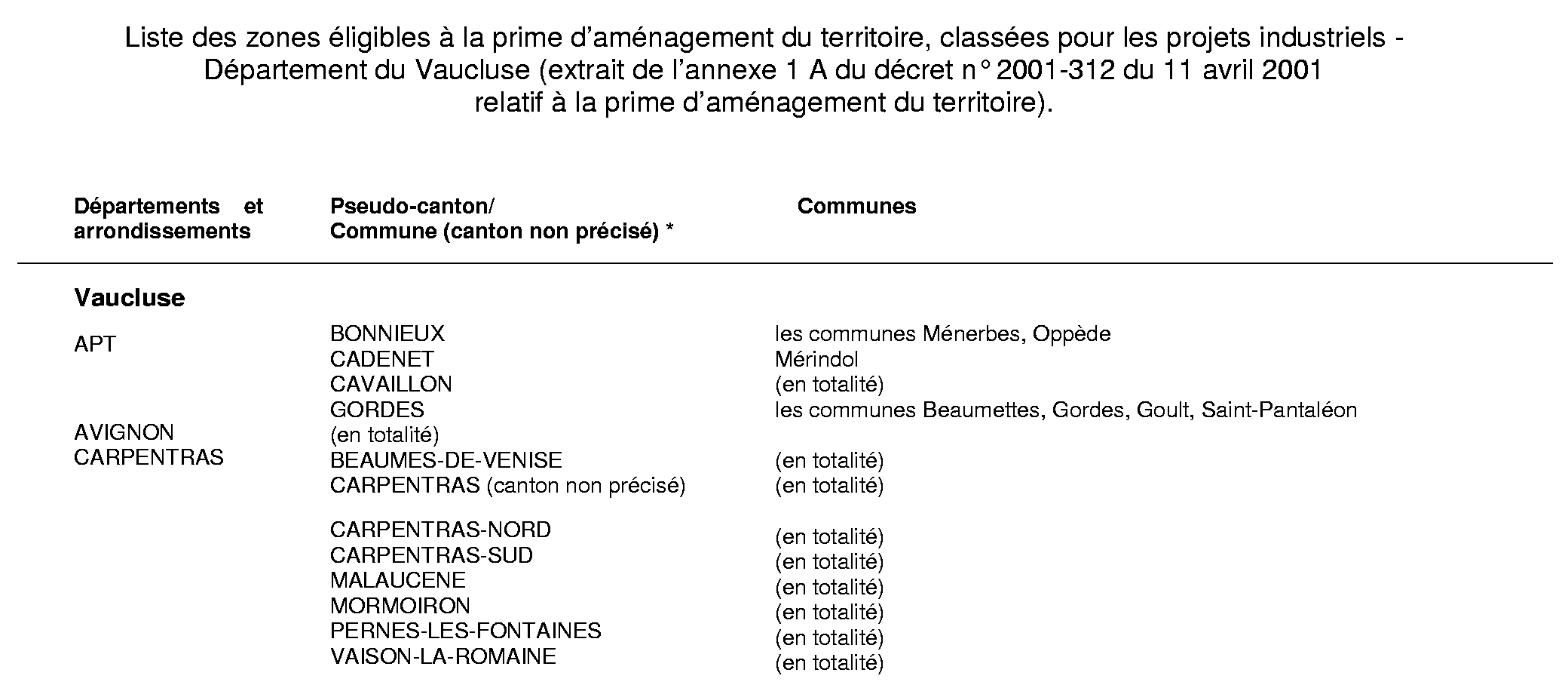

- les zones d'aménagement du territoire définies au 1 er alinéa de l'article 1465 du code général des impôts : ces zones correspondent aux zones éligibles à la prime d'aménagement du territoire classées pour les projets industriels (cf. annexes 1 et 2 au BOI 4 A-6-01 auxquelles il convient de rajouter, s'agissant du décret du 11 avril 2001, les zones situées dans le département du Vaucluse listées dans l'annexe à la présente instruction) ;

- les territoires ruraux de développement prioritaire visés au 1 er alinéa du même article 1465 (cf. annexe IV à la documentation de base 4 A 2141 du 9 mars 2001 p. 163 à 215 et annexe 3 au BOI 4 A-6-01 ) ;

- et les zones de redynamisation urbaines définies au I bis de l'article 1466 A du code déjà cité (cf. annexe 5 au BOI 4 A-6-01 ).

12.Les contrats conclus à compter du 1 er janvier 2000 et portant sur des immeubles situés dans des zones du territoire qui n'étaient pas éligibles en application du décret n° 95-149 du 6 février 1995 mais qui le sont devenues en application du décret n° 2001-312 du 11 avril 2001 pourront bénéficier du dispositif prévu à l'article 239 sexies D, sous réserve du respect de l'ensemble des autres conditions fixées par cet article.

II. Prorogation du régime de dispense de réintégration des loyers

14.Le dispositif de dispense de réintégration des loyers prévu à l'article 239 sexies D s'applique aux contrats, d'une durée effective d'au moins quinze ans, conclus entre le 1 er janvier 1996 et le 31 décembre 2004.

Annoter : documentation de base 4 B 2412 et bulletin officiel des impôts 4 A-6-01 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

Annexe

Liste des zones éligibles à la prime d'aménagement du territoire, classées pour les projets industriels - Département du Vaucluse (extrait de l'annexe 1 A du décret n° 2001-312 du 11 avril 2001 relatif à la prime d'aménagement du territoire).