B.O.I. N° 67 du 10 AVRIL 2003

BULLETIN OFFICIEL DES IMPÔTS

4 A-5-03

N° 67 du 10 AVRIL 2003

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). MESURES EN FAVEUR DES ENTREPRISES

IMPLANTÉES DANS LA ZONE FRANCHE DE CORSE. PROROGATION DE LA PERIODE D'ALLEGEMENT AUX

RESULTATS DES EXERCICES CLOS A COMPTER DU 31 DECEMBRE 2002 - IMPOSITION FORFAITAIRE ANNUELLE

(C.G.I., art. 44 decies, 223 nonies)

NOR : BUD F 03 10012 J

Bureaux B 1 et B 2

|

PRESENTATION

L'article 44 decies du code général des impôts prévoit un régime d'exonération de l'impôt sur les bénéfices des entreprises industrielles, commerciales ou artisanales et sous certaines conditions, des sociétés exerçant une activité non commerciale ou des entreprises agricoles, lorsque ces entreprises ou sociétés sont implantées en Corse au 1 er janvier 1997 ou s'y implantent jusqu'au 31 décembre 2001. Sont exonérés les bénéfices réalisés pendant une période de 60 mois à compter du 1 er janvier 1997 ou pour les contribuables n'exerçant pas déjà une activité en Corse, à compter de leur début d'activité en Corse. Afin de soutenir ces entreprises après cette période d'exonération, le projet de loi pour l'initiative économique prévoit un mécanisme d'abattement dégressif sur quatre ans. Ainsi, les bénéfices des entreprises concernées seront soumis à l'impôt sur le revenu ou à l'impôt sur les sociétés à hauteur de 20 %, 40 %, 60 % ou 80 % selon qu'ils sont réalisés respectivement au cours de la première, deuxième, troisième ou quatrième période de douze mois suivant la période d'exonération à 100 %. Sans attendre leur publication au journal officiel, cette mesure pourra être immédiatement appliquée aux résultats des exercices clos à compter du 31 décembre 2002. Le dispositif d'exonération d'imposition forfaitaire annuelle prévu à l'article 223 nonies du code général des impôts en faveur des entreprises visées ci-dessus est aménagé dans les mêmes conditions. • |

||||

I. Impôt sur les bénéfices

1.Afin de soutenir les entreprises implantées en Corse, un mécanisme d'allégement de l'impôt sur les bénéfices sur quatre ans a été adopté dans le cadre du projet de loi pour l'initiative économique.

Aux termes de cette mesure, les bénéfices des entreprises bénéficiant du régime prévu à l'article 44 decies du code général des impôts seront soumis à l'impôt sur le revenu ou à l'impôt sur les sociétés à hauteur de 20 %, 40 %, 60 % ou 80 % selon qu'ils sont réalisés respectivement au cours de la première, de la deuxième, de la troisième ou de la quatrième période de douze mois suivant la période d'exonération à 100 %.

2.Le plafond d'exonération (de 61 000 par période de 12 mois) prévu par l'article 44 decies n'a pas été modifié.

Le plafonnement porte sur le bénéfice déterminé après application des abattements dégressifs de 80 %, 60 %, 40 % ou 20 %.

3.Les entreprises qui clôturent un exercice à compter du 31 décembre 2002 peuvent appliquer immédiatement ces abattements.

Exemple 1

4. Hypothèses

Une entreprise, remplissant par ailleurs toutes les conditions posées par l'article 44 decies déjà cité exerce une activité en Corse depuis le 1 er janvier 1997 et clôture ses exercices comptables au 31 décembre de chaque année.

L'entreprise a bénéficié de l'exonération prévue à l'article 44 decies précité au titre des bénéfices réalisés entre le 1 er janvier 1997 au 31 décembre 2001.

Au titre de l'exercice clos le 31 décembre 2002, cette entreprise dépose une déclaration de résultats le 5 mai 2003 qui fait apparaître un bénéfice de 50 000 euros.

Solution

En application de la présente instruction, cette entreprise peut appliquer, dans la limite de 61 000 euros de bénéfices, l'abattement de 80 % :

soit 50 000 x 80 % = 40 000 euros

5.Au titre de 2002, les entreprises existantes au 1 er janvier 1997 ou créées en 1997 qui ont clôturé un exercice avant le 31 décembre, devront, dès la parution de la loi au journal officiel, adresser aux services fiscaux dont ils dépendent une réclamation contentieuse visant à obtenir le remboursement de la part d'impôt sur le revenu ou d'impôt sur les sociétés correspondant à la partie du bénéfice pouvant bénéficier de l'abattement dégressif prévu par la loi.

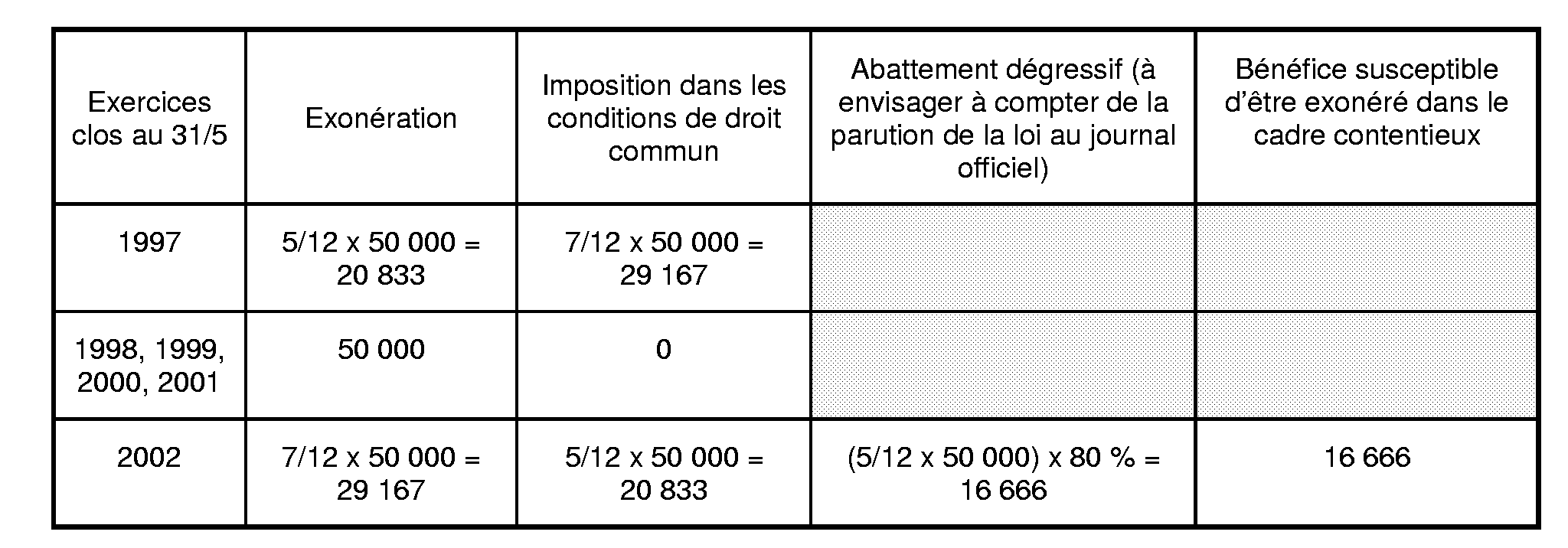

Exemple 2

6. Hypothèses

Une entreprise, remplissant par ailleurs toutes les conditions posées par l'article 44 decies du CGI exerce une activité en Corse depuis 1995 et clôture ses exercices comptables au 31 mai de chaque année.

L'entreprise a bénéficié de l'exonération prévue à l'article 44 decies précité au titre des bénéfices réalisés entre le 1 er janvier 1997 au 31 décembre 2001.

Au titre de l'exercice clos le 31 mai 2002, cette entreprise va déposer une déclaration de résultats le 31 août 2002.

Solution

Pour chacun des exercices, les bénéfices de cette entreprise (d'un montant de 50 000 euros), ont été soumis, dans la limite de 61 000 euros, au régime suivant :

II. Imposition forfaitaire annuelle

7.L'article 223 nonies, dans sa nouvelle rédaction, devrait prévoir un régime d'allégement de l'imposition forfaitaire annuelle (IFA) en faveur des entreprises qui bénéficient d'un allégement de l'impôt sur les sociétés par application de l'article 44 decies, au titre des mêmes périodes et dans les mêmes proportions que celles mentionnées à cet article.

L'IFA sera donc allégée à hauteur de 80 %, 60 %, 40 % ou 20 % selon qu'elle se rapporte à la première, deuxième, troisième ou quatrième période de douze mois suivant la période d'exonération d'IFA à 100 %.

La période d'exonération de l'IFA est déterminée par référence à la situation de la société en matière d'impôt sur les sociétés, appréciée au 1 er janvier de l'année au titre de laquelle l'IFA est due. Ainsi, si une société bénéficie au 1 er janvier d'une année d'une exonération totale ou partielle d'impôt sur les sociétés, elle est dispensée totalement ou partiellement de l'IFA au titre de cette même année.

Annoter : documentation de base 4 A 2142 n° 37 , 4 L 6136 n° 103 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN