B.O.I. N° 165 du 21 OCTOBRE 2004

2 ème PARTIE :

EXONERATION D'IMPOT SUR LES BENEFICES

47.Les entreprises qui répondent aux conditions fixées par l'article 44 sexies-0 A, et qui sont donc qualifiées de JEI, sont susceptibles de bénéficier des allégements d'impôt sur les bénéfices suivants :

- exonération à 100 % d'impôt sur les sociétés ou d'impôt sur le revenu sur les bénéfices réalisés au titre des trois premiers exercices bénéficiaires, puis à 50 % au titre des deux exercices bénéficiaires suivants ;

- exonération totale d'imposition forfaitaire annuelle au cours de la période au titre de laquelle l'entreprise concernée répond aux conditions requises pour être qualifiée de JEI.

Les allégements d'impôts dont sont susceptibles de bénéficier les JEI sont plafonnés en application des dispositions du règlement n°69/2001 de la Commission européenne du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides d'importance mineure dite « de minimis » (cf. Annexe II). Le plafond est fixé à 100 000 € par période de trois ans.

TITRE 1 :

IMPÔT SUR LES BÉNÉFICES : PORTÉE ET CALCUL DES ALLÉGEMENTS

CHAPITRE 1 :

NATURE DES AVANTAGES

48.L'entreprise qualifiée de JEI au titre d'un exercice peut prétendre à l'application des allégements suivants :

→ Impôt sur les bénéfices :

49.L'avantage fiscal consiste en une exonération totale des bénéfices réalisés au titre des trois premiers exercices bénéficiaires à compter de la qualification de JEI, suivie d'une exonération à 50 % des bénéfices réalisés au titre des deux exercices bénéficiaires suivants.

50.Les exercices bénéficiaires bénéficiant de l'allégement peuvent ne pas être consécutifs. Ils sont toutefois évidemment compris dans la période au titre de laquelle l'entreprise concernée remplit les conditions requises pour être qualifiée de JEI, et notamment celle relative à son âge.

Il est ainsi fait abstraction des années dont le résultat serait déficitaire pour le décompte de la période d'application des allégements.

→ Imposition forfaitaire annuelle

51.En application du 1 du I de l'article 223 nonies A, les entreprises répondant aux conditions requises pour être qualifiées de JEI (cf. n° 5 ) sont exonérées de l'imposition forfaitaire annuelle tout au long de la période durant laquelle elles bénéficient de cette qualification.

→ Articulation avec le bénéfice du crédit d'impôt pour dépenses de recherche prévu par l'article 244 quater B :

52.L'article 87 de la loi de finances pour 2004 pérennise et renforce le dispositif du crédit d'impôt pour dépenses de recherche (CIR).

Or, de nombreuses JEI sont par nature susceptibles de prétendre au bénéfice de ce crédit d'impôt.

Le I de l'article 244 quater B prévoit expressément que les entreprises exonérées d'impôt sur les bénéfices en application de l'article 44 sexies A peuvent également solliciter le bénéfice du CIR.

53.De plus, le I de l'article 199 ter B précité aménage les modalités de remboursement anticipé du crédit d'impôt pour dépenses de recherche. Ainsi, les JEI pourront bénéficier du remboursement immédiat de la créance de CIR au titre de leur année de création et des deux années suivantes dès lors qu'elles rempliront les conditions suivantes :

- elles sont créées à compter du 1 er janvier 2004 ;

- elles remplissent les conditions mentionnées au III de l'article 44 sexies du CGI ;

- elles sont détenues à 50 % au moins par des personnes physiques, ou par une société dont le capital est détenu pour 50 % au moins par des personnes physiques, ou par certaines structures d'investissement (FCPR, SCR, SDR, ...).

Les JEI créées avant le 1 er janvier 2004 doivent, pour bénéficier du remboursement immédiat de la créance de CIR au titre des dépenses engagées en 2004 ou 2005, continuer à remplir les conditions prévues par lesdispositions de l'article 199 ter B en vigueur jusqu'au 31 décembre 2003 et commentées aux paragraphes 167 à 171 du B.O.I. 4 A-1-00.

CHAPITRE 2 :

BÉNÉFICES SUSCEPTIBLES D'ÊTRE EXONÉRÉS

54.L'exonération prévue à l'article 44 sexies A porte sur les bénéfices réalisés et déclarés par les entreprises répondant à la clôture de l'exercice à toutes les conditions requises pour être qualifiées de JEI.

55. → Bénéfice déclaré par l'entreprise.

Les contribuables qui entendent se prévaloir du régime de faveur accordé aux JEI doivent déposer une déclaration régulière dans les délais légaux :

- pour les contribuables relevant des bénéfices industriels et commerciaux ou de l'impôt sur les sociétés : il s'agit des déclarations prévues aux articles 175 ou 223 si le contribuable relève du régime réel d'imposition ou à l'article 170 s'il relève du régime des micro-entreprises ;

- pour les contribuables relevant des bénéfices non commerciaux : il s'agit des déclarations prévues aux articles 97,172 et 175 si le contribuable est placé sous le régime de la déclaration contrôlée ou à l'article 170 s'il est placé sous le régime déclaratif spécial.

56. → Reports déficitaires

Les bénéfices exonérés s'entendent des bénéfices et plus-values qui auraient été imposés si les dispositions de l'article 44 sexies A n'avaient pas été applicables, c'est-à-dire après déduction des déficits reportables 2 .

Les déficits qui n'auraient pas pu être déduits dans les conditions prévues au I de l'article 209 au cours de la période d'exonération sont reportés sur les exercices ultérieurs.

57. → Produits exclus de l'exonération

En application du II de l'article 44 sexies A, le régime d'exonération ne s'applique pas aux :

a. produits des actions ou parts de société, et les résultats de sociétés ou organismes soumis au régime prévu à l'article 8 ;

b. produits correspondant aux subventions, libéralités et abandons de créances ;

c. produits de créances et d'opérations financières pour le montant qui excède celui des frais financiers engagés au cours du même exercice ou de la période d'imposition.

58. Précisions :

- produit des actions : dividendes perçus de sociétés dans lesquelles la JEI détient des titres et des plus-values réalisées sur la cession de ces titres. Ces produits sont imposés selon le régime qui leur est propre ;

- résultats des sociétés relevant du régime fiscal des sociétés de personnes mentionnées à l'article 8 du code général des impôts. L'exonération ne s'applique pas à la quote-part de résultat qui revient à la JEI à raison des droits sociaux qu'elle détient dans une société ou un groupement relevant du régime fiscal des sociétés de personnes. Lorsque la quote-part de résultat est négative, celle-ci s'impute sur le bénéfice réalisé et susceptible d'être exonéré ;

- subventions, libéralités et abandons de créances : ces produits comprennent les subventions d'exploitation, d'équilibre ou d'équipement accordées par l'Etat, les collectivités publiques ou les tiers. Sont également imposables les dons, les legs et les remises de dettes consenties par les créanciers sous réserve des dispositions de l'article 216 A du CGI. En revanche, ne sont pas imposables les subventions ayant la nature d'un prix, c'est-à-dire qui ont pour objet de financer des travaux de recherche spécifiques ;

- produits de créances et d'opérations financières : seul le montant qui excède celui des frais financiers engagés au cours du même exercice ou de la même année d'imposition est imposable dans les conditions de droit commun. Ces produits comprennent les revenus de valeurs mobilières autres que les actions et parts de sociétés, les intérêts de prêts et autres produits financiers (intérêts de dépôts et cautionnement ...).

Les produits mentionnés sont pris en compte pour leur montant brut, sans affectation d'une quote-part des charges exposées par la JEI.

Enfin, il est précisé que dans l'hypothèse où la somme des produits imposables serait supérieure au résultat déclaré de l'entreprise au sens du n° 56, le bénéfice réellement imposé sera plafonné à ce résultat.

59. → Période d'application des allégements

Les allégements applicables en matière d'impôt sur les sociétés ou de bénéfices industriels et commerciaux sont décomptés par période bénéficiaire de douze mois. Ainsi, la période totale au titre de laquelle la JEI bénéficie d'une exonération complète de ses bénéfices ne peut excéder trente-six mois (qui peuvent ne pas former une période continue).

Par période bénéficiaire de 12 mois, il y a lieu d'entendre une période continue de 12 mois au titre de laquelle le résultat fiscal déclaré (et déterminé après imputation éventuelle des reports déficitaires) est bénéficiaire.

Le premier exercice bénéficiaire exonéré en application de l'article 44 sexies A est le premier exercice bénéficiaire réalisé depuis que l'entreprise bénéficie de la qualification de JEI.

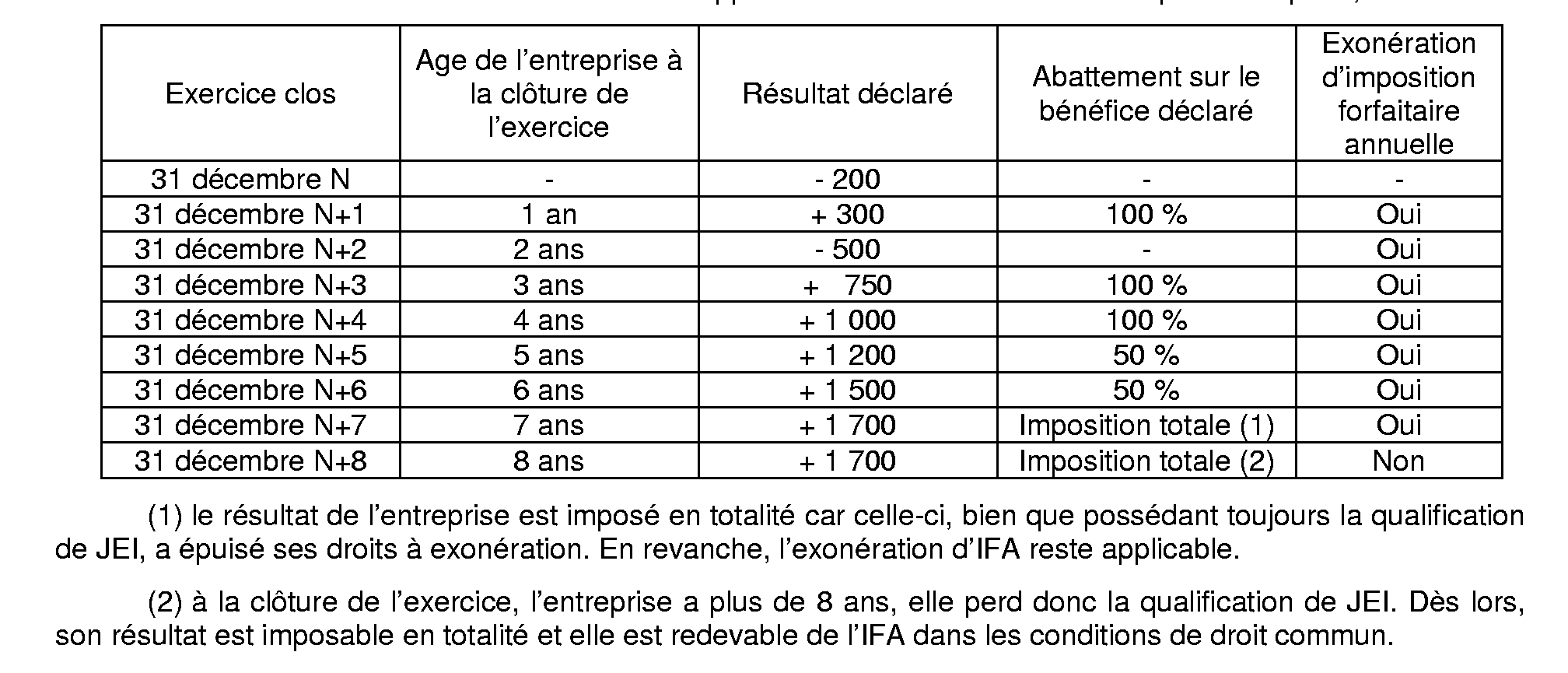

60. Exemple 1

Une entreprise répondant aux conditions requises pour bénéficier de la qualification de JEI est créée le 1 er mars N. Elle clôture ses exercices comptables le 31 décembre de chaque année.

Le tableau suivant illustre les abattements applicables aux bénéfices déclarés par l'entreprise, ainsi :

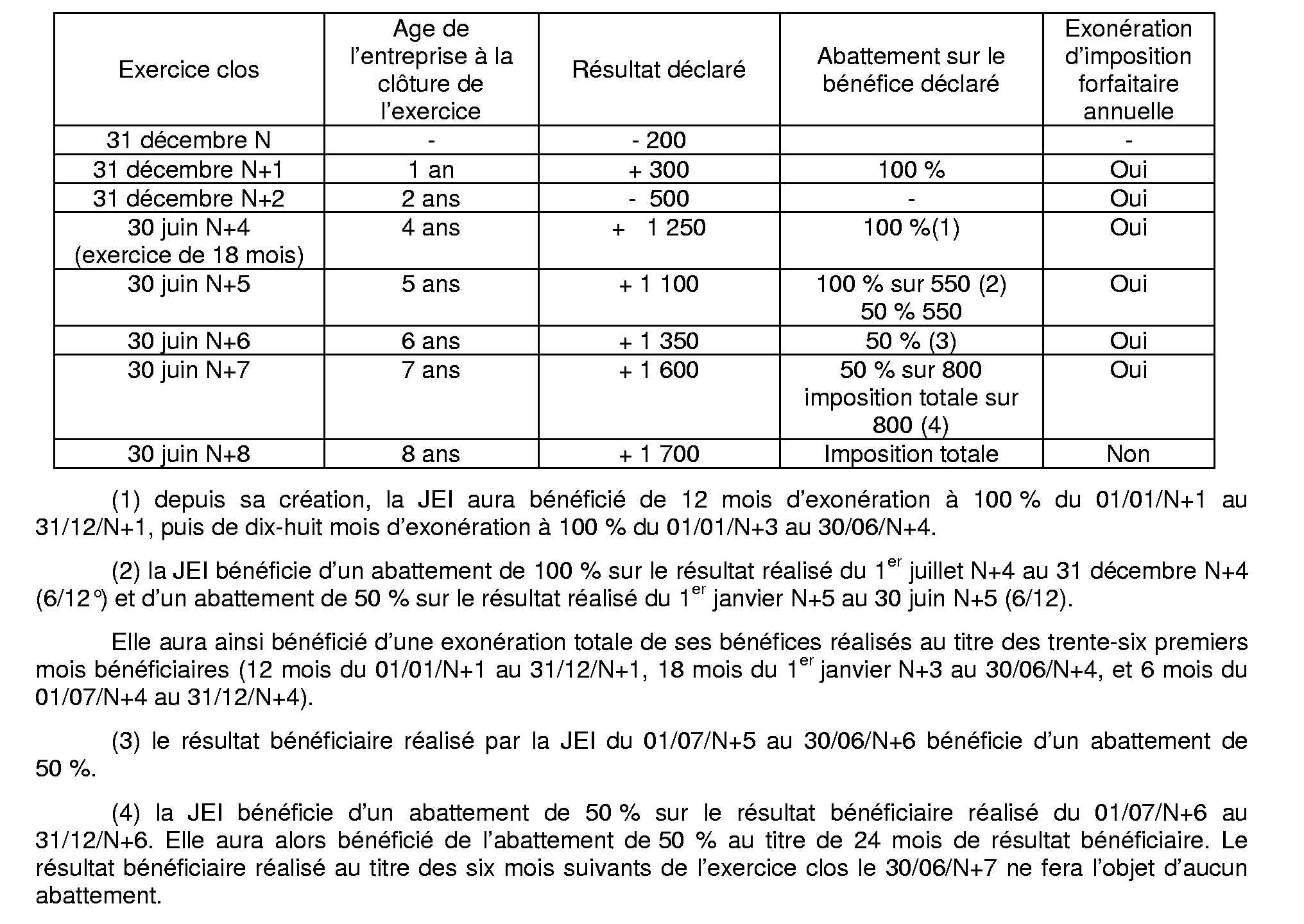

61. Exemple 2

La même entreprise décide le 31 décembre N+3 de modifier la date de clôture de ses exercices comptables pour la porter au 30 juin. Les incidences au regard de l'application du régime de faveur applicable aux JEI sont les suivantes :

CHAPITRE 3 :

COMBI NAISON DU DISPOSITIF AVEC D'AUTRES RÉGIMES D'EXONÉRATION

62.L'article 44 sexies A prévoit que le régime d'exonération applicable à la JEI est exclusif du bénéfice des dispositifs d'exonération ou de crédit d'impôt prévus par :

- l'article 44 sexies en faveur des entreprises nouvelles ;

- l'article 44 octies en faveur des entreprises exerçant ou créant leur activité en zones franches urbaines ;

- l'article 44 decies en faveur des entreprises exerçant ou créant leur activité en Corse ;

- l'article 244 quater E pour certains investissements réalisés en Corse.

Le III de l'article 44 sexies A prévoit un mécanisme d'option pour le régime des JEI lorsque l'entreprise concernée est susceptible de bénéficier des autres régimes de faveur précités.

63.L'entreprise, si elle opte pour le régime de faveur accordé aux JEI dès lors qu'elle en satisfait les conditions requises, doit notifier cette option au centre des impôts dont elle relève dans le délai suivant :

- pour les entreprises déjà créées à la date du 1 er janvier 2004 : l'option peut être exercée jusqu'au 30 septembre 2004. Toutefois, il est admis que l'option peut être exercée jusqu'au 31 décembre 2004 ;

- pour les entreprises qui vont se créer à compter du 1 er janvier 2004 et qui souhaitent se placer dès leur création sous le régime de faveur JEI : l'option doit être exercée dans les neuf mois suivant celui de son début d'activité ;

- pour les entreprises qui vont se créer à compter du 1 er janvier 2004 et qui satisferont ultérieurement les conditions requises pour prétendre à la qualification de JEI : l'option doit être exercée dans les neuf premiers mois de l'exercice au titre duquel l'entreprise souhaite bénéficier des allégements prévus par l'article 44 sexies A.

64.La date de notification de l'option correspond à la date de réception au centre des impôts ou à la direction des services fiscaux dont elle relève.

65.L'option est irrévocable uniquement lorsque l'entreprise remplit effectivement les conditions requises pour bénéficier de la qualification de JEI.

66.Exemple 1

Une entreprise remplit les conditions requises pour bénéficier des régimes prévus à l'article 44 sexies et 44 sexies A.

Dès sa création, elle a opté de manière expresse pour le régime de faveur applicable aux JEI.

A la clôture du premier exercice susceptible d'être exonéré, si en définitive elle ne satisfaisait pas aux conditions requises pour être qualifiée de JEI (en raison d'un volume de dépenses de recherche inférieur à 15 % par exemple), elle pourra renoncer à son option expresse pour l'article 44 sexies A. Cette entreprise pourra alors se placer le cas échéant dans le champ d'application de l'exonération applicable aux entreprises nouvelles (article 44 sexies).

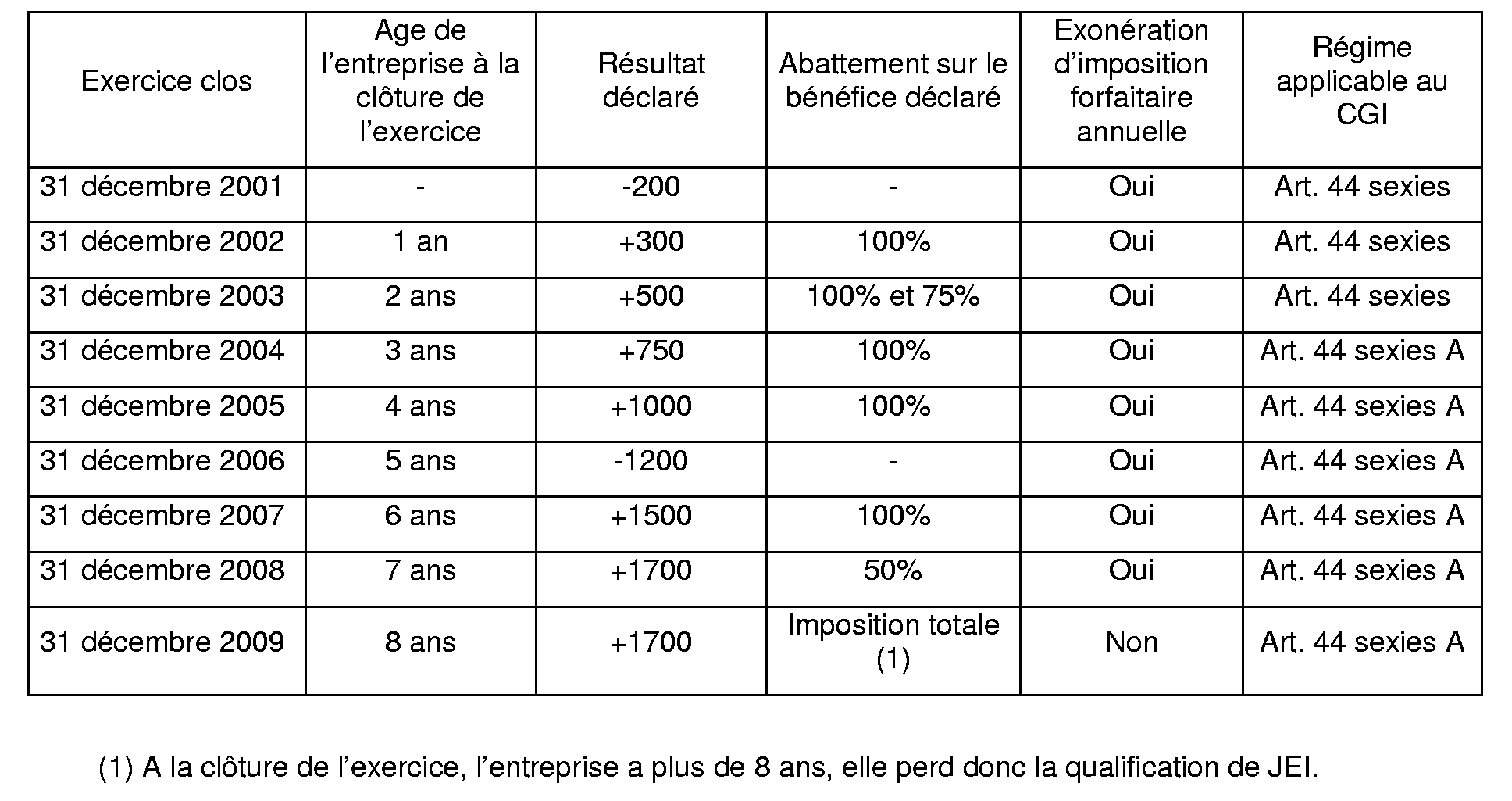

67.Exemple 2

Une entreprise répondant aux conditions requises pour bénéficier de la qualification de JEI, créée le 1 er mars 2001, dans une zone d'aménagement de territoire éligible au dispositif de l'article 44 sexies opte à compter de 2004 pour le régime de JEI. Elle clôture ses exercices comptables le 31 décembre de chaque année.

Le tableau suivant illustre les abattements applicables aux bénéfices déclarés par l'entreprise, ainsi :

CHAPITRE 4 :

PLAFONN EMENT DES AVANTAGES

68.Le IV de l'article 44 sexies A et le II de l'article 223 nonies A du CGI prévoient que les avantages fiscaux que procure à l'entreprise considérée la qualification de JEI ne doivent pas dépasser les limites prévues par le règlement n°69/2001 de la Commission européenne du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides d'importance mineure dite « de minimis » 3 .

69.Ainsi, ce règlement dispose que :

- l'ensemble des aides placées sous le plafond « de minimis » octroyées à la JEI ne devra pas dépasser 100 000 € par période de trois ans ;

- ce plafond s'applique quels que soient la forme et l'objectif des aides publiques (ce qui englobe les exonérations fiscales mais aussi toutes les aides versées par les collectivités publiques, notamment locales).

Section 1 :

Aides devant être retenues pour l'appréciation du plafond « de minimis »

70.Le IV de l'article 44 sexies A précité dispose que l'avantage procuré par les exonérations d'impôt sur les bénéfices (impôt sur les sociétés ou impôt sur le revenu, imposition forfaitaire annuelle) et de fiscalité directe locale (taxe professionnelle et taxe foncière sur les propriétés bâties) doit être retenu pour l'appréciation du plafond de 100 000 €.

71.Le plafond de 100 000 € s'apprécie en retenant l'ensemble des aides publiques perçues par la JEI, dès lors que ces aides n'ont pas été notifiées à la Commission européenne ou ne sont pas couvertes par un règlement d'exemption (aides à la recherche et au développement, aides aux PME, etc).

Par « aides » publiques, il y a lieu d'entendre les aides accordées par l'Etat, par des entités régionales et locales de l'Etat, quels que soient la qualification et la désignation de celles-ci. De même, sont retenues les aides versées par les collectivités locales ou l'Union européenne sur financement des fonds structurels.

Aucune distinction n'est à faire entre l'aide directement accordée par les autorités publiques et celle accordée par des organismes publics ou privés institués ou désignés par l'Etat en vue de gérer l'aide.

Les aides retenues peuvent être versées sous quelque forme que ce soit : subventions, avances, prêts, garanties, avantages fiscaux, ... 4

72.L'exonération de charges sociales attachée au qualificatif de JEI a fait l'objet d'une notification spécifique par l'Etat aux autorités de Bruxelles qui ont formellement marqué leur accord sur ce régime placé sous les règles communautaires relatives aux aides à la recherche et au développement. Dès lors, l'avantage financier procuré à la JEI par cette exonération de charges sociales ne doit pas être retenu pour l'appréciation du plafond « de minimis ».

73.S'agissant du crédit d'impôt pour dépenses de recherche, il ne doit pas être retenu pour l'appréciation du plafond d'aides bénéficiant à la JEI dès lors qu'il s'agit d'une mesure générale.

A contrario, le crédit d'impôt dégagé par la JEI au titre des dépenses d'élaboration de nouvelles collections exposées par les entreprises du secteur textile-habillement-cuir (dépenses visées aux h et i du II de l'article 244 quater B, et exclues pour l'appréciation du volume de dépenses de recherche requis pour bénéficier de la qualification de JEI), qui fait l'objet d'un plafonnement type « de minimis » (cf. § 247 à 252 de l'instruction n°27 du 8 février 2000 publiée au BOI 4 A-1-00), doit être retenu pour l'appréciation du plafond des avantages financiers procurés aux JEI.

74.Les aides versées dans le cadre du Programme cadre de recherche et développement (PCRD) conduit par la Commission européenne relèvent du régime communautaire des aides à la recherche et développement. Dès lors, elles ne doivent pas être retenues pour l'appréciation du plafond de 100 000 €.

Il en est de même du régime des aides ANVAR (notamment les avances remboursables en cas de succès), relevant des aides à finalité recherche et développement.

En tout état de cause, le bénéficiaire de l'aide est invité à se rapprocher de l'organisme à l'origine du financement afin de s'assurer de la finalité de l'aide versée au regard des encadrements communautaires.