B.O.I. N° 47 du 10 MARS 2005

CHAPITRE 2 :

CALCUL DU CREDIT D'IMPÔT

Section 1 :

Elargissement des dépenses éligibles aux dépenses de défense de brevets et de veille technologique

Sous-section 1 :

Dépenses de défense de brevets

11.Le e bis du II de l'article 244 quater B rend désormais éligibles au crédit d'impôt recherche les dépenses de défense de brevets dans la limite de 60.000 € par an et par entreprise.

12.Les frais doivent avoir été exposés en vue de la défense de brevets déposés consécutivement à la réalisation d'opérations de recherche éligibles au crédit d'impôt recherche.

13.Par ailleurs, une entreprise ne peut bénéficier du crédit d'impôt recherche au titre de ces dépenses que pour autant qu'elle bénéficie du crédit d'impôt recherche au titre des opérations de recherche qu'elle entreprend. Une entreprise ne peut donc bénéficier du crédit d'impôt recherche au titre des seules dépenses de défense de brevets.

14.Sont éligibles les dépenses exposées dans le cadre d'actions en contrefaçon menées par les entreprises, et notamment les frais de justice, dont les émoluments des auxiliaires de justice (avocats, experts judiciaires). Sont également éligibles les dépenses de personnel (dont les frais de mission) supportées par l'entreprise au titre de la défense de brevets.

15.Ne sont pas éligibles les dépenses supportées par l'entreprise consécutivement à une condamnation pour contrefaçon (dommages et intérêts, dépens, amendes...).

16.Les dépenses exposées à l'étranger sont éligibles dans les mêmes conditions dès lors qu'elles sont prises en compte pour la détermination du résultat imposable en France.

Sous-section 2 :

Dépenses de veille technologique

17.En application du j nouveau de l'article 244 quater B sont désormais éligibles au crédit d'impôt recherche les dépenses de veille technologique dans la limite de 60.000 € par an et par entreprise.

18.La veille technologique est un processus de mise à jour permanent ayant pour objectif l'organisation systématique du recueil d'informations sur les acquis scientifiques, techniques et relatifs aux produits, procédés, méthodes et systèmes d'informations afin d'en déduire les opportunités de développement.

19.Sont ainsi éligibles les dépenses d'abonnements à des revues scientifiques, à des bases de données, les dépenses d'achat d'études technologiques, ainsi que les dépenses de participation à des congrès scientifiques, les dépenses de personnel générées par la participation à ces congrès (versements de primes, d'indemnités etc.) n'étant pas prises en compte lorsqu'elles constituent des dépenses de personnel déjà éligibles au crédit d'impôt recherche (c.f. D.B. 4 A 4121 n° 18 à 21 ).

20.Les dépenses de veille technologique ne sont éligibles que pour autant qu'elles sont liées à la réalisation d'opérations de recherche 1 . Une entreprise ne peut donc bénéficier du crédit d'impôt recherche au titre des seules dépenses de veille technologique qu'elle exposerait, ni au titre de dépenses de veille technologique qui ne sont pas afférentes à des opérations de recherche.

21.Les dépenses exposées à l'étranger sont éligibles dans les mêmes conditions dès lors qu'elles sont prises en compte pour la détermination du résultat imposable en France.

Nota : Pour le calcul du crédit d'impôt relatif aux dépenses de défense de brevets et de veille technologique exposées en 2004, les entreprises devront reconstituer les dépenses exposées en 2002 et 2003.

Section 2 :

Nouvelles modalités de détermination du crédit d'impôt

22.Jusqu'au calcul du crédit d'impôt relatif aux dépenses exposées au cours de l'année 2003, le crédit d'impôt recherche était égal à 50 % de l'excédent des dépenses de recherche exposées au cours de l'année par rapport à la moyenne des dépenses de même nature, revalorisées de la hausse des prix à la consommation, exposées au cours des dépenses des deux années précédentes. Le crédit d'impôt était donc uniquement fonction de l'accroissement des dépenses de recherche (cf. D.B. 4 A 4122 n° 1 et suivants ).

L'article 87 de la loi de finances pour 2004 introduit de nouvelles modalités de calcul du crédit d'impôt recherche puisque celui-ci devient égal à la somme d'une part en volume, uniquement fonction du montant des dépenses de recherche effectuées au cours de l'année, et d'une part en accroissement, fonction de la variation des dépenses de recherche.

Sous-section 1 :

Plafonnement du crédit d'impôt

23.Le plafond du crédit d'impôt recherche obtenu au titre des dépenses engagées à compter du 1 er janvier 2004 est porté à 8.000.000 € par an et par entreprise. Ce plafond s'applique à la somme de la part en accroissement (appréciée le cas échéant après imputation des parts en accroissement négatives antérieures) et de la part en volume.

24.Il ne donne lieu, en cas de dépassement, à aucun report de crédit d'impôt ni de ses composantes au titre des années ultérieures.

25.Des modalités particulières d'application du plafond sont prévues pour les sociétés de personnes et groupements assimilés et les groupes de sociétés (voir n° 83 et suivants et n° 105 et suivants).

Sous-section 2 :

Calcul du crédit d'impôt

A. CALCUL DE LA PART EN VOLUME

26.La part en volume est égale à 5 % du montant des dépenses de recherche exposées au cours de l'année civile telles qu'elles sont définies au II de l'article 244 quater B.

Elle est calculée indépendamment du calcul de la part en accroissement.

La part en volume est donc dans tous les cas acquise à l'entreprise dès lors qu'elle a régulièrement opté pour le crédit d'impôt recherche.

B. CALCUL DE LA PART EN ACCROISSEMENT

I. Part en accroissement positive

27.La part en accroissement est égale à 45 % de la différence entre les dépenses de recherche exposées au cours de l'année et la moyenne des dépenses de même nature, revalorisées de la hausse des prix à la consommation hors tabac, exposées au cours des deux années précédentes.

Les dépenses des deux années de référence sont calculées après application de coefficients de revalorisation déterminés à partir de l'indice moyen annuel des prix à la consommation hors tabac dont la population de référence est constituée de l'ensemble des ménages.

28.Lorsque l'entreprise expose pour la première fois des dépenses de recherche, la part en accroissement du crédit d'impôt recherche calculée au titre de la première année au cours de laquelle des dépenses de recherche ont été exposées est égale à 45 % des dépenses de l'année.

Le crédit d'impôt recherche, somme de la part en accroissement et de la part en volume, est donc égal dans cette hypothèse à 50 % des dépenses de l'année.

29.Lorsqu'une entreprise opte pour la première fois pour le crédit d'impôt recherche mais qu'elle exposait au cours des deux années précédentes des dépenses de recherche, la part en accroissement est calculée dans les conditions de droit commun.

II. Part en accroissement négative

1. Modalités d'imputation

30.Lorsque les dépenses de recherche diminuent, il est constaté une part en accroissement négative. Cette part en accroissement négative n'est imputable que sur les parts en accroissement, positives ou négatives, constatées au titre des années ultérieures, soit en augmentant les parts en accroissement négatives, soit en diminuant les parts en accroissement positives.

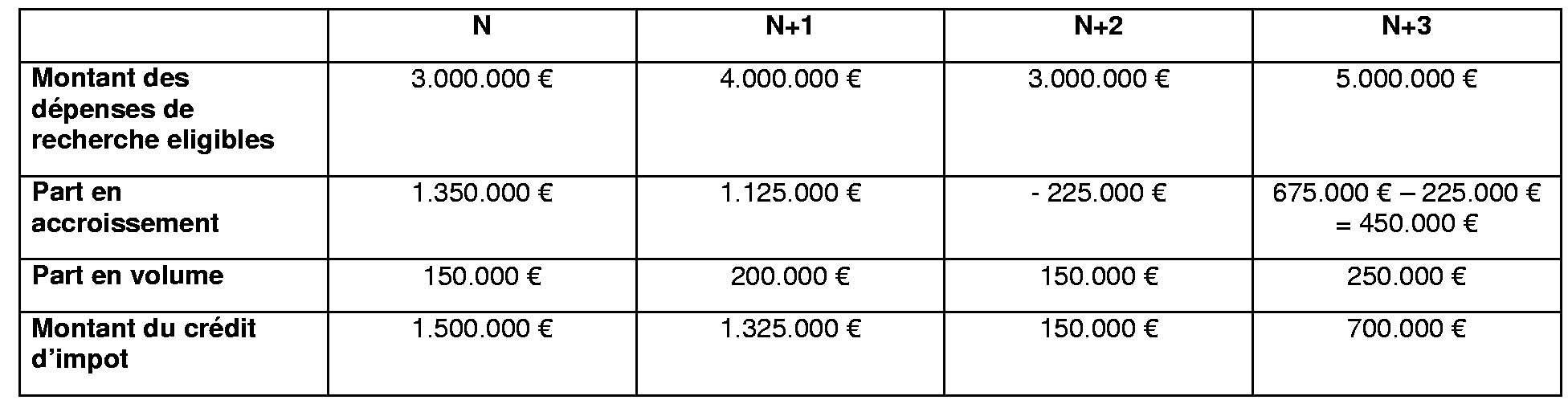

31.Exemple 2 :

Soit l'entreprise E qui expose pour la premiere fois des depenses de recherche en N,

32.Par ailleurs, l'article 244 quater B dans sa nouvelle rédaction prévoit que les parts en accroissement négatives ne s'imputent que sur les parts en accroissement constatées au titre des cinq années suivantes, cette imputation devant s'effectuer par ordre d'ancienneté.

33.La part en accroissement négative calcul ée en N+1 au titre des dépenses engagées en N peut s'imputer au plus tard sur la part en accroissement calculée en N+6 au titre de dépenses engagées en N+5.

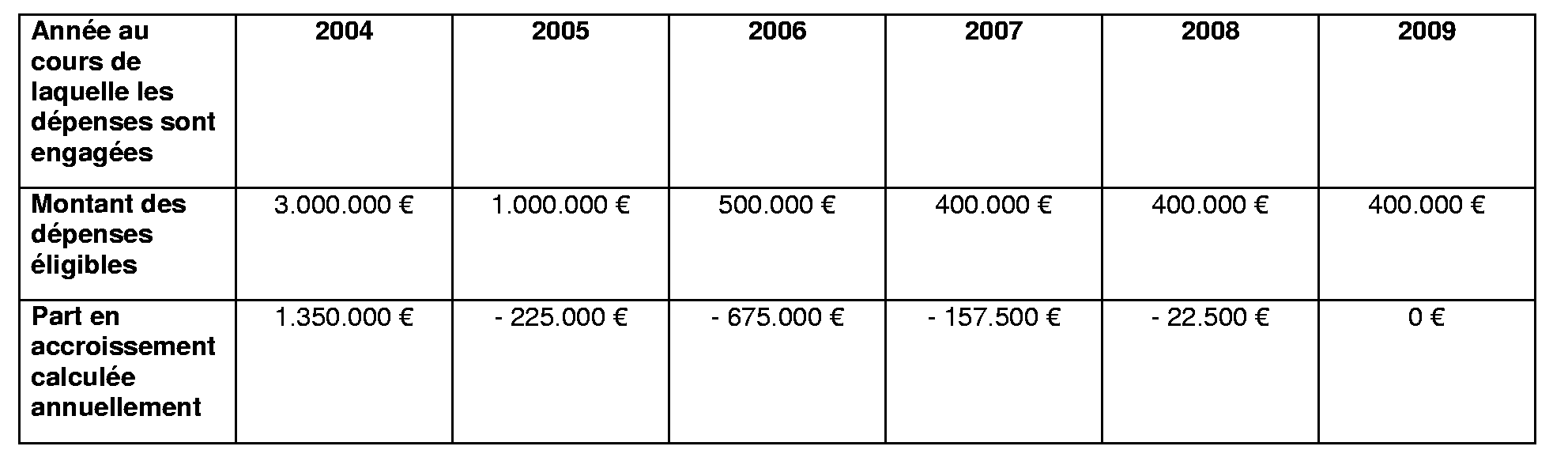

34.Exemple :

Soit l'entreprise F qui engage en 2004 et pour la première fois des dépenses de recherche :

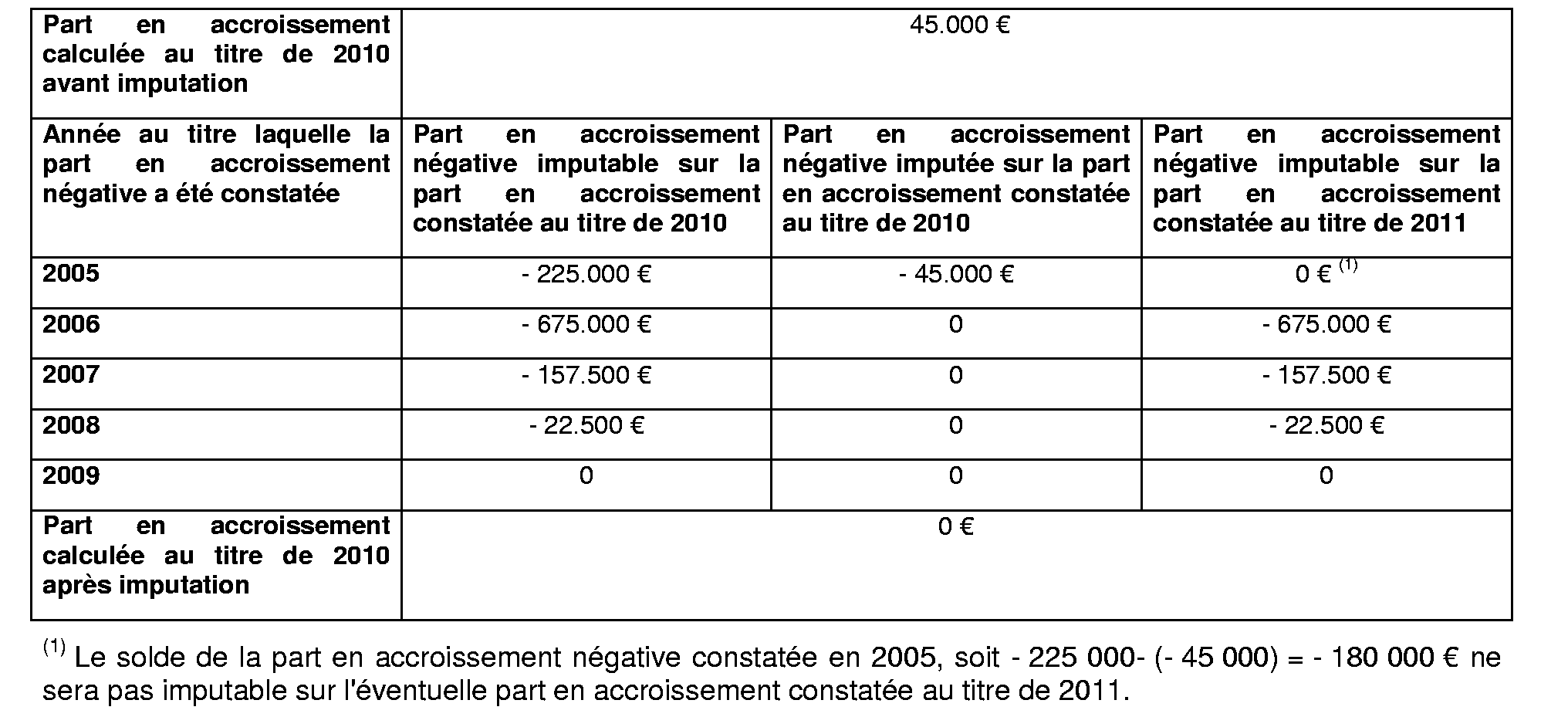

En 2010, l'entreprise expose des dépenses de recherche pour un montant de 500.000 €. Elle dégage donc une part en accroissement de 45.000 €, soit [500.000 € - (( 400.000+ 400.000)/2)] x 45 %. Cette part en accroissement doit être diminuée des parts en accroissement négatives dans les conditions suivantes :

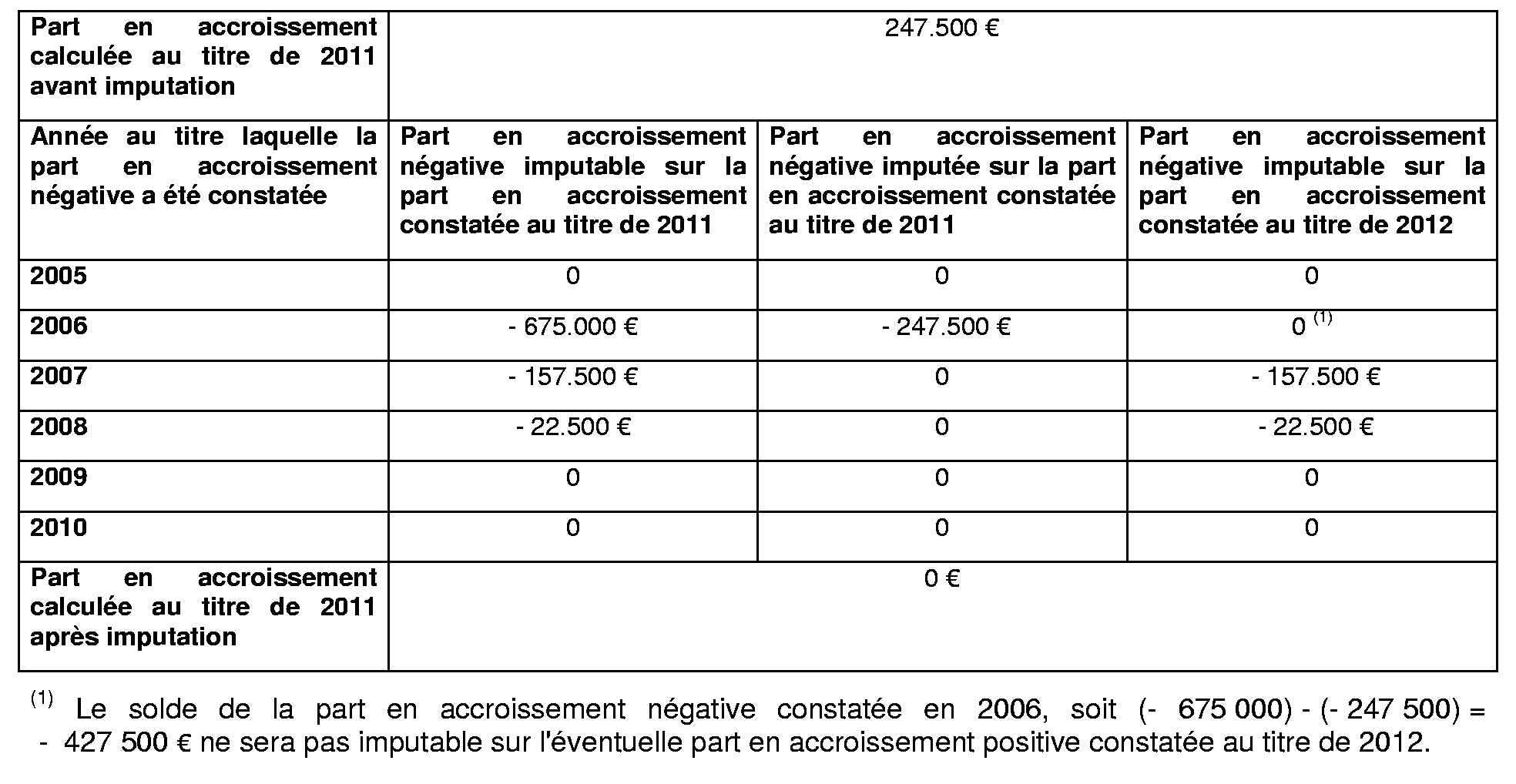

En 2011, l'entreprise expose des dépenses de recherche pour un montant de 1 .000.000 €. Elle dégage donc une part en accroissement de 247 500 € , soit [1 000 000- ((400 000+ 500 000)/2)] x 45%, diminuée des parts en accroissement négatives des années antérieures dans les conditions suivantes :

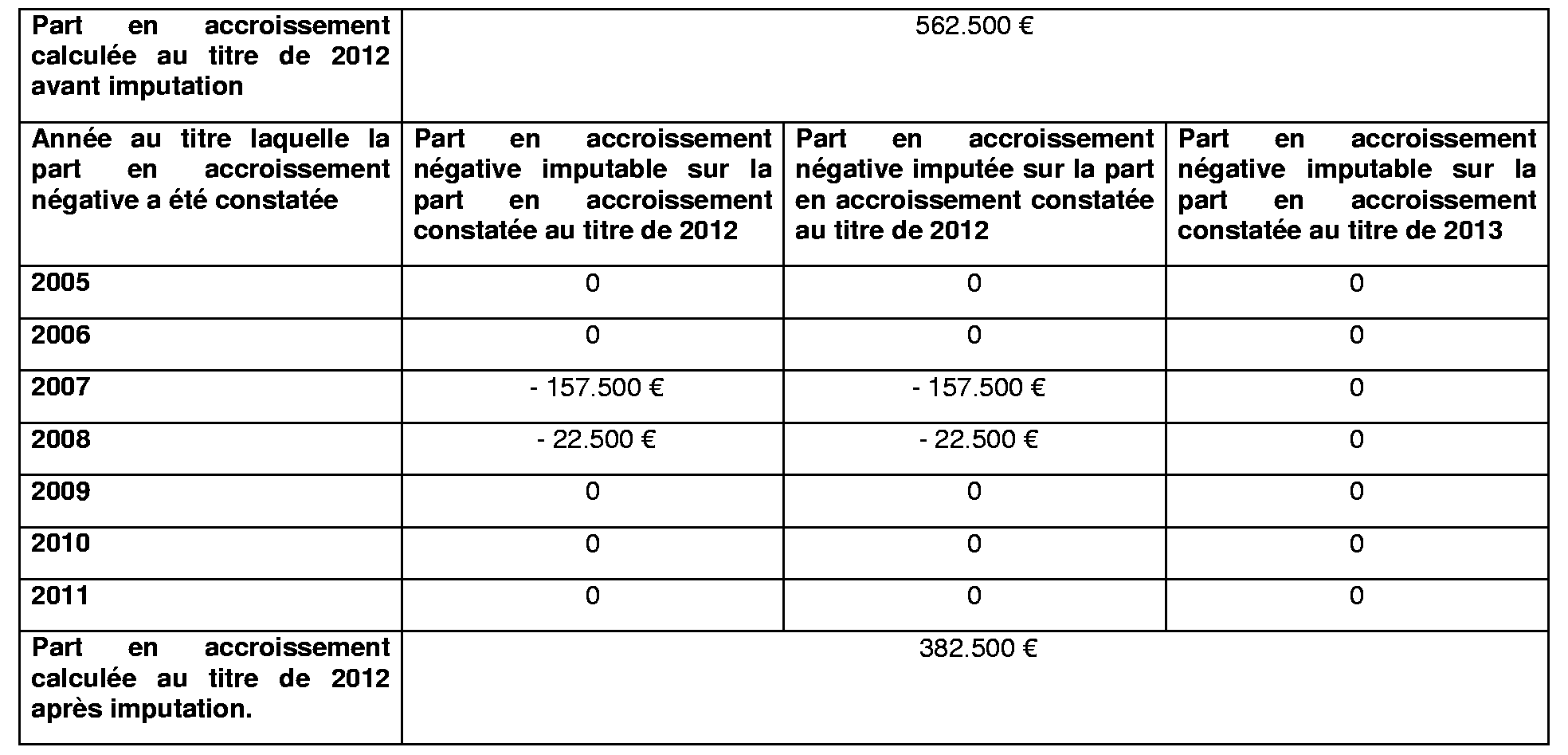

Enfin, en 2012, l'entreprise expose des dépenses de recherche pour un montant de 2.000.000 €. Elle dégage donc une part en accroissement égale à 562.500 €, soit [2 000 000 - ((500.000+ 1.000.000)/2] x 45 %, diminuée des parts en accroissements négatives dans les conditions suivantes :

2. Sort des crédits d'impôt négatifs constatés au titre de dépenses engagées avant le 1 er janvier 2004

35.L'article 87 de la loi de finances pour 2004 prévoit une continuité entre le crédit d'impôt recherche constaté au titre de dépenses engagées avant et après le 1 er janvier 2004.

En conséquence, les crédits d'impôts négatifs constatés au titre des dépenses engagées avant le 1 er janvier 2004 s'imputent pour leur montant exact sur les parts en accroissement constatées au titre des dépenses engagées après cette même date dans les mêmes conditions que les parts en accroissement négatives. Aussi, les crédits d'impôts négatifs ne pourront également être imputés pendant plus de cinq ans.

Le tableau ci-dessous résume les conditions dans lesquelles s'imputent les crédits d'impôt négatifs sur les parts en accroissement constatées au titre de dépenses engagées à compter du 1 er janvier 2004 :

3. Plafonnement des parts en accroissement négatives

36.Le montant des parts en accroissement négatives imputé sur les parts en accroissement positives est plafonné à hauteur du montant des parts positives antérieurement obtenues et utilisées pour le calcul du crédit d'impôt et diminuées des parts négatives déjà apurées, c'est à dire déjà imputées sur des parts en accroissement positives constatées antérieurement. Il sera admis que seules les parts en accroissement positives constatées au titre des dix années précédant celle au titre de laquelle le plafonnement est calculé soient utilisées pour le calcul de ce plafonnement.

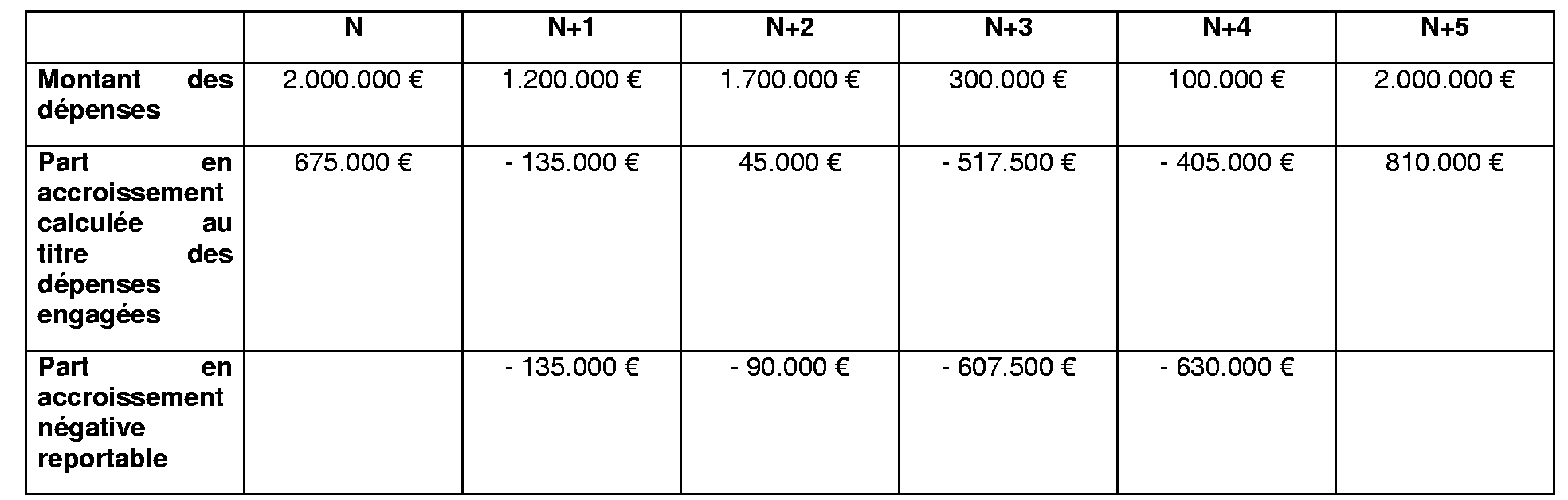

37.Exemple :

En N+4, le montant de la part en accroissement négative reportable en l'absence de plafonnement s'élèverait à - 1.012.500 €, soit [- 607.500 + (- 405.000 €)].

Ce montant est plafonné à la somme des parts en accroissemen t positives obtenues diminuées des parts en accroissement négatives déjà apurées.

Ainsi, l'entreprise a obtenu en N une part en accroissement de 675.000 €. Pour l'appréciation du plafonnement de la part en accroissement, ce montant est diminué des parts en accroissement négatives apurées soit un montant de 45.000 € qui a été imputé sur la part en accroissement constatée en N+2.

38.Nota : Lorsque, au titre d'une année, la somme de la part en accroissement et de la part en volume dépasse le plafond du crédit d'impôt recherche, le montant de la part en accroissement positive retenu pour le plafonnement ultérieur des parts en accroissement négatives n'est retenu que pour le montant compris entre le plafond (8.000.000 €) et le montant de la part en volume.

39.Exemple :

La société A calcule une part en accroissement positive égale à 4.000.000 € et une part en volume égale à 6.000.000 €. La part en accroissement positive retenue pour le plafonnement des parts négatives constatées ultérieurement est égale à 2.000.000 € (8.000.000 € - 6.000.000 €).

40.Enfin, le plafonnement des parts en accroissement négatives tient compte le cas échéant des crédits d'impôt positifs obtenus avant le 1 er janvier 2004.

41.Exemple :

Une entreprise bénéficie du crédit d'impôt recherche depuis le 1 er janvier 1999. Elle a bénéficié au cours de cette période du crédit d'impôt recherche pour un montant total de 1.000.000 €. Les parts négatives qui pourraient être constatées ultérieurement seront plafonnées à ce montant.