B.O.I. N° 81 du 10 MAI 2005

Section 3 :

Cas des sociétés de personnes et assimilés n'ayant pas opté pour leur assujettissement à l'impôt sur les sociétés

41.Les sociétés de personnes mentionnées aux articles 8, 238 bis L, 239 ter et 239 quater A et les groupements mentionnés aux articles 238 ter, 239 quater, 239 quater B, 239 quater C et 239 quinquies du code général des impôts ne peuvent, en l'absence d'option pour leur assujettissement à l'impôt sur les sociétés, bénéficier eux-mêmes du crédit d'impôt apprentissage.

42.Cependant, afin d'éviter toute différence de traitement par rapport aux autres formes juridiques d'exploitations industrielles, commerciales ou agricoles qui résulterait de l'exclusion définitive de ces sociétés de personnes ou groupements assimilés du champ d'application du crédit d'impôt apprentissage, le crédit d'impôt dont ces sociétés ou groupements pourraient bénéficier est transféré à leurs membres au prorata de leurs droits, pour être imputé par ceux-ci sur leurs impositions personnelles (III de l'article 244 quater G du code général des impôts).

43.Le montant du plafond du crédit d'impôt apprentissage est calculé de la même manière que pour les autres entreprises (cf. n° 24 et suivants ).

44.Exemple :

Soit une SNC X, qui n'a pas opté pour son assujettissement à l'impôt sur les sociétés, dont le capital est réparti comme suit :

- l'associé A, personne physique, détient 40 % du capital et participe à l'exploitation ;

- l'associé B, personne physique, détient 10 % du capital et ne participe pas à l'exploitation ;

- la société C, société soumise à l'impôt sur les sociétés, détient 50 % du capital et bénéficie par ailleurs d'un crédit d'impôt égal à 4 000 € au titre des apprentis qu'elle a engagés.

La SNC X a employé au cours de l'année 2005 des apprentis ouvrant droit à un crédit d'impôt apprentissage plafonné égal à 20 000 €. Ce crédit d'impôt sera réparti comme suit :

- pour l'associé A : 20 000 € x 40 % = 8 000 € ;

- pour l'associé B : ce dernier, simple apporteur de capitaux, ne peut utiliser tout ou partie du crédit d'impôt ;

- pour la société C : 20 000 € x 50 % = 10 000 €, montant auquel s'ajoute le crédit d'impôt apprentissage dont elle bénéficie en propre au titre des apprentis qu'elle a engagés par ailleurs égal à 4 000 €, soit un crédit d'impôt apprentissage total au titre de 2005 égal à 14 000 €.

CHAPITRE 3 :

UTILISATION DU CREDIT D'IMPOT

Section 1 :

Imputation sur l'impôt

45.En application des articles 199 ter F et 220 H du code général des impôts, le crédit d'impôt apprentissage est imputé sur l'impôt sur le revenu ou l'impôt sur les sociétés dû par l'entreprise au titre de l'année au cours de laquelle l'entreprise a employé des apprentis dans les conditions prévues au I de l'article 244 quater G du code précité (cf. n° 6 et suivants ).

46.En cas de clôture d'exercice en cours d'année, le crédit d'impôt est imputé sur l'impôt dû au titre de l'exercice clos au cours de l'année suivant celle prise en compte pour le calcul du nombre moyen annuel d'apprentis (article 49 septies YM de l'annexe III au code général des impôts).

47.Dans tous les cas, l'imputation se fait au moment du paiement du solde de l'impôt.

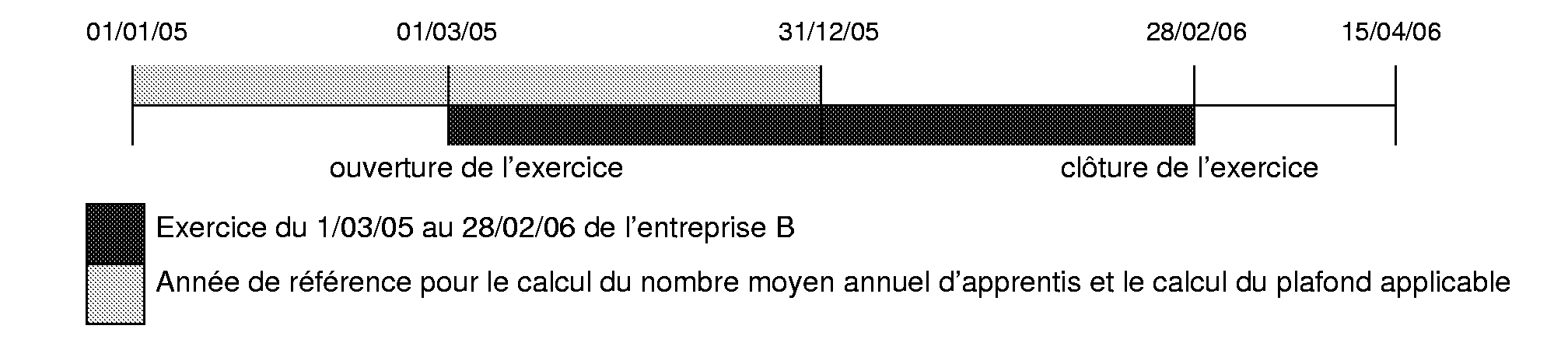

48.Exemple :

Soit une entreprise B dont l'exercice s'étend du 1 er mars au 28 février de chaque année. En 2005, elle emploie des apprentis dans les conditions fixées au I de l'article 224 quater G du code général des impôts et bénéficie donc d'un crédit d'impôt apprentissage.

Le crédit d'impôt apprentissage calculé en fonction du nombre moyen annuel d'apprentis de l'année 2005 sera imputé sur l'impôt dû au titre de l'exercice clos le 28 février 2006.

49.L'article 49 septies YN de l'annexe III au code précité prévoit que le crédit d'impôt est imputé sur l'impôt dû après les prélèvements non libératoires et les autres crédits d'impôts, à savoir les crédits d'impôt non restituables dont bénéficie l'entreprise (crédits d'impôt français et étrangers).

50.Conformément aux articles 235 ter ZA et 235 ter ZC du code général des impôts, le crédit d'impôt apprentissage ne peut être utilisé pour le paiement des contributions calculées sur l'impôt sur les sociétés. De même, le crédit d'impôt apprentissage ne peut pas être utilisé pour acquitter l'imposition forfaitaire annuelle ou le prélèvement exceptionnel de 25 % visé aux articles 95 de la loi de finances pour 2004 n° 2003-1311 du 30 décembre 2003 et 38 de la loi de finances rectificative pour 2004 n° 2004-1485 du 30 décembre 2004, ni un rappel d'impôt sur les bénéfices qui se rapporterait à des exercices clos antérieurement à l'exercice au titre duquel il est obtenu.

Section 2 :

Restitution immédiate de la fraction de crédit d'impôt non imputée

51.L'excédent de crédit d'impôt ne pouvant être imputé par l'entreprise sur l'impôt sur le revenu ou l'impôt sur les sociétés dû au titre de l'année ou de l'exercice au cours de laquelle ou duquel cette entreprise a employé des apprentis dans les conditions prévues au I de l'article 244 quater G du code précité (cf. n° 6 et suivants ) est restitué à cette dernière. Le crédit d'impôt est donc remboursé à concurrence du montant non employé en règlement de l'impôt (articles 199 ter F et 220 H du code général des impôts).

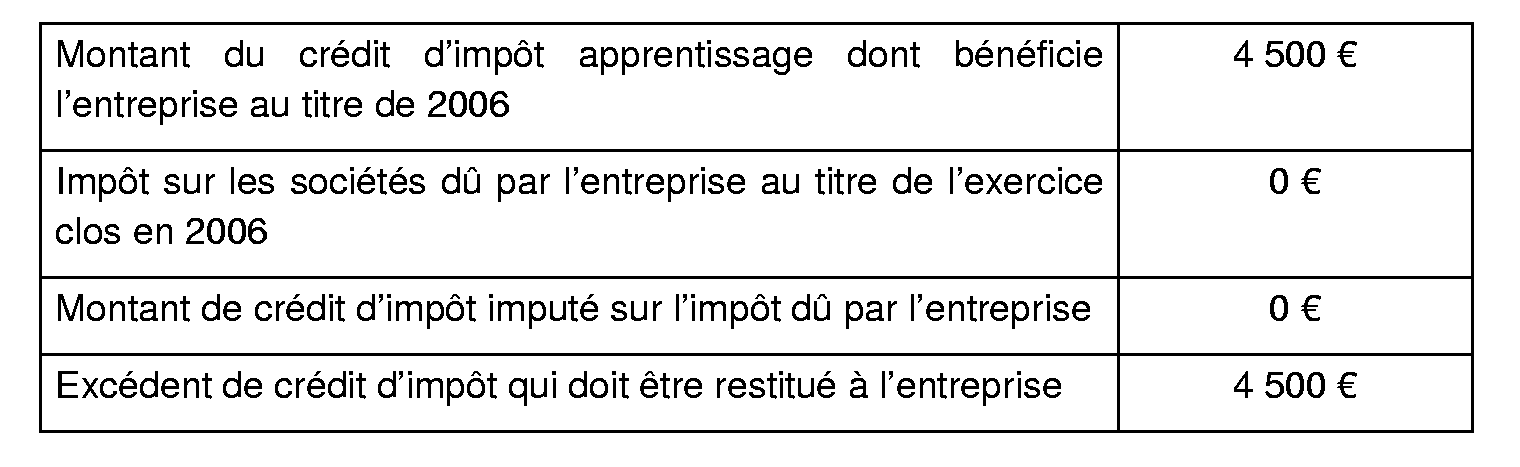

52.Exemple :

Soit une entreprise Y dont l'exercice coïncide avec l'année civile. Au titre de l'exercice clos le 31 décembre 2006, elle bénéficie d'un crédit d'impôt apprentissage d'un montant de 4 500 €. L'entreprise Y est déficitaire au titre de cet exercice.

CHAPITRE 4 :

SITUATIONS PARTICULIERES

Section 1 :

Cessation de l'entreprise

53.En cas de cessation, l'entreprise bénéficie d'un crédit d'impôt apprentissage afférent aux apprentis qu'elle a employés dans les conditions prévues au I de l'article 244 quater G du code général des impôts entre le début de l'année civile et la date de cessation définitive de son activité. Ce crédit d'impôt est calculé et plafonné dans les conditions de droit commun (pour le calcul cf. n° 15 et suivants ; pour le plafonnement cf. n° 24 et suivants ). Si le montant du crédit d'impôt excède le montant de l'impôt dû, le solde non imputé est restitué à l'entreprise (cf. n° 51 ).

Section 2 :

Fusion ou opération assimilée

54. Rappel : le solde de crédit d'impôt apprentissage qui n'a pu être imputé sur l'impôt dû par l'entreprise (en cas d'insuffisance ou d'absence d'impôt) étant immédiatement restituable, il ne constitue pas une créance sur l'Etat susceptible d'être transférée.

55.Deux situations doivent être distinguées selon que l'opération est réalisée avec ou sans effet rétroactif au premier jour de l'exercice en cours de la société apporteuse. Le fait que l'opération de fusion, scission ou apport partiel d'actif soit placée ou non sous le régime spécial des fusions prévu aux articles 210 A et 210 B du code général des impôts est sans incidence sur le sort du crédit d'impôt.

Sous-section 1 :

Fusion ou opération assimilée intervenant sans effet rétroactif

56.En cas d'opération de fusion, scission ou d'apport partiel d'actif sans effet rétroactif, le crédit d'impôt apprentissage ne peut être transféré à la société absorbante.

57.Ainsi, la société absorbante, venant aux droits et obligations de la société absorbée, dépose la déclaration spéciale relative au crédit d'impôt apprentissage pour le compte de la société absorbée (ce crédit d'impôt étant calculé au titre de la période précédant la date de la fusion ou opération assimilée) et, le cas échéant, sa propre déclaration de crédit d'impôt apprentissage.

Sous-section 2 :

Fusion ou opération assimilée intervenant en cours d'année, avec effet rétroactif

58.En cas de fusion ou opération assimilée en cours d'année avec effet rétroactif, le bénéfice du crédit d'impôt apprentissage est transféré à la société absorbante ou bénéficiaire des apports, dès lors que celle-ci continue à employer des apprentis dans les conditions prévues au I de l'article 244 quater G du code précité.

59. Le nombre moyen annuel d'apprentis utilisé pour le calcul du crédit d'impôt est alors déterminé en prenant en compte les apprentis dont le contrat date de plus de six mois depuis le 1 er janvier de l'année au cours de laquelle a lieu l'opération.

60. Exemple :

Soit une entreprise A dont l'exercice coïncide avec l'année civile. Elle est absorbée par la société B, dont l'exercice coïncide avec l'année civile, le 1 er juin 2006 avec effet rétroactif au 1 er janvier 2006.

A la date de la fusion, l'entreprise A employait 3 apprentis dont le contrat datait de plus de 6 mois. Par hypothèse, le contrat de ces apprentis s'achève début 2007. L'entreprise B n'emploie par ailleurs aucun apprenti en 2006.

Le crédit d'impôt dont bénéficiera l'entreprise B sera calculé comme suit :

61.L'entreprise absorbante ou bénéficiaire de l'apport devra alors, pour déterminer le plafond de crédit d'impôt apprentissage applicable au titre de l'année de l'opération de fusion, scission ou d'apport partiel d'actif, prendre en compte les dépenses afférentes aux apprentis employés par l'entreprise absorbée ou apporteuse engagées à compter du premier jour de l'année au cours de laquelle a eu lieu l'opération. De même, les subventions publiques prises en compte pour le calcul du plafond seront les subventions versées à l'entreprise absorbée ou apporteuse à compter du premier jour de l'année au cours de laquelle a eu lieu l'opération.

CHAPITRE 5 :

OBLIGATIONS DECLARATIVES ET CONTROLE DU CREDIT D'IMPOT

Section 1 :

Obligations déclaratives incombant aux entreprises

Sous-section 1 :

Entreprises soumises à l'impôt sur le revenu

62.Les entreprises soumises à l'impôt sur le revenu doivent annexer une déclaration spéciale n° 2079-A-SD à la déclaration de résultat qu'elles sont tenues de déposer auprès du service des impôts dont elles dépendent (article 49 septies YO de l'annexe III au code général des impôts). La déclaration spéciale susvisée permet de déterminer le montant du crédit d'impôt apprentissage dont bénéficie l'entreprise en application de l'article 244 quater G du code général des impôts.

A. ENTREPRISES INDIVIDUELLES

63.Les entreprises individuelles doivent déposer une déclaration spéciale n° 2079-A-SD avec leur déclaration de résultat. Le montant de crédit d'impôt déterminé au moyen de la déclaration spéciale susvisée doit être reporté, dans une case prévue à cet effet, sur la déclaration de résultat. En outre, l'entrepreneur individuel devra reporter, sur sa déclaration de revenus, dans une case prévue à cet effet, le montant du crédit d'impôt.

B. SOCIETES DE PERSONNES

64.Les sociétés de personnes qui remplissent les conditions pour bénéficier du crédit d'impôt apprentissage prévu à l'article 244 quater G du code général des impôts ne peuvent utiliser directement ce crédit d'impôt lorsqu'elles n'ont pas opté pour leur assujettissement à l'impôt sur les sociétés.

65.Deux situations sont à distinguer selon que l'associé bénéficie ou non par ailleurs d'un crédit d'impôt apprentissage propre, étant rappelé que, s'agissant des personnes physiques, seuls ceux qui participent à l'exploitation au sens du 1° bis de l'article 156 du code général des impôts, peuvent utiliser la fraction de crédit d'impôt correspondant à leurs droits sociaux. :

- l'associé (personne morale assujettie à l'impôt sur les sociétés ou personne physique participant à l'exploitation) bénéficie d'un crédit d'impôt apprentissage au titre d'apprentis engagés directement par lui ou bien bénéficie de quote-parts de crédit d'impôt apprentissage dégagés par d'autres sociétés de personnes dans lesquelles il est associé. Dans ce cas, l'associé devra porter, sur une ligne de la déclaration de crédit d'impôt apprentissage prévue à cet effet, sa quote-part de crédit d'impôt apprentissage dégagé au titre de chacune de ses participations dans des sociétés de personnes ;

- l'associé ne bénéficie par ailleurs d'aucun crédit d'impôt apprentissage (propre ou issu de sa participation dans d'autres sociétés de personnes). Dans ce cas, l'associé portera le montant de la quote-part de crédit d'impôt apprentissage calculé au niveau de la société de personnes dont il est associé dans une case prévue à cet effet sur la déclaration de résultat (associés personnes morales soumis à l'impôt sur les sociétés) ou de revenus (associés personnes physiques soumis à l'impôt sur le revenu).