B.O.I. N° 81 du 10 MAI 2005

CHAPITRE 2 :

DETERMINATION DU CREDIT D'IMPOT

Section 1 :

Montant du crédit d'impôt

Sous-section 1 :

Calcul du crédit d'impôt

15. En application du I de l'article 244 quater G du code général des impôts, le crédit d'impôt apprentissage est égal au nombre moyen annuel d'apprentis dont le contrat atteint une durée minimale de six mois multiplié par 1 600 € pour les apprentis dont le contrat est régi par les dispositions des articles L.117-1 à L.117-18 du code du travail.

16.Ce montant est porté à 2 200 € lorsque l'apprenti est, soit un travailleur handicapé au sens de l'article L.323-10 du code du travail (cf n° 14 ), soit un apprenti sans qualification bénéficiant de l'accompagnement personnalisé prévu à la dernière phrase du premier alinéa de l'article L.322-17-4-2 nouveau du même code (cf. n° 13 ). L'entreprise qui emploie un apprenti bénéficiant de l'accompagnement personnalisé et renforcé doit être en mesure d'attester, par exemple en produisant une copie du contrat d'accompagnement conclu entre l'apprenti et l'Etat, que l'apprenti bénéficiait, au moment de la signature du contrat d'apprentissage, d'un accompagnement personnalisé et renforcé effectif.

Sous-section 2 :

Appréciation du nombre moyen annuel d'apprentis

17. Le nombre moyen annuel d'apprentis s'apprécie en prenant en compte le nombre d'apprentis dont le contrat a atteint une durée d'au moins six mois (IV de l'article 244 quater G du code général des impôts). Ainsi, seuls les contrats d'apprentissage ayant atteint une durée d'au moins six mois pourront être pris en compte pour le calcul du crédit d'impôt apprentissage. La condition selon laquelle l'apprenti doit être employé par l'entreprise depuis au moins six mois s'apprécie au 31 mars de l'année civile suivant celle au titre de laquelle le crédit d'impôt est calculé. Le point de départ du délai de six mois est la date de signature du contrat d'apprentissage.

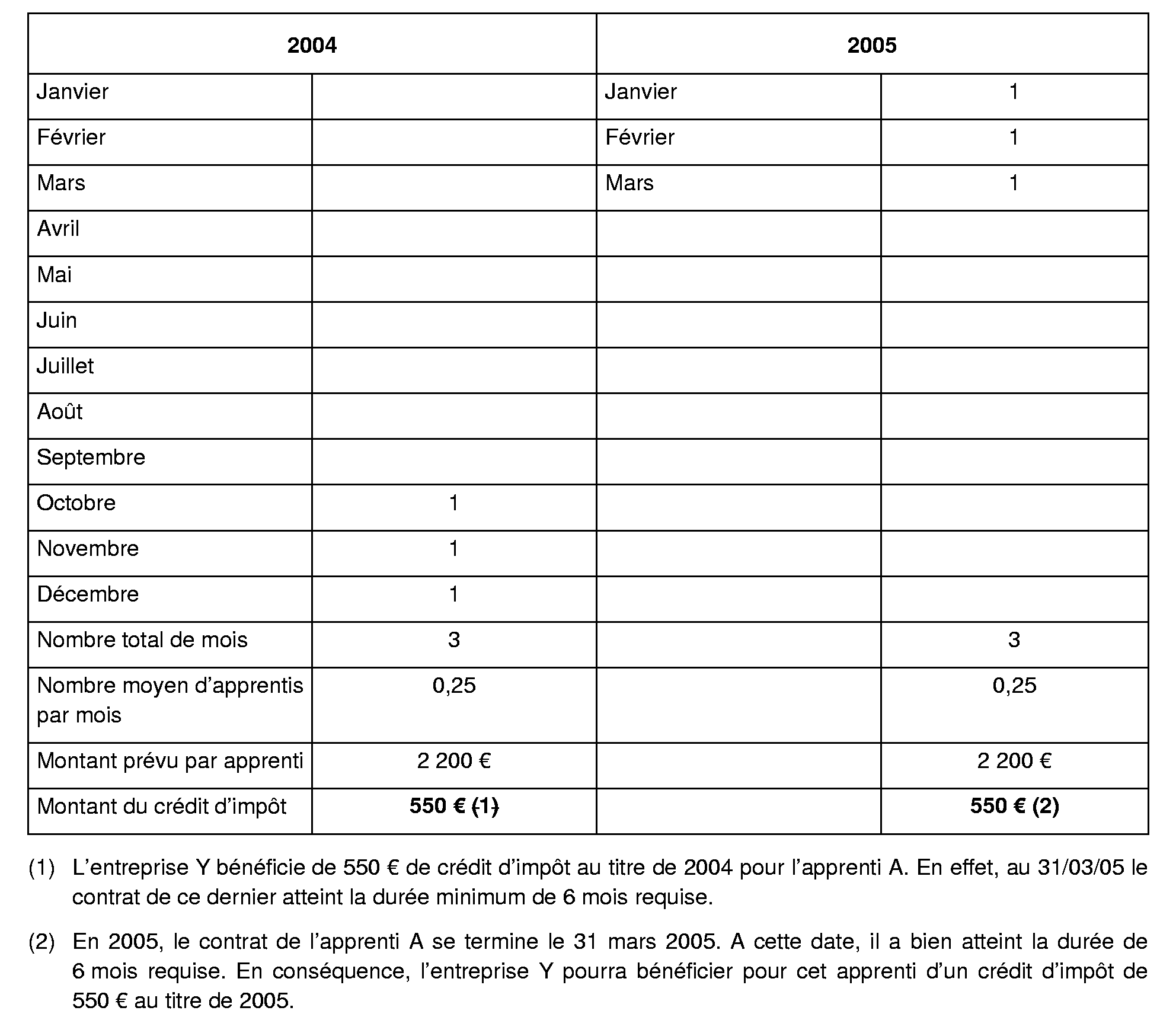

18. Exemple simplifié :

Soit une entreprise Y qui clôture ses exercices au 31/12/N. Elle a conclu un contrat d'apprentissage de un an avec un apprenti A qui bénéficie de l'accompagnement personnalisé prévu à la première phrase du dernier alinéa de l'article L. 322-4-17-2 du code du travail à compter du 1 er octobre 2004. Cet apprenti a mis fin à son contrat d'apprentissage le 31 mars 2005.

Le calcul du crédit d'impôt apprentissage dont bénéficie l'entreprise Y se fera comme suit :

19.Un même apprenti employé durant trois années par une entreprise ouvre donc droit à un crédit d'impôt au titre de trois années civiles successives.

20. Exemple :

Un apprenti employé par une entreprise du 1 er février 2005 au 31 décembre 2007 sera pris en compte pour le calcul du nombre moyen annuel d'apprentis au titre des années 2005, 2006 et 2007. En effet, son contrat d'apprentissage a atteint une durée de 6 mois au 31 mars de chaque année (2006, 2007 et 2008) suivant celle au titre de laquelle le crédit d'impôt est calculé.

21.En application de l'article 49 septies YJ de l'annexe III au code général des impôts, pour le calcul du nombre moyen annuel d'apprentis, le temps de présence d'un apprenti dans l'entreprise au cours d'une année civile est calculé en mois. Tout mois commencé est comptabilisé comme un mois entier.

Un nombre moyen annuel d'apprentis doit être calculé pour chaque catégorie d'apprentis ouvrant droit à un montant de crédit d'impôt différent tel que mentionné au I de l'article 244 quater G du code précité (cf. n° 6 et suivants ). Un nombre moyen annuel différent doit en conséquence être calculé par l'entreprise au titre :

- des apprentis dont le contrat est régi par les dispositions des articles L.117-1 à L.117-18 du code du travail ;

- des apprentis ayant la qualité de travailleurs handicapés conformément aux dispositions de l'article L.323-10 du code du travail, et des apprentis bénéficiant de l'accompagnement personnalisé prévu à la dernière phrase du premier alinéa de l'article L.322-4-17-2 nouveau du code du travail.

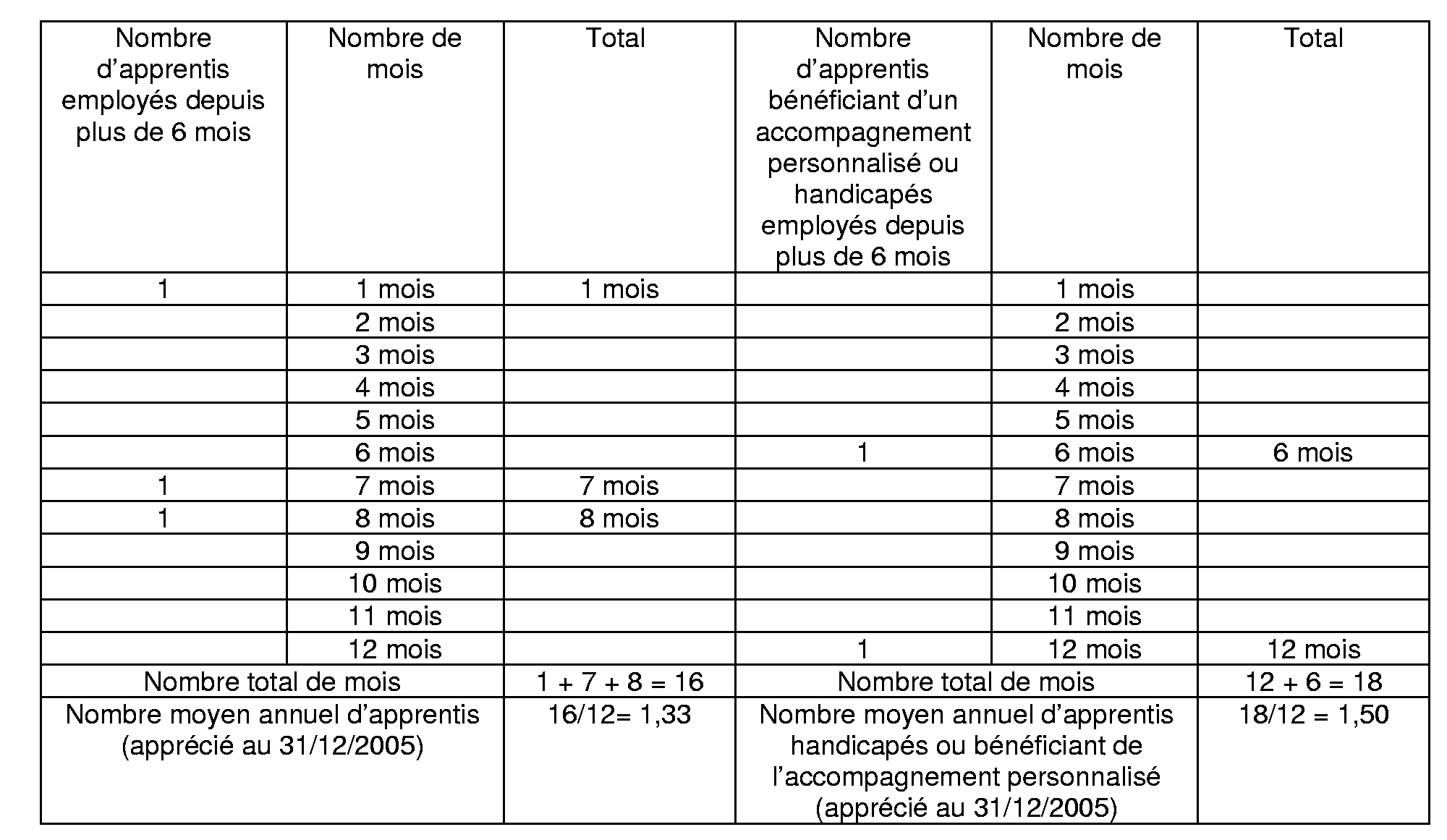

22. Chaque nombre moyen annuel d'apprentis calculé au titre d'une année est obtenu en divisant par douze le nombre total de mois de présence dans l'entreprise des apprentis employés depuis plus de six mois.

23. Exemple :

L'entreprise X a employé les apprentis suivants en 2005. Le contrat de tous ces apprentis a atteint une durée minimum de 6 mois au 31 mars 2006.

Apprenti A employé du 01/02/04 au 31/01/05 (1 mois de présence pour 2005).

Apprenti B employé du 01/01/05 au 31/12/05 (12 mois de présence).

Apprenti C employé du 01/04/05 au 30/11/05 (8 mois de présence).

Apprenti D employé du 01/02/05 au 31/07/05 (6 mois de présence).

Apprenti E employé du 01/01/05 au 30/07/05 (7 mois de présence).

Les apprentis B et D bénéficient d'un contrat d'accompagnement personnalisé prévu à la dernière phrase du premier alinéa de l'article L. 322-4-17-2 du code du travail.

Le nombre moyen annuel d'apprentis de l'entreprise est calculé comme suit :

Le crédit d'impôt apprentissage dont bénéficiera l'entreprise X au titre de 2005 est calculé comme suit :

L'entreprise X bénéficiera donc au total d'un crédit d'impôt apprentissage égal à 5 428 € (avant application du plafonnement).

Section 2 :

Plafonnement du crédit d'impôt

24. En application du II de l'article 244 quater G du code général des impôts, le crédit d'impôt apprentissage est plafonné au montant des dépenses de personnel afférentes aux apprentis employés par l'entreprise (apprentis mentionnés aux n° 6 à 14 de la présente instruction) minoré des aides publiques reçues en contrepartie de l'accueil de ces apprentis par l'entreprise. En cas de clôture d'exercice en cours d'année, ce plafond est calculé en prenant en compte les apprentis dont le contrat a atteint une durée d'au moins six mois ainsi que les dépenses liées aux apprentis engagées au titre de la dernière année civile écoulée (article 49 septies YL de l'annexe III au code général des impôts). Il est rappelé que la condition selon laquelle l'apprenti doit être employé par l'entreprise depuis au moins six mois s'apprécie au 31 mars de l'année civile suivant celle au titre de laquelle le crédit d'impôt est calculé.

25. Exemple :

Soit une entreprise Z dont l'exercice s'étend du 1 er mars 2005 au 28 février 2006. Elle emploie les 3 apprentis suivants :

- apprenti A dont le contrat d'apprentissage débute le 1 er février 2003 : durée supérieure à 6 mois au 31/03/06 ;

- apprenti B dont le contrat d'apprentissage débute le 25 novembre 2005 : durée inférieure à 6 mois au 31/03/06 ;

- apprenti C dont le contrat d'apprentissage débute le 10 juin 2004 : durée supérieure à 6 mois au 31/03/06.

Le crédit d'impôt apprentissage calculé au titre de l'année civile 2005 dont l'entreprise bénéficiera au titre de l'exercice clos le 28 février 2006 et le plafond applicable à ce crédit d'impôt seront calculés en prenant en compte les apprentis dont le contrat a atteint une durée d'au moins 6 mois à la date du 31 mars 2006 soit les apprentis (A et C). Par ailleurs, seules doivent être prises en compte les dépenses engagées en 2005 qui sont liées aux apprentis A et C engagées au titre de 2005.

Sous-section 1 :

Dépenses de personnel afférentes aux apprentis employés par l'entreprise prises en compte pour le calcul du plafond

26.Pour le calcul de ce plafond, les dépenses de personnel afférentes aux apprentis retenues comprennent les rémunérations des apprentis et leurs accessoires, ainsi que les charges sociales correspondantes dans la mesure où celles-ci correspondent à des cotisations obligatoires effectivement prises en charge par l'entreprise (article 49 septies YK de l'annexe III au code général des impôts).

Sont donc pris en compte :

- les salaires proprement dits ;

- les avantages en nature ;

- les primes ;

- les cotisations sociales obligatoires (sécurité sociale, assurance chômage, caisses de retraite complémentaire).

27.Seules les dépenses de personnel strictement afférentes aux apprentis sont prises en compte pour le calcul du plafond. Les dépenses de personnel afférentes aux maîtres d'apprentissage qui sont directement responsables de la formation des apprentis en application de l'article L.117-4 du code du travail ne sont donc pas prises en compte.

Sous-section 2 :

Aides publiques prises en compte pour le calcul du plafond

28.Le montant des dépenses de personnel prises en compte pour la détermination du plafond du crédit d'impôt apprentissage est minoré des aides publiques reçues par l'entreprise en contrepartie de l'accueil d'apprentis. Ces aides publiques, qui sont prises en compte au titre de l'année au cours de laquelle elles sont perçues par l'entreprise, sont de différentes formes (exonérations de charges sociales, indemnité compensatrice forfaitaire, autres subventions spécifiques).

A. EXONERATION DE CHARGES SOCIALES

29.L'embauche d'apprentis donne lieu à des exonérations de charges sociales dont l'étendue diffère selon qu'il s'agit ou non d'artisans et de petites entreprises. Ces charges sociales exonérées ne sont pas prises en compte pour le calcul du plafond applicable au crédit d'impôt apprentissage.

1. Employeurs de 10 salariés au plus et artisans :

30.Les employeurs inscrits au répertoire des métiers, et dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle au registre des entreprises créé par le décret n° 73-942 du 3 octobre 1973, et les employeurs non inscrits au répertoire précité qui n'emploient pas plus de 10 salariés hors apprentis sont exonérés de taxes et participations assises sur les salaires. Ils sont également exonérés de cotisations de sécurité sociale, de cotisations d'assurance-chômage, de cotisations de retraite complémentaire à hauteur du taux minimum obligatoire qui sont prises en charge par l'Etat, cette prise en charge portant à la fois sur la part patronale et sur la part salariale des cotisations. L'effectif de l'entreprise s'apprécie au 31 décembre précédant la date du contrat d'apprentissage (article L.118-6 du code du travail).

31.Ces employeurs sont toutefois redevables sur le salaire versé à leurs apprentis des cotisations supplémentaires d'accidents du travail et de retraite complémentaire. Ces cotisations, calculées de manière forfaitaire, entrent en conséquence dans le calcul du plafond applicable au crédit d'impôt apprentissage.

2. Autres entreprises

32.Les entreprises autres que celles mentionnées au n° 30 sont redevables, pour les apprentis qu'elles emploient, de la part patronale des cotisations AGFF (Association pour le fonds de financement de l'AGIRC et de l'ARRCO), de retraite complémentaire et d'assurance chômage, et des cotisations supplémentaires d'accident du travail et de retraite complémentaire, d'assurance des créances des salariés, d'aide au logement, de participation à la formation continue et de participation-construction. Ces cotisations sont calculées sur une assiette forfaitaire globale indépendante du salaire du salarié. Elles entrent dans la base de calcul du plafond applicable au crédit d'impôt apprentissage.

33.A l'inverse, ces entreprises sont exonérées des cotisations patronales et salariales dues au titre des assurances sociales, des prestations familiales et des accidents du travail et des cotisations salariales AGFF, de chômage et de retraite complémentaire qui sont prises en charge par l'Etat. Ces cotisations sont donc exclues de la base de calcul du plafond.

B. INDEMNITE COMPENSATRICE FORFAITAIRE

34.En application de l'article D 118-1 du code du travail, les contrats d'apprentissage ayant fait l'objet d'un enregistrement (prévu à l'article L. 117-14 du code du travail) ouvrent droit, au profit de l'employeur, à une indemnité compensatrice forfaitaire. Cette indemnité est composée d'une part d'une indemnité de soutien à l'effort de formation, et d'autre part d'un versement au titre de l'aide à l'embauche d'apprentis (aide forfaitaire à l'embauche).

35.L'indemnité de soutien à l'effort de formation est versée à l'issue de chaque année du cycle de formation, sous réserve de l'assiduité de l'apprenti au centre de formation. Son montant est égal à 1 525 € 1 si l'apprenti est âgé de moins de 18 ans à la date de signature du contrat d'apprentissage, et à 1 830 € 1 s'il a 18 ans ou plus. Cette aide est en outre majorée de 7,62 € 1 pour chaque heure de formation effectuée entre 600 et 800 heures, et de 305 € 1 dans les départements d'outre-mer.

36.En outre, une aide forfaitaire à l'embauche est allouée aux employeurs ayant un effectif de 20 salariés au plus pour les seuls apprentis disposant d'un niveau de formation inférieur ou égal au CAP ou BEP. Cette aide égale à 915 € 2 est versée à l'issue des deux premiers mois de l'apprentissage (visés à l'article L. 117-17 du code du travail) si l'embauche est confirmée mais doit être reversée en cas de rupture du contrat d'apprentissage à l'initiative de l'employeur hors des cas légalement prévus ou en cas de résiliation judiciaire du contrat prononcée aux torts de l'employeur, en cas d'opposition à l'engagement d'apprentis et en cas de violation des obligations en matière de formation.

37.L'indemnité compensatrice forfaitaire, en tant que subvention publique, doit être déduite des dépenses de personnel afférentes aux apprentis employés par l'entreprise pour le calcul du plafond du crédit d'impôt apprentissage.