B.O.I. N° 15 du 27 JANVIER 2006

Sous-section 2 :

Détermination du crédit d'impôt

A. TAUX DU CREDIT D'IMPOT

91.Conformément au A du paragraphe III de l'article 220 sexies du code général des impôts, le crédit d'impôt audiovisuel est égal à 20 % du montant total des dépenses de production audiovisuelle mentionnées aux n° 69 et suivants exposées au cours de l'exercice au titre duquel le crédit d'impôt est calculé.

92.Dans le cas d'une coproduction déléguée, le crédit d'impôt est accordé à chacune des entreprises de production déléguée proportionnellement à sa part dans les dépenses exposées, et non proportionnellement à sa part dans la coproduction. En effet, une entreprise de production déléguée qui détient 50 % des parts de coproduction d'une oeuvre peut tout à fait engager plus de 50 % des dépenses éligibles. Dans ce cas, le crédit d'impôt lui sera accordé en fonction du pourcentage de dépenses éligibles qu'elle a engagé et non en fonction des 50 % qu'elle détient dans la coproduction.

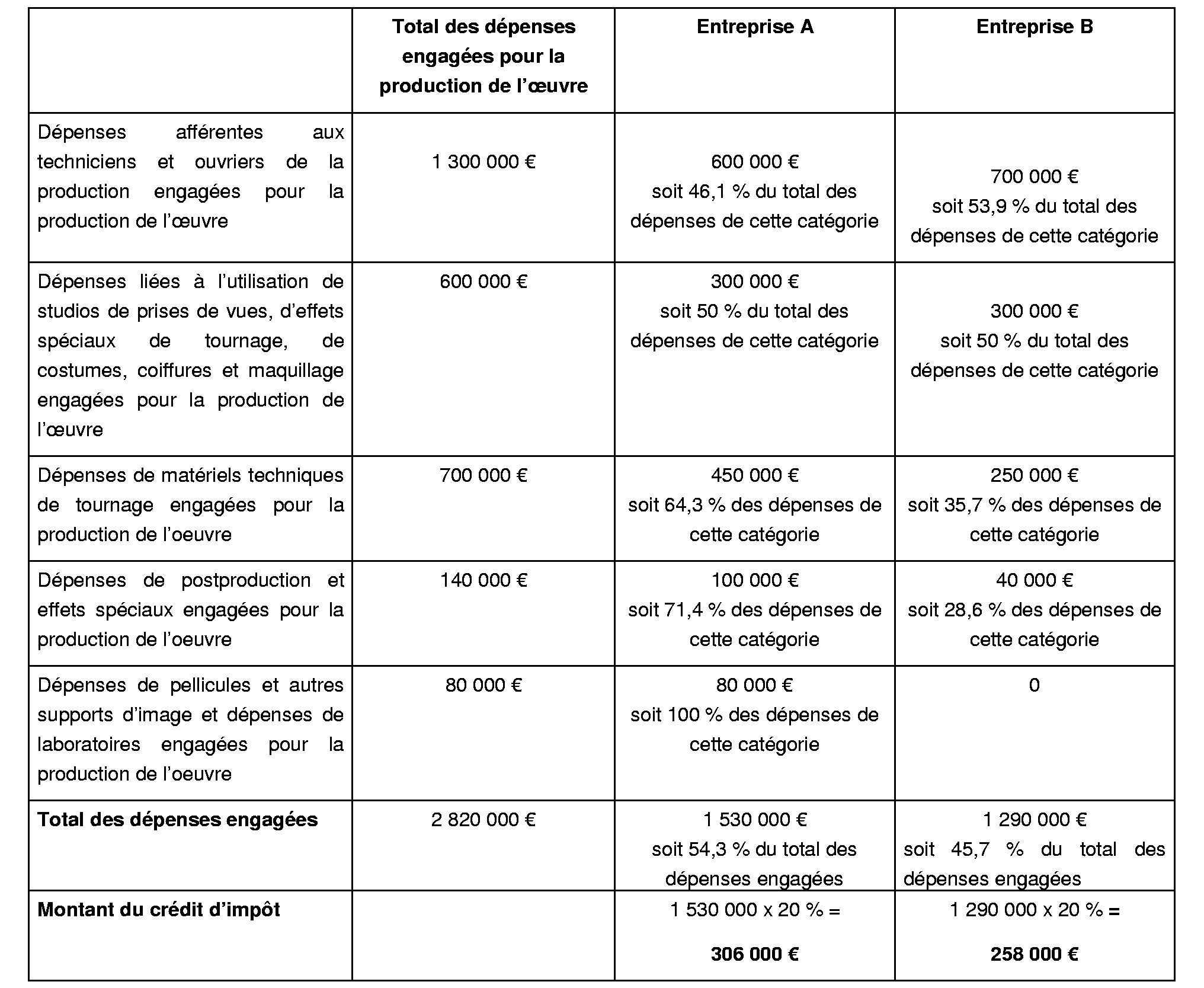

93.Exemple :

Soit les entreprises de production déléguée A et B produisant une oeuvre audiovisuelle de fiction dans le cadre d'un accord de coproduction. Chacune des deux entreprises détient une part égale dans la coproduction (soit 50 % chacune).

L'oeuvre audiovisuelle obtient l'agrément provisoire du Centre national de la cinématographie le 28 avril 2005. Les prises de vues commencent le 10 mai 2005. L'oeuvre est achevée le 24 juin 2006 et obtient l'agrément définitif le 18 août 2006.

Le montant total du crédit d'impôt audiovisuel accordé au titre de l'oeuvre audiovisuelle de fiction est de 306 000 € + 258 000 € = 564 000 €, avant plafonnement.

B. PLAFONNEMENT DU CREDIT D'IMPOT

94.Le crédit d'impôt est plafonné pour chaque oeuvre audiovisuelle et non par entreprise de production audiovisuelle. Une distinction est opérée entre les oeuvres audiovisuelles de fiction et documentaires, qui sont plafonnées à 1 150 € chacune par minute produite et livrée, et les oeuvres audiovisuelles d'animation, qui sont plafonnées à 1 200 € chacune par minute produite et livrée.

On entend par minutes produites et livrées le nombre de minutes figurant sur l'attestation d'acceptation de la version définitive de l'oeuvre audiovisuelle par un éditeur de service de télévision.

95.Le plafond s'apprécie pour une même oeuvre audiovisuelle en additionnant, le cas échéant, les crédits d'impôt dont l'oeuvre aura bénéficié au cours de plusieurs exercices successifs.

96.Exemple :

Une oeuvre audiovisuelle de fiction obtient l'agrément provisoire du Centre national de la cinématographie le 1 er janvier 2005. L'oeuvre est achevée le 05 mai 2006 et obtient son agrément définitif le 07 décembre 2006.

Pour cette oeuvre et au regard des dépenses engagées, l'entreprise de production est susceptible de bénéficier du montant de crédit d'impôt audiovisuel suivant :

• d'un montant de 70 000 € au titre de l'exercice clos le 31/12/2005 ;

• d'un montant de 80 000 € au titre de l'exercice clos le 31/12/2006.

L'oeuvre de fiction produite a une durée totale de 90 minutes. Le plafond qui lui est applicable est donc égal à 90 x 1 150 € = 103 500 €.

Elle pourra imputer le crédit d'impôt dont elle bénéficie au titre de 2005, soit 70 000 €, sur l'impôt sur les sociétés dû au titre de cet exercice, et le cas échéant obtenir le remboursement de l'excédent de crédit d'impôt non imputable.

Elle pourra ensuite imputer une partie du crédit calculé au titre de l'exercice clos en 2006, égale à 103 500 € - 70 000 € = 33 500 € sur l'impôt sur les sociétés dû au titre de ce même exercice. Le solde, soit 46 500 €, ne pourra pas être utilisé par l'entreprise de production déléguée : il est définitivement perdu.

97.Dans le cas d'une coproduction , pour apprécier quelle part de ce crédit d'impôt plafonné revient à chaque entreprise de production déléguée, il est fait application d'un prorata calculé en multipliant le montant du plafond par le pourcentage de dépenses éligibles engagées par chaque entreprise.

98.Exemple n° 1 :

Soit un contrat de coproduction entre deux entreprises de production A et B agissant toutes deux en qualité d'entreprises de production déléguée. Les deux entreprises conviennent de coproduire ensemble et à parts égales (50 % / 50 %) une oeuvre audiovisuelle d'animation en série. Cette série comprend 10 épisodes de 15 minutes et a en conséquence une durée totale de 150 minutes. L'entreprise A engage 45 % des dépenses de production de l'oeuvre ouvrant droit au bénéfice du crédit d'impôt cinéma, l'entreprise B engage 55 % de ces dépenses. Leurs exercices coïncident avec l'année civile.

L'oeuvre obtient l'agrément provisoire du Centre national de la cinématographie le 15 avril 2005. Les prises de vues commencent le 1 er juin 2005. L'oeuvre est achevée le 15 mai 2006 et obtient l'agrément définitif le 25 juin 2006.

Le plafond de 180 000 € applicable à l'oeuvre d'animation ayant déjà été atteint au cours de l'exercice 2005, les entreprises A et B ne pourront bénéficier d'aucun crédit d'impôt audiovisuel au titre de l'oeuvre concernée en 2006.

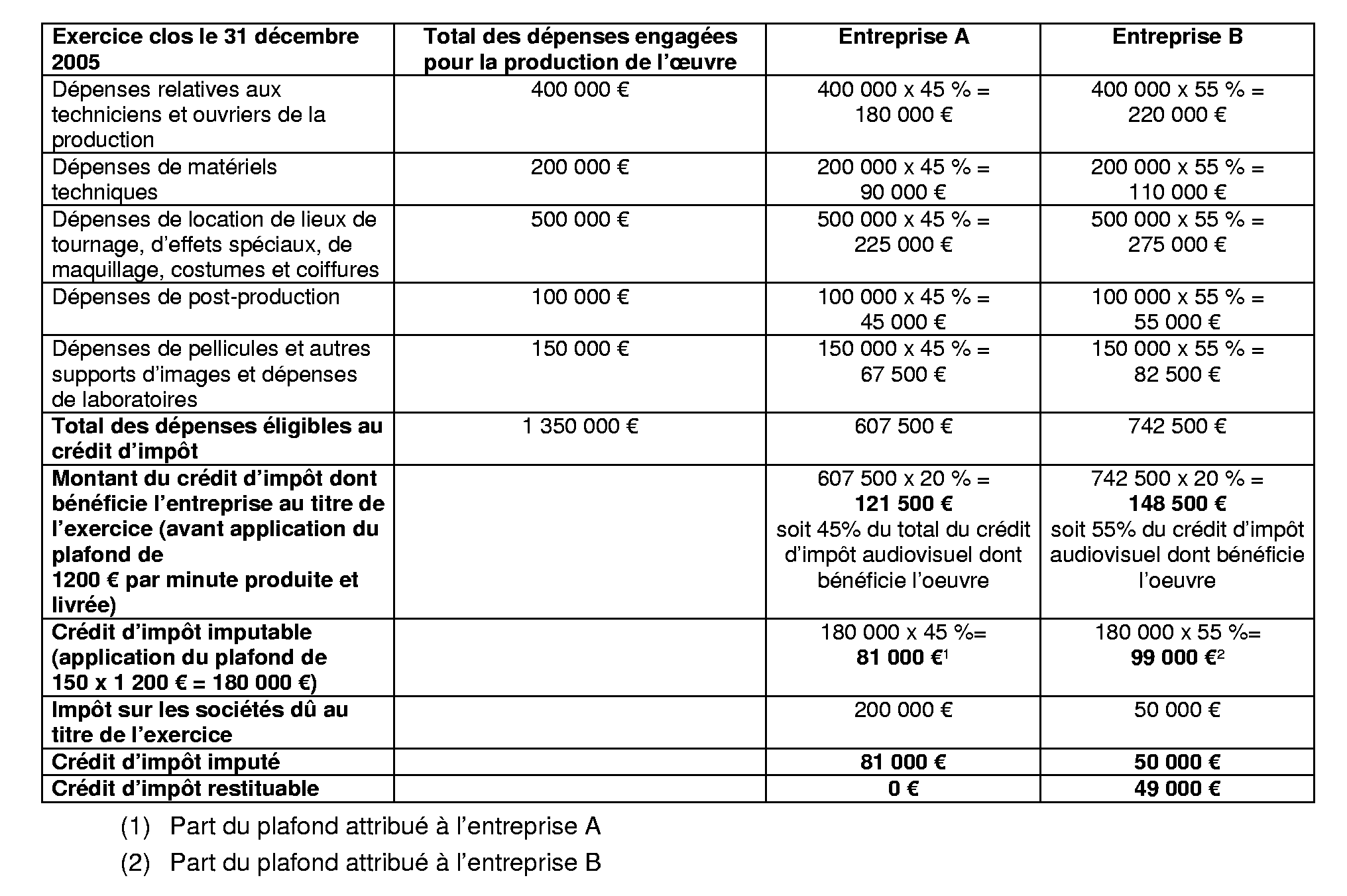

99.Exemple n° 2 :

Une oeuvre audiovisuelle documentaire obtient l'agrément provisoire du Centre national de la cinématographie le 7 mars 2005. L'oeuvre est achevée le 25 juin 2006 et obtient son agrément définitif le 10 août 2006. Elle a une durée totale définitive de 150 minutes. Le plafond applicable à cette oeuvre sera donc égal à 1 150 € x 150 = 172 500 €.

L'oeuvre est coproduite par l'entreprise de production déléguée A, qui engage 25 % des dépenses éligibles au crédit d'impôt audiovisuel et par l'entreprise de production déléguée B qui engage 75 % des dépenses éligibles.

Exercice clos le 31 décembre 2005 :

Le montant total de crédit d'impôt audiovisuel dont bénéficie l'oeuvre au titre de cet exercice est de 150 000 €.

L'entreprise A bénéficie d'un crédit d'impôt audiovisuel d'un montant de 150 000 x 25 % = 37 500 €. Elle pourra imputer ce crédit d'impôt sur l'impôt sur les sociétés dû au titre de cet exercice, et le cas échéant obtenir le remboursement de l'excédent de crédit non imputable.

L'entreprise B bénéficiera d'un crédit d'impôt audiovisuel d'un montant de 150 000 x 75 % = 112 500 €. Elle pourra imputer ce crédit d'impôt sur l'impôt sur les sociétés dû au titre de cet exercice, et le cas échéant obtenir le remboursement de l'excédent de crédit d'impôt non imputable.

Exercice clos le 31 décembre 2006 :

Le montant total de crédit impôt audiovisuel dont bénéficiera l'oeuvre au titre de cet exercice est de 100 000 €. Cependant, en application du plafonnement du crédit d'impôt applicable à l'oeuvre de 172 500 €, seuls 172 500 - 150 000 (crédit d'impôt déjà utilisé au titre de 2005) = 22 500 € de crédit d'impôt pourront être utilisés au titre de cet exercice (le surplus, soit 100 000 - 22 500 = 77 500 € étant perdu). Ce crédit d'impôt sera réparti entre les deux entreprises de production déléguée agissant dans le cadre de la coproduction comme suit :

L'entreprise A bénéficiera d'un crédit d'impôt d'un montant de 22 500 x 25 % = 5 625 €. Elle pourra imputer ce crédit d'impôt sur l'impôt sur les sociétés dû au titre de cet exercice, et le cas échéant obtenir le remboursement de l'excédent de crédit d'impôt non imputable.

L'entreprise B bénéficiera d'un crédit d'impôt d'un montant de 22 500 x 75 % = 16 875 €. Elle pourra imputer ce crédit d'impôt sur l'impôt sur les sociétés dû au titre de cet exercice, et le cas échéant obtenir le remboursement de l'excédent de crédit d'impôt non imputable.

C. ARTICULATION ENTRE LE CREDIT D'IMPOT CINEMA ET LE CREDIT D'IMPOT AUDIOVISUEL

100.Le 4 du V de l'article 220 sexies du code général des impôts prévoit que lorsqu'une oeuvre cinématographique et une oeuvre audiovisuelle sont réalisées simultanément à partir d'éléments artistiques et techniques communs, les dépenses éligibles communes à la production de ces deux oeuvres ne peuvent être éligibles qu'au titre d'un seul crédit d'impôt. les dépenses qui ne sont pas communes à la production de ces deux oeuvres ouvrent droit à un crédit d'impôt dans les conditions prévues à l'article 220 sexies précité.

En conséquence, l'entreprise de production déléguée doit choisir entre la prise en compte des dépenses communes pour le calcul du crédit d'impôt cinéma ou la prise en compte de ces dépenses pour le calcul du crédit d'impôt audiovisuel.

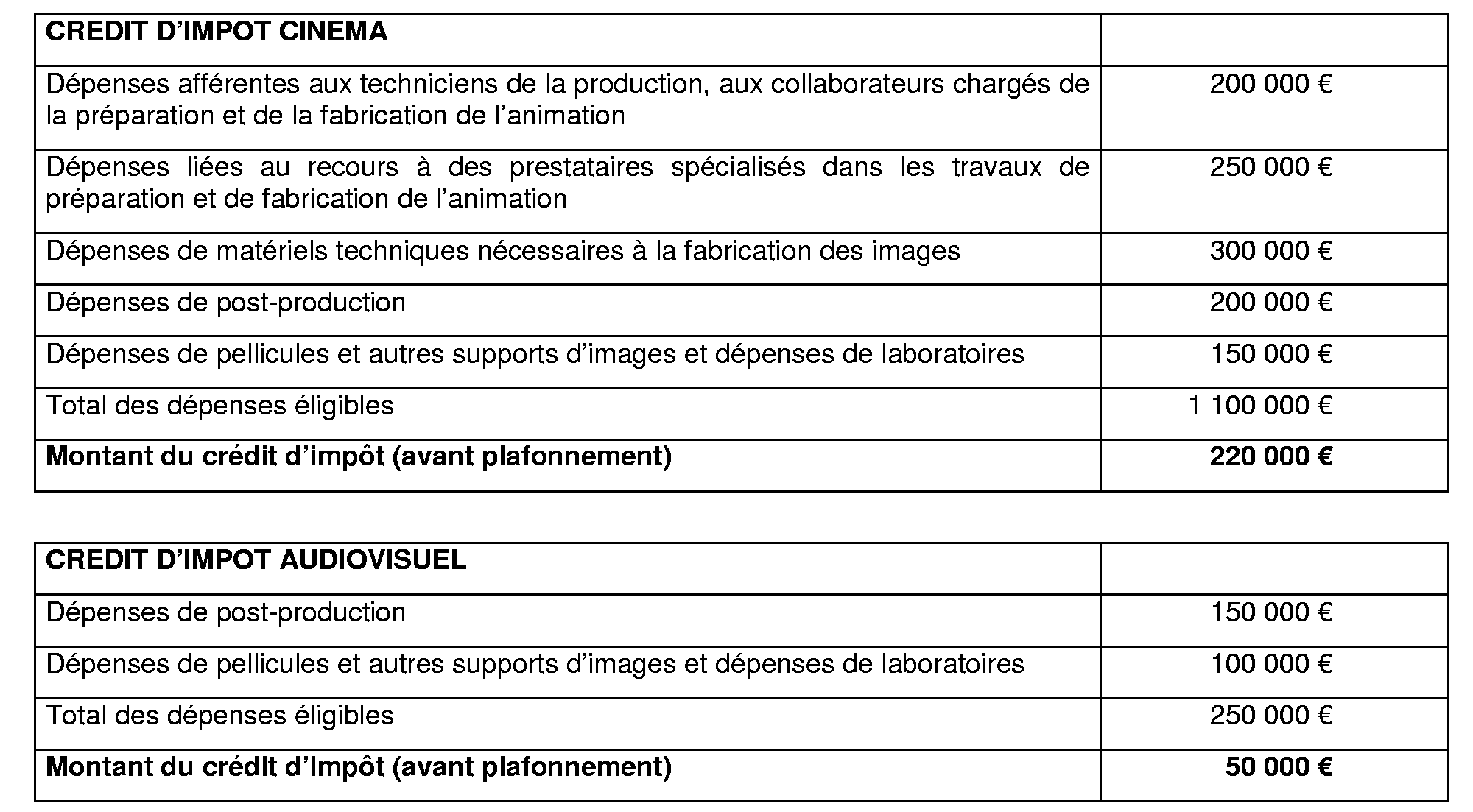

101.Exemple :

Soit une entreprise de production déléguée A qui entreprend la réalisation d'une oeuvre cinématographique d'animation et, corrélativement, la réalisation d'une oeuvre audiovisuelle d'animation à partir d'éléments communs. Par hypothèse, la production de ces deux oeuvres s'étend sur un exercice uniquement.

Les dépenses communes à la production des deux oeuvres sont les suivantes :

- salaires et charges sociales afférents aux techniciens de la production et aux collaborateurs chargés de la préparation et de la fabrication de l'animation, soit 200 000 € ;

- dépenses liées au recours à des prestataires spécialisés dans les travaux de fabrication et de préparation de l'animation, soit 250 000 € ;

- dépenses de matériels techniques nécessaires à la fabrication des images, soit 300 000 €.

Les dépenses spécifiques à la production de l'oeuvre cinématographique sont les suivantes :

- dépenses de post-production, soit 200 000 € ;

- dépenses de pellicules et autres supports d'images et dépenses de laboratoires, soit 150 000 €.

Les dépenses spécifiques à la production de l'oeuvre audiovisuelle sont les suivantes :

- dépenses de post-production, soit 150 000 € ;

- dépenses de pellicules et autres supports d'images et dépenses de laboratoires, soit 100 000 €.

L'entreprise A décide de prendre en compte les dépenses communes à la production des deux oeuvres pour le calcul du crédit d'impôt cinéma.

Elle bénéficiera en conséquence d'un crédit d'impôt cinéma et d'un crédit d'impôt audiovisuel calculés comme suit :