B.O.I. N° 109 du 29 JUIN 2006

CHAPITRE TROISIEME :

ENTREE EN VIGUEUR

67.Les dispositions du 4 bis de l'article 38 s'appliquent aux exercices clos à compter du 1 er janvier 2005.

Par ailleurs, ces dispositions, y compris les exceptions mentionnées aux deuxième et troisième alinéas du même article, s'appliquent également aux propositions de rectification adressées par l'administration à compter du 1 er janvier 2005, ainsi qu'aux procédures de redressement en cours à cette date.

Les rectifications opérées par l'application combinée des dispositions du 4 bis de l'article 38 et du principe de correction symétrique sur le premier exercice non prescrit, dès lors que cet exercice est clos avant le 1 er janvier 2005, et les impositions correspondantes, ne peuvent être accompagnées que de l'intérêt de retard. En d'autres termes, ces impositions ne pourront être assorties d'aucune pénalité.

A compter des exercices clos le 1 er janvier 2005, les conséquences de la correction comptable des omissions ou erreurs affectant l'actif du bilan et relatives aux exceptions mentionnées aux deuxième et troisième alinéas du 4 bis de l'article 38 doivent être neutralisées en application du quatrième alinéa du même article.

68.Elles s'appliquent également pour l'instruction, à compter du 1 er janvier 2005, des contentieux en cours et à venir, ainsi qu'aux litiges en cours à cette date sous réserve qu'aucune décision de justice passée en force jugée n'ait été prise. Pour plus de précisions, sur la notion de décision de justice passée en force jugée, il convient de se reporter à la documentation administrative 13 O 13 en date du 30 avril 1996.

Dans le cadre de ces contentieux, il convient d'appliquer pleinement les dispositions du 4 bis de l'article 38 et notamment les exceptions mentionnées aux deuxième et troisième alinéas de ce même article. Autrement dit, les impositions et rectifications correspondant aux omissions ou erreurs mentionnées aux deuxième et troisième alinéas du 4 bis de l'article 38 doivent être dégrevées ou faire l'objet d'un abandon.

Les impositions contestées établies avant le 1 er janvier 2005 correspondant à des rectifications opérées en application du 4 bis de l'article 38 et du principe de correction symétrique sur le premier exercice non prescrit ne peuvent être assorties que des intérêts de retard.

DB supprimé : 4 A 215 n os26 à 38

DB liée : 4 E 4122 n os6 à 9 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe n° 1 : Article 43 de la loi n° 2004-1485 du 30 décembre 2004 de finances rectificative pour 2004

NOR : ECOX0400254L

I - Le code général des impôts est ainsi modifié :

1° Après le 4 de l'article 38, il est inséré un 4 bis ainsi rédigé :

« 4 bis. Pour l'application des dispositions du 2, pour le calcul de la différence entre les valeurs de l'actif net à la clôture et à l'ouverture de l'exercice, l'actif net d'ouverture du premier exercice non prescrit déterminé, sauf dispositions particulières, conformément aux premier et deuxième alinéas de l'article L. 169 du livre des procédures fiscales ne peut être corrigé des omissions ou erreurs entraînant une sous-estimation ou surestimation de celui-ci.

« Les dispositions du premier alinéa ne s'appliquent pas lorsque l'entreprise apporte la preuve que ces omissions ou erreurs sont intervenues plus de sept ans avant l'ouverture du premier exercice non prescrit.

« Elles ne sont pas non plus applicables aux omissions ou erreurs qui résultent de dotations aux amortissements excessives au regard des usages mentionnés au 2° du 1 de l'article 39 déduites sur des exercices prescrits ou de la déduction au cours d'exercices prescrits de charges qui auraient dû venir en augmentation de l'actif immobilisé.

« Les corrections des omissions ou erreurs mentionnées aux deuxième et troisième alinéas restent sans influence sur le résultat imposable lorsqu'elles affectent l'actif du bilan. Toutefois, elles ne sont prises en compte ni pour le calcul des amortissements ou des provisions, ni pour la détermination du résultat de cession. » ;

2° La dernière phrase du seizième alinéa du 5° du 1 de l'article 39 est supprimée.

II - Les dispositions du I s'appliquent aux exercices clos à compter du 1er janvier 2005.

III - Les dispositions du 4 bis de l'article 38 du code général des impôts s'appliquent également aux impositions établies à compter du 1er janvier 2005. Toutefois, lorsque ces dernières conduisent à imposer des sommes qui, en leur absence, auraient été atteintes par la prescription, les impositions correspondantes ne peuvent être assorties que des intérêts de retard.

IV. - Sous réserve des décisions de justice passées en force de chose jugée et de l'application des dispositions des deuxième, troisième et quatrième alinéas du 4 bis de l'article 38 du code général des impôts, les impositions établies avant le 1er janvier 2005 ou les décisions prises sur les réclamations contentieuses présentées sur le fondement du deuxième alinéa de l'article L. 190 du livre des procédures fiscales sont réputées régulières en tant qu'elles seraient contestées par le moyen tiré de ce que le contribuable avait la faculté de demander la correction des écritures du bilan d'ouverture du premier exercice non prescrit. Toutefois, ces impositions ne peuvent être assorties que des intérêts de retard.

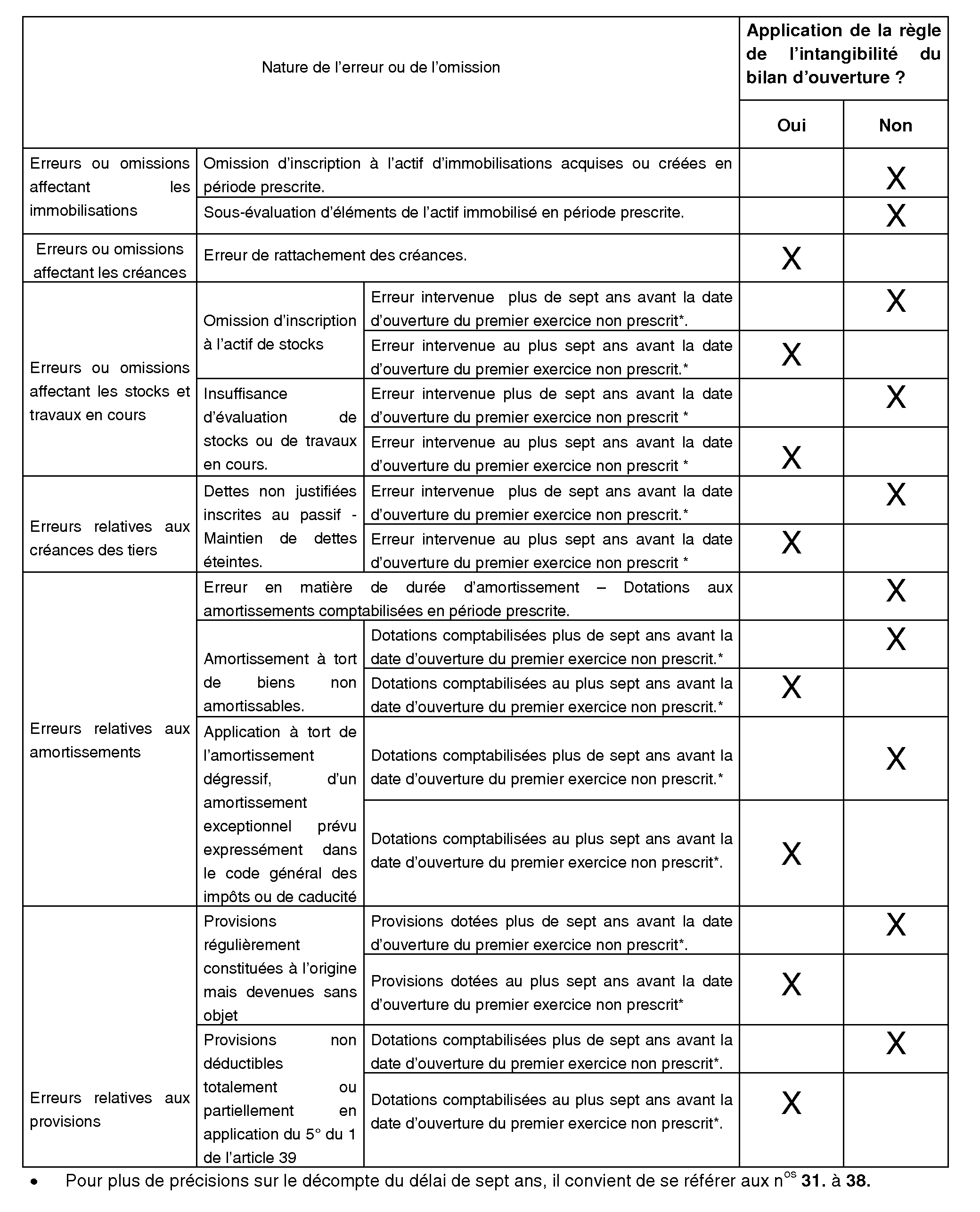

Annexe n° 2 : Tableau récapitulatif en fonction de la nature des erreurs ou omissions

1 Cf., s'agissant de l'amortissement de caducité, la documentation administrative 4 D 265 du 26 novembre 1996.

2 Le retraitement correspond au montant total de la reprise d'amortissements neutralisée en 2009, aucun plafonnement des dotations ultérieures n'étant encore intervenu (Cf. n° 60 .).