B.O.I. N° 25 du 13 FEVRIER 2007

BULLETIN OFFICIEL DES IMPÔTS

4 A-3-07

N° 25 du 13 FEVRIER 2007

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES).

CRÉDIT D'IMPÔT EN FAVEUR DES ENTREPRISES QUI EXPOSENT DES DEPENSES POUR LA FORMATION DE LEURS

DIRIGEANTS. MODALITES D'APPLICATION DES DISPOSITIONS INTRODUITES PAR L'ARTICLE 3 DE LA LOI N° 2005-882

DU 2 AOÛT 2005 EN FAVEUR DES PETITES ET MOYENNES ENTREPRISES

C.G.I., art. 199 ter L, 220 N, 223 O et 244 quater M)

NOR : BUD F 0710010J

Bureau B 2

|

ECONOMIE GENERALE D E LA MESURE

L'article 3 de la loi n° 2005-882 du 2 août 2005 en faveur des petites et moyennes entreprises, codifié à l'article 244 quater M du code général des impôts, a instauré un crédit d'impôt en faveur des entreprises qui exposent des dépenses pour la formation de leurs dirigeants. Le crédit d'impôt est égal au produit du nombre d'heures passées par le chef d'entreprise en formation par le taux horaire du salaire minimum de croissance (SMIC). Ce crédit d'impôt est plafonné à la prise en compte de quarante heures de formation par année civile et par entreprise. La présente instruction a pour objet de commenter ces nouvelles dispositions qui s'appliquent aux formations suivies par les dirigeants au cours des exercices clos à compter du lendemain de la date de publication du décret d'application au Journal officiel , soit le 26 août 2006. Il est précisé que, le crédit d'impôt étant calculé par année civile, les formations suivies par un dirigeant en 2005 peuvent ouvrir droit au crédit d'impôt si l'exercice ouvert en 2005 est clos à compter du 26 août 2006. En revanche, si cet exercice est clos avant cette date, seules les formations suivies au cours de l'année civile 2006 pourront ouvrir droit au crédit d'impôt. • |

||||

|

CHAPITRE 1 :

CHAMP D'APPLICATION

Section 1 :

Entreprises concernées

1.Le crédit d'impôt pour dépenses de formation des dirigeants est un dispositif institué au profit des entreprises imposées d'après leur bénéfice réel ou exonérées en application des articles 44 sexies (entreprises nouvelles), 44 sexies A (jeunes entreprises innovantes), 44 octies et 44 octies A (entreprises implantées dans les zones franches urbaines) et 44 decies (entreprises implantées en Corse).

2.Ce dispositif s'applique quel que soit le mode d'exploitation de ces entreprises (entreprise individuelle, société de personnes, société de capitaux, etc).

Section 2 :

Dirigeants concernés

3.L'article 244 quater M du code général des impôts prévoit qu'entrent dans le champ d'application du dispositif les heures passées par le « chef d'entreprise » en formation.

La notion de « chef d'entreprise » doit être entendue dans son acception large. Ainsi, sont considérés comme « chefs d'entreprise » pour l'application du dispositif les dirigeants de l'entreprise, quelle que soit leur dénomination : exploitant individuel, gérant, président (président du conseil d'administration ou président du directoire notamment), administrateur, directeur général, membre du directoire (article 49 septies ZC de l'annexe III au code général des impôts).

Section 3 :

Formations concernées

4.Conformément aux dispositions de l'article 49 septies ZD de l'annexe III au code général des impôts, les formations ouvrant droit au crédit d'impôt pour dépenses de formation des dirigeants sont celles qui entrent dans le champ d'application des dispositions relatives à la formation professionnelle continue mentionnées à l'article L. 900-2 du code du travail et réalisées dans les conditions prévues par l'article L. 920-1 du même code.

Aux termes de l'article L. 900-2 du code du travail, les types d'actions de formation qui entrent dans le champ d'application des dispositions relatives à la formation professionnelle continue, sont les suivants :

- Les actions de préformation et de préparation à la vie professionnelle. Elles ont pour objet de permettre à toute personne, sans qualification professionnelle et sans contrat de travail, d'atteindre le niveau nécessaire pour suivre un stage de formation professionnelle proprement dit ou pour entrer directement dans la vie professionnelle ;

- Les actions d'adaptation et de développement des compétences des salariés. Elles ont pour objet de favoriser l'adaptation des salariés à leur poste de travail, à l'évolution des emplois, ainsi que leur maintien dans l'emploi, et de participer au développement des compétences des salariés ;

- Les actions de promotion. Elles ont pour objet de permettre à des travailleurs d'acquérir une qualification plus élevée ;

- Les actions de prévention. Elles ont pour objet de réduire les risques d'inadaptation de qualification à l'évolution des techniques et des structures des entreprises, en préparant les travailleurs dont l'emploi est menacé à une mutation d'activité, soit dans le cadre, soit en dehors de leur entreprise ;

- Les actions de conversion. Elles ont pour objet de permettre à des travailleurs salariés dont le contrat de travail est rompu d'accéder à des emplois exigeant une qualification différente ou à des travailleurs non salariés d'accéder à de nouvelles activités professionnelles ;

- Les actions d'acquisition, d'entretien ou de perfectionnement des connaissances. Elles ont pour objet d'offrir aux travailleurs les moyens d'accéder à la culture, de maintenir ou de parfaire leur qualification et leur niveau culturel ainsi que d'assumer des responsabilités accrues dans la vie associative ;

- Les actions de formation continue relative à la radioprotection des personnes prévues à l'article L. 1333-11 du code de la santé publique.

- Les actions permettant de réaliser un bilan de compétences. Elles ont pour objet de permettre à des travailleurs d'analyser leurs compétences professionnelles et personnelles ainsi que leurs aptitudes et leurs motivations afin de définir un projet professionnel et, le cas échéant, un projet de formation ;

- Les actions permettant aux travailleurs de faire valider les acquis de leur expérience en vue de l'acquisition d'un diplôme, d'un titre à finalité professionnelle ou d'un certificat de qualification figurant sur une liste établie par la commission paritaire nationale de l'emploi d'une branche professionnelle, enregistrés dans le répertoire national des certifications professionnelles visé à l'article L. 335-6 du code de l'éducation.

Ces différentes actions entrent dans le champ d'application du crédit d'impôt prévu à l'article 244 quater M du code général des impôts lorsqu'elles sont réalisées dans les conditions prévues par l'article L. 920-1 du code du travail, c'est-à-dire conformément à un programme préétabli qui, en fonction d'objectifs déterminés, précise les moyens pédagogiques, techniques et d'encadrement mis en oeuvre ainsi que les moyens permettant de suivre son exécution et d'en apprécier les résultats. Les conventions et, en l'absence de conventions, les bons de commande ou factures, établis pour la réalisation de ces actions, précisent leur intitulé, leur nature, leur durée, leurs effectifs, les modalités de leur déroulement et de sanction de la formation ainsi que leur prix et les contributions financières éventuelles de personnes publiques.

5.Par ailleurs, les dépenses correspondantes doivent être admises en déduction du bénéfice imposable.

CHAPITRE 2 :

MODALITES DE DETERMINATION DU CREDIT D'IMPOT

Section 1 :

Calcul du crédit d'impôt

6.Conformément au I de l'article 244 quater M du code général des impôts, le crédit d'impôt est égal au produit :

- du nombre d'heures passées par le chef d'entreprise en formation ;

- par le taux horaire du salaire minimum de croissance (SMIC) établi conformément aux dispositions des articles L. 141-2 à L. 141-7 du code du travail.

7.Le taux horaire du SMIC à prendre en compte pour le calcul du crédit d'impôt est celui en vigueur au 31 décembre de l'année au titre de laquelle est calculé le crédit d'impôt (article 49 septies ZE de l'annexe III au code général des impôts).

Section 2 :

Plafonnement du crédit d'impôt

8.Le crédit d'impôt pour dépenses de formation des dirigeants est plafonné à la prise en compte de 40 heures de formation par année civile et par entreprise, y compris les sociétés de personnes (articles 244 quater M du code général des impôts et article 49 septies ZF de l'annexe III au même code).

9.Exemple :

Le gérant de la SARL A a suivi 80 heures de formation en 2006. Par hypothèse, le SMIC horaire brut en vigueur au 31 décembre 2006 est le même que celui en vigueur au 1 er juillet 2006, soit 8,27 €.

La société pourra bénéficier d'un crédit d'impôt, plafonné à la prise en compte de 40 heures de formation, d'un montant de 330,80 € (soit 40 heures x 8,27 €).

Section 3 :

Entreprises dont l'exercice ne coïncide pas avec l'année civile

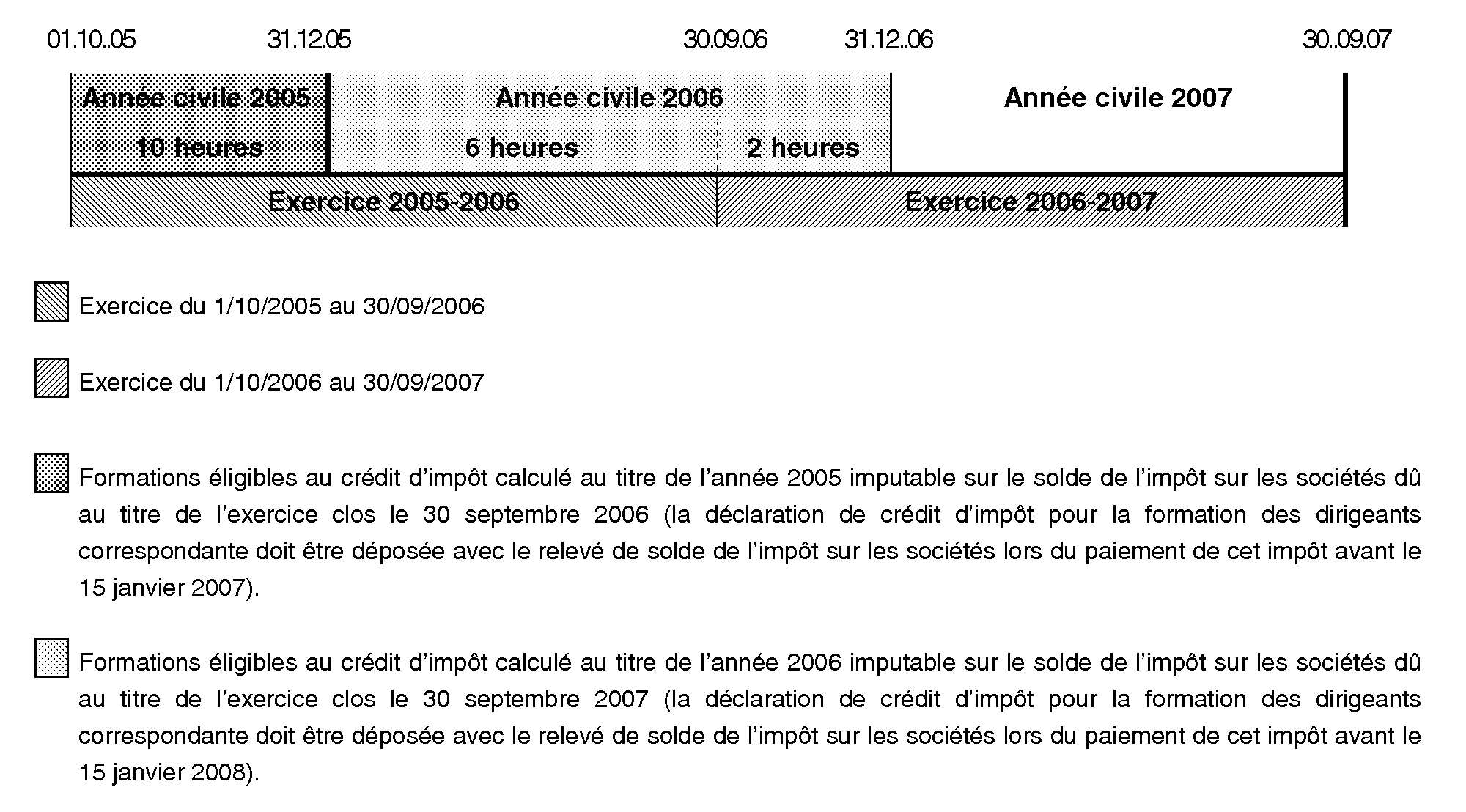

10.Conformément à l'article 49 septies ZF de l'annexe III au code général des impôts, le crédit d'impôt pour la formation des dirigeants est calculé au titre de l'année civile, quelle que soit la date de clôture des exercices et quelle que soit leur durée. Les heures de formation à retenir au titre d'une année civile sont donc celles qui ont été suivies au cours de ladite année. Ainsi, en cas de clôture d'exercice en cours d'année, le crédit d'impôt est déterminé en prenant en compte les heures passées par le ou les dirigeants en formation au cours de la dernière année civile écoulée.

11.Exemple :

Le gérant de la SARL A a suivi 16 heures de formation durant l'exercice clos le 30 septembre 2006 (soit 10 heures entre le 1 er octobre 2005 et le 31 décembre 2005 et 6 heures entre le 1 er janvier 2006 et le 30 septembre 2006). Par la suite, du 1 er octobre 2006 au 31 décembre 2006, le gérant suivra 2 heures de formation.

Au 30 septembre 2006, l'entreprise A calculera le crédit d'impôt imputable sur l'impôt exigible au titre de l'exercice 2005-2006 en prenant en compte les formations suivies par son dirigeant en 2005 (10 heures x 8,03 €, soit 80,30 €).

De même, au 30 septembre 2007, les formations suivies au cours de l'année 2006 par le dirigeant de l'entreprise A (8 heures, soit 6 heures + 2 heures) constitueront la base du crédit d'impôt imputable sur l'impôt exigible au titre de l'exercice 2006-2007.

Section 4 :

Cas particuliers

Sous-Section 1 :

Sociétés de personnes et assimilées n'ayant pas opté pour leur assujettissement à l'impôt sur les sociétés

12.Les sociétés de personnes mentionnées aux articles 8, 238 bis L, 239 ter et 239 quater A et les groupements mentionnés aux articles 238 ter, 239 quater, 239 quater B, 239 quater C et 239 quinquies du code général des impôts ne peuvent, en l'absence d'option pour leur assujettissement à l'impôt sur les sociétés, bénéficier eux-mêmes du crédit d'impôt pour la formation des dirigeants.

13.Cependant, afin d'éviter toute différence de traitement par rapport aux autres formes juridiques d'exploitations industrielles, commerciales, agricoles ou libérales qui résulterait de l'exclusion définitive de ces sociétés de personnes ou groupements assimilés du champ d'application du crédit d'impôt pour la formation des dirigeants, le crédit d'impôt dont ces sociétés ou groupements pourraient bénéficier est transféré à leurs membres au prorata de leurs droits, pour être imputé par ceux-ci sur leurs impositions personnelles, sous réserve des précisions apportées infra aux paragraphes n° 16 à 19 .

14.Les dispositions relatives au plafonnement (cf. paragraphe n° 8 ) s'appliquent au niveau de la société de personnes ou du groupement assimilé.

15.Exemple :

La SNC D est détenue par les sociétés A et B à hauteur respectivement de 60 % et 40 % du capital. Par hypothèse, le SMIC horaire brut est, au 31 décembre 2006, le même que celui en vigueur au 31 décembre 2005, soit 8,03 €.

Au titre de 2006, la SNC D, dont le dirigeant a suivi 60 heures de formation, a déterminé un crédit d'impôt pour la formation des dirigeants d'un montant de 321,20 € (soit 40 heures après plafonnement x 8,03 €).

La société A a déterminé la part de crédit d'impôt qui résulte de sa participation au capital de la SNC D pour un montant de 192,72 € (soit 321,20 € x 60 %). Toutefois, le dirigeant de la société A n'ayant effectué aucune heure de formation, la société A ne bénéficie d'aucun crédit d'impôt en propre.

La société B dont le dirigeant a effectué 100 heures de formation en 2006 bénéficiera d'un crédit d'impôt d'un montant de 449,68 € , soit un crédit d'impôt au titre des formations suivies par son dirigeant et un crédit d'impôt au titre de sa participation dans la SNC D : (100 heures plafonnées à 40 heures x 8,03) + (321,20 x 40%).

16.Lorsque les associés et membres de ces sociétés et groupements sont des personnes physiques, le III de l'article 244 quater M du code général des impôts prévoit que seules celles qui participent à l'exploitation au sens du 1° bis de l'article 156 du code précité peuvent bénéficier du crédit d'impôt.

17.Ainsi, seules les personnes physiques qui participent directement, régulièrement et personnellement à l'exercice de l'activité professionnelle peuvent bénéficier du crédit d'impôt à hauteur de la fraction correspondant à leur participation au capital de la société.

18.La participation à l'exercice de l'activité professionnelle au sens du 1° bis de l'article 156 susvisé suppose que l'associé accomplisse des actes précis et des diligences réelles caractérisant l'exercice d'une profession et dont la nature dépend de la taille de l'exploitation, des secteurs d'activité et des usages (présence sur le lieu de travail, démarchage et réception de la clientèle, participation directe à l'exploitation, contacts avec les fournisseurs, déplacements professionnels, participation aux décisions engageant l'exploitation...).

19.Ces tâches peuvent faire l'objet d'une répartition entre les associés. Il n'est pas nécessaire que chacun d'eux accomplisse l'ensemble des actes et diligences caractérisant la profession exercée par l'entreprise.

Sous-section 2 :

Entreprises soumises au régime des groupes de sociétés

20.Le montant et le plafond du crédit d'impôt pour la formation des dirigeants sont calculés au niveau de chaque société membre du groupe. Ainsi, le crédit d'impôt est plafonné à la prise en compte de 40 heures de formation par entreprise au niveau de chaque société membre du groupe (y compris la société mère) mais n'est pas plafonné pour la détermination du crédit d'impôt global du groupe par la société mère.

21.En effet, conformément aux dispositions codifiées au m du 1 de l'article 223 O du code général des impôts, la société mère est substituée aux sociétés du groupe pour l'imputation, sur le montant de l'impôt sur les sociétés dont elle est redevable au titre de chaque exercice, des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater M du même code.